Những giải đáp và phân tích về tình hình kinh tế và tài chính thế giới

Huyền Trần

Junior Analyst

Hãy cùng giải quyết những vấn đề ảnh hưởng đến triển vọng kinh tế và tài chính trong bài viết dưới đây.

Một quý có thể tạo ra sự khác biệt lớn như thế nào? Thị trường tài chính đã thay đổi hoàn toàn so với dự đoán trước đây của chúng tôi. Trước đây, mọi người lo ngại về rủi ro lạm phát kéo dài ở Hoa Kỳ và dự đoán rằng việc cắt giảm lãi suất sẽ diễn ra muộn nhất là vào năm 2025. Nhưng giờ đây, người ta lo sợ rằng Fed đang chậm chân và chưa cắt giảm lãi suất đủ nhanh! Trên toàn cầu, các ngân hàng Trung ương khác trong nhóm G7 đã bắt đầu hành động, mặc dù lạm phát trong lĩnh vực dịch vụ vẫn còn dai dẳng ở một số nơi. Điều này nhắc nhở rằng quá trình cắt giảm lãi suất sẽ không đơn giản, mà cần phải điều chỉnh liên tục. Chúng tôi tin rằng nền kinh tế Hoa Kỳ vẫn vững vàng và các quy tắc cũ về thị trường lao động cần được đánh giá lại trong bối cảnh hiện nay. Chúng tôi cũng xem xét các rủi ro đối với thương mại quốc tế từ những lời hứa tranh cử trước cuộc bầu cử Hoa Kỳ. Tình hình kinh tế của Canada cũng được thảo luận. Mặc dù nền kinh tế Canada trông có vẻ ổn định nhờ sự tăng trưởng dân số mạnh mẽ, nhưng điều này sẽ không ngăn cản Ngân hàng Trung ương Canada tiếp tục cắt giảm lãi suất đều đặn trong năm nay. Yếu tố duy nhất có thể làm chậm quá trình này là sự hồi phục mạnh mẽ của thị trường nhà ở.

Chuyên mục hỏi – đáp kỳ này:

Câu 1: Liệu quá trình giảm nhiệt lạm phát toàn cầu có đang diễn ra theo đúng kế hoạch không?

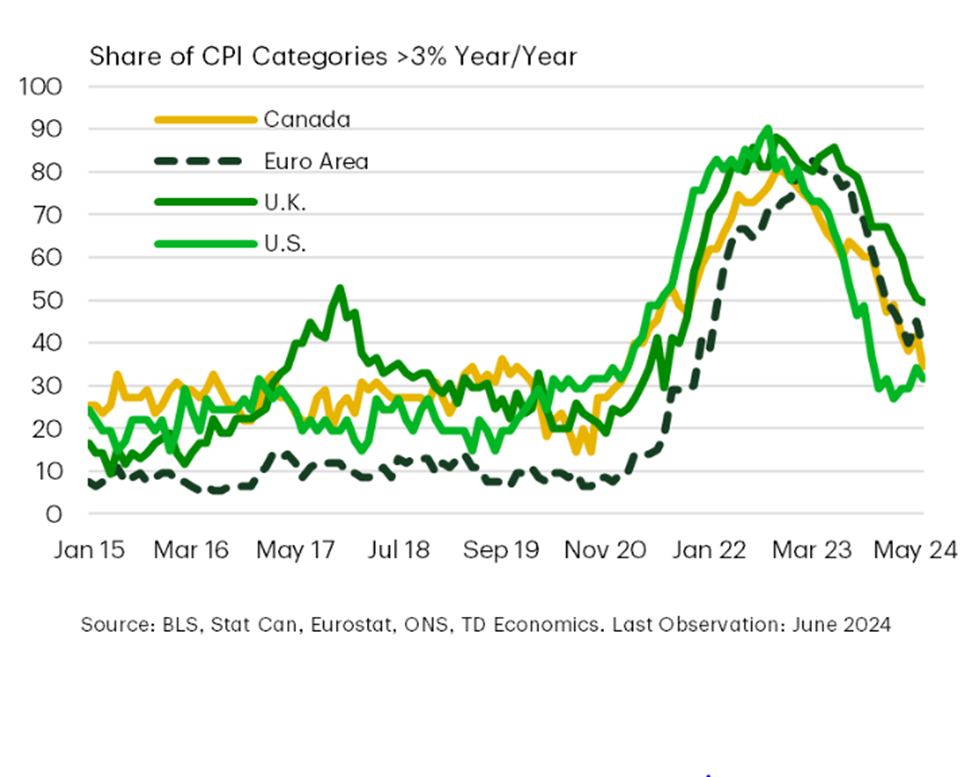

Các ngân hàng Trung ương lớn như ECB, Fed, BoC và BoE đang nỗ lực kiểm soát lạm phát, và áp lực giá cả đã giảm xuống đúng như dự kiến. Điều quan trọng là sự giảm giá này không chỉ đến từ thực phẩm và năng lượng. Tỷ lệ các danh mục hàng hóa có giá tăng trên 3% so với năm trước đã giảm mạnh trong năm qua (xem Biểu đồ 1).

Biểu đồ 1: Áp lực lạm phát đã giảm như dự kiến

Tin vui là lạm phát giá hàng hóa đã hạ nhiệt nhanh chóng. Loại trừ thực phẩm và năng lượng, giá hàng hóa tại Mỹ và Canada đang giảm lần lượt 1.7% và 0.5% so với cùng kỳ năm trước, giữ ổn định ở Anh và chỉ tăng nhẹ 0.6% ở khu vực đồng Euro.

Tuy nhiên, con đường phía trước có thể vẫn còn nhiều thách thức vì giá dịch vụ vẫn tiếp tục tăng. Trên cơ sở hàng năm, giá dịch vụ tăng 5% tại Mỹ và Canada, thậm chí ở Anh lên tới mức 6%. Khu vực đồng Euro có kết quả tốt nhất nhưng giá dịch vụ vẫn tăng 4%. Đáng chú ý, chỉ có Mỹ cho thấy sự cải thiện rõ rệt trong xu hướng ngắn hạn, với mức tăng giá dịch vụ trong ba tháng qua giảm xuống còn 3%. Trong khi đó, ở các khu vực khác, xu hướng tăng giá dịch vụ vẫn còn tiếp tục.

Với việc các ngân hàng Trung ương đã hoặc sắp cắt giảm lãi suất, như trường hợp của Fed, câu hỏi quan trọng là liệu sự tăng giá dịch vụ gần đây chỉ là tạm thời hay sẽ hạn chế khả năng cắt giảm lãi suất của họ. Điều này có nghĩa là các nhà hoạch định chính sách sẽ tiếp tục dựa nhiều vào dữ liệu thực tế thay vì các mô hình dự báo. Bất kỳ áp lực giá cả nào mới sẽ được xem xét trong bối cảnh thị trường lao động có thể nới lỏng, điều thường dẫn đến việc giảm giá dịch vụ.

Câu 2: Khi các ngân hàng Trung ương bắt đầu thay đổi chính sách lãi suất, họ sẽ làm điều đó từ từ hay nhanh chóng?

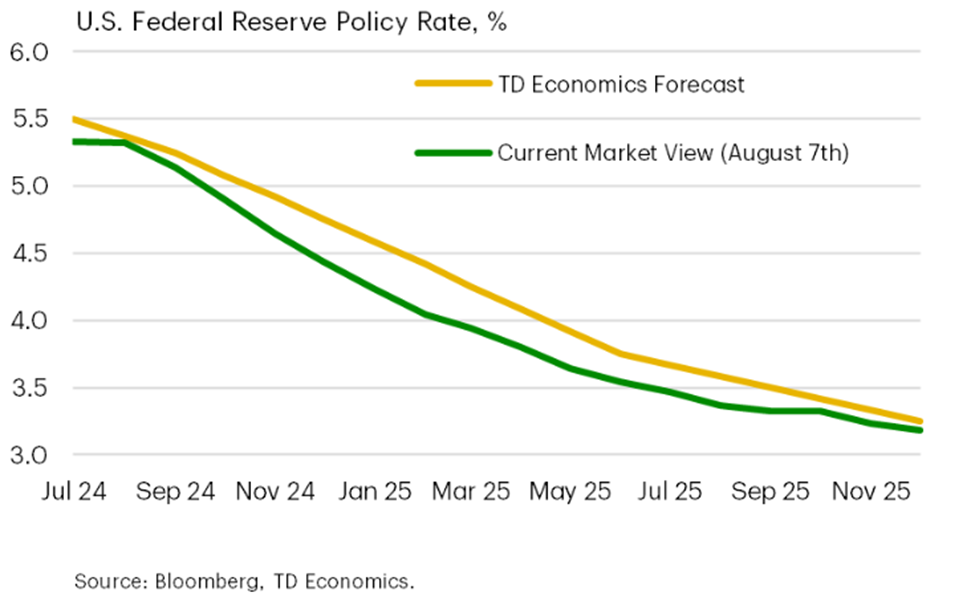

Câu trả lời cho vấn đề này phụ thuộc vào người bạn hỏi là ai. Theo đánh giá của thị trường, tất cả các ngân hàng Trung ương lớn đều có xu hướng hạ lãi suất từ từ, với các đợt cắt giảm 25 điểm cơ bản trong vòng 18 tháng tới (xem Biểu đồ 2). Ngoại lệ duy nhất là Cục Dự trữ Liên bang Mỹ. Sau khi dữ liệu việc làm vào tháng 7 gây thất vọng, thị trường đã đồn đoán rằng lần cắt giảm đầu tiên sẽ mạnh hơn, có thể lên tới 50 điểm cơ bản vào tháng 9. Vì Fed là ngân hàng Trung ương cuối cùng tiến hành cắt giảm, thị trường lo ngại rằng họ đã bị chậm chân và sẽ cần phải nhanh chóng điều chỉnh lãi suất về mức bình thường.

Biểu đồ 2: Kỳ vọng giảm lãi suất của Fed vào năm 2024

Nỗi lo này đã khiến lợi suất trái phiếu kho bạc Mỹ giảm từ 40 đến 50 điểm cơ bản trong tuần cuối của tháng 7 và đầu tháng 8. Mặc dù chúng tôi tin rằng Fed sẽ có cách tiếp cận thận trọng, thị trường vẫn cần được trấn an rằng nền kinh tế đang giảm tốc, chứ không phải rơi vào suy thoái. Chỉ có các dữ liệu kinh tế sắp tới mới có thể xác nhận điều này, và điều đó có nghĩa là bất kỳ dữ liệu nào không đạt kỳ vọng có thể khiến thị trường biến động mạnh hơn. Điều chắc chắn là nền kinh tế đã bắt đầu chậm lại do tác động kéo dài của các đợt tăng lãi suất trước đây. Từ góc nhìn của chúng tôi, sự giảm tốc này là cần thiết để Fed có thể tự tin rằng lạm phát đã được kiểm soát và quá trình hạ lãi suất có thể bắt đầu. Hiện tại, các yếu tố cơ bản không cho thấy nền kinh tế đang tiến tới suy thoái (xem câu hỏi 4). Nếu điều này vẫn giữ nguyên, chúng tôi dự đoán Fed sẽ giảm lãi suất từng bước, với mỗi lần giảm 25 điểm cơ bản bắt đầu từ tháng 9. Điều này sẽ đưa lãi suất chính sách xuống mức 4.75% vào cuối năm 2024.

Chúng tôi có cái nhìn rõ ràng hơn về tốc độ cắt giảm lãi suất của Ngân hàng Trung ương Canada (BoC) vì họ đã thiết lập một xu hướng trong hai tháng qua. Lãi suất chính sách của Canada đã thấp hơn 100 điểm cơ bản so với Mỹ, và BoC đã có tiền lệ cắt giảm lãi suất 25 điểm cơ bản trong các cuộc họp liên tiếp. Điều này tạo ra một tiêu chuẩn cao hơn để thay đổi hướng đi. Chúng tôi dự đoán BoC sẽ tiếp tục hạ lãi suất cùng nhịp với Fed trong suốt phần còn lại của năm 2024, với một đợt cắt giảm 25 điểm cơ bản tại mỗi lần thông báo tiếp theo. Điều này sẽ đưa lãi suất chính sách xuống mức 3.75% vào cuối năm, một sự nới lỏng đáng kể so với mức 5% chỉ vài tháng trước.

Câu 3: Triển vọng của các đồng tiền trên thế giới như thế nào và liệu đồng USD có thể tiếp tục thống trị?

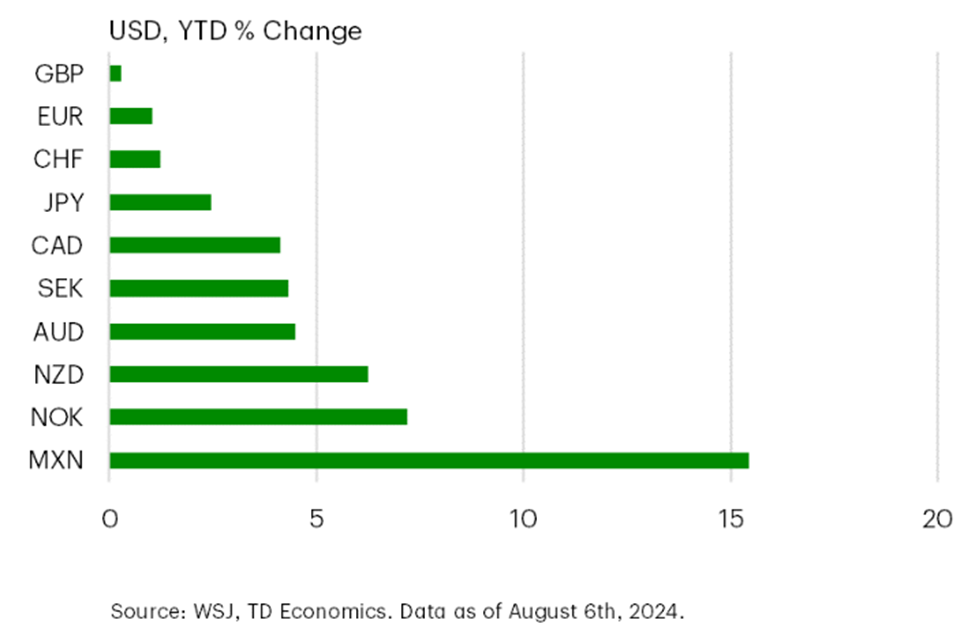

Trong nửa đầu năm 2024, đồng đô la Mỹ đã có một đợt tăng giá ấn tượng, tăng khoảng 5% theo trọng số thương mại (xem Biểu đồ 3). Sự phát triển của nền kinh tế Mỹ đã khiến thị trường dự đoán rằng chênh lệch lãi suất với các nước khác sẽ gia tăng, và điều này đúng cho đến tháng 7.

Biểu đồ 3: USD vẫn tăng so với các đồng tiền tệ khác

Tuy nhiên, sự thay đổi chính sách gần đây của Fed (xem phần trên) đã làm đồng Đô la Mỹ mất giá khoảng 3% kể từ đầu tháng 7. Phần lớn sự giảm giá này là so với đồng Yên Nhật, đồng tiền đã tăng khoảng 10% trong tháng qua khi BoJ quyết định nâng lãi suất. Các đồng tiền khác như Euro, Franc Thụy Sĩ và Đô la Singapore cũng đã tăng giá. Riêng đồng Loonie của Canada gần như giữ nguyên giá trị, đi ngang so với đồng USD và giảm giá so với các đồng tiền khác, điều này phản ánh sự ảnh hưởng từ việc giá năng lượng giảm. Chúng tôi dự đoán rằng đồng Loonie sẽ tiếp tục giao dịch trong khoảng 72 - 76 cent Mỹ do các yếu tố bù trừ tác động lẫn nhau.

Chúng tôi nghĩ rằng đồng USD có thể sẽ tăng giá trở lại vào cuối năm nếu thị trường chuyển sự chú ý sang các yếu tố địa chính trị và nhu cầu trú ẩn an toàn gia tăng, điều này sẽ có lợi cho đồng Đô la Mỹ. Một trong những sự kiện có thể ảnh hưởng là cuộc bầu cử ở Mỹ. Nếu cuộc bầu cử mở ra khả năng tái diễn các tranh chấp thương mại, cắt giảm thuế và tạo ra thêm sự bất ổn cho các đối tác của Mỹ, các nhà đầu tư có thể lại tìm đến đồng đô la Mỹ như một nơi trú ẩn an toàn, ngay cả khi Fed giảm lãi suất mạnh mẽ.

Câu 4. Với những lo ngại đang gia tăng, triển vọng kinh tế của Hoa Kỳ trước thềm bầu cử ra sao?

Thị trường có lý do để lo ngại về sự chậm lại của nền kinh tế Mỹ, nhưng dữ liệu hiện tại không cho thấy nền kinh tế sẽ ngừng tăng trưởng. Hiện tại, nền kinh tế đang chuyển từ tăng trưởng nhanh sang tăng trưởng vừa phải.

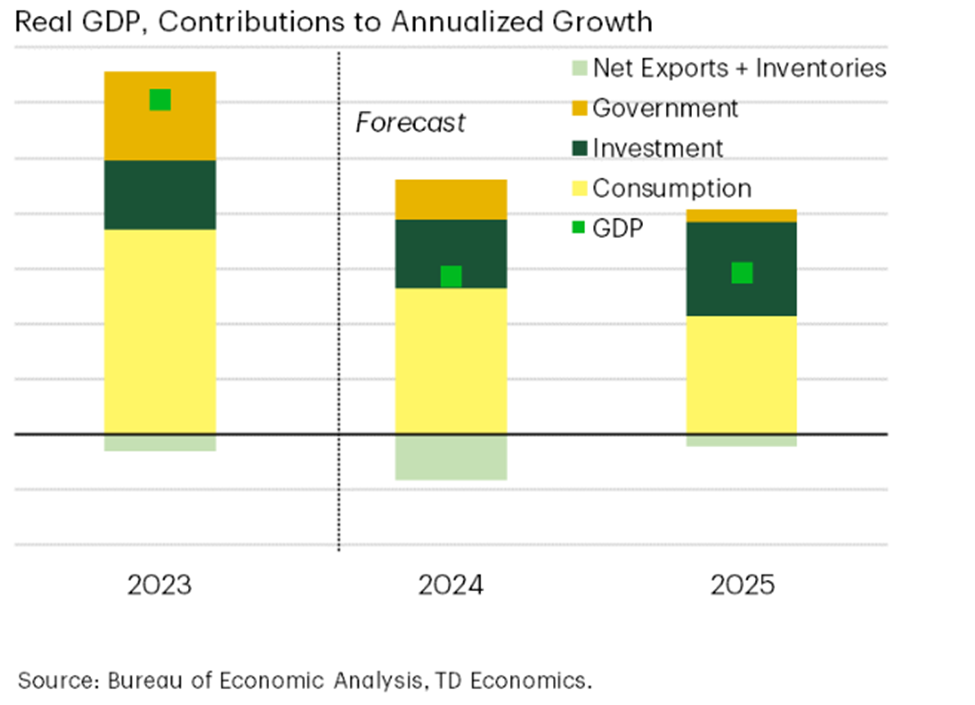

Biểu đồ 4 cho thấy sự đóng góp của các yếu tố như chi tiêu của chính phủ, đầu tư, tiêu dùng và xuất khẩu ròng vào GDP của Mỹ cho các năm 2023, 2024 và 2025. Dự báo tăng trưởng kinh tế sẽ giảm xuống còn 1.9% trong năm 2024, sau khi đạt mức tăng 3.1% trong năm 2023. Dữ liệu được lấy từ Cục Phân tích Kinh tế.

Biểu đồ 4: Nền kinh tế Hoa Kỳ đang đi xuống

Tốc độ tăng trưởng 4% hàng năm trong nửa cuối năm ngoái đã giảm xuống còn 2% trong nửa đầu năm 2024 (xem Biểu đồ 4). Tuy nhiên, đây không phải là tin xấu. Điều này cho thấy các tác động kéo dài của chính sách tiền tệ thắt chặt cuối cùng đang bắt đầu ảnh hưởng đến nền kinh tế, điều này cần thiết để giảm áp lực lạm phát còn lại và mở ra cơ hội cắt giảm lãi suất.

Một phần lớn sự giảm tốc này là do chi tiêu của người tiêu dùng đã giảm bớt, điều này không có gì bất ngờ. Khi tiết kiệm dư thừa đã cạn kiệt, người tiêu dùng đã phải vay nợ để chi tiêu. Trong giai đoạn phục hồi đầu tiên, các hộ gia đình có thể dễ dàng chịu đựng nợ cao nhờ vào thị trường lao động mạnh mẽ, hỗ trợ tăng thu nhập thực tế. Nhưng khi thị trường lao động đã thay đổi (xem Câu hỏi 5), thu nhập khả dụng thực tế cũng đã giảm theo.

Ngay cả khi chi tiêu đã bắt đầu đi vào nề nếp, nó vẫn vượt xa mức tăng trưởng thu nhập. Điều này không thể kéo dài mãi. Tỷ lệ thu nhập mà các hộ gia đình dành cho việc trả nợ không phải thế chấp đang nhanh chóng trở lại mức từng thấy trong cuộc khủng hoảng tài chính năm 2008. Và tỷ lệ nợ xấu trên hầu hết các khoản vay tiêu dùng đã tăng lên so với trước đại dịch và vẫn tiếp tục tăng. Điều này cho thấy người tiêu dùng sẽ phải trở lại với việc tiết kiệm, và chi tiêu sẽ phải phù hợp hơn với tốc độ tăng trưởng thu nhập trong các quý tới.

Tuy nhiên, không phải tất cả các lĩnh vực của nền kinh tế đều bị ảnh hưởng bởi lãi suất cao hơn. Đầu tư doanh nghiệp đã tăng trưởng trong nửa đầu năm nay. Một phần của sự tăng trưởng này là nhờ vào việc chi tiêu cho thiết bị, đã tăng gần 12% hàng năm trong Quý II. Dù điều này khó có thể lặp lại, nhưng đầu tư vào sản xuất chất bán dẫn và chi tiêu cho phần mềm vẫn tiếp tục mạnh mẽ, dự đoán sẽ giữ cho đầu tư doanh nghiệp tăng trưởng tốt.

Nền kinh tế Mỹ đang chậm lại, nhưng không sụp đổ, sau tốc độ tăng trưởng nhanh của năm ngoái. Điều này cho thấy nền kinh tế có thể hạ cánh mềm, cho phép áp lực lạm phát giảm dần. Dù kết quả bầu cử có thể đi theo nhiều hướng, có vẻ chắc chắn rằng ứng cử viên chiến thắng sẽ tiếp quản một nền kinh tế vẫn ổn định.

Câu 5: Chúng ta có nên lo lắng về sự giảm nhiệt trong thị trường lao động Hoa Kỳ không?

Số lượng việc làm phi nông nghiệp khá ảm đạm trong năm qua, với chỉ 114,000 việc làm mới trong tháng 7. Tuy nhiên, chúng ta cần thận trọng khi chỉ dựa vào dữ liệu của một tháng. Trung bình, thị trường lao động vẫn tạo ra 170,000 việc làm mỗi tháng trong ba tháng qua.

Tuy nhiên, chúng ta không thể bỏ qua mức độ điều chỉnh đã xảy ra. Hiện tại, các việc làm mới xoay quanh nhiều hơn vào các ngành ít bị ảnh hưởng bởi chu kỳ kinh tế, như chăm sóc sức khỏe và chính phủ. Hai ngành này chiếm 29% tổng số việc làm, nhưng đã tạo ra hơn một nửa số việc làm mới trong thời gian gần đây. Một dấu hiệu khác của sự suy yếu là sự giảm sút trong nhu cầu lao động tạm thời. Từ đỉnh cao gần 3.2 triệu việc làm vào tháng 3/ 2022, nhu cầu lao động tạm thời đã giảm 15%, tương đương 467,000 việc làm. Sự giảm sút này đã khiến thị trường lo lắng rằng Fed có thể đã chậm hơn so với cần thiết, vì trong lịch sử, mức giảm này thường dẫn đến suy thoái.

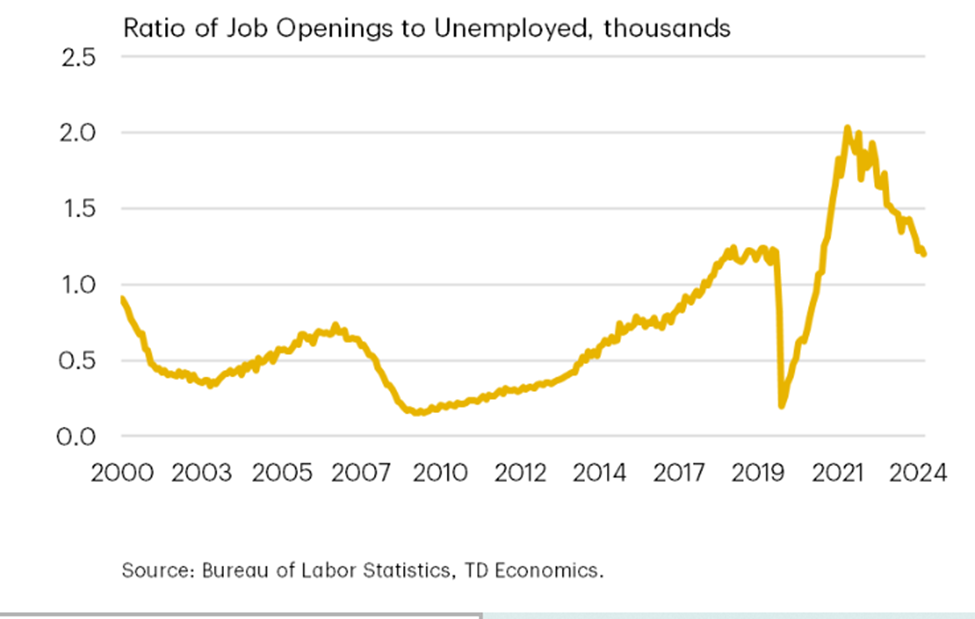

Tuy vậy, không phải tất cả các chỉ số thị trường lao động đều có dấu hiệu tiêu cực. Tỷ lệ giữa số lượng việc làm và số người thất nghiệp, một chỉ số thường dùng để đánh giá sự mất cân bằng trên thị trường lao động, đã giảm đáng kể từ mức cao năm 2022. Nhưng tỷ lệ này chỉ đang quay trở lại gần mức trước đại dịch (xem Biểu đồ 5). Thời kỳ trước đại dịch không có suy thoái, vì vậy Chủ tịch Fed Powell vẫn xem đây là sự 'chuẩn hóa' sau một giai đoạn tăng trưởng nhanh chóng.

Biểu đồ 5: Mất cân bằng trên thị trường lao động nhanh chóng được điều chỉnh

Tương tự, tỷ lệ người lao động từ bỏ công việc và tỷ lệ các doanh nghiệp nhỏ dự định tăng cường tuyển dụng trong 3-6 tháng tới đều đang ở mức thấp. Với chỉ 15%, tỷ lệ này gần đạt mức thấp nhất trong chu kỳ đạt được đầu năm nay.

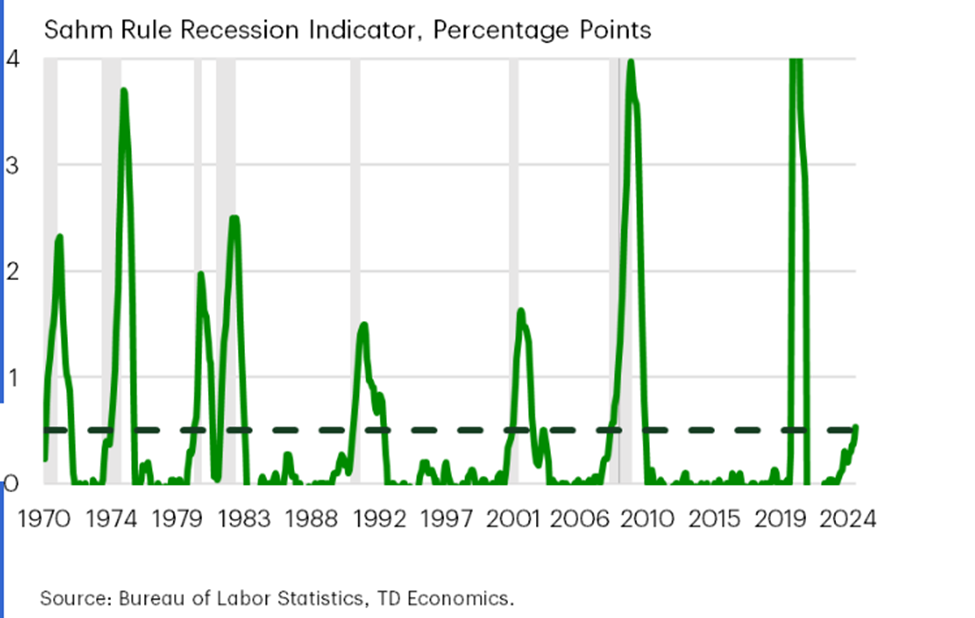

Một vấn đề đang được chú ý là tỷ lệ thất nghiệp gia tăng trong bảy tháng đầu năm 2024. Hiện tại, tỷ lệ này ở mức 4.3%, gần đạt mức cao nhất trong ba năm và cao hơn nhiều so với mức thấp nhất sau đại dịch là 3.4% (đạt được vào tháng 4/2023). Sự gia tăng này đã gây lo ngại theo Quy tắc Sahm (xem Biểu đồ 6), theo đó, nếu tỷ lệ thất nghiệp trung bình ba tháng tăng ít nhất nửa điểm phần trăm so với mức thấp nhất trong 12 tháng trước, có thể dự đoán suy thoái sẽ xảy ra trong thời gian tới. Tuy nhiên, Chủ tịch Fed ngài Powell cho rằng đây chỉ là một hiện tượng thống kê chứ không phải quy tắc kinh tế chắc chắn. Điều này có thể vì dự đoán suy thoái bằng cách này có thể kém chính xác hơn hoặc có độ trễ lâu hơn so với các chu kỳ trước.

Biểu đồ 6: Quy tắc Sahm được kích hoạt vào tháng 7

Sự gia tăng tỷ lệ thất nghiệp gần đây phần lớn do số người tham gia lực lượng lao động tăng lên, chứ không phải do suy thoái kinh tế. Vì vậy, dù có dấu hiệu suy yếu trong thị trường lao động, sự gia tăng này vẫn chưa chứng tỏ một cuộc suy thoái sắp xảy ra. Tuy nhiên, thói quen tuyển dụng của các doanh nghiệp thường khó thay đổi khi xu hướng đã hình thành, điều này cho thấy Fed có thể không thể trì hoãn việc cắt giảm lãi suất thêm nữa.

Câu 6: Khi lãi suất thấp hơn sẽ giúp thị trường nhà ở Hoa Kỳ phục hồi?

Dự báo hiện tại của chúng tôi cho thấy lãi suất thế chấp cho khoản vay cố định kỳ hạn 30 năm đã đạt đỉnh khoảng 7% và sẽ giảm xuống trong nửa cuối năm, có thể còn gần 6.0% vào cuối năm. Dù giá nhà vẫn cao, mức lãi suất thấp hơn sẽ giúp cải thiện tình hình cho thị trường bất động sản Mỹ từ quý 3/2024. Dự kiến, các khoản thanh toán hàng tháng cho một ngôi nhà có giá trung bình sẽ giảm khoảng 6-7% nhờ vào lãi suất thấp hơn. Chỉ số khả năng chi trả nhà ở (HAI) cũng sẽ tăng nhẹ, có nghĩa là nhà sẽ trở nên dễ tiếp cận hơn.

Dù tỷ lệ lãi suất có thể tiếp tục giảm trong năm tới và cải thiện thêm tình hình, việc đạt được khả năng chi trả hoàn toàn vẫn còn xa. Khả năng chi trả hoàn toàn xảy ra khi một gia đình có thu nhập trung bình có thể mua một ngôi nhà có giá trung bình (với 20% tiền đặt cọc và các khoản thanh toán hàng tháng không vượt quá một phần tư thu nhập). Dựa trên dự báo về tỷ lệ lãi suất vay, tăng trưởng giá nhà và thu nhập, chúng tôi dự đoán rằng khả năng chi trả hoàn toàn sẽ đạt được vào giữa năm 2027 (xem Biểu đồ 7). Để đạt được điều này, tỷ lệ lãi suất vay cần giảm xuống còn khoảng 5 đến 5.5%, giá nhà trung bình cần tăng khoảng 3% hàng năm, và thu nhập cần tăng 4.5% hàng năm, theo tỷ lệ lịch sử.

Biểu đồ 7: Khả năng chi trả nhà ở tại Hoa Kỳ sẽ được khôi phục vào năm 2027

Hiện tại, để đạt được khả năng chi trả hoàn toàn ngay lập tức, sẽ cần giảm lãi suất vay khoảng 300 điểm cơ bản, trong khi giá nhà và thu nhập vẫn giữ nguyên mức hiện tại. Điều này là rất khó xảy ra.

Câu 7: Cuộc bầu cử Hoa Kỳ năm 2024 có thể tác động thế nào đến thương mại quốc tế?

Dù ai thắng cử vào tháng 11, thương mại toàn cầu sẽ phải đối mặt với một nước Mỹ đang theo đuổi chính sách công nghiệp và tự cung tự cấp. Sự khác biệt chính sẽ là liệu chính quyền mới có chọn cách "đi một mình" hay tiếp tục hợp tác với các đồng minh trong các sáng kiến về nguồn cung chiến lược. Nếu chọn hợp tác, tình hình sẽ tiếp tục như hiện tại; còn nếu không, thương mại toàn cầu có thể bị giảm sút.

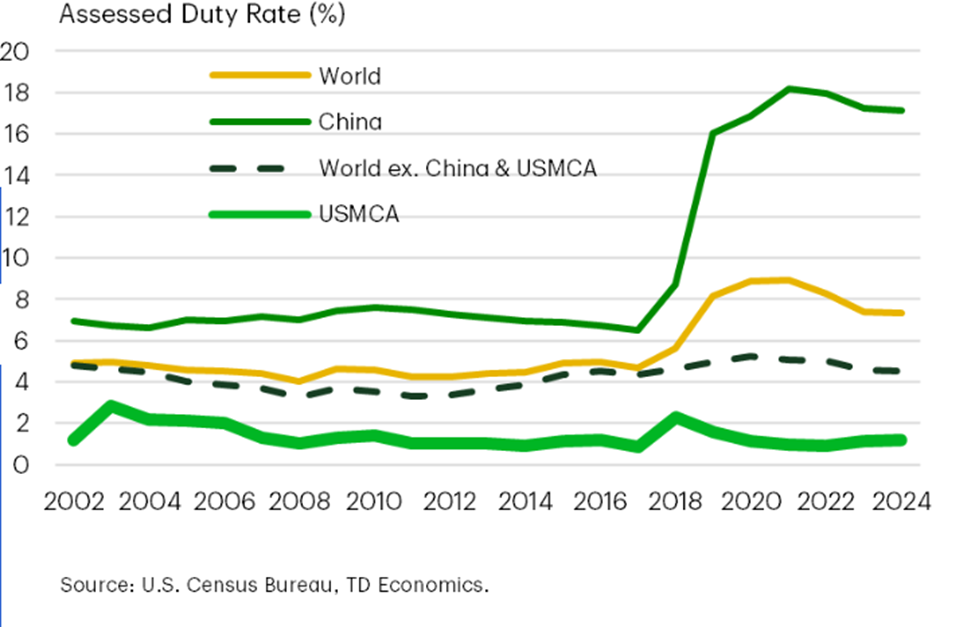

Chính sách liên quan đến Trung Quốc là một yếu tố quan trọng. Chính quyền Biden đã áp đặt thêm thuế và các biện pháp phi thuế khác như hạn chế tiếp cận các công nghệ cao. Những biện pháp này khó có thể bị đảo ngược bất kể ai thắng cử. Nếu Trump đắc cử, khả năng áp dụng thuế 60% đối với tất cả hàng hóa nhập khẩu từ Trung Quốc sẽ cao hơn, điều này có thể đẩy nhanh xu hướng chuyển thương mại từ Trung Quốc sang các quốc gia khác.

Biểu đồ 8: Thuế quan với Trung quốc vẫn được duy trì

Các quốc gia khác cũng lo lắng về đề xuất thuế quan 10% của Trump. Liên minh châu Âu đang chuẩn bị hai bước: trước tiên là đàm phán để ngăn ngừa thuế quan, sau đó có thể áp dụng thuế phản đối 50% nếu cần. Canada cũng đang tổ chức các cuộc thảo luận phòng ngừa để tránh thuế quan trong tương lai. Canada và Mexico rất phụ thuộc vào thương mại với Mỹ, và thỏa thuận USMCA sẽ được xem xét vào năm 2026. Do đó, họ có thể sẽ tiếp tục tìm giải pháp thông qua ngoại giao hoặc theo các điều khoản tranh chấp của USMCA. Tuy nhiên, thỏa thuận này không ngăn cản Canada áp dụng các biện pháp chống trợ cấp nếu cần. Tăng thuế quan rộng rãi sẽ làm giảm thu nhập thực tế của Mỹ, làm giảm nhu cầu đối với hàng hóa nước ngoài. Trong khi có sự thay thế nội địa, hàng hóa nước ngoài sẽ vẫn được nhập khẩu nhưng có thể giảm tốc độ.

Đối với Canada, Mỹ là một rủi ro lớn. Canada đã phụ thuộc nhiều hơn vào Mỹ từ khi USMCA được thiết lập vào năm 2020. Nếu sản phẩm năng lượng của Canada bị áp thuế, điều này sẽ ảnh hưởng nghiêm trọng đến tăng trưởng của Canada, vì xuất khẩu năng lượng sang Mỹ chiếm khoảng 5% GDP của Canada.

Câu 8: Triển vọng kinh tế ngắn hạn của Canada ra sao?

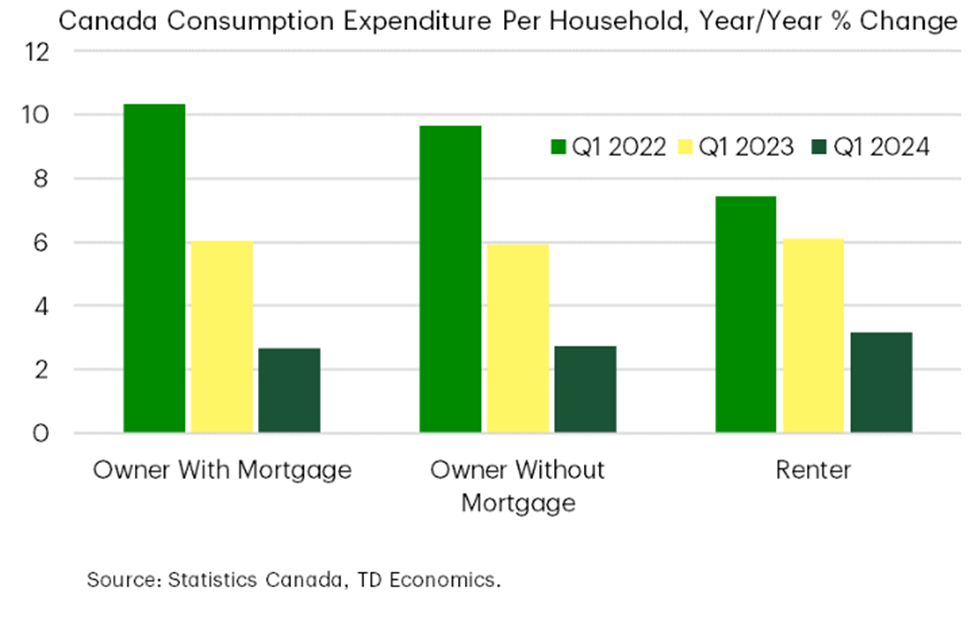

Kinh tế Canada đã tránh được suy thoái kỹ thuật vào năm 2023 và đã thể hiện sức bền đáng ngạc nhiên trong năm 2024, với nhu cầu trong nước tăng 2.9% theo quý trong Quý1/2024. Người tiêu dùng dù còn gánh nặng nợ nần, đã bắt đầu chi tiêu nhiều hơn vào các dịch vụ như ăn uống ngoài tiệm, du lịch và giải trí. Đồng thời, dân số tăng nhanh hơn dự đoán đã tạo ra một cơ sở chi tiêu lớn hơn. Tuy nhiên, sự phục hồi này có thể không kéo dài lâu. Các hạn chế mới của chính phủ đối với cư dân không thường trú có thể làm giảm lượng người nhập cư trong thời gian tới, ảnh hưởng đến chi tiêu. Hơn nữa, nhiều người vay thế chấp sẽ phải đối mặt với lãi suất cao hơn khi đáo hạn, tăng từ 200-250 điểm cơ bản, ngay cả khi ngân hàng Trung ương giảm lãi suất (Xem biểu đồ 9).

Biểu đồ 9:Người tiêu dùng tại Canada thắt chặt hầu bao

Dự báo chi tiêu tiêu dùng sẽ chậm lại trong tương lai gần, nhưng chúng tôi tin rằng đầu tư doanh nghiệp, chi tiêu của chính phủ và xuất khẩu tăng có thể bù đắp cho sự giảm sút này. Các dự án như xây dựng nhà máy sản xuất pin và xe điện mới, phát triển các khu nhà cho thuê, và tăng xuất khẩu dầu nhờ vào đường ống Trans Mountain mở rộng đều có thể tạo ra sự tăng trưởng cần thiết.

Tuy nhiên, một rủi ro lớn là kết quả bầu cử ở Mỹ. Mặc dù Canada đã ký thỏa thuận USMCA dưới chính quyền Trump trước đây, nhưng điều này không đảm bảo Canada sẽ tránh khỏi các tranh chấp thương mại mới. Thực tế, Canada hiện phụ thuộc nhiều hơn vào xuất khẩu sang Mỹ và nhập khẩu từ Mexico kể từ năm 2020, đồng thời giảm sự phụ thuộc vào Trung Quốc. Do đó, Canada có thể dễ bị tổn thương hơn trước chính sách thương mại bảo hộ từ Mỹ, điều này có thể làm giảm mức tăng trưởng GDP dự kiến từ đầu tư và thương mại.

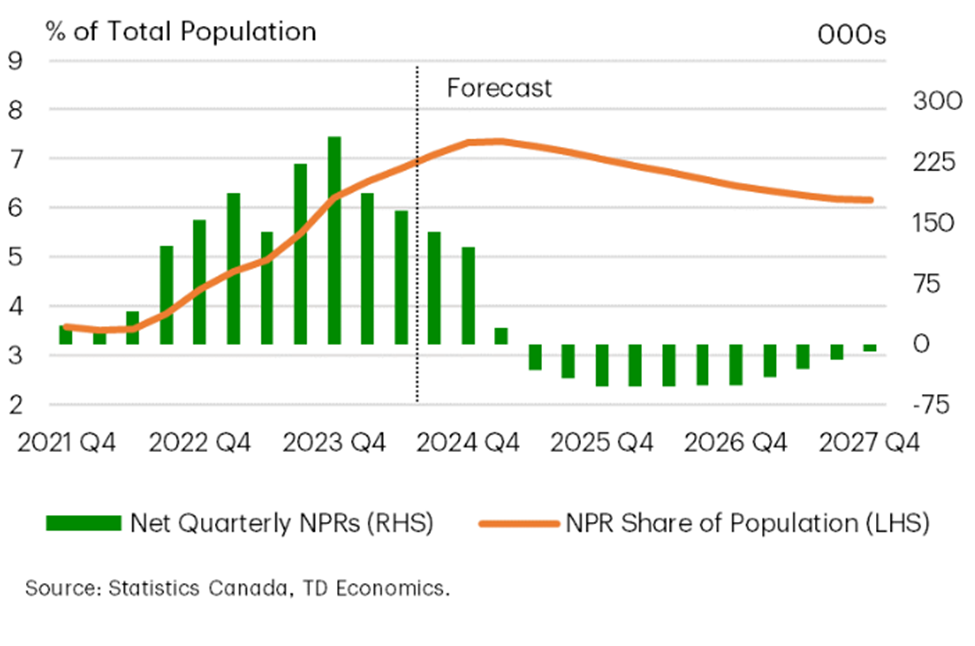

Câu 9: Khi nào tốc độ tăng trưởng dân số của Canada sẽ chậm lại và nó sẽ ảnh hưởng thế nào đến các bang?

Dân số Canada hiện đang tăng trưởng mạnh mẽ, nhưng chúng tôi dự đoán rằng mức tăng này sẽ sớm giảm xuống. Dự báo cho thấy tỷ lệ tăng trưởng dân số sẽ giảm xuống còn 1.7% vào năm 2025 và 0.8% vào năm 2026, khi chính phủ bắt đầu thực hiện chính sách giảm tỷ lệ cư dân không thường trú. Theo số liệu Quý 1/2024, dân số Canada đang tăng trưởng ở mức 3.2% so với năm trước, mức tăng cao nhất kể từ những năm 1950.

Dân số sinh viên quốc tế sẽ có thể bị ảnh hưởng trước tiên. Vào tháng 8 hàng năm, thường có khoảng 60,000–100,000 giấy phép học tập mới được cấp. Tuy nhiên, với chính sách mới hạn chế số lượng giấy phép học tập mà các cơ sở giáo dục có thể cấp, chúng tôi dự đoán số lượng giấy phép cấp mới sẽ giảm đáng kể trong tháng 8 này, nhằm ổn định số lượng sinh viên quốc tế ở mức năm 2023. Các bang như Ontario, British Columbia, Manitoba và các bang ven biển sẽ bị ảnh hưởng nhiều nhất bởi hạn chế này, vì số lượng giấy phép xử lý sẽ giảm để phù hợp hơn với tỷ lệ dân số khu vực.

Tuy nhiên, khả năng chính phủ đạt mục tiêu giảm tỷ lệ cư dân không thường trú xuống 5% vào năm 2027 vẫn chưa chắc chắn. Kể từ khi chính sách được công bố vào tháng 3, tỷ lệ cư dân không có nơi thường trú đã tăng từ 6.3% lên 6.8%. Tỷ lệ này có thể tiếp tục tăng nhẹ trong thời gian tới, làm chậm tiến độ đạt mục tiêu.

Chúng tôi dự đoán rằng dòng chảy cư dân không có nơi thường trú sẽ bắt đầu giảm vào quý đầu năm 2025, sau khi chính phủ công bố kế hoạch di cư cho giai đoạn 2025–2027 vào tháng 11. Dự báo của chúng tôi cho thấy, từ nay đến cuối năm 2027, Canada có thể chứng kiến khoảng 450,000 cư dân không có nơi thường trú rời khỏi, đưa tỷ lệ gần đạt mục tiêu 5%, nhưng vẫn còn thiếu một điểm phần trăm so với mục tiêu (Xem biểu đồ 10). Thời điểm giảm lượng cư dân không thường trú sẽ ảnh hưởng đến quyết định chính sách của Ngân hàng Trung ương Canada (BoC), và BoC hiện vẫn nghi ngờ liệu chính phủ có đạt được mục tiêu hay không, nên dự đoán tỷ lệ tăng trưởng dân số của Canada sẽ vẫn ở mức cao trong trung hạn.

Biểu đồ 10:Canada có thể sẽ gặp phải sự trì hoãn trong việc đạt được mục tiêu 5% đối với cư dân không có nơi thường trú.

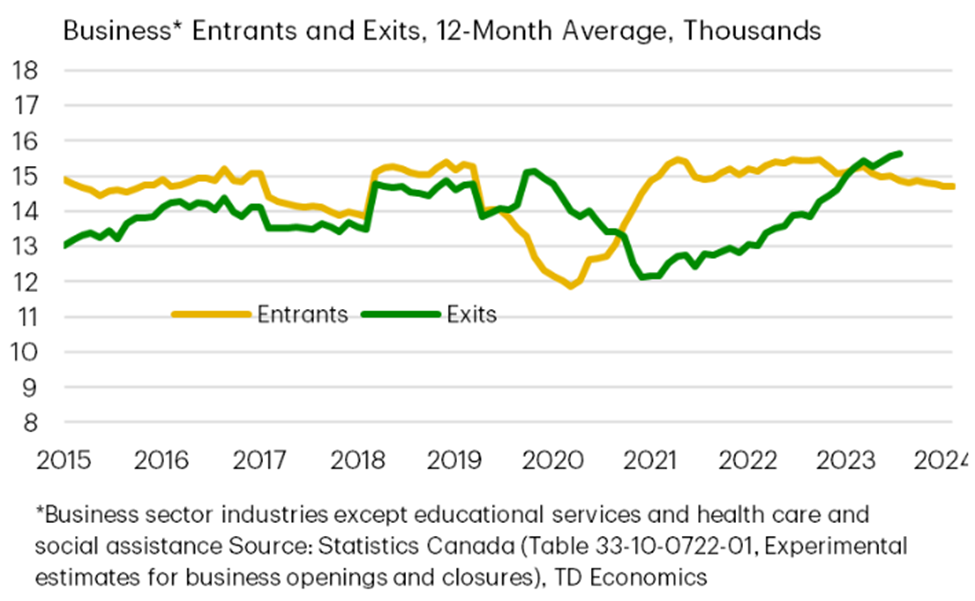

Câu 10: Liệu động lực kinh doanh của Canada có đang bị ảnh hưởng bởi đại dịch COVID kéo dài không?

Tình trạng kém năng động của doanh nghiệp ở Canada sau đại dịch đang trở nên rõ rệt. Động lực kinh doanh, đo lường qua tỷ lệ các công ty gia nhập, phát triển, và rời khỏi thị trường, cho thấy có sự suy giảm. Khi các công ty kém hiệu quả rời bỏ, và các công ty hiệu quả hơn gia nhập hoặc phát triển, năng suất có thể tăng cao. Tuy nhiên, ở Canada, động lực kinh doanh đang yếu đi.

Tỷ lệ gia nhập doanh nghiệp ròng có sự khác biệt giữa số doanh nghiệp gia nhập và rời bỏ thị trường, tính theo số lượng doanh nghiệp hoạt động, đã giảm từ năm 2023. Nguyên nhân là số doanh nghiệp rời bỏ cao hơn mức trung bình, trong khi số doanh nghiệp gia nhập vẫn gần mức trung bình lịch sử (Xem biểu đồ 11). Mặc dù chưa có số liệu về sự rời bỏ doanh nghiệp cho đầu năm 2024, nhưng có dấu hiệu cho thấy số vụ phá sản đã tăng gần 80% trong năm tháng đầu năm 2024 so với cùng kỳ năm 2023.

Biểu đồ 11:Sự giảm sút trong động lực kinh doanh của Canada cần một liều thuốc kích thích.

So với Mỹ, sự khác biệt rất rõ rệt. Cả hai quốc gia đều chứng kiến sự gia tăng doanh nghiệp ròng sau đại dịch, nhưng sự phục hồi ở Mỹ mạnh mẽ hơn và kéo dài lâu hơn. Đến cuối năm 2022, tỷ lệ gia nhập doanh nghiệp ròng ở Canada đã giảm xuống dưới mức trước đại dịch, trong khi ở Mỹ, tỷ lệ này vẫn cao hơn. Mặc dù chúng ta không có dữ liệu về số doanh nghiệp rời bỏ ở Mỹ trong năm 2023, số lượng doanh nghiệp gia nhập và đơn đăng ký doanh nghiệp mới vẫn ở mức trên trung bình. Sự gia tăng phá sản ở Canada có thể cho thấy rằng các công ty kém hiệu quả đang đóng cửa muộn hơn, nhưng chưa có dấu hiệu rõ ràng rằng điều này dẫn đến sự gia tăng năng suất. Tỷ lệ gia nhập doanh nghiệp ròng thấp hoặc giảm liên tục đang cho thấy khoảng cách ngày càng lớn về động lực kinh doanh giữa Canada và Mỹ.

Sự gia tăng phá sản doanh nghiệp ở Canada phản ánh tác động lâu dài của đại dịch. Sự gia tăng này liên quan đến hạn trả nợ của các khoản vay Canada Emergency Business Account (CEBA) vào tháng 1 và việc thu hồi các khoản vay CEBA đã quá hạn. Đặc biệt, điều này tập trung vào các ngành đã yêu cầu nhiều khoản vay CEBA trong đại dịch, như dịch vụ lưu trú và ăn uống, vận tải và kho bãi, và xây dựng, cho thấy rằng mặc dù chương trình CEBA đã giúp giảm số lượng phá sản trong thời kỳ đại dịch, những khó khăn tài chính vẫn tồn tại và giờ đây đang bộc lộ qua sự gia tăng phá sản.

Khi xem xét động lực kinh doanh theo ngành, ba lĩnh vực chính là vận tải và kho bãi, dịch vụ lưu trú và ăn uống, và các dịch vụ khác (sửa chữa, bảo trì, dịch vụ cá nhân), chiếm 80% sự suy giảm động lực kinh doanh so với xu hướng trước đại dịch. Dù những ngành này chỉ chiếm dưới 10% GDP của Canada, nếu sự suy giảm này đi kèm với năng suất yếu hoặc giảm, điều đó có thể cho thấy động lực kinh doanh đang bị ảnh hưởng lâu dài sau đại dịch.

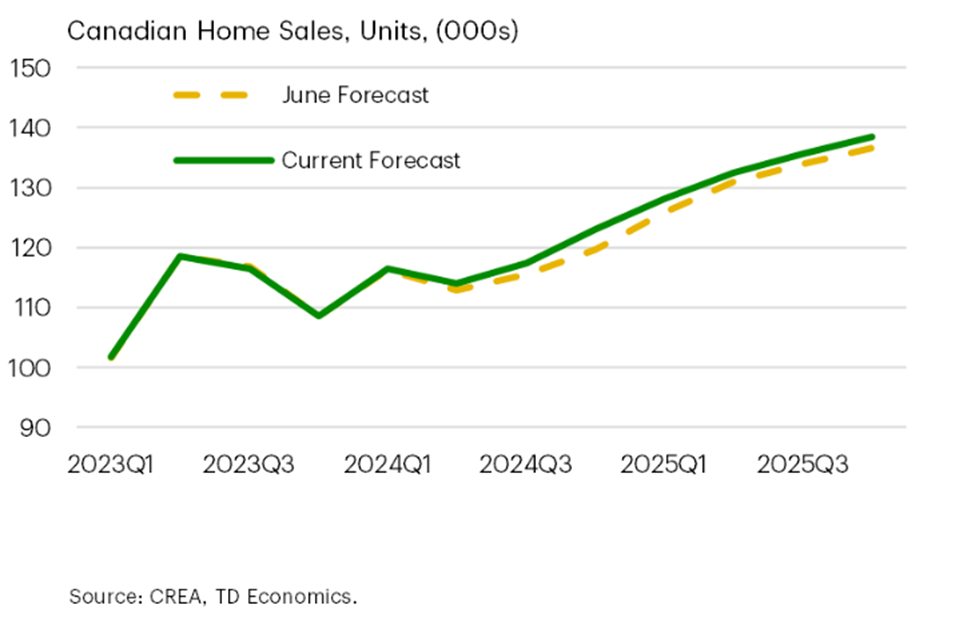

Câu 11: Dự báo của chúng ta về thị trường nhà ở Canada có thay đổi không khi Ngân hàng Trung ương Canada bắt đầu cắt giảm lãi suất?

Chúng tôi đã điều chỉnh dự báo về thị trường nhà ở đến năm 2025, so với dự báo trước đây (Xem biểu đồ 12). Điều này là do lợi suất trái phiếu giảm nhanh chóng (xem câu hỏi 2), khi thị trường dự đoán sớm hơn về việc cắt giảm lãi suất ở cả hai quốc gia.

Biểu đồ 12: Hồ sơ tỷ lệ tín dụng bị hạ cấp làm tăng dự báo về thị trường nhà ở của Canada

Hiện tại, vẫn còn quá sớm để đánh giá chính xác phản ứng của thị trường đối với lãi suất thấp hơn. Doanh số bán nhà đã tăng gần 4% trong tháng 6, nhưng dữ liệu sơ bộ cho tháng 7 cho thấy có sự giảm nhẹ ở các thị trường như Calgary, Toronto và Vancouver.

Có hai yếu tố chính ảnh hưởng đến dự báo của chúng tôi. Về mặt tích cực, một phần của việc điều chỉnh dự báo giá ngắn hạn đến từ xu hướng các bất động sản đắt tiền đang bán chạy hơn so với các loại nhà giá rẻ hơn, làm tăng giá trung bình của nhà. Chúng tôi dự đoán xu hướng này sẽ tiếp tục trong những tháng tới. Cần lưu ý rằng giá nhà trung bình ở Canada đã tăng khoảng 2% trong nửa đầu năm 2024, trong khi giá chuẩn, không tính đến yếu tố của các bất động sản đắt tiền, đã giảm khoảng 2%.

Về mặt tiêu cực, thị trường căn hộ ở Toronto đang gặp khó khăn. Hiện tại, số lượng căn hộ rao bán ở Vùng Đại Toronto (GTA) đang ở mức cao kỷ lục (Xem biểu đồ 13). Sự gia tăng số lượng dự án căn hộ hoàn thành trong những năm gần đây, cùng với lãi suất cao, đã ảnh hưởng đến khả năng của người mua trong việc hoàn tất hợp đồng vay mua nhà. Hơn nữa, nhiều nhà đầu tư hiện đang gặp khó khăn về tài chính, điều này có thể làm tăng số lượng căn hộ được rao bán. Giá căn hộ chuẩn ở GTA đã giảm khoảng 2% từ cuối năm 2023 đến giữa năm 2024, và có thể cần giảm thêm để giải phóng hàng tồn kho. Dù vậy, sự phục hồi kinh tế, nhu cầu dồn nén, tăng trưởng dân số vững chắc và lãi suất giảm dự kiến sẽ hỗ trợ tăng trưởng giá tích cực trên toàn thị trường nhà ở GTA. Thực tế là căn hộ chỉ chiếm khoảng 30% trong tổng giao dịch mua bán lại cũng sẽ giúp giữ cho tỷ lệ tăng giá ở GTA tích cực trong những tháng tới.

Biểu đồ 13: Các chủ sở hữu căn hộ ở GTA đang cố gắng bán tài sản của họ.

TD