Nước Mỹ đang "xuất khẩu" lạm phát ra toàn cầu như thế nào?

Nguyễn Hà Trang

Junior Analyst

Lạm phát hiện không còn chỉ là câu chuyện của một quốc gia mà còn là một vấn đề toàn cầu

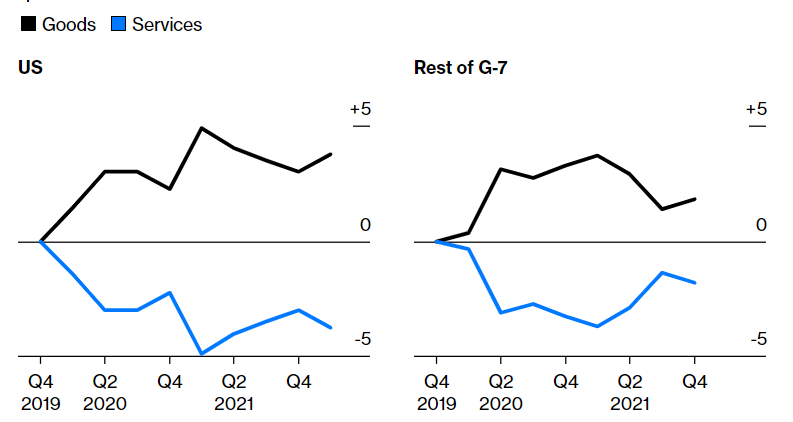

Trong đại dịch, khi bị mắc kẹt tại nhà, người dân trên khắp thế giới đã mua nhiều hàng hóa hơn - tivi, máy tính, xe đạp thể dục và nhiều loại khác thay vì chi cho chi phí khách sạn, và chi phí tập gym. Sự thay đổi này diễn ra mạnh mẽ ở Mỹ hơn bất kỳ quốc gia nào khác.

Khác biệt giữa chi tiêu hàng hóa và dịch vụ giữa US và các quốc gia G-7

Mức chi tiêu trên được khếch đại bởi các nhà bán lẻ như Target Corp và Walmart Inc., nơi mà hàng tồn kho được dự trữ nhiều hơn nhu cầu người Mỹ muốn mua. Một khi những hàng hóa này được giao dịch trên toàn cầu - cộng với tình hình hạn chế nguồn cung do Covid-19, nhu cầu tại Mỹ được đẩy lên khiến giá hàng hóa cũng tăng tại các quốc gia khác.

Trên thực tế, Mỹ đã xuất khẩu lạm phát trong quá trình phục hồi đại dịch. Điều này nhấn mạnh một sự thay đổi sâu sắc trong nền kinh tế toàn cầu. Trước Covid, hàng hóa dư thừa và thử thách chính là tìm ra người mua. Các quốc gia như Đức và Trung Quốc, nơi xảy ra thặng dư thương mại lớn, thường được cho là bên có lỗi. Ngược lại, thâm hụt thương mại của Mỹ lại đem về lợi ích cho các nền kinh tế khác.

Tuy nhiên trong bối cảnh khan hiếm nguồn cung hiện tại, câu chuyện đó đã khác đi.

“Mọi thứ hiện đã thay đổi hoàn toàn”, Jason Furman, giáo sư kinh tế tại Harvard, nhận xét. “Trước đây nhu cầu khá ít. Tuy nhiên, bây giờ lại có quá ít nguồn cung. Và tại một thế giới nơi nguồn cung hạn hẹp, các quốc gia đang cố gắng để phục hồi nhu cầu tiêu dùng, điển hình là Mỹ, sẽ đẩy vấn đề của họ ra bên ngoài. Và vấn đề hiện tại chính là lạm phát”.

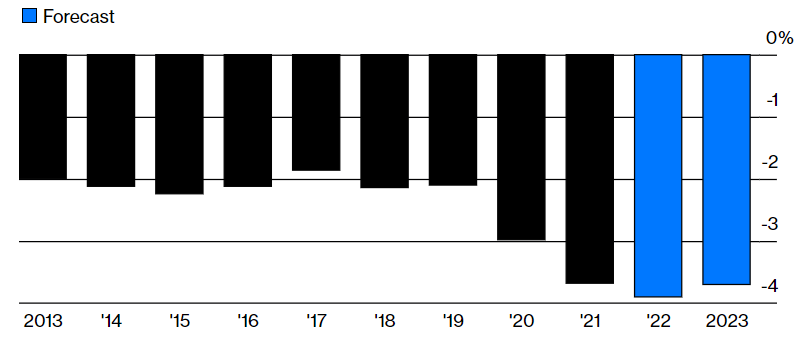

Cán cân tài khoản vãng lai củaMỹ

Hiện tại, một số dấu hiệu cho thấy người tiêu dùng Mỹ đang quay lại chi tiêu thẻ tín dụng khi Cục Dự trữ Liên bang tăng lãi suất để làm chậm lại nền kinh tế và chống lạm phát.

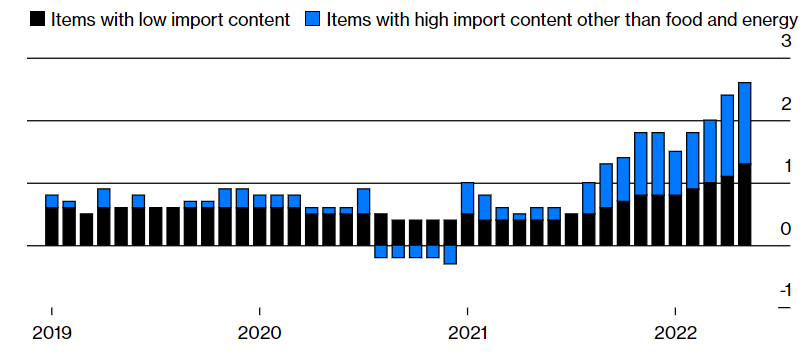

Đối với phần còn lại của thế giới, một mối đau đầu khác có thể xảy ra khi Mỹ chuyển sang "xuất khẩu" lạm phát thông qua một kênh khác: Một đồng USD siêu mạnh.

Với việc lãi suất tại Mỹ đang tăng nhanh hơn nhiều so với khu vực đồng euro và Nhật Bản, đồng USD đã tăng giá mạnh mẽ. Tuần trước, tỷ giá EUR/USD đã lần đầu tiên chạm mức ngang giá trong hơn hai thập kỷ. Điều này khiến hàng hóa nhập khẩu từ Mỹ - và tất cả hàng hóa có giá bằng đồng đô la, điển hình như dầu mỏ sẽ đắt hơn với những quốc gia khác.

Nhu cầu người tiêu dùng chỉ là một nguyên nhân gây ra tăng lạm phát đột biến trên toàn thế giới - ngay cả tại Mỹ đây không được coi là nguyên nhân chính, nơi mà sự ảnh hưởng của Covid là lớn nhất. Tại Châu Âu và các nơi khác, giá cả năng lượng và thực phẩm đã thúc đẩy lạm phát khi căng thẳng Nga-Ukraina làm trầm trọng thêm tình trạng đứt gãy chuỗi cung ứng.

Tình hình lạm phát ở châu Âu

Lạm phát tại Mỹ đã bắt đầu tăng nóng hơn tại châu Âu vào năm ngoái và mặc dù khoảng cách này đã dần được thu hẹp, nhưng điều đó không thể hiện toàn bộ câu chuyện.

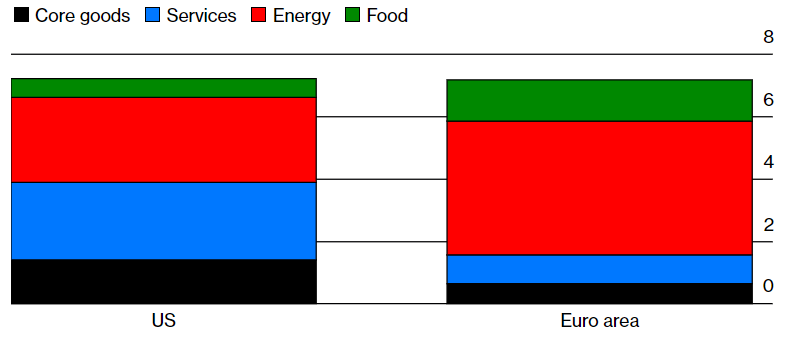

Hai nền kinh tế mặc dù có tỷ lệ lạm phát khá tương đồng, tuy nhiên lại khác nhau về mặt bản chất. Điều này ảnh hưởng tới cách mà mỗi NHTW có thể giải quyết vấn đề.

Tại Mỹ, nhu cầu cao của hộ gia đình với hàng hóa đóng vai trò lớn. “Đó là loại lạm phát mà không tự biến mất” theo Ana Ana Luis Andrade của Bloomberg Economics. Đây là lí do khiến Fed dự kiến nâng tỷ lệ nhiều hơn so với Ngân hàng Trung ương châu Âu. Tuy nhiên, ít nhất đây cũng là vấn đề mà Fed có thể tác động được.

Trong khi đó tại Châu Âu, tác động lại đến chủ yếu từ bên ngoài do đó việc ECB nâng lãi suất có thể tiềm ẩn rủi ro ảnh hưởng tiêu cực tới nền kinh tế mà không giải quyết được triệt để vấn đề lạm phát.

Khác biệt lạm phát giữa Mỹ và khu vực châu Âu

Điều này khiến cho công việc của ECB trở nên khó khăn. Ngoài ra, nền kinh tế EU vốn cũng đang gặp những vấn đề nội tại khác khiến cho dư địa thắt chặt tiền tệ cũng hạn chế hơn so với tại Mỹ. Sức ép đối với Châu Âu sẽ chỉ hạ nhiệt khi nhu cầu tại Mỹ được giảm bớt cũng như vấn đề chuỗi cung ứng được giải quyết.

Nhìn theo một khía cạnh khác thì đồng USD vẫn đang tăng mạnh. Các loại tiền tệ như Euro và Yên Nhật ở mức khá thấp so với đồng USD. Thay vì phá giá nội tệ để tạo lợi thế xuất khẩu như trước đây, các quốc gia giờ đây nên tăng giá đồng nội tệ và duy trì cán cân thương mại thâm hụt nhằm kiểm soát lạm phát trong nước.

Mỹ rõ ràng đang làm rất tốt điều này. Châu Á, giống như châu Âu phụ thuộc nhiều vào năng lượng bên ngoài (Trung Quốc là khách hàng mua dầu lớn nhất thế giới), do đó dễ bị tổn thương.

Các ngân hàng trung ương Châu Á có mức độ tăng lãi suất thấp hơn Fed. Điều đó có thể khuếch đại tác động của một đồng USD mạnh tới lạm phát.

Bloomberg