Phân kỳ chính sách tiền tệ giữa các cường quốc đang tạo ra những vấn đề gì trong thời gian tới

Tạ Thị Giang

Junior Analyst

Bàn về sự khác biệt giữa các ngân hàng trung ương đang thịnh hành trở lại. Sự hài hòa đã bị phá vỡ trong một khoảng thời gian.

Sau một giai đoạn tương đối thống nhất giữa các cơ quan quản lý tiền tệ lớn, việc bàn về sự phân kỳ trong trong phương hướng của lãi suất bỗng nhiên trở thành xu hướng. Tuy nhiên, cách diễn đạt đơn giản này đã che lấp đi một số khác biệt quan trọng - và tinh tế - đã xuất hiện trong năm qua. Việc điều chỉnh lộ trình như vậy là lành mạnh. Mỹ và Cục Dự trữ Liên bang (Fed) không phải là thế lực duy nhất trên thế giới.

Khi các nhà giao dịch nói về sự tách biệt trong xu hướng chi phí đi vay, điều họ thường ám chỉ là việc một trong hai ngân hàng trung ương thuộc Nhóm G7 đang thực hiện điều gì đó trước Fed. Quan điểm này đã được củng cố từ việc cắt giảm lãi suất của Ngân hàng Trung ương Canada (BOC) và Ngân hàng Trung ương Châu Âu (ECB). Thụy Điển và Thụy Sĩ cũng có những động thái tương tự. Các bên ủng hộ việc hành động trước Washington coi nhẹ rủi ro: Chúng tôi làm những gì phù hợp với điều kiện trong nước, chúng tôi không cần phải hành động đồng thời. Đúng, chúng tôi lo ngại về sức mạnh của đồng USD, nhưng chúng tôi có quyền tự chủ, v.v...

Tất nhiên, các quan chức có nhiệm vụ trong nước và nếu không có khủng hoảng, họ phải tuân theo tình hình thực tế của địa phương. Nhưng nhìn xa hơn, có thể thấy sự đồng bộ đang giảm dần, điều mà không được chú ý nhiều. Các ngân hàng trung ương quan trọng ở Mỹ Latinh đã cắt giảm lãi suất trong một thời gian: Brazil đã thực hiện điều này kể từ tháng 8, trong khi Mexico, Chile và Peru cũng nới lỏng chính sách. Trung Quốc hoàn toàn không tăng lãi suất và và các nhà kinh tế đang dự báo một vài lần cắt giảm. Ngân hàng Dự trữ New Zealand đang cân nhắc việc tiếp tục thắt chặt, trong khi đồng cấp của họ ở Australia thì lặp đi lặp lại rằng không loại trừ bất kỳ khả năng nào. Indonesia gây bất ngờ với việc tăng lãi suất.

Sự tách biệt này cho thấy sự thay đổi so với những ngày đầu đại dịch, khi việc nới lỏng chính sách quy mô lớn diễn ra mạnh mẽ và được thực hiện nhanh chóng một cách đáng kinh ngạc, thường là trong các cuộc họp khẩn cấp. Các động thái gần đây cũng đánh dấu sự đảo chiều so với cuối năm 2021 và 2022, khi những hạn chế về chuỗi cung ứng đi kèm với việc mở cửa trở lại đã đẩy lạm phát tăng nhanh. Sự đồng nhất trong hai giai đoạn đầy biến động này đặt ra câu hỏi rằng vào tháng 9 năm 2022 liệu kỷ nguyên của ngân hàng trung ương toàn cầu, một tuyên bố gây tranh cãi, đã đến hay chưa. Sự hòa hợp đó đang dần phai nhạt.

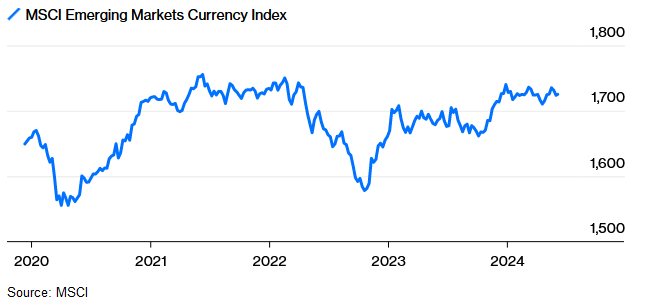

Một thước đo quan trọng của tỷ giá hối đoái trên thị trường EM đã phục hồi trở lại

Phó Thống đốc cấp cao của BOC - Carolyn Rogers, đã nói rằng: “Mặc dù chúng ta đã phối hợp khá chặt chẽ trong quá trình tăng lãi suất - và điều đó thực sự hữu ích vì lạm phát diễn ra gần như trên toàn cầu - nhưng sẽ có sự phân kỳ trong quá trình cắt giảm và điều này hoàn toàn hợp lý." Rob Subbaraman, Giám đốc nghiên cứu vĩ mô tại Nomura, đã phát biểu ngắn gọn hơn tại một hội nghị ở Singapore: "Chúng ta đang tránh xa những cú sốc toàn cầu đã gắn kết mọi thứ lại với nhau." Chỉ số tiền tệ của các thị trường mới nổi MSCI gần như đã quay trở lại mức của ba năm trước.

Nhìn từ góc độ toàn cầu, BOC và ECB không hề hành động táo bạo riêng lẻ mà giống như các mảnh ghép của một bức tranh hơn. Những thay đổi cuối cùng phản ánh sức mạnh của các nền kinh tế cơ bản và mức độ dai dẳng - hoặc không - của lạm phát. BOC được khích lệ bởi việc giá cả tăng trong bốn tháng liên tiếp vẫn nằm trong phạm vi mục tiêu. Ở khu vực đồng Euro, tăng trưởng yếu hơn nhiều so với bên kia bờ Đại Tây Dương. Chủ tịch ECB Christine Lagarde cho biết bà tin rằng lạm phát đang được kiểm soát. Chủ tịch Fed Jerome Powell được hưởng lợi khi nền kinh tế Mỹ phục hồi tốt hơn và cho biết không cần phải vội vàng cắt giảm lãi suất. Powell cũng đã bị cảnh báo bởi một vài tháng dữ liệu lạm phát cao.

Tuy một số ngân hàng trung ương khác đang đi trước Fed nhưng điều này cũng có giới hạn. Hầu hết các nhà kinh tế đều dự báo Powell sẽ cắt giảm lãi suất trong năm nay, mặc dù muộn hơn dự kiến vào tháng 1. Chênh lệch vài tháng không gây ra biến động quá lớn. Các chu kỳ lãi suất có thể không khớp hoàn toàn, nhưng chúng có xu hướng căn chỉnh phù hợp theo thời gian. Thường thì Fed là bên hành động trước tiên nhưng lần này thì khó hơn, khi thước đo lạm phát ưa thích của ông Powell là 2.7% vào tháng Tư, trong khi mục tiêu là 2%.

Một trong những câu nói đáng nhớ nhất của ngành ngân hàng thế kỷ 21 đến từ Wim Duisenberg, chủ tịch đầu tiên của ECB. Fed đã cắt giảm lãi suất trong những tuần đầu tiên của năm 2001 và với việc nền kinh tế khu vực đồng Euro suy yếu, Duisenberg thường xuyên bị chất vấn về thời điểm ông sẽ cắt giảm lãi suất. Duisenberg là một người theo lập trường cứng rắn. Lúc đó, câu trả lời của ông là: “Tôi nghe, nhưng tôi không lắng nghe." Tuy nhiên, ECB cuối cùng cũng nới lỏng chính sách tiền tệ và tiếp tục thực hiện điều đó. Fed có tầm ảnh hưởng rộng lớn, giống như đồng USD mà họ có trách nhiệm bảo vệ giá trị. Khi Ngân hàng Indonesia tăng lãi suất vào tháng trước, Thống đốc của ngân hàng này đã bắt đầu cuộc họp báo bằng việc đề cập đến Fed.

“Divergence” (Phân kỳ) có thể sẽ xuất hiện nhiều trong các danh sách tìm kiếm trên mạng internet tuần này. Hãy tận hưởng khoảnh khắc này trong khi nó còn tồn tại. Chỉ cần nhớ rằng, bản chất vấn đề phức tạp hơn nhiều so với những gì được phát biểu ở Ottawa và Frankfurt.

Bloomberg