Phân tích cho thấy vàng đang bị định giá thấp và là cơ hội đầu tư tuyệt vời nhất của 2021

Trong bài viết này chúng ta sẽ phân tích giá vàng dựa trên cung tiền và sức mạnh của đồng Đô la

Trong những năm sau cuộc Khủng hoảng Tài chính Toàn cầu, không ai có thể buộc tội tôi là "goldbug" (những người quá lạc quan về vàng). Tôi đã đầu tư vào bất động sản, xây dựng nhà, và thậm chí là đại lý du thuyền, nhưng tôi nghĩ vàng là một bong bóng. Tôi rất khó chịu với những người bạn goldbug của mình vì tôi dự đoán vàng sẽ sập. Có thời điểm vào năm 2011, tôi thậm chí còn bán khống vàng với tư cách là một nhà quản lý quỹ chuyên nghiệp.

Năm 2021, quan điểm của tôi khá khác. Trong Kỷ nguyên của Bitcoin, tôi tin rằng vàng truyền thống, cũ kỹ, nhàm chán đang bị định giá thấp, ngay cả sau khi trải qua 5 năm khá tuyệt vời. Kể cả các doanh nghiệp khai thác vàng, có thể là một trong những cơ hội đầu tư hấp dẫn nhất hiện có.

Vàng hiện đang bán quanh 1,800 - 1,900. Dựa trên nghiên cứu của chúng tôi, vàng được định giá gần hơn với phạm vi giá 2,400 - 3,000 USD và những công ty khai thác vàng hoạt động tốt sẽ gặt hái được thành quả từ việc giá vàng tăng.

Hiệu suất lịch sử của vàng

Tôi phê phán sâu sắc về cách phân tích vàng thường thấy của cả phe bull và phe bear. Những người mua thường tìm thấy các số liệu kỳ lạ cho phép họ biện minh cho các mức giá kỳ quặc như "VÀNG SẼ LÊN 20,000 USD!" Mặt khác, những phe bán thường có xu hướng tin rằng vàng vốn dĩ vô giá trị; Ngoài ra, một số hiện tin rằng Bitcoin sẽ thay thế vàng. Quan điểm của tôi là vàng là một vật lưu trữ giá trị đã được chứng minh, đôi khi được định giá quá cao và đôi khi được định giá thấp; và chúng ta nên phân tích từ góc độ định lượng để hiểu khi nào nó bị định giá sai.

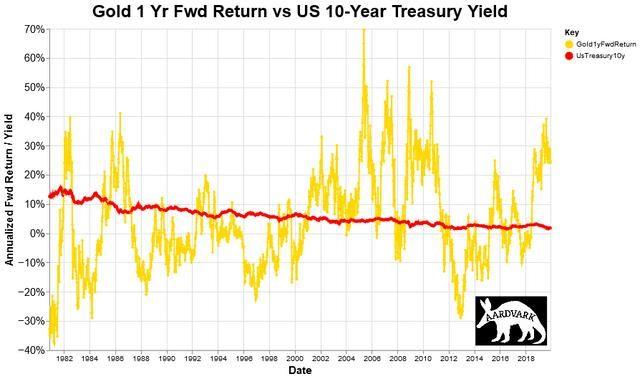

Chúng ta có thể thấy vàng đã hoạt động như thế nào trong điều kiện tương đối bằng cách so sánh lợi suất 1 năm tới của vàng với lợi suất trên kho bạc Mỹ kỳ hạn 10 năm.

Trong biểu đồ trên, chúng ta có thể thấy nhiều giai đoạn vàng hoạt động hiệu quả hơn (1985 - 87, mạnh nhất nhất 2000 - 2011, 2018 - nay) cũng như kém hiệu quả hơn trái phiếu kho bạc (lợi suất phi rủi ro) (1982 - 85, nhiều nhất 1987 - 92, 1995 - 98, 2011-15 ).

Vậy tại sao đây lại là thời kỳ mà vàng bị định giá thấp?

Câu hỏi đầu tiên chúng ta phải trả lời là bắt đầu chúng ta định giá vàng như thế nào? Tôi nghĩ rằng có rất nhiều phương pháp. Tôi đã phân tích hàng chục số liệu khác nhau liên quan đến vàng. Trong bài viết này, tôi chủ yếu tập trung vào cung tiền, sức mạnh của đồng Đô la Mỹ và mối liên quan của điều đó với giá vàng.

Cung tiền và sức mạnh của USD

Nếu vàng là vật lưu trữ giá trị và một loại tiền tệ, giá trị của nó phải có liên quan chặt chẽ với cung tiền và sức mạnh của đồng Đô la (hoặc bất kỳ loại tiền tệ nào khác).

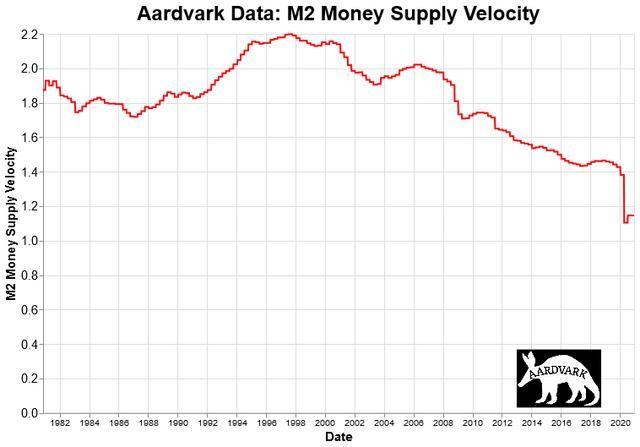

Vì vậy, chúng ta hãy kiểm tra cung tiền. Có một số cách có thể thực hiện, vì có rất nhiều số liệu cung tiền. Tôi đã chọn sử dụng cung tiền M2 thay vì một số lựa chọn thay thế do tính cập nhật của nó. Tuy nhiên, có một số vấn đề với dữ liệu M2 thô.

M2 chỉ cho chúng ta biết lượng cung tiền; nó không cho chúng ta biết nguồn cung đó có liên quan như thế nào đến sức mạnh tiềm ẩn của nền kinh tế. Cung tiền sẽ tăng khi nền kinh tế phát triển.

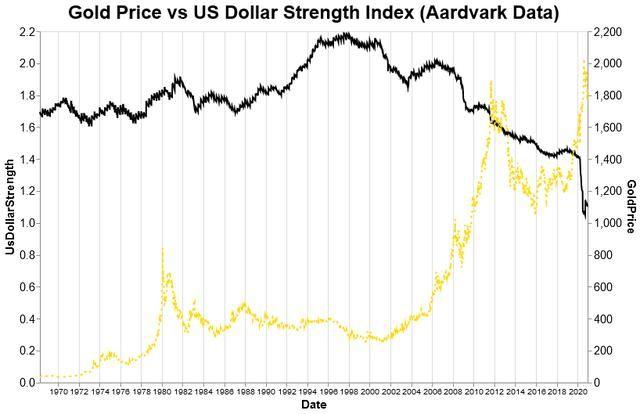

Do đó, tôi đã tạo chỉ số Sức mạnh Đô la Mỹ. Chỉ số này đánh giá tương đối NGDP (GDP danh nghĩa) so với M2. Ý tưởng là nếu GDP đang tăng do tăng trưởng kinh tế thực, thì M2 cũng sẽ tăng lên mà không cần đồng đô la suy yếu. Tuy nhiên, nếu M2 đang tăng nhanh và NGDP không theo kịp, thì Đô la Mỹ sẽ yếu đi.

Những gì chúng ta có thể thấy từ Chỉ số Sức mạnh Đô la Mỹ là USD đã suy yếu nghiêm trọng từ mức đỉnh năm 1998 của nó. Tốc độ suy giảm của nó đã tăng tốc trong thập kỷ qua và nó đã giảm xuống kể từ thời Covid. Có một điểm mọi người có thể phản biện ở đây là Covid có thể đang là rào cản cho NGDP trong ngắn hạn chứ không phải dài hạn và chỉ số của tôi không tính đến điều đó, nhưng ngay cả khi tính đến điều đó, không nghi ngờ gì khi sức mạnh của Đô la Mỹ đã giảm nhanh chóng trong năm qua.

Nguyên nhân chính của việc này là cung tiền M2 đã tăng vọt với tốc độ nhanh hơn nhiều so với tốc độ tăng trưởng kinh tế. M2 đã tăng 26% trong năm nay; trong khi đó, năng suất kinh tế giảm sút; một sự kết hợp tồi tệ.

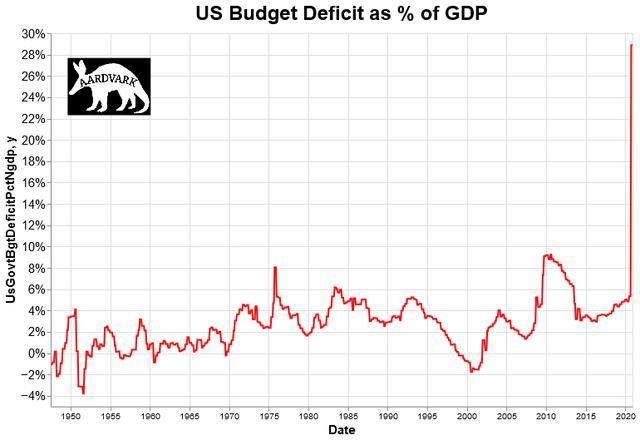

Mặc dù Fed thường bị đổ lỗi, thủ phạm lớn hơn hiện tại là thâm hụt tài chính rất lớn do chính phủ Hoa Kỳ điều hành. Điều này đã bắt đầu trước cả Covid, nhưng các gói kích thích đại dịch đã tạo ra thâm hụt ngân sách lớn nhất kể từ Thế chiến thứ hai. Tôi không nói rằng tất cả các biện pháp kích thích là xấu (thực sự, tôi nghĩ rằng việc phát tiền cho cá nhân là tốt), nhưng việc in tiền như từ trên trời rơi xuống mang lại hậu quả, và một phần lớn kích thích này đã được chuyển đến các sở thích đặc biệt. Như người ta thường nói, không có "bữa ăn miễn phí" trong kinh tế học.

Và bất chấp thâm hụt ngân sách có thể sẽ giảm đi sau Covid, tôi không thấy xu hướng tổng thể của việc thâm hụt ngân sách thay đổi. Thời đại của "ngân sách cân bằng" đã qua lâu và hiện tại ở Washington không có một phương thức cân bằng tài khóa nào. Vì vậy, đừng ngạc nhiên khi thâm hụt ngân sách lên tới 8% GDP ngay cả thời kỳ hậu Covid. Điều này có nghĩa là đồng đô la Mỹ sẽ tiếp tục suy yếu trong tương lai.

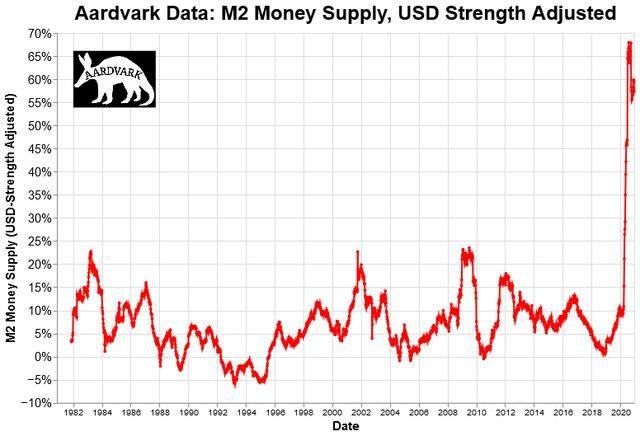

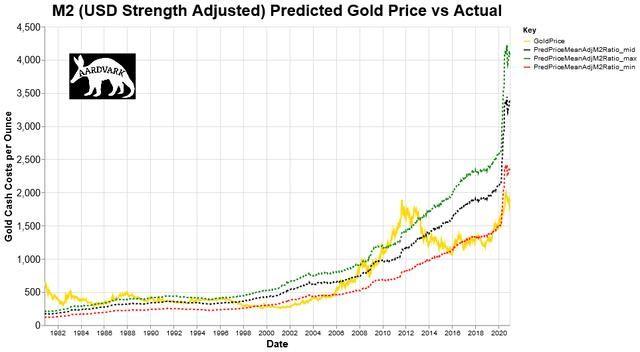

Chúng ta hãy xem cung tiền M2 sau khi được điều chỉnh với sức mạnh của Đô la Mỹ.

Mặc dù dữ liệu này chỉ chạy từ năm 1980, nhưng chúng ta có thể thấy rằng cho đến nay, giai đoạn hiện tại là giai đoạn cung tiền tăng trưởng nhanh nhất trong 40 năm qua. Sau khi điều chỉnh với sức mạnh của đồng USD, tốc độ gia tăng của cung tiền cao gấp đôi so với thời kì đỉnh lạm phát đầu nhưng năm 80 và thậm chí cao gấp 3 lần so với cung tiền trong Cuộc khủng hoảng tài chính toàn cầu năm 2009. Đó là lý do tại sao việc so sánh với cuộc khủng hoảng tài chính 2009 là thiếu căn cứ. Phản ứng lần này của chính phủ hoàn toàn khác so với khủng hoảng tài chính 2009. Phản ứng của họ giống với thời kì thế chiến I và II hơn.

Lạm phát ở đâu?

Câu hỏi đặt ra là nếu cung tiền tăng nhanh như vậy, tại sao lạm phát không tăng? Đây là một câu hỏi phức tạp, nhưng tôi có thể chia thành 2 câu trả lời khác nhau.

Đầu tiên, vòng quay của tiền đã giảm xuống . Điều đó có nghĩa là dù đang có rất nhiều tiền trong nền kinh tế Mỹ, một khối lượng tiền lớn vẫn đang ứ đọng và chưa được lưu thông, vì vậy không tạo ra nhiều lạm phát. Tôi dự báo rằng tình trạng này sẽ không còn duy trì trong năm 2021 và 2022 sau khi nhiều người Mỹ được tiêm vắc-xin Covid-19 và mọi người bắt đầu trở lại hành vi bình thường.

Câu trả lời thứ hai là, có lẽ đã có lạm phát. Các công cụ ước tính lạm phát phổ biến, CPI và PCE, đều có sai sót về nhiều mặt. Phiên bản ngắn gọn là CPI sử dụng một số liệu gọi là "Giá thuê tương đương của chủ sở hữu" thay vì giá nhà ở như một các yếu tố quan trọng nhất của tính toán CPI.

Hóa ra có một sự khác biệt lớn về giá thuê nhà và giá nhà ở ngay bây giờ. Giá thuê tương đương của chủ sở hữu đã giảm xuống mức tăng trưởng 2.3% do Covid. Ngược lại, giá nhà ở đã tăng nhanh. Chỉ số Case-Shiller 20-City Index cho thấy mức tăng giá hàng năm 6.6% trong lần công bố gần đây nhất (tháng 9 năm 2020). Trong khi đó, Chỉ số giá Tất cả các giao dịch thận trọng hơn vẫn cho thấy mức tăng trưởng 4.7%. Hãy nhớ rằng mặc dù những con số này còn xa kỷ lục, nhưng chúng rất lớn khi bạn xem xét rằng NGDP đã giảm 1.8% so với năm trước. Điều này cho thấy tình trạng lạm phát đình đốn (stagflation) đang diễn ra.

Nếu chúng ta thay thế "giá thuê tương đương của chủ sở hữu" bằng chỉ số "giá nhà giao dịch" trong CPI, tốc độ tăng CPI hàng năm sẽ thay đổi từ 1.18% lên 1.76%. Nếu sử dụng chỉ số Case Shiller 20, lạm phát sẽ tăng từ 1.18% lên 2.54%. Có nghĩa là, các thước đo lạm phát truyền thống hiện đang đánh giá thấp đáng kể lạm phát thực tế.

Một thước đo lạm phát thực sự có lẽ gần với phạm vi 1.7% - 2.5%, có vẻ khá cao khi xét về mặt lý thuyết, chúng ta đang trải qua một trong những sự kiện bất ổn với một đại dịch toàn cầu. Nếu lạm phát hiện đã ở mức khoảng 2% với một nền kinh tế cực kỳ suy giảm, điều gì sẽ xảy ra khi phần lớn dân số Hoa Kỳ được tiêm phòng và tiền bắt đầu hoạt động trở lại?

Dự đoán giá vàng bằng cách điều chỉnh cung tiền

Với tất cả những điều đó, chúng tôi có thể phỏng đoán đơn giản về giá vàng dựa trên số liệu cung tiền M2 đã điều chỉnh theo sức mạnh Đô la Mỹ. Chúng tôi đã kiểm tra các tỷ lệ lịch sử của giá vàng so với chỉ số tùy chỉnh của chúng tôi; chúng tôi đã tìm thấy trung vị, phân vị 25 (thận trọng) và phân vị 75 (tích cực). Từ đó, chúng ta có thể thấy số liệu này dự đoán giá vàng như thế nào trong biểu đồ bên dưới.

Mặc dù không phải công cụ dự báo hoàn hảo, nhưng dù dự báo sai, nó cũng đưa ra xu hướng sớm, đó là lý do tại sao tôi coi nó là một thước đo tốt cho mục đích đầu tư. Vào tháng 1 năm 1981, nó cho biết giá vàng quá cao; vàng giảm gần 50% trong vòng 4 năm sau đó. Vào khoảng năm 1998 - 99, nó cho chúng ta biết rằng vàng bị định giá thấp hơn đáng kể. Phải mất vài năm để vàng hoàn toàn điều chỉnh cao hơn, nhưng từ năm 2000 đến năm 2004, vàng đã tăng 50% và hầu như tiếp tục tăng cho đến năm 2011. Tuy nhiên, số liệu cho thấy vàng đã được định giá quá cao vào cuối năm 2009. Một lần nữa, và đúng như vậy, trong năm 2012-13, vàng đã trải qua một đợt điều chỉnh lớn, giảm khoảng 25% trong 2 năm, trước khi giảm sâu hơn nữa.

Tuy nhiên, kể từ khoảng năm 2014, số liệu của chúng tôi đã gợi ý rằng vàng được định giá thấp và sự chênh lệch đã lớn hơn nhiều sau Covid. Trên thực tế, những con số mà nó đề xuất có vẻ hơi điên rồ. Tôi sẽ đề cao một số cảnh báo rằng bản chất bất thường của đại dịch này có thể làm sai lệch những số liệu này một chút, và tôi sẽ đi theo hướng thận trọng hơn, nhưng ngay cả khi sử dụng ước tính giá thận trọng (sử dụng tỷ lệ định giá phân vị 25 của chúng tôi) cũng đặt vàng vào khoảng $2,400 /oz, có nghĩa là nó sẽ cần tăng khoảng 25% để đạt được con số đó.

Con số trung bình cho thấy vàng nên được định giá khoảng $3,400/oz; mà cá nhân tôi cảm thấy là hơi cao, nhưng tôi cũng sẽ không loại bỏ hoàn toàn khả năng này. Rất dễ dàng để đánh giá thấp một sự kiện trước khi nó xảy ra và trước đây tôi đã từng thấy mình là một người quá lạc quan trên một số cổ phiếu nhất định và vẫn quá thận trọng. Vì vậy, cảm nhận của cá nhân tôi là vàng lên mức 2,400 đô la là hợp lý trong 3 năm tới và nó có thể còn tăng thêm nữa.

Chi phí tiền mặt

Trong khi tôi nghĩ cung tiền vẽ nên một bức tranh hấp dẫn về lý do tại sao vàng bị định giá thấp, tôi cũng muốn chỉ ra một số liệu khác mà tôi đã tạo ra kể một câu chuyện khác: chi phí tiền mặt khi khai thác vàng.

Về mặt cơ bản, vàng hầu như luôn được định giá cao hơn chi phí sản xuất tính theo tiền mặt. Hãy nhớ rằng chi phí tiền mặt bao gồm những thứ như lao động, năng lượng và vận chuyển, nhưng nó không bao gồm chi phí đầu tư, vì vậy chi phí tiền mặt không phải là chi phí toàn bộ thực sự của việc sản xuất vàng; và thực sự, động cơ của những công ty khai thác vàng là làm cho chi phí tiền mặt của họ có vẻ thấp hơn thực tế, vì vậy chúng ta nên coi "chi phí tiền mặt" như muối bỏ bể. Tuy nhiên, lý do tôi quyết định sử dụng chi phí tiền mặt là vì dữ liệu chi phí tiền mặt của các công ty đào vàng có nhiều hơn dữ liệu tổng chi phí sản xuất của họ; vì vậy đây là một trạng thái "nhiều dữ liệu hơn là tốt hơn".

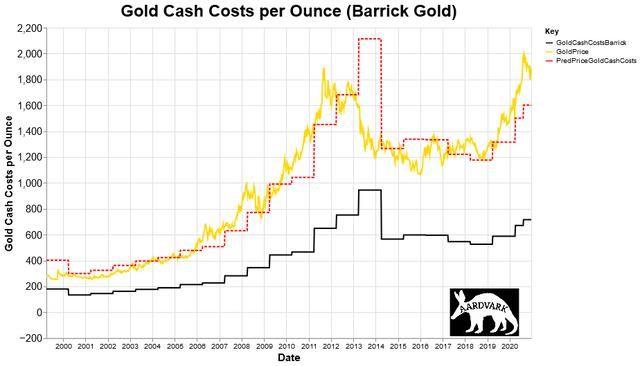

Biểu đồ dưới đây cho thấy giá vàng so với chi phí khai thác bằng tiền mặt của một công ty khai thác vàng, Barrick Gold. Tôi đã sử dụng Barrick vì họ có một hồ sơ theo dõi dài giúp việc phân tích trở nên dễ dàng hơn, tuy nhiên, tôi nghĩ rằng mức trung bình của một số công ty khai thác vàng sẽ tốt hơn. Cũng xin lưu ý rằng tôi đã tạo "giá dự đoán" dựa trên tỷ lệ chi phí vàng / tiền mặt trung bình.

Vậy biểu đồ này cho chúng ta biết điều gì? Trước hết, giá vàng hiếm khi dao động quá xa phạm vi chi phí tiền mặt từ 2 đến 3 lần. Vì vậy, ví dụ, nếu chi phí tiền mặt của vàng là 600 đô la và giá vàng là 3000 đô la (tỷ lệ 5x), chúng ta có thể phỏng đoán rằng vàng đã được định giá quá cao. Điều đó nói rằng, có một vấn đề rõ ràng; chi phí tiền mặt dường như là một chỉ số trễ, gây khó khăn cho các dự đoán đầu tư. Chúng ta thà "sớm" còn hơn "muộn" trong đầu tư.

Bạn có thể thấy điều này rõ ràng nhất trong khung thời gian 2009 - 2014. Các dự đoán của chúng tôi dường như luôn đến muộn. Sau đó, vào năm 2013, dự đoán của chúng tôi tăng lên đến $ 2,100/oz ngay tại thời điểm vàng giảm từ $ 1,700/oz xuống còn $ 1,200/oz. Do đó, chi phí tiền mặt có thể hoạt động tốt hơn như một thước đo "kiểm tra sự tỉnh táo" hơn là một dự đoán thực tế. Vì vậy, chi phí tiền mặt có ý nghĩa để xem xét, tôi sẽ không sử dụng nó như một dự đoán chính.

Mặc dù vậy, ngay cả khi sử dụng chi phí tiền mặt thận trọng hơn làm cơ sở cho việc định giá thực sự của vàng, hợp lý khi kết luận mức giá trong khoảng $ 2,100 - 2,200/oz, khoảng gấp 3 lần chi phí tiền mặt; đặc biệt là khi chúng tôi xem xét các dự đoán dựa trên M2 còn cao hơn bao nhiêu.

Những ý kiến khác

Trong khi tôi muốn chủ yếu tập trung vào giá vàng trong lịch sử so với cung tiền, có một số chỉ số mở rộng khác về vàng. Tôi sẽ không phân tích sâu trong bài viết này, nhưng tôi sẽ chỉ ra một điều khá quan trọng, đó là mức sản lượng khai thác vàng và bạc.

Sản lượng vàng cao nhất của Mỹ xảy ra vào năm 1998 trong thời kỳ thị trường giảm giá. Tình trạng thị trường rất khác vào năm 2021. Sản lượng Mỹ thực sự đang phá đáy thấp nhất kể từ năm 1988, bất chấp giá cả tăng vọt. Cần lưu ý rằng đo lường này nhìn vào Mỹ và hầu hết sản lượng vàng đang được khai thác ở nước ngoài, nhưng Mỹ vẫn là nhà sản xuất vàng lớn thứ 4 thế giới và nguồn cung toàn cầu tương đối đi ngang trong nhiều năm.

Nhưng ngay cả khi khảo sát ở nước ngoài cũng cho chúng ta thấy một nguồn cung tiềm năng bị suy giảm. Australia, nước sản xuất vàng lớn thứ 2 thế giới, dự kiến cũng sẽ không tăng sản lượng sau năm 2021. Trong cùng một bài báo được liên kết đó, Giám đốc điều hành của Gold Fields, Nick Holland, được trích dẫn nói rằng sản lượng vàng toàn cầu có thể đã "qua đỉnh".

Vì vậy, chúng ta có tình huống thâm hụt ngân sách của chính phủ đang tăng lên, cung tiền M2 có thể tăng với tốc độ cao nhất kể từ Thế chiến II và sản lượng vàng toàn cầu có thể sẽ đi ngang hoặc giảm trong vài năm tới.

Đối với tôi, đây là một kịch bản khá lạc quan đối với vàng; mặc dù, rõ ràng là tốt hơn nếu đã lên tàu ở mức $ 1500 hoặc $ 1700 (nơi tôi đã vào), nhưng ngay cả ở mức $ 1900 hoặc $ 2000, tôi không nghĩ đây là dấu chấm hết cho đợt tăng giá của vàng. Đừng ngạc nhiên khi thấy $ 2500 hoặc thậm chí $ 3000 vàng trong vòng 2-5 năm, đặc biệt nếu chính phủ Hoa Kỳ tiếp tục duy trì thâm hụt ngân sách lớn.

Kết luận

Đây chỉ là một chút về một số công việc mà chúng tôi đang làm tại Aardvark Data. Chúng tôi đang xây dựng các thuật toán để dự đoán giá vàng và các hàng hóa khác và đã kiểm tra hàng chục yếu tố trong phân tích của mình. Tuy nhiên, cung tiền được điều chỉnh theo sức mạnh là một trong những yếu tố dự đoán thú vị và có giá trị nhất.

Đối với quan điểm của tôi, nguồn cung tiền đã điều chỉnh theo sức mạnh USD là yếu tố dự đoán dài hạn tốt nhất cho giá vàng và chi phí tiền mặt là một cách kiểm tra lại tốt. Hơn nữa, sản lượng / mức cung cũng là một yếu tố then chốt. Dựa trên điều này, tôi nghĩ rằng ước tính thận trọng (ở phân vị 25) đối với vàng từ M2 đã điều chỉnh sức mạnh là hợp lý. Điều đó sẽ đặt giá trị nội tại thực sự của vàng vào khoảng $ 2,400 mỗi ounce; cao hơn khoảng 25% so với mức giá hiện tại khoảng $ 1,900.

Cùng lúc đó, các thuật toán mạnh mẽ hơn của chúng tôi cũng đang đưa ra các dự đoán phù hợp hơn với mức giá $ 2400 - 3200 cho mỗi ounce. Các thuật toán này dựa trên một số yếu tố dài hạn. Tôi đã lưu ý rằng bản chất bất thường của dữ liệu gần đây khiến mọi thứ trở nên phức tạp hơn, nhưng khi kết hợp với phần còn lại của phân tích của chúng tôi, tôi thấy rằng việc đầu tư vào vàng trong hiện tại tương đối khả quan.

Thậm chí còn hơn cả vàng, tôi nghĩ các công ty khai thác vàng là một khoản đầu tư tuyệt vời ngay bây giờ. Tôi rất kỳ vọng Barrick Gold (NYSE: GOLD). Vì tôi vẫn đang trong giai đoạn đầu đánh giá các công ty khai thác, tôi không nhất thiết đề nghị Barrick là "công ty khai thác vàng tốt nhất nên mua"; nó chỉ đơn thuần là doanh nghiệp mà tôi cảm thấy thoải mái nhất sau một số nghiên cứu. Tôi sẵn sàng đón nhận các đề xuất về những doanh nghiệp khác.