Rủi ro vỡ nợ - Nỗi lo đang dần xâm chiếm nền kinh tế toàn cầu

Nguyễn Hà Trang

Junior Analyst

Mặc dù động thái của Fed vẫn đang là tâm điểm quan tâm của thị trường hiện tại, mối nguy hiểm thật sự có thể đang ẩn nấp ở một nơi khác

Những cuộc tranh luận về động thái tiếp theo của Cục Dự trữ Liên bang Mỹ vẫn đang là chủ đề nóng nhất ở thời điểm hiện tại và nó một lần nữa được khuấy động sau khi dữ liệu lạm phát của Mỹ tháng 7 có dấu hiệu hạ nhiệt. Lạm phát trong tháng 7 tại Mỹ được công bố ở mức 8.5% so với cùng kỳ năm trước, thấp hơn mức 9.1% của tháng trước đó. Điều này đã thắp lên hi vọng về việc Fed có thể làm chậm lại quá trình tăng lãi suất.

Nếu lạm phát đã thật sự tạo đỉnh thì đây có thể sẽ là thời điểm bước ngoặt đối với thị trường. Tuy nhiên, nếu như bạn cho rằng Fed sẽ ngay lập tức nhẹ tay hơn trong việc thắt chặt với mức lạm phát 8,5%, so với mục tiêu 2% của cơ quan này, thì có lẽ bạn đã lạc quan thái quá.

“Nếu mức lạm phát không tăng thêm từ giờ tới cuối năm, lạm phát tại tháng 12 vẫn sẽ trên 6%. Mặc dù tốc độ tăng đã có xu hướng giảm nhưng con số 8,5% vẫn còn quá cao." các nhà phân tích tại Mirabaud nhận định.

Trong khi những ồn ào trên vẫn còn tiếp diễn, các nhà đầu tư trên thị trường trái phiếu dường như đang có một mối lo ngại khác: rủi ro vỡ nợ. Điều này nghe chừng khó xảy ra khi các NHTW đã bơm tiền ồ ạt vào nền kinh tế, tuy nhiên việc các chính phủ và doanh nghiệp mất khả năng trả nợ đang được dự báo sẽ trở nên thường xuyên hơn trong tương lai.

Các khoản nợ chính phủ vốn dĩ đã rất phức tạp, đặc biệt đối với các quốc gia vay nợ bằng USD. Theo Leland Goss, cố vấn tại Hiệp hội Thị trường Vốn Quốc tế, trong thập kỉ trước Covid xảy ra, các khoản vay tại các thị trường mới nổi đã tăng từ 3.3 nghìn tỷ USD lên mức 5.6 nghìn tỷ USD.

Dấu hiệu căng thẳng bắt đầu xuất hiện tại Sri Lanka, quốc gia thừa nhận không thể chi trả các các khoản nợ cho các nhà đầu tư. Dấu hiệu tương tự cũng đang xảy ra với các khoản trái phiếu do Kenya, Ai Cập và một số khu vực khác phát hành. Như vậy, viễn cảnh về một cuộc khủng hoảng nợ chính phủ trên diện rộng sẽ không còn xa nữa.

Kịch bản tồi tệ nhất sẽ là khi có nhiều khoản nợ bị vỡ cùng một lúc. Các chủ nợ sở hữu không phải một hay một số mà rất nhiều con nợ có thể đối mặt rủi ro từ các khoản cho vay khổng lồ. Đặc biệt, nếu các chủ nợ là các tổ chức tài chính, điều này có thể dẫn tới nhiều hệ lụy tiềm ẩn với toàn hệ thống. Đây thực sự là một mối lo ngại đối với các nhà quản lý quỹ có liên quan tới các thị trường mới nổi.

Bên cạnh đó, các nhà đầu tư trái phiếu doanh nghiệp cũng sẽ cần chuẩn bị tinh thần cho một môi trường khó khăn hơn.

Chỉ số lợi suất cao ICE BofA của khu vực Eu đang cho thấy những tín hiệu rõ ràng. Đầu năm nay, lợi suất – một chỉ tiêu phản ánh chi phí đi vay – dao động ở mức dưới 3%. Tuy nhiên, nó đã tăng cao tới 6% và chạm mức 7% tại tháng 7 khi mức tăng lãi suất ngân hàng trung ương lên đến đỉnh điểm.

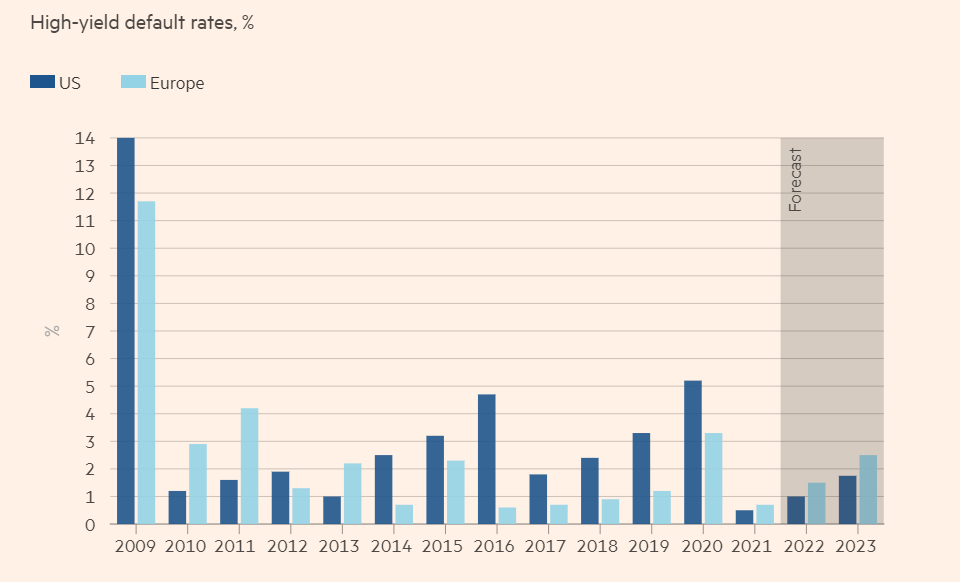

Cơ quan xếp hạng Fitch dự đoán tỷ lệ vỡ nợ đối với trái phiếu có lợi suất cao sẽ gia tăng

Cơ quan xếp hạng Fitch tính toán rằng với rủi ro kinh tế gia tăng và lãi suất chuẩn tăng, tỷ lệ vỡ nợ của trái phiếu lợi suất cao tại Mỹ trong năm nay có thể tăng gấp đôi so với năm ngoái, đạt 1% và cũng tăng gấp đôi ở châu Âu lên 1,5%. Tuy nhiên, theo Verle, con số có thể cao hơn nhiều. Trong vòng 5 năm tới, tỷ lệ này có thể đạt 4% một năm.

Cuộc tranh luận xoay quanh Fed đang kéo dài và thu hút rất nhiều chất xám. Mặc dù đây đúng là một vấn đề cần lưu tâm, hãy luôn cảnh giác với những mối nguy hiểm tiềm ẩn đang rình rập khác

Financial Times