"S&P đạt mức cao kỷ lục": BofA nhận thấy thị trường được định giá quá cao dựa trên 20 chỉ số.

Nguyễn Thu Thủy

Junior Analyst

Các mô hình định giá thống kê rất quan trọng về lâu dài và hàm ý lợi nhuận thấp hơn đáng kể trong thập kỷ tới, chỉ có lợi nhuận hàng năm 3% trong trường hợp cơ bản, một triển vọng ảm đạm đối với bất kỳ nhà đầu tư dài hạn nào.

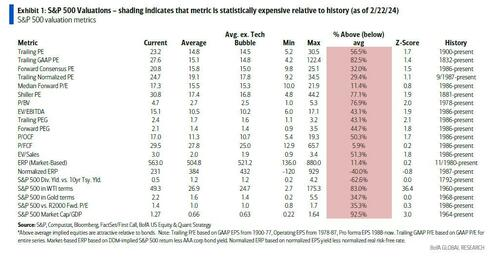

Chà, cuối cùng chúng ta cũng đã đạt đến đỉnh cao: theo Bảng đánh giá giá trị tương đối hàng tuần của Bank of America, S&P 500 đạt mức rất cao trong số 20 số liệu mà ngân hàng sử dụng để kiểm tra mức định giá tương đối và đang giao dịch ở mức 95% dựa trên số liệu đầu tiên, Trailing PE, dựa trên dữ liệu kể từ năm 1900.

Mặc dù Bank of America nổi tiếng đã trở thành một trong những cổ phiếu tăng giá mạnh nhất của Hoa Kỳ vào giữa năm 2023, chiến lược gia trưởng về cổ phiếu của ngân hàng - Savita Subramanian - thừa nhận trong báo cáo mới nhất của bà ấy (có sẵn cho những người đăng ký báo cáo chuyên nghiệp) rằng "S&P 500 cực kỳ cao so với lịch sử" và lưu ý rằng "rất khó để tăng giá dựa trên định giá" ngay cả khi bà ấy đưa ra thêm chiến thuật. Lý do là vì gần như cùng lúc đó, bà ấy tiết lộ triển vọng thị trường mới nhất của mình, trong đó chứng kiến sự phục hồi vào mùa hè của S&P và mục tiêu giá được điều chỉnh tăng lên là 5,600 - ví dụ điển hình cho thấy việc định giá cao kỷ lục “không nên khiến bạn lo lắng”, mặc dù vẫn chưa có điều gì rõ ràng. Chúng tôi tin chắc rằng Savita sẽ thông báo cho chúng tôi ngay lập tức nếu có bất cứ điều gì xảy ra.

Nhưng trước khi chúng ta tìm kiếm mục tiêu tăng giá vô lý nhất mà chúng ta từng thấy ở Phố Wall, một hoạt động mô phỏng cho một thị trường được thừa nhận là "cực kỳ đắt đỏ", trước tiên chúng ta hãy hiểu xem thị trường phần trăm thứ 95 có ý nghĩa gì đối với lợi nhuận trong tương lai. Không có dấu hiệu tích cực nào xảy ra. Theo Subramanian, các mô hình định giá thống kê rất quan trọng về lâu dài và hàm ý lợi nhuận thấp hơn đáng kể trong thập kỷ tới, chỉ có lợi nhuận hàng năm 3% trong trường hợp cơ bản, một triển vọng ảm đạm đối với bất kỳ nhà đầu tư dài hạn nào.

Tất nhiên, nếu Savita kết thúc ở đây, thì toàn bộ thị trường giá lên sẽ sụp đổ - xét cho cùng, những người có đầu óc tỉnh táo sẽ mua cổ phiếu khi họ chỉ có thể dự đoán một nửa lợi nhuận của trái phiếu 10 năm phi rủi ro và điều đó đi kèm với những rủi ro giảm giá rất lớn? Đó là lý do tại sao bà ấy không làm vậy, và thay vì khuyên khách hàng của mình đầu tư dài hạn (như bà ấy đã từng làm vào đầu năm 2023 khi bà ấy cực kỳ lạc quan), bà ấy khuyên họ nên làm theo Leroy Jenkins và mua trong ngắn hạn, hoặc như bà ấy nói, "các yếu tố ngắn hạn như tâm lý và độ chênh trong thu nhập quan trọng hơn trong 3 đến 12 tháng và có thể là động lực lớn hơn cho mức tăng 2023/2024 cho đến nay". Đó cũng là sự phổ biến của tâm lý giải thích tại sao Savita nói 'không' khi được hỏi một cách khoa trương rằng liệu mức định giá quá cao gần kỷ lục có phải "dấu hiệu cho sự sụp đổ của thị trường hay không".

Dịch: đó là một bong bóng và mọi thứ đều được định giá quá cao, nhưng nếu cần, bạn cũng có thể mua S&P (có thể tiếp tục tăng hoặc không cho đến tháng 12) do tâm lý và độ chênh trong thu nhập. Đừng đổ lỗi cho Savita nếu yếu tố tâm lý thay đổi và độ chênh trong thu nhập trở nên phức tạp.

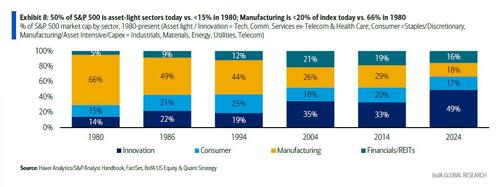

Nếu dừng lại ở đó, Savita có thể vẫn cứu vãn được phần nào uy tín và danh tiếng. Thật không may, cô ấy đã không làm như vậy và tiếp tục chế nhạo tất cả những gì cô ấy đã ủng hộ: “Nếu S&P 500 ngày nay là những quả táo táo; thì thập niên 80, những năm 90 và 10 là những quả cam”, thay vì nói một cách mỉa mai rằng "lần này sẽ khác". Theo quan điểm của bà, đây là thời kỳ hoàng kim mới đối với những người đam mê kinh doanh và không bị ảnh hưởng bởi vấn đề trong quá khứ:

S&P 500 có tỷ lệ đòn bẩy bằng một nửa, có chất lượng tốt hơn và ít biến động về thu nhập hơn so với những thập kỷ trước.

Chỉ số này dần dần chuyển từ 70% các công ty sản xuất, tài chính và bất động sản (sử dụng nhiều tài sản) vào năm 1980 sang 50% công nghệ thông tin và chăm sóc sức khỏe (sử dụng ít tài sản).

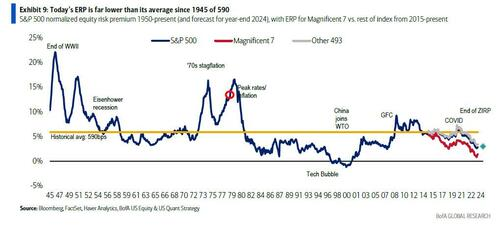

Thành phần bên trong của S&P 500 giống như một tình thế tiến thoái lưỡng nan: với Magnificent 7 (~30% theo vốn hóa thị trường) giao dịch ở mức bằng một nửa phần bù rủi ro vốn cổ phần của 493 công ty còn lại. Cách tiếp cận giá trị hợp lý đối với chỉ số dựa trên xu hướng lợi nhuận và chi phí vốn cổ phần dài hạn đã đánh giá thấp đáng kể lợi nhuận của S&P 500 trong những năm gần đây.

Hoặc, như một giải pháp thay thế, lợi nhuận không hề bị đánh giá thấp, mà thay vào đó, khối lượng bơm thanh khoản của ngân hàng trung ương trong những năm gần đây đã cho phép nhiều hơn hai bong bóng bitcoin xuất hiện trong khoảng thời gian chỉ hơn hai năm với lãi suất 5.5%. Biểu đồ ERP ở trên cho thấy chúng ta hầu như không e ngại các số liệu về thị trường bong bóng công nghệ dot-com, điều này là sự thật.

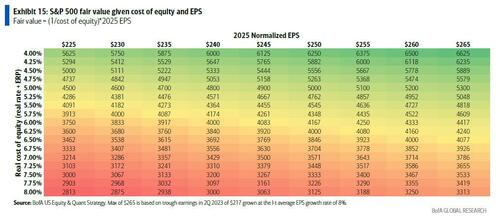

Nhưng hãy bỏ qua tất cả những điều đó, ngay cả sự thừa nhận của chính Savita rằng cổ phiếu đang được "định giá quá cao" và thay vào đó là: MUA. Đúng vậy, theo "chiến lược gia cổ phiếu" của ngân hàng, có một "trường hợp thực tế tốt cho thị trường dựa trên lãi suất thực thấp hơn (1.5%) và phần bù rủi ro vốn cổ phần tương đương với thời kỳ những năm 80/90 về khả năng hiển thị/hiệu quả của 3ppt với giả định chi phí vốn sở hữu là 4.5ppt”. Giả sử thu nhập chuẩn hóa là 250 USD do tốc độ tăng trưởng GDP danh nghĩa cao hơn (chúng ta đã thấy những điều chỉnh tăng lên đối với GDP của Hoa Kỳ) và sự ổn định biên lợi nhuận, Savita ước tính rằng thị trường ngày nay được định giá quá cao với tỷ lệ phần trăm 95% có thể dễ dàng chuyển sang 98 hoặc thậm chí 99%, mang lại "giá trị hợp lý khoảng 5500".

Jim Chanos, một nhà bán khống nổi tiếng trên Phố Wall, tuy nhiên quỹ của ông đã bị đóng cửa theo đúng nghĩa đen bởi vì sự biến động của thị trường. Ông đã gặp X sáng nay để đưa ra nhiều lập luận cho thấy rằng lần này không những không khác mà còn thực sự tệ hơn.

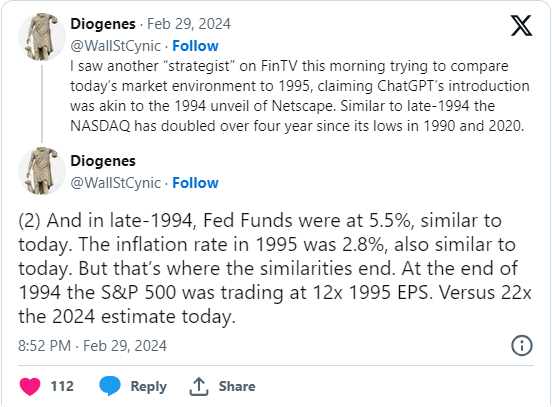

Lần đầu tiên ông xem xét một số số liệu quan trọng vào giữa những năm 1990, khi chúng ta thấy "sự ra mắt của Netscape”. Tương tự như cuối năm 1994, NASDAQ đã “tăng gấp đôi trong 4 năm kể từ mức thấp nhất vào năm 1990 và 2020" - so với ngày nay. Ngoài ra, "Vào cuối năm 1994, Quỹ Fed ở mức 5.5%, tương tự như ngày nay. Tỷ lệ lạm phát năm 1995 là 2.8%, gần bằng tỷ lệ ngày nay. Tuy nhiên, sự tương đồng chỉ dừng lại ở đó. Vào cuối năm 1994, S&P 500 giao dịch ở mức gấp 12 lần EPS năm 1995. So với dự báo hiện tại là 22x vào năm 2024.

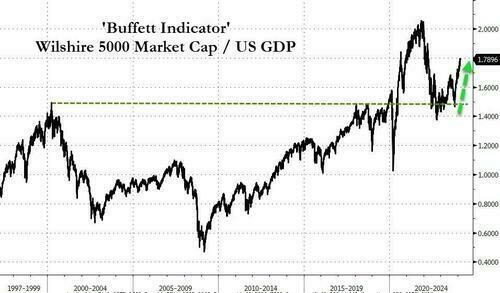

Chanos tiếp tục chỉ ra vấn đề so sánh thực tế là quy mô của thị trường chứng khoán Mỹ so với GDP của Mỹ: "Vào cuối năm 1994, thị trường chứng khoán Mỹ có mức vốn hóa là 5.0 nghìn tỷ USD, tương đương với 7.6 nghìn tỷ USD GDP, hay 66%. Hôm nay? Vốn hóa 53.0 nghìn tỷ đô la trên 27.4 nghìn tỷ đô la GDP, hay 193%! "Gần ba lần". Và sau đó là mức kỷ lục ngày nay: "Điều thú vị không kém là cấu tạo của thị trường năm 1995 so với năm 2024. Năm 1995, chỉ hai cổ phiếu công nghệ (một trong số đó là IBM) nằm trong Top Ten, so với bảy cổ phiếu hiện nay. Năm 1995, công nghệ đang trên đà được khai thác. Ngày nay lĩnh vực này đã phát triển rộng rãi”.

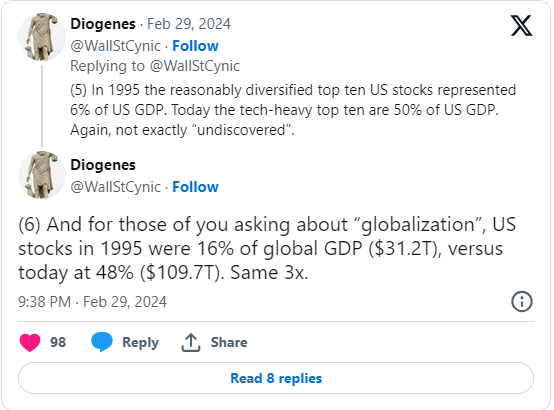

Chanos tiếp tục nói rằng vào năm 1995, 10 cổ phiếu hàng đầu của Mỹ khá đa dạng và chiếm 6% GDP của Mỹ. 10 ngành công nghệ cao hàng đầu hiện chiếm 50% GDP của Mỹ. Một lần nữa, nó không hẳn là "chưa được khám phá".

Cuối cùng, đối với những người thắc mắc về "toàn cầu hóa", Ngân hàng Mỹ tuyên bố rằng "Chứng khoán Mỹ năm 1995 chiếm 16% GDP toàn cầu ($31,2T), so với ngày nay là 48% ($109,7T), gấp 3 lần như vậy".

Chúng ta có thể tiếp tục... nhưng chúng ta sẽ không làm vậy, cách để xác định chúng ta thực sự đang ở trong bong bóng thị trường chứng khoán được thể hiện trong bài luận mới nhất trên LinkedIn của diễn giả Ray Dalio, trong đó ông viết: "chúng ta không thấy bong bóng hôm nay" và nói thêm rằng "khi tôi nhìn vào thị trường chứng khoán Mỹ - và thậm chí cả một số cổ phiếu tăng mạnh nhất và được giới truyền thông chú ý - trông không sôi nổi lắm", ngay cả khi ông ấy thừa nhận rằng ông ấy không biết ông ấy đang viết gì.

Và, dựa trên thành tích của Ray trong thập kỷ qua, không khó để suy ra rằng chúng ta hiện đang sống trong bong bóng “giả” lớn nhất kể từ đầu thế kỷ này.

ZeroHedge