Thách thức cho OPEC+ sau hai thoả thuận dầu mỏ

Nguyễn Phương Anh

Junior Analyst

Trong khi các nhà xuất khẩu dầu đang tập trung tác động tới giá cả, các bên còn lại đang nỗ lực giảm bớt ảnh hưởng của các nhà xuất khẩu.

OPEC+ phần nào bối rối khi thấy thị trường dầu mỏ đã hiểu sai những điều chỉnh mới nhất về mạng lưới các đơn vị sản xuất dầu tiềm năng, những khoản cắt giảm và thu hồi mà giờ đây đã hiện hình rối rắm như một mớ bòng bong. Dầu thô Brent tăng nhẹ sau khi nhóm các nhà sản xuất dầu họp và cho biết họ muốn dỡ bỏ quyết định cắt giảm sản lượng. Một số bộ trưởng đã chỉ trích các nhà phân tích và phóng viên đã diễn giải tình hình theo hướng tiêu cực, đồng thời nhắc lại vai trò điều hoà của OPEC+. Họ đã phát biểu điều này ngay trên sân khấu tại một hội nghị kinh tế ở Nga - quốc gia đang có vị nguyên thủ “chủ chốt" trong OPEC+, đang tham gia vào một cuộc chiến tranh xâm lược. Giá dầu, sau tất cả những biến cố này, đã tăng nhẹ.

Những người như Bộ trưởng Năng lượng Ả Rập Saudi, Hoàng tử Abdulaziz bin Salman dường như đang cố gắng xao nhãng, thậm chí nhắm mắt làm ngơ trước tình hình hiện tại. Hai giao dịch gần nhất có thể giúp ta lý giải cho hành động của họ. Vài ngày trước cuộc họp của OPEC+, ConocoPhillips, công ty thăm dò và sản xuất lớn nhất của Mỹ, đã công bố một thỏa thuận trị giá 23 tỷ USD, bao gồm cả khoản nợ giả định, để mua lại Marathon Oil Corp. Một ngày sau, Riyadh công bố đợt chào bán cổ phiếu thứ cấp của Saudi Arabian Oil Co. hay Saudi Aramco, công ty chỉ huy động được hơn 11 tỷ USD.

Thoả thuận của Conoco tiếp tục củng cố cho sự tái hợp của ngành dầu khí trên đất liền tại Mỹ vốn đã bị phân mảnh từ lâu. Nhìn lại vào năm 2019, Giám đốc Điều hành Conoco, ông Ryan Lance, đã đánh giá thực tế và chỉ ra rằng, bất chấp sự thành công được ca tụng của cơn sốt đá phiến, việc chi tiêu quá mức đã làm giảm lợi nhuận của ngành. Các nhà đầu tư “cháy túi" vì việc này, cùng những lo ngại về biến đổi khí hậu, họ sẽ không còn mặn mà với những cổ phiếu E&P nữa. Thay vì chạy theo cơn sốt, giờ đây, các nhà đầu tư đòi hỏi khả năng phục hồi được biểu hiện rõ ràng qua quy mô, hiệu quả, và khả năng thanh toán bằng tiền mặt.

Từ cuối năm 2019 đến cuối năm 2023, nợ ròng trung bình của lĩnh vực E&P đã giảm từ 2.7 lần Ebitda xuống 1.2 lần, và tổng dòng tiền tự do hàng năm đã tăng từ 6.2 tỷ USD lên 33.1 tỷ USD. Tổng lợi nhuận của cổ phiếu năng lượng vượt S&P 500 thêm 10 lần điểm phần trăm. Việc hợp nhất đóng một vai trò quan trọng trong việc củng cố bảng cân đối kế toán, cắt giảm chi phí, và kết hợp diện tích liền kề để khoan dầu hiệu quả hơn. Theo Rystad Energy, thị phần chung của tài nguyên đá phiến của Hoa Kỳ được kiểm soát riêng bởi các doanh nghiệp dầu mỏ tích hợp cùng với sự kiểm soát từ Conoco đã tăng từ 14% vào năm 2019 lên 25% như hiện nay. Tại trung tâm lưu vực đá phiến Permian, hiện chỉ có 6 công ty kiểm soát 62% nguồn tài nguyên còn lại.

Khoảng 10 năm trước, ở đỉnh cao của cơn sốt dầu đá phiến đầu tiên, công việc “sản xuất" portmanteau vụng về đã được đầu tư hết mức. Ý tưởng về việc “sản xuất" này được mô tả là, với nguồn tài nguyên đá phiến rộng mở, các nhà sản xuất dầu sẽ ít phải mạo hiểm hơn, thay vào đó, họ sẽ tập trung vào các việc fracking tại các giếng uy tín, giống như cách một nhà máy sản xuất và lắp ráp các bộ phận. Lúc bấy giờ, hoạt động này được thực hiện một cách tràn trề hy vọng, xuất phát từ sự thiếu tự chủ tài chính của ngành dầu khí khi đó. Tuy nhiên, hoạt động của họ đã giúp cho các công ty như Conoco hiện nay có thể vận hành, bằng việc tập trung vào các giàn khoan và phát triển các đội fracking hiệu quả trên bình nguyên các tài nguyên rộng lớn hơn, đa dạng hơn, thay vì quyết định đi khoan dầu dựa vào biến động giá.

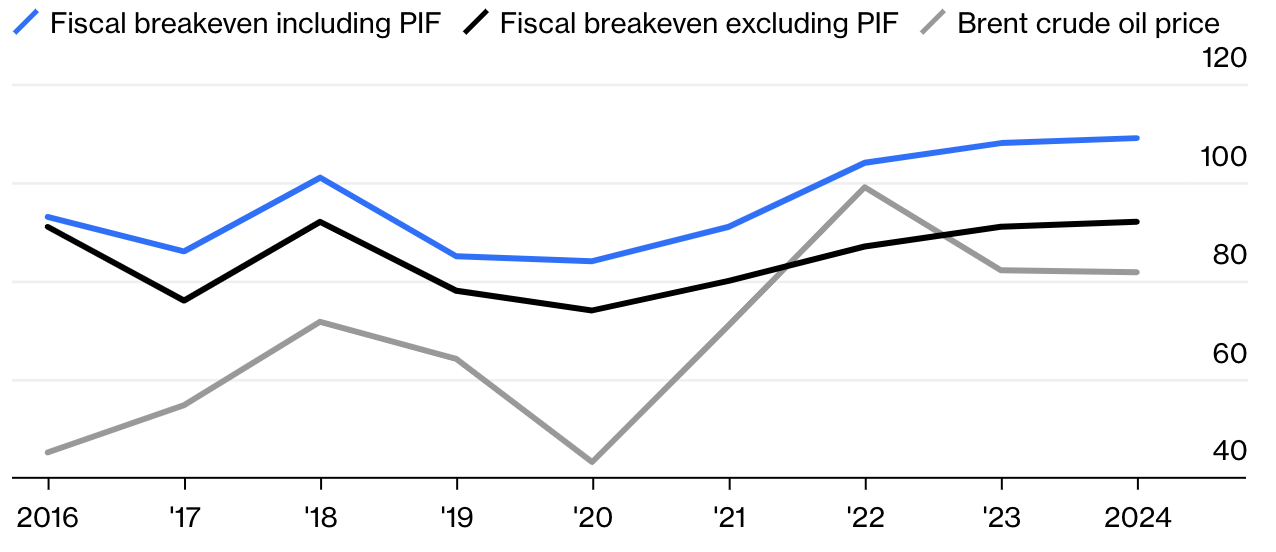

Mặt khác, OPEC+ vẫn hoạt động trong lĩnh vực quản lý giá. Quay trở lại năm 2016, khi Hoàng tử Mohammed bin Salman lần đầu tiên đưa ra ý định tái thiết Ả Rập Saudi, ông chia sẻ với Bloomberg rằng: “Chúng tôi không quan tâm đến giá dầu - 30 USD hay 70 USD, thế nào cũng được.” Phát biểu của ông có phần quá tham vọng, nhưng mọi thứ đã diễn ra đúng như thế. Theo Ziad Daoud, Trưởng Bộ phận Kinh tế tại các thị trường mới nổi của Bloomberg chỉ ra, hàng loạt dự án chuyển đổi của Riyadh đã làm tăng, thay vì làm giảm, giá dầu hoà vốn của ngân sách công.

Quốc gia phụ thuộc

Giá dầu hoà vốn tài chính của Ả Rập Saudi, được điều chỉnh theo tác động của Quỹ Đầu tư công, cùng giá dầu thô trung bình, tính theo USD/thùng

Nguồn: Bloomberg Economics, Bloomberg

Ghi chú: Giá dầu được ước tính để tài trợ cho các chi tiêu của chính phủ, bao gồm và không bao gồm chi tiêu của quỹ đầu tư quốc gia chính. Dữ liệu năm 2024 là của Q1.

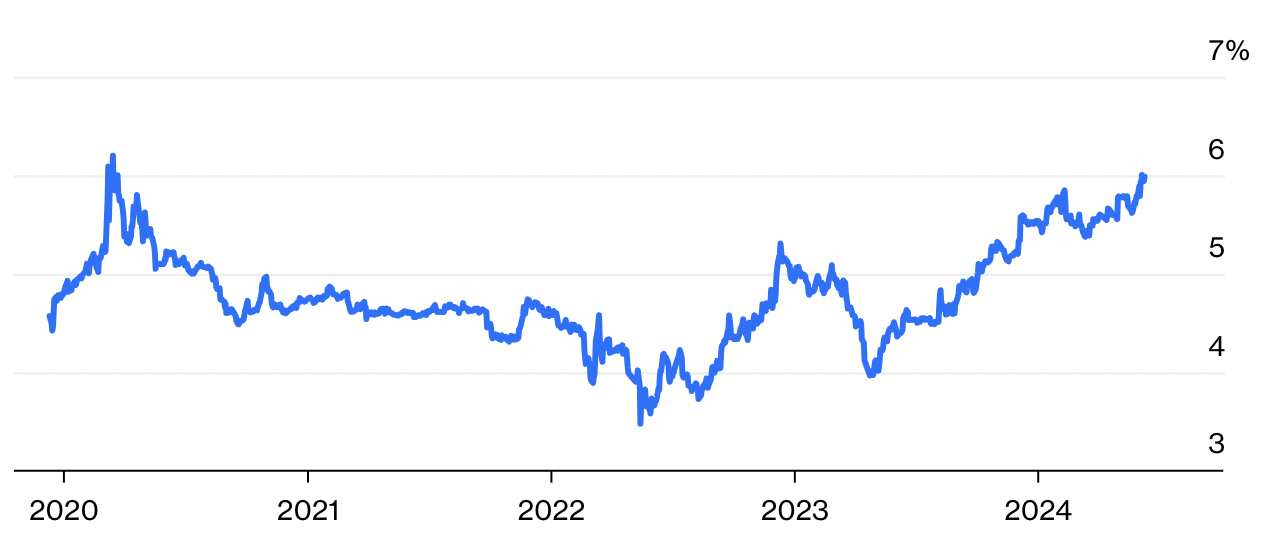

Điều này giải thích cho quyết định bán một phần Aramco. Đợt phát hành cổ phiếu lần đầu ra công chúng vào năm 2019 cũng là một bài thực hành về quản lý giá, với việc Ả Rập Xê Út chủ yếu chọn phương pháp bán trong nước, một phần là để đạt được mức định giá tuỳ tiện 2 nghìn tỷ USD nhằm ngăn cản các nhà đầu tư quốc tế; một mức độ mà họ có thể đạt được nhanh chóng. Lúc bấy giờ, Bộ trưởng Năng lượng một lần nữa chỉ trích những người cho rằng con số 2 nghìn tỷ USD là quá cao. Đáng chú ý, trong đợt bán cổ phiếu mới nhất, được cho là chủ yếu dành cho người mua nước ngoài, cố phiếu có giá thấp hơn mức IPO và có tỷ suất cổ tức cao hơn đáng kể.

Thanh toán

Tỷ suất cổ tức dự phóng của Saudi Aramco, dựa trên ước tính đồng thuận

Nguồn: Bloomberg

Ghi chú: Ước tính cổ tức dự kiến cho 12 tháng tiếp theo.

Việc Ả Rập Saudi tiếp tục phụ thuộc vào doanh thu từ dầu mỏ cũng giải thích tại sao, thay vì bỏ qua vấn đề giá cả, Bộ trưởng Năng lượng lại nổi tiếng vì tạo ra những bất ngờ trên thị trường – cắt giảm sản xuất tự nguyện ở đây, gia hạn ở kia – nhằm ép những người bán khống. Và Ả Rập Saudi là một trong những nền kinh tế mạnh mẽ hơn trong OPEC+.

Phản ứng giảm giá trước thông báo mới nhất có thể đánh giá thấp sự sẵn sàng giữ lại nguồn cung dầu của Ả Rập Saudi vào cuối năm nay, nếu giá giảm quá sâu. Tuy nhiên, tín hiệu về việc sản xuất thêm dầu, dù nhỏ nhẹ tới đâu, cũng không thể không nhắc nhở thị trường rằng những thùng dầu dự phòng vẫn luôn có sẵn để cản phá bất kỳ đợt biến động giá nào.

Vấn đề lớn hơn đối với OPEC+ là, trong khi các bộ trưởng tập trung vào việc cố gắng kiểm soát giá dầu, các chủ thể khác giảm bớt ảnh hưởng của các nhà xuất khẩu.

Về phía nguồn cung, Conoco và các ông lớn dầu mỏ khác của Mỹ không chạy theo giá dầu mà thay vào đó tự bảo vệ giá bằng cách hạ giá thành sản xuất xuống mức thấp hơn bao giờ hết. Giống như sự bùng nổ đá phiến đầu tiên đã thách thức OPEC một thập kỷ trước - buộc tổ chức này phải mở rộng sang OPEC+ - nhóm hiện đang cạnh tranh với một lĩnh vực E&P tinh gọn hơn, ít nợ nần hơn, có khả năng chống chọi tốt hơn với biến động giá. Việc liên tục lập kỷ lục về sản lượng dầu của Hoa Kỳ là lý do tại sao OPEC+ hiện đang cố gắng giảm lượng dầu trở lại thị trường để củng cố thị phần của mình.

Việc hợp lý hóa đá phiến có lẽ còn xa mới trở thành hiện thực. Theo Bernstein Research, khoảng 40% số giàn khoan giếng đá phiến được vận hành bởi các công ty tư nhân, chỉ chiếm 27% sản lượng. Việc hợp nhất các công ty nhỏ hơn này sẽ làm giảm mức giá hòa vốn hơn nữa. Trong khi đó, việc Tổng thống Joe Biden tung ra kho dự trữ xăng dầu chiến lược chưa từng có vào năm 2022 cho thấy các quốc gia tiêu thụ lớn sẵn sàng can thiệp khi giá tăng đột biến.

Về phía nhu cầu, OPEC+ có thể vui mừng trước sự sụt giảm gần đây về tốc độ tăng trưởng doanh số bán xe điện. Nhưng bối cảnh rộng hơn mới là điều quan trọng ở đây. Các mẫu xe có ổ cắm vẫn chiếm gần như toàn bộ sự tăng trưởng về doanh số bán xe chở khách trên toàn thế giới và 40% doanh số bán hàng tại thị trường lớn nhất là Trung Quốc. Ngay cả ở Bắc Mỹ “nhà quê", thị phần của xe điện đã tăng từ 1/50 vào năm 2019 lên khoảng 1/10 vào cuối năm 2023. Giống như đá phiến, nhưng hơn thế nữa, xu hướng chi phí trong công nghệ sạch vẫn đi xuống.

Nỗ lực giữ giá ở mức cao sẽ thúc đẩy dòng tiền cho các nhà sản xuất đối thủ của OPEC+ và tăng động lực để khách hàng đa dạng hóa mức tiêu thụ năng lượng của họ ngoài dầu mỏ. Nếu thị trường không lựa chọn của bạn, đôi khi bạn chỉ cần tung ra một sản phẩm khác.

Bloomberg