Thị trường đang mất đi chỗ dựa của cả một thế hệ: Niềm tin vào ngân hàng trung ương

Tùng Trịnh

CEO

Lạm phát đã làm suy giảm uy tín của các ngân hàng trung ương. Đó là lý do lợi suất trái phiếu có thể tăng lên ngay cả khi lo ngại suy thoái gia tăng.

Mùa hè buồn chán

Tôi không phải là người duy nhất chuẩn bị tinh thần cho một mùa hè ảm đạm phía trước. Thị trường đã bị kích động trong suốt tháng 6 khi tâm lý nhà đầu tư dao động dữ dội vì phải điều chỉnh vị thế cho kịch bản lạm phát đình đốn.

Dữ liệu châm ngòi cho sự thay đổi mới nhất đến từ khu vực đồng euro, nơi các hoạt động kinh tế đang chậm lại hơn chúng ta tưởng. Chỉ số PMI, bao gồm cả dịch vụ và sản xuất, đã giảm mạnh dưới kỳ vọng, xuống mức thấp nhất trong hơn một năm. Cho dù điều này được thúc đẩy bởi mặt bằng lãi suất cao hơn, Trung Quốc, xung đột Ukraine hay tất cả những điều trên, thì những lo lắng về tăng trưởng đang quay trở lại

PMI tại Châu Âu thấp nhất trong một năm qua

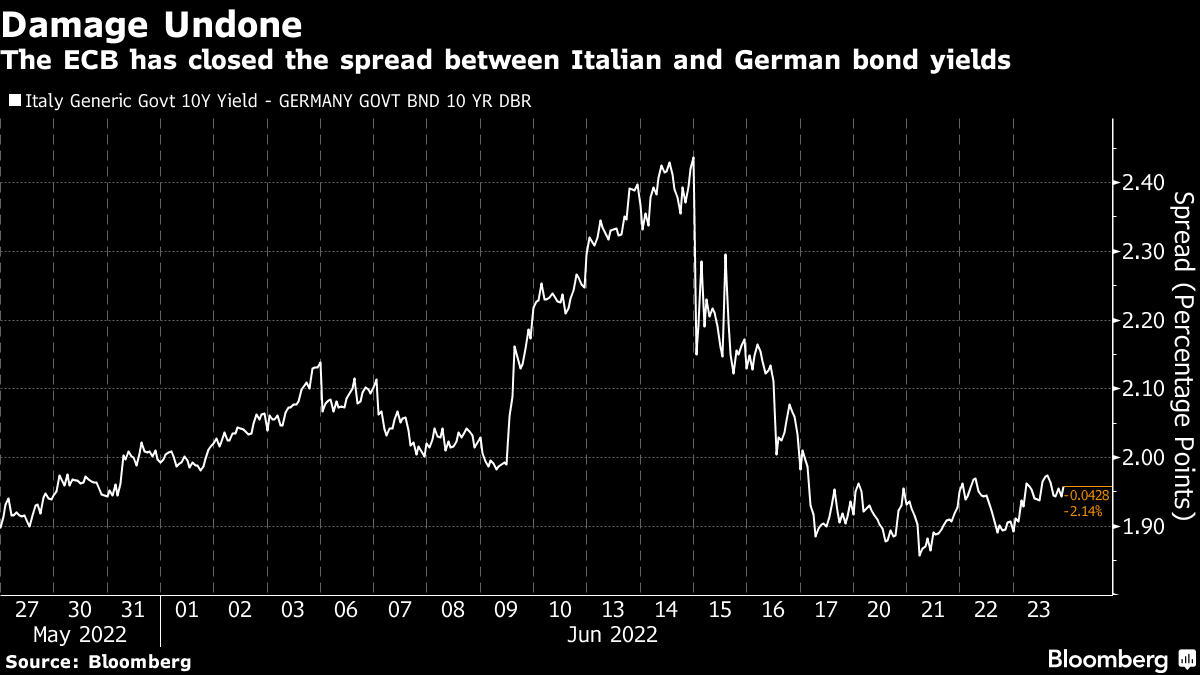

Điều này có ý nghĩa quan trọng vì điểm tựa của thị trường qua nhiều thế hệ - uy tín của các ngân hàng trung ương - đã bị phá hủy do lạm phát quay trở lại. Tại khu vực đồng euro, cuộc khủng hoảng niềm tin diễn ra vào ngày 9 tháng 6, khi Ngân hàng Trung ương châu Âu vạch ra một kế hoạch tăng lãi suất mạnh mẽ hơn, nhưng lại không đưa ra giải pháp nào ngăn cản đà tăng của lợi suất trái phiếu của các nền kinh tế ngoại vi như nước Ý, khiến chênh lệch của chúng với trái phiếu của Đức tăng mạnh. Kết quả là đã diễn ra một cú đầu cơ trục lợi, và sau đó một cuộc họp khẩn cấp của ECB dường như đã giải quyết được thiệt hại cho hiện tại, mặc dù vẫn còn thiếu sự rõ ràng về cách ECB sẽ làm để giữ cho các nền kinh tế trong khu vực đồng euro đi cùng một hướng nếu tăng lãi suất.

ECB đã "hạ nhiệt" chênh lệch lợi suất trái phiếu Ý-Đức

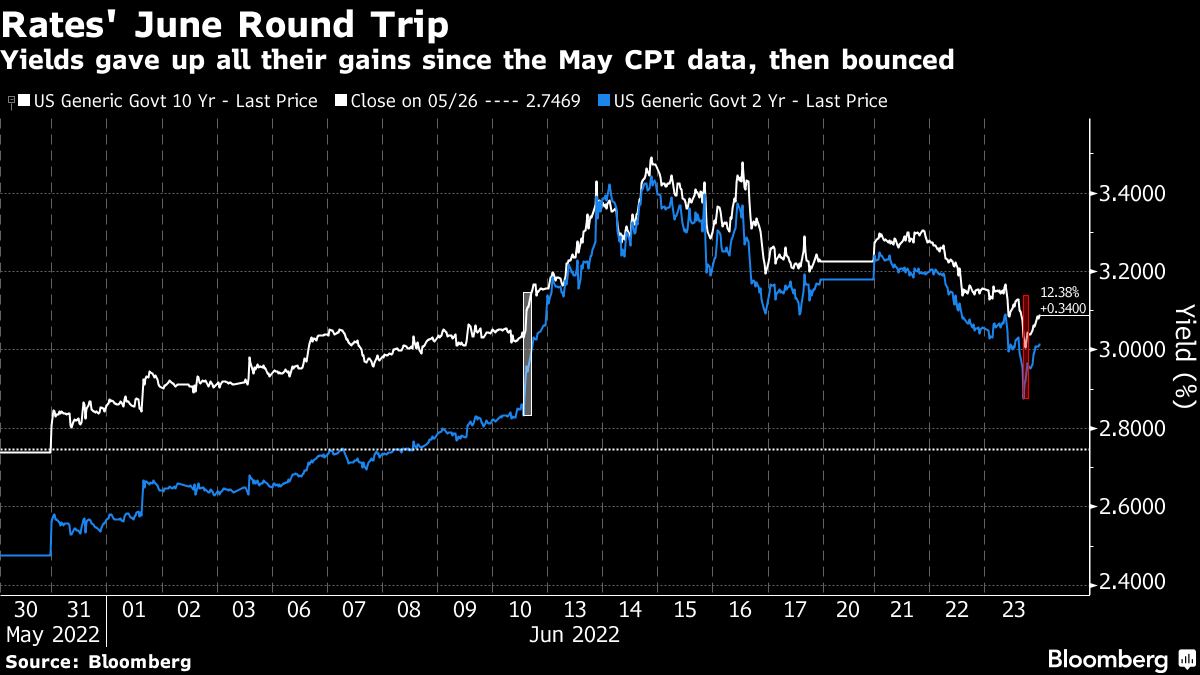

Ở Mỹ, cuộc khủng hoảng niềm tin còn nghiêm trọng hơn. Vào ngày 10 tháng 6, Cục Thống kê Lao động đã công bố dữ liệu CPI tháng 5, cho thấy lạm phát không đạt đỉnh như mong đợi hồi đầu năm và vấn đề đang ngày càng mở rộng. Phần lớn nhà đầu tư đã đặt cược rằng “lạm phát đã đạt đỉnh”, vì vậy điều này đã thúc đẩy lợi suất trái phiếu kỳ hạn 10 năm và 2 năm tăng đáng kể. Trong phiên giao dịch thứ Hai tuần sau đó, đà bán tháo diễn ra mạnh hơn, khi có thông tin cho rằng Fed sẽ tăng lãi suất 75 điểm cơ bản. Sau khi Fed buộc phải đưa ra một tuyên bố rất diều hâu vào ngày 15 tháng 6, lợi suất trái phiếu đạt mức cao nhất và sau đó giảm xuống. Đáng chú ý là đến sáng thứ Năm, lợi suất 10 năm đã trở lại như cũ khi dữ liệu CPI được công bố - và lợi suất trái phiếu kỳ hạn hai năm cũng giảm.

Nguyên nhân nào dẫn đến việc này? Đầu tiên là dữ liệu tiêu cực của Châu Âu. Thứ hai, tất cả mọi người đều tích tụ suy đoán về suy thoái. Và thứ ba, giá dầu giảm. Tất cả đã cùng nhau tạo ra một câu chuyện rằng trên thực tế, cuộc suy thoái sắp tới sẽ nghiêm trọng đến mức lạm phát sẽ bị bóp nghẹt mà Fed không cần phải tăng lãi suất nhiều như dự đoán.

Một điều kiện cần thiết làm cơ sở cho khả năng thị trường trái phiếu rũ bỏ tác động của chỉ số lạm phát tồi tệ nhất trong một thế hệ chỉ sau một tuần: không ai thực sự chắc chắn liệu họ có tin Fed hay không. Sự tín nhiệm là rất quan trọng đối với các ngân hàng trung ương, nó thực sự là một mỏ neo quan trọng đối với hệ thống tiền tệ như vàng trước đây. Biến động hai chiều của lợi suất cho thấy sự lưỡng lự tột độ trong việc chấp nhận định hướng của Fed.

Tuy nhiên, Fed chưa mất hết uy tín. Lợi suất trái phiếu tăng trở lại vào thứ Năm khi Jerome Powell bắt đầu buổi điều trần thứ hai trước Quốc hội. Không giống như hôm thứ Tư, ông nói rằng cam kết của mình để giảm lạm phát xuống 2% là "vô điều kiện." Điều đó, giống như nhiều tuyên bố của Fed trước đây, đã tạo ra sức ảnh hưởng. Nhưng vẫn còn lo ngại rằng Fed cần phải lanh lợi hơn trong việc truyền tải thông điệp của mình.

Lợi suất TPCP Mỹ biến động hai chiều kể từ tin CPI

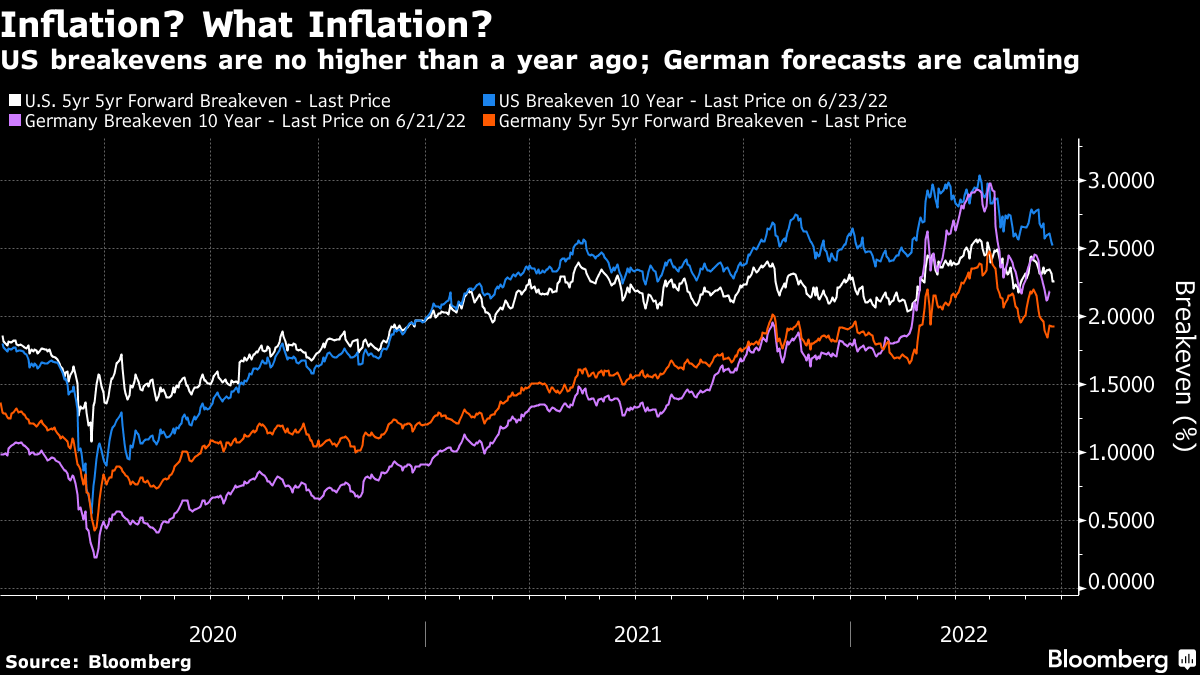

Trong khi đó, kỳ vọng lạm phát trở thành một chỉ báo cho ta thấy nhà đầu tư đã lùi lại tới đâu để chuẩn bị cho một cuộc suy thoái. Kỳ vọng lạm phát của Đức đã giảm sau khi tăng đột biến trong 12 tháng qua, mặc dù chúng vẫn cao hơn so với hồi đầu năm. Kỳ vọng lạm phát kỳ hạn 10 năm và kỳ hạn 5y5y ở Mỹ hiện cũng đều thấp hơn so với hồi tháng 5 năm ngoái - một thực tế bất thường do mức độ của cú sốc lạm phát kể từ đó và các động lực địa chính trị mới cho lạm phát đã phát sinh trong năm nay. Nếu bạn tin rằng lạm phát sẽ còn tăng cao hơn, và lãi suất cũng sẽ tăng cao hơn để kìm hãm chúng, thì kỳ vọng lạm phát lại cho thấy mọi thứ không như bạn nghĩ

Kỳ vọng lạm phát tại Mỹ và Đức đang giảm

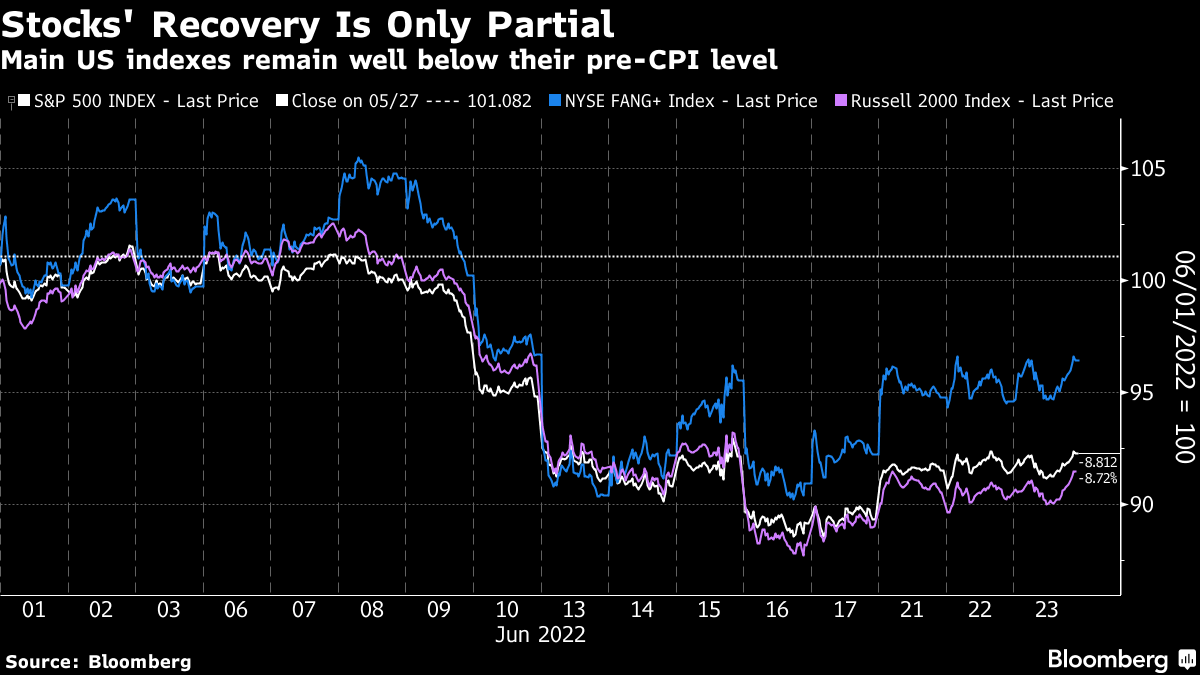

Đối với cổ phiếu, không giống như trái phiếu, chúng hoạt động kém khi nền kinh tế rơi vào nguy cơ suy thoái do lạm phát đình đốn. Các chỉ số chứng khoán đã hồi phục nhẹ sau cú sốc lạm phát ngày 10 tháng 6, nhưng mối lo ngại vẫn còn sâu sắc

Hai tuần sau cú sốc kinh hoàng, thị trường đã quay đầu trở lại và lo ngại về một cuộc suy thoái đè bẹp lạm phát đã tăng lên. Uy tín của ngân hàng trung ương bị tổn thương, có thể là vĩnh viễn. Và điều không thể tránh khỏi lớn nhất vẫn là những câu hỏi quan trọng nằm ngoài tầm kiểm soát của chính sách tiền tệ. Xung đột ở Ukraine sẽ được giải quyết như thế nào, có ảnh hưởng gì đến giá nguyên vật liệu? Và liệu Trung Quốc có thoát khỏi sự suy thoái do Covid với những biện pháp kích thích mới, hay sẽ chấp nhận tăng trưởng chậm hơn? Thật khó để có câu trả lời cho những câu hỏi đó. Và cho đến khi câu trả lời xuất hiện, sự không chắc chắn sẽ vẫn bao trùm thị trường.

Bloomberg