Thị trường nào sẽ biến động? Chính sách của Mỹ đóng vai trò quan trọng như thế nào?

Tạ Thị Giang

Junior Analyst

Cổ phiếu Mỹ đã vượt trội so với phần còn lại của thế giới trong suốt 15 năm qua, với sự chênh lệch về định giá ngày càng tăng. Nếu chính sách thương mại và thuế của Mỹ không thay đổi, việc cắt giảm lãi suất của Fed có thể khiến đồng USD giảm bớt sức mạnh, mang lại lợi ích cho phần còn lại của thế giới. Ngược lại, do việc nới lỏng chính sách tiền tệ của Fed đã được tính vào định giá thị trường trái phiếu, khả năng cao đồng USD sẽ tăng trở lại nếu các chính sách thương mại và thuế của Mỹ tiếp tục theo hướng mà Trump đề ra.

Điểm tin chính:

- Các cuộc khảo sát và dự báo của thị trường cho thấy cuộc bầu cử tổng thống Mỹ vào ngày 5 tháng 11 sẽ có kết quả rất sít sao. Lịch sử cho thấy không nên vội vàng khẳng định kết quả. Như chúng tôi đã đề cập hai tuần trước, việc một đảng chiếm ưu thế ở cả Hạ viện, Thượng viện và vị trí Tổng thống là điều khó xảy ra. Chỉ một chiến thắng lớn từ Đảng Cộng hòa hoặc Đảng Dân chủ mới có thể thay đổi mạnh mẽ chính sách thuế nội địa .

- Cả hai đảng đều đã chứng kiến sự phát triển kinh tế và lợi nhuận cổ phiếu Mỹ vững chắc kể từ sau Thế chiến II. Vị Tổng thống Mỹ gần đây nhất chứng kiến thị trường chứng khoán Mỹ giảm trong nhiệm kỳ của mình là George W. Bush, khi ông kết thúc nhiệm kỳ thứ hai vào ngày 20 tháng 1 năm 2009.

- Tuy nhiên, lựa chọn Tổng thống có thể là yếu tố quan trọng ảnh hưởng đến tâm lý thị trường và sự ưa chuộng giữa tài sản Mỹ và tài sản quốc tế. Ví dụ, thuế quan – chính sách ưu tiên của Trump – có thể là yếu tố gây xáo trộn. Thuế quan kết hợp với cắt giảm thuế đáng kể có thể tác động đến chính sách của Cục Dự trữ Liên bang (Fed) và đẩy giá đồng USD lên cao. Ngược lại, nếu Harris thắng cử, chính sách sẽ không thay đổi nhiều, điều này có thể mang lại sự thư thái trong một khoảng thời gian ngắn cho thị trường tài sản quốc tế và khiến đồng USD giảm giá.

Các tác động tiềm năng lên danh mục đầu tư:

- Tổng thống và Quốc hội Mỹ sắp tới chắc chắn sẽ mang đến những bất ngờ. Tuy nhiên, môi trường thị trường hiện tại cho thấy một số xu hướng có thể dự báo được khi kết quả cuộc bầu cử ngày 5/11 được công bố. Cổ phiếu ngoài Mỹ đã tăng mạnh trong tháng qua khi triển vọng bầu cử của Harris trở nên sáng sủa hơn. Ngược lại, chúng giảm khi Trump giành ưu thế.

- Cổ phiếu Mỹ đã vượt trội so với phần còn lại của thế giới trong suốt 15 năm qua, với sự chênh lệch về định giá ngày càng tăng. Nếu chính sách thương mại và thuế của Mỹ không thay đổi, việc cắt giảm lãi suất của Fed có thể khiến đồng USD giảm bớt sức mạnh, mang lại lợi ích cho phần còn lại của thế giới (ví dụ, hãy xem chiến lược mới nhất của chúng tôi về châu Á: Trung Quốc cuối cùng cũng bắt đầu chống lại giảm phát). Ngược lại, do việc nới lỏng chính sách tiền tệ của Fed đã được tính vào định giá thị trường trái phiếu, khả năng cao đồng USD sẽ tăng trở lại nếu các chính sách thương mại và thuế của Mỹ tiếp tục theo hướng mà Trump đề ra.

- Một loạt các giao dịch khác như năng lượng xanh, cổ phiếu vốn hóa nhỏ trong nước và các doanh nghiệp hưởng lợi từ quy định (ngân hàng) sẽ dao động tùy theo triển vọng của Harris hoặc Trump. Ngay cả khi không trực tiếp đầu tư vào những tài sản này, một phần đáng kể trong danh mục đầu tư cốt lõi toàn cầu có khả năng sẽ thay đổi theo việc ai là người lãnh đạo được chọn vào ngày 5/11.

Thị trường nào sẽ biến động? Chính sách của Mỹ là yếu tố quan trọng

Tại sao trong lịch sử, cổ phiếu có thể tăng hoặc giảm trong thời kỳ tăng trưởng bền vững? Đó là vì giá cổ phiếu đã phản ánh kỳ vọng về tăng trưởng trong tương lai, và những kỳ vọng này có thể thay đổi mạnh mẽ từ ngày này sang ngày khác. Luôn hướng tới tương lai, giá cổ phiếu không chỉ là thực trạng của ngày hôm nay mà còn là cái nhìn đầy bất định và luôn thay đổi của nhà đầu tư về “điều gì sẽ xảy ra tiếp theo”.

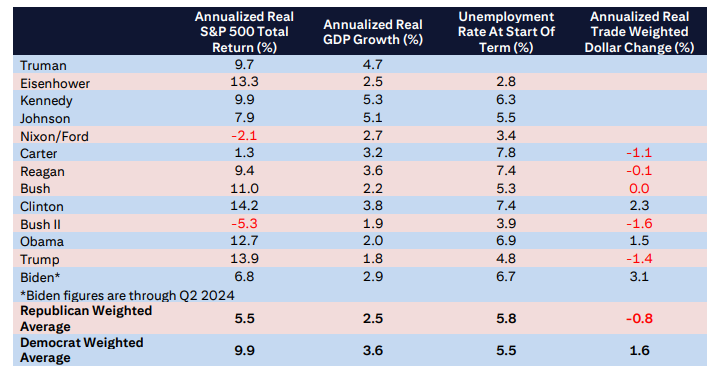

Chúng tôi đã nhiều lần lưu ý rằng, các ứng cử viên tổng thống Mỹ của cả hai đảng trong thời gian qua đều chứng kiến sự tăng trưởng lịch sử của giá cổ phiếu. Tỷ suất sinh lợi hàng năm của chỉ số S&P 500 trong nhiệm kỳ của chính quyền Trump/Pence là 16.4%, trong khi dưới thời Biden/Harris là 13.1% tính đến thời điểm hiện tại. Điều này phần lớn được giải thích bởi mức tăng trưởng lợi nhuận trên mỗi cổ phiếu của S&P 500 với mức trung bình 10.9% hàng năm trong 8 năm qua, chứ không phải hoàn toàn do ai đang ngồi ở Nhà Trắng (xem Hình 8 để biết thêm chi tiết về tỷ suất sinh lợi và các dữ liệu khác trong mỗi nhiệm kỳ tổng thống Mỹ).

Tuy nhiên, các Tổng thống Mỹ có quyền lực lớn và có thể tác động đến kỳ vọng của thị trường, đặc biệt là trong ngắn hạn. Chính sách đối ngoại và sự kết hợp của các chính sách trong nước của Harris hay Trump (được liệt kê theo thứ tự bảng chữ cái) đủ để làm thay đổi kỳ vọng của các thị trường toàn cầu. Trong bài viết này, chúng ta sẽ thảo luận về cách thức và lý do tại sao điều này xảy ra.

Tính bất định càng lớn = Phản ứng thị trường càng mạnh

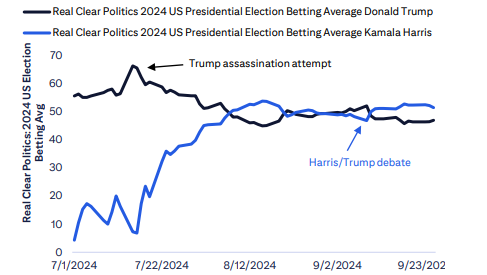

Các dữ liệu khảo sát về cuộc bầu cử Mỹ cho thấy một cuộc đua gay cấn. Tính đặc biệt của cử tri đoàn Mỹ khiến các nhà đầu tư khó có thể đưa ra quan điểm chắc chắn về kết quả. Với một cuộc bầu cử sít sao, rất có thể kết quả vào ngày 5 tháng 11 sẽ làm cho một số loại tài sản biến động mạnh.

Tài sản nào? Loại nào sẽ biến động?

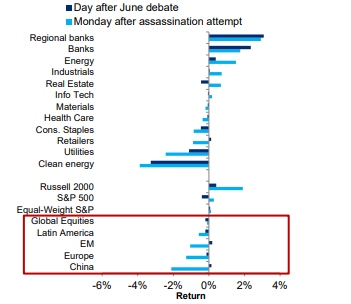

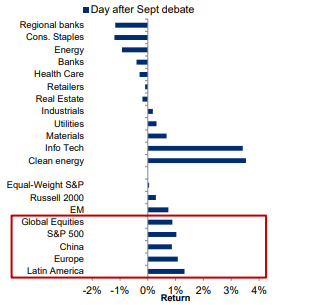

Một trong những quan sát rõ ràng nhất từ chiến dịch tranh cử cho đến nay là giá cổ phiếu ngoài Mỹ có thể dao động mạnh dựa trên triển vọng của Harris hoặc Trump. Như Hình 1-2 cho thấy, các sự kiện cụ thể làm thay đổi dữ liệu khảo sát và xác suất thị trường dự đoán nghiêng về Harris hoặc Trump đã dẫn đến những biến động lớn về giá cổ phiếu ở các khu vực lớn trên thế giới.

Hình 1: Các biến động giá cổ phiếu sau lần đầu tiên Tổng thống Trump bị ám sát

Hình 2: Các biến động giá cổ phiếu sau cuộc tranh luận giữa Harris và Trump

Hình 3: Cơ hội chiến thắng của Đảng Dân chủ hoặc Đảng Cộng hòa theo khảo sát của RealClearPolling

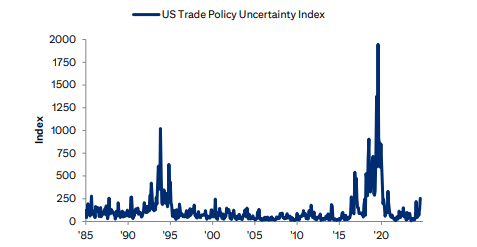

Tại sao lại như vậy? Như đã đề cập, giá cổ phiếu tăng trong suốt giai đoạn mở rộng kinh tế của cả hai chính quyền, mặc dù bị gián đoạn bởi cú sốc đại dịch vào cuối nhiệm kỳ của chính quyền Trump. Tuy nhiên, việc Trump tăng thuế quan – chủ yếu tập trung vào Trung Quốc vào thời điểm đó – đã gây ra những đợt biến động lớn, đặc biệt bên ngoài nước Mỹ (xem Hình 4). Dù đúng là các nhà nhập khẩu Mỹ phải trả thuế nhập khẩu cho hàng hóa nhập khẩu, nhưng thị trường chứng khoán và ngoại hối có thể làm giảm giá trị của doanh nghiệp nước ngoài. Thuế quan thay đổi cấu trúc kinh tế của thương mại quốc tế.

Hình 4: Chỉ số bất ổn trong chính sách thương mại của Hoa Kỳ

Các vấn đề chính sách khác cũng rất quan trọng. Giống như nhiệm kỳ đầu tiên, Trump lại tiếp tục vận động tranh cử với các đề xuất cắt giảm thuế ròng đáng kể. Ủy ban Ngân sách Có Trách nhiệm (một tổ chức phi đảng phái) ước tính rằng các đề xuất của Trump sẽ làm tăng thâm hụt ngân sách Mỹ thêm 4 nghìn tỷ USD so với luật hiện hành, trong khi các đề xuất của Harris sẽ làm tăng thêm 2 nghìn tỷ USD (như chúng tôi đã đề cập hai tuần trước, không bên nào có khả năng để các đợt cắt giảm thuế trước đó hết hạn hoàn toàn vào cuối năm 2025).

Cùng với các hạn chế nhập cư, các đề xuất của Trump – bao gồm cả thuế quan – có khả năng gây lạm phát cao hơn một chút so với Harris. Điều này không ngăn cản Fed nới lỏng chính sách tiền tệ thêm, nhưng có thể khiến Fed giảm mức độ nới lỏng so với kỳ vọng của thị trường. Chính sách tiền tệ thắt chặt hơn dưới thời Trump so với Harris, cùng với “tác động của chiến tranh thương mại”, có thể làm tăng giá trị đồng USD, tương tự như trong nhiệm kỳ đầu tiên của Trump, gây áp lực lên lợi nhuận từ tài sản ngoài Mỹ.

Việc Fed cắt giảm lãi suất lần đầu tiên vào tuần trước đã mở đường cho Trung Quốc nới lỏng chính sách tiền tệ và tín dụng. Các khu vực tiền tệ neo như Trung Đông và Hồng Kông sẽ được hưởng lợi từ việc giảm lãi suất. Tuy nhiên, mức độ nới lỏng này sẽ còn phụ thuộc một phần vào chính sách tài khóa của Mỹ. Mặc dù thị trường trái phiếu đã phần nào dự báo việc Fed sẽ nới lỏng thêm, nhưng điều này vẫn chưa rõ ràng trên thị trường ngoại hối Mỹ, đặc biệt là đối với các đồng tiền của thị trường mới nổi.

Với bối cảnh này, chỉ riêng khả năng có một chính quyền Trump mới đã có thể làm kìm hãm lợi nhuận trên các thị trường nước ngoài ở một mức độ nhất định. Trong khi chúng tôi luôn duy trì sự ưu tiên cho cổ phiếu Mỹ, không phụ thuộc vào các vấn đề bầu cử, thì khả năng rủi ro từ các chính sách của Mỹ vẫn khiến chúng tôi thận trọng hơn với rủi ro ngoài Mỹ. Như chúng tôi đã đề cập trong Báo cáo Tháng 9, một câu hỏi quan trọng cho thị trường toàn cầu là chính sách của Mỹ sẽ gây ra sự gián đoạn đến mức nào. Về điểm này, Harris và Trump có những khác biệt.

Một thời điểm có thể mang tính bước ngoặt

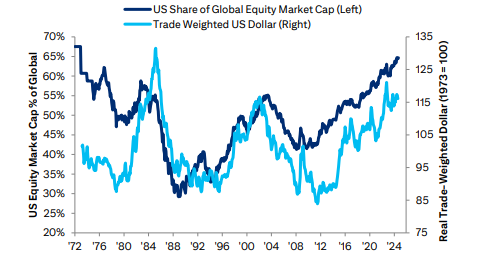

Trong 15 năm qua, Mỹ đã có sự vượt trội bất thường và liên tục so với các thị trường khác. Vốn hóa thị trường cổ phiếu của Mỹ đã tăng lên mức kỷ lục, chiếm 65% giá trị toàn cầu, tính theo đồng USD mạnh nhất trong lịch sử (xem Hình 5). Trong suốt thế kỷ qua, hiếm khi sự vượt trội này kéo dài hơn một thập kỷ. Kết quả này đã khiến danh mục đầu tư của các nhà đầu tư trên toàn thế giới có xu hướng "thiên về Mỹ". Những nhà đầu tư Mỹ ưu tiên thị trường nội địa đã có kết quả tốt hơn so với những nhà đầu tư đa dạng hóa trên toàn cầu. Nhưng liệu đây có phải là một rủi ro cho danh mục đầu tư của họ trong tương lai? Ở mức độ ngày càng cao, chúng ta có thể nghĩ như vậy.

Hình 5: Tỷ lệ vốn hóa thị trường cổ phiếu toàn cầu của Mỹ so với đồng USD điều chỉnh theo trọng số thương mại thực tế

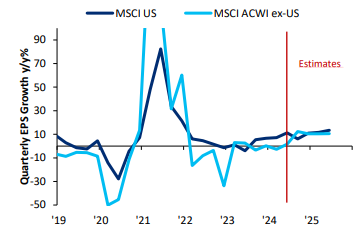

Cần làm rõ rằng, sự vượt trội của cổ phiếu Mỹ không hoàn toàn do thiên vị vô lý. Như Hình 6 cho thấy, lợi nhuận của các công ty Mỹ đã tăng trưởng vượt trội so với các công ty ngoài Mỹ. Như chúng tôi đã chỉ ra vào năm ngoái, có thể dễ dàng tìm thấy những ví dụ về các thị trường toàn cầu khen thưởng bất kỳ công ty nào có tốc độ tăng trưởng vượt trội so với đối thủ. Một công ty dược phẩm Đan Mạch là một trong những cổ phiếu lớn hoạt động tốt nhất năm ngoái trên thị trường chứng khoán toàn cầu.Tuy nhiên, điều này không đúng với châu Âu nói chung, vì tốc độ tăng trưởng EPS (lợi nhuận trên mỗi cổ phiếu) của khu vực này còn chậm.

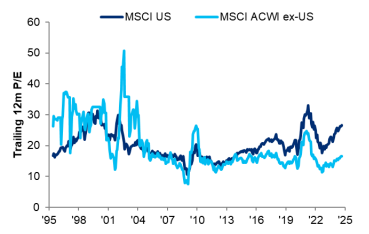

Điều quan trọng là, tốc độ tăng trưởng EPS của các công ty Mỹ đang được kỳ vọng rất cao trong tương lai. Do đó, để vượt trội hơn nữa, cần nâng cao kỳ vọng này. Như Hình 7 cho thấy, định giá cổ phiếu Mỹ đang ở mức cao hơn hẳn so với cổ phiếu ngoài Mỹ trong lịch sử.

Vậy, liệu Mỹ có tiếp tục vượt trội so với các khu vực khác? Rất có thể Mỹ sẽ tiếp tục tăng trưởng. Giống như năm 2018, một cú sốc chiến tranh thương mại có thể làm suy yếu tất cả các thị trường, nhưng Mỹ có thể chịu ảnh hưởng ít hơn trong một thời gian. Như chúng tôi đã thảo luận, sự tăng trưởng mạnh mẽ của cổ phiếu công nghệ Mỹ trong thập kỷ qua là nguyên nhân chính dẫn đến sự khác biệt về định giá giữa cổ phiếu Mỹ và ngoài Mỹ. Chính sách của Trung Quốc là nguyên nhân chính khiến hiệu suất của các công ty tại quốc gia này suy yếu. Những yếu tố này có thể không còn tác động tích cực đến hiệu suất tương đối của Mỹ nữa.

Mặc dù chúng tôi cho rằng điều này ít khả năng xảy ra, Harris đã đề xuất tăng thuế doanh nghiệp tại Mỹ và các hình thức thuế vốn khác. Quy định chặt chẽ hơn cũng có thể kiềm chế sự tăng trưởng của cổ phiếu Mỹ ở một mức độ nào đó. Chúng tôi đưa ra nhận định này trong bối cảnh ưu tiên cổ phiếu Mỹ, nhưng chủ yếu là những phân khúc có định giá thấp hơn so với cổ phiếu công nghệ lớn. Không có gì đảm bảo rằng kết quả bầu cử tại Mỹ và chính sách của tổng thống sẽ là yếu tố quyết định thay đổi mức lợi nhuận tương đối giữa tài sản Mỹ và ngoài Mỹ. Tuy nhiên, với tỷ trọng cổ phiếu Mỹ đang ở mức cao kỷ lục trên thị trường toàn cầu, việc theo dõi những yếu tố có thể thay đổi động lực chính của hiệu suất danh mục đầu tư là rất quan trọng.

Hình 6: Tỷ lệ tăng trưởng lợi nhuận trên mỗi cổ phiếu (EPS) của Mỹ so với cổ phiếu bên ngoài Mỹ theo năm (%)

Hình 7: Chiết khấu định giá không thuộc Mỹ so với Mỹ

Hình 8: Thị trường và hiệu suất kinh tế trong nhiệm kỳ của mỗi tổng thống Mỹ kể từ Thế chiến II

Citi