Trung Quốc: Dự báo GDP được điều chỉnh tăng sau khi các nhà lãnh đạo xác định rõ lập trường

Tạ Thị Giang

Junior Analyst

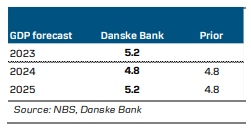

Sau khi Trung Quốc công bố gói kích thích lớn và thông điệp tăng trưởng rõ ràng từ các nhà lãnh đạo, dự báo tăng trưởng của Trung Quốc năm 2025 đã được điều chỉnh tăng từ 4.8% lên 5.2%, dự báo cho năm 2024 giữ nguyên ở mức 4.8%.

- Sau khi Trung Quốc công bố gói kích thích lớn và thông điệp tăng trưởng rõ ràng từ các nhà lãnh đạo, chúng tôi điều chỉnh dự báo tăng trưởng của Trung Quốc năm 2025 từ 4.8% lên 5.2%. Đối với năm 2024, chúng tôi giữ nguyên dự báo ở mức 4.8%.

- Đây là động lực kích thích kinh tế mạnh nhất và phối hợp chặt chẽ nhất kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008. Chúng tôi kỳ vọng Trung Quốc sẽ tiếp tục triển khai các biện pháp kích thích tài khóa sau kỳ nghỉ Quốc khánh.

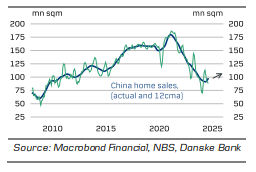

- Yếu tố then chốt để đảo ngược sự suy thoái kinh tế của Trung Quốc là giải quyết cuộc khủng hoảng bất động sản, mà chúng tôi coi là trọng tâm của các thách thức hiện nay. Chúng tôi dự đoán thị trường bất động sản sẽ dần cải thiện trong năm tới, nhưng sẽ không phục hồi nhanh chóng.

- Trung Quốc sẽ chuyển từ vai trò là nhân tố gây áp lực giảm phát sang vị thế trung lập hơn. Do chúng tôi dự báo sự phục hồi sẽ diễn ra từ từ, nên Trung Quốc khó có thể trở thành yếu tố gây lạm phát trong 6-12 tháng tới.

Tín hiệu rõ ràng cho tăng trưởng

Vào thứ 3 tuần trước, các nhà hoạch định chính sách của Trung Quốc đã đặt ra một cột mốc rõ ràng và bất ngờ với gói kích thích kinh tế lớn nhất kể từ cuộc Khủng hoảng Tài chính toàn cầu 2008/09. Thông điệp về tăng trưởng đã được nhấn mạnh trong cuộc họp hàng tháng của Bộ Chính trị (cơ quan lãnh đạo cao nhất của Trung Quốc) vào thứ 5, tập trung hoàn toàn vào kinh tế. Đây là một sự thay đổi so với lịch trình thông thường, khi các cuộc họp của Bộ Chính trị thường chỉ thảo luận về tình hình kinh tế vào tháng 4, tháng 7 và tháng 10. Nội dung cuộc họp cũng thể hiện rõ ràng rằng tăng trưởng đã trở thành ưu tiên hàng đầu, với việc các nhà lãnh đạo tuyên bố rằng thị trường bất động sản cần ngừng suy thoái và các biện pháp kích thích chống chu kỳ sẽ được đẩy mạnh. Họ cũng gửi một tín hiệu rõ ràng tới các nhà hoạch định chính sách địa phương, khuyến khích thử nghiệm để thúc đẩy nền kinh tế, đồng thời khẳng định rằng sai lầm sẽ không bị trừng phạt. Điều này cho thấy chính phủ Trung Quốc đã bật đèn xanh hoàn toàn để tập trung vào tăng trưởng.

Biểu đồ 1: Cuộc khủng hoảng nhà ở của Trung Quốc dự kiến sẽ dần ổn định sau các biện pháp kích thích

Biểu đồ 2: Kích thích kinh tế dự kiến sẽ nâng cao chi tiêu tiêu dùng và việc làm vào năm 2025

Kích thích kinh tế sẽ thúc đẩy sự phục hồi dần dần trong nhu cầu nội địa

Chúng tôi đã nâng dự báo tăng trưởng nhờ gói kích thích và các biện pháp tài khóa tiếp theo mà chúng tôi kỳ vọng sẽ thấy trong những tháng tới. Hiện tại, chúng tôi dự báo tăng trưởng 5.2% vào năm 2025, tăng từ mức 4.8% trước đó. Trong năm nay, chúng tôi giữ nguyên dự báo ở mức 4.8% (nếu không có gói kích thích này, chúng tôi có thể đã hạ dự báo do dữ liệu gần đây yếu kém, nhưng hiện tại chúng tôi giữ nguyên mức dự báo).

Bảng 1: Dự báo GDP mới của Trung Quốc

Một giả định quan trọng là Trung Quốc sẽ tiếp tục đẩy mạnh các biện pháp kích thích kinh tế và sẵn sàng tăng cường nếu cần thiết, cho đến khi có dấu hiệu rõ ràng cho thấy thị trường bất động sản đã chạm đáy và niềm tin tiêu dùng được cải thiện. Nếu các biện pháp kích thích bị dừng quá sớm, sẽ có nguy cơ rằng tâm lý tích cực hiện tại sẽ nhanh chóng suy giảm – như đã xảy ra sau khi Trung Quốc mở cửa trở lại sau đại dịch vào năm 2022.

Quan trọng hơn tốc độ tăng trưởng cụ thể là các động lực thúc đẩy sự phục hồi. Trong nửa đầu năm, chúng tôi kỳ vọng kích thích kinh tế sẽ là động lực chính, nhưng trong nửa cuối năm, chúng tôi kỳ vọng tăng trưởng "tự nhiên" hơn, xuất phát từ sự phục hồi của thị trường nhà ở và tiêu dùng hộ gia đình nhờ vào các khoản đầu tư dẫn dắt bởi nhà nước. Nếu Trung Quốc thành công trong việc đảo ngược tình trạng thiếu tự tin, họ có thể rút dần các biện pháp kích thích, và tăng trưởng sẽ tự đứng vững nhờ vào nhu cầu nội địa mạnh mẽ hơn trong năm 2025.

Tuy nhiên, do quy mô của cuộc khủng hoảng niềm tin, chúng tôi cho rằng sẽ mất thời gian để các hộ gia đình mở lại hầu bao và không tích lũy quá nhiều trong các tài khoản tiết kiệm. Do đó, chúng tôi không dự báo một sự phục hồi nhanh chóng của tăng trưởng. Các nhà hoạch định chính sách cũng không đặt mục tiêu phục hồi mạnh mẽ thị trường nhà ở, vì điều này sẽ đi ngược lại mục tiêu dài hạn là giảm phụ thuộc vào bất động sản và phân bổ nhiều nguồn lực hơn cho sản xuất công nghệ cao, trí tuệ nhân tạo (AI), và các loại hình công nghệ khác.

Tại sao lại là bây giờ - và tại sao không phải trước đây?

Mức độ kích thích kinh tế đã khiến thị trường (và cả chúng tôi) bất ngờ, minh chứng là đợt tăng giá cổ phiếu mạnh nhất kể từ năm 2008. Trung Quốc đã từng tung ra nhiều gói kích thích trước đây, nhưng chúng thường nhỏ hơn và kỳ vọng là họ sẽ chỉ làm đủ để duy trì nền kinh tế không chìm, nhưng không hơn thế. Vì vậy, câu hỏi đặt ra là, tại sao lại là bây giờ? Tại sao các nhà hoạch định chính sách lại quyết định rằng đây là thời điểm để tung ra gói kích thích lớn? Và tại sao không phải trước đây?

Chúng tôi thấy có một vài lý do. Lý do đầu tiên là các nhà lãnh đạo Trung Quốc tin rằng giai đoạn đầu của khủng hoảng là cần thiết. Bong bóng bất động sản của Trung Quốc cần phải bị làm xẹp, và những đau đớn mà nó gây ra là một hệ quả không may nhưng không thể tránh khỏi. Trung Quốc đang trong quá trình chuyển đổi sang một mô hình tăng trưởng mới, như được minh họa qua phát biểu của Thống đốc Ngân hàng Trung ương Trung Quốc, Pan Gongsheng, vào tháng 12/2023, khi ông nhấn mạnh rằng Trung Quốc đang trải qua một chặng đường dài và khó khăn để chuyển đổi sang mô hình tăng trưởng mới. Nếu hành động quá sớm, việc điều chỉnh cần thiết có thể bị dừng lại và các vấn đề sẽ bị đẩy sang tương lai. Tuy nhiên, bong bóng đã xì hơi đáng kể và nếu không có hành động quyết đoán, Trung Quốc có thể bước vào giai đoạn thứ hai của khủng hoảng, khi quốc gia này có thể rơi vào "thập kỷ mất mát" vì niềm tin không thể phục hồi sau khi điều chỉnh thị trường bất động sản đã hoàn tất. Để tránh kịch bản này, cần có các gói kích thích quy mô lớn hơn nhiều.

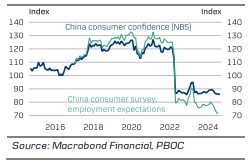

Biểu đồ 3: Niềm tin của người tiêu dùng ở mức thấp kỷ lục – và kỳ vọng về việc làm ngày càng xấu đi

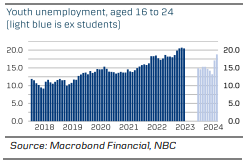

Biểu đồ 4: Tình trạng thất nghiệp của giới trẻ vẫn đang gia tăng

Lý do thứ hai khiến các nhà lãnh đạo hành động bây giờ có lẽ là do sự đau khổ của người dân Trung Quốc ngày càng gia tăng. Niềm tin của người tiêu dùng và kỳ vọng về việc làm trong tương lai tiếp tục giảm mạnh trong năm nay, đạt mức thấp kỷ lục (xem biểu đồ trên). Tăng trưởng doanh số bán lẻ cũng giảm xuống chỉ còn 2%, so với khoảng 7-8% vào đầu năm 2024, và lạm phát lại đang có nguy cơ rơi vào mức giảm phát khi lạm phát cơ bản chỉ còn 0.3% so với cùng kỳ năm trước. Cuối cùng, tỷ lệ thất nghiệp trong giới trẻ tiếp tục tăng, đạt 18.8% vào tháng 8, mức cao mới sau khi họ thay đổi phương pháp tính vào cuối năm 2023. Nếu tình trạng này kéo dài, có thể tại một thời điểm nào đó sẽ dẫn đến các cuộc biểu tình gia tăng và bất ổn xã hội.

Những yếu tố này cũng là lý do khiến chúng tôi tin rằng các nhà lãnh đạo Trung Quốc sẽ tiếp tục thúc đẩy tăng trưởng cho đến khi đạt được sự phục hồi.

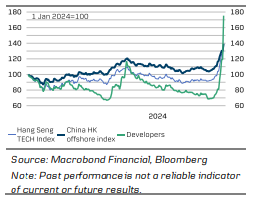

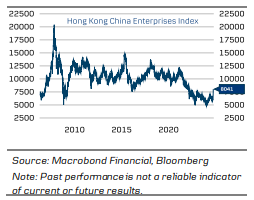

Biểu đồ 5: Cổ phiếu Trung Quốc có sự biến động mạnh...

Biểu đồ 6: ... nhưng bắt đầu từ mức rất thấp

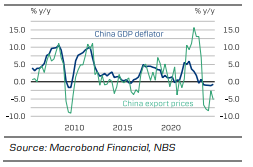

Từ vai trò gây áp lực giảm phát sang vị thế trung lập

Trong suốt cuộc khủng hoảng kéo dài 3 năm, Trung Quốc đã đóng vai trò là một "nhà máy giảm phát" toàn cầu thông qua nhu cầu hàng hóa yếu hơn và giá xuất khẩu giảm do tình trạng dư thừa công suất trong nước. Trong tương lai, chúng tôi kỳ vọng Trung Quốc sẽ giảm bớt vai trò là yếu tố gây giảm phát và trở nên trung lập hơn đối với lạm phát toàn cầu. Khi thị trường bất động sản ổn định và từ từ phục hồi, nhu cầu hàng hóa có thể sẽ tăng lên, đồng thời nhu cầu của các hộ gia đình trong nước cũng sẽ góp phần giảm bớt tình trạng dư thừa công suất. Tuy nhiên, như đã phân tích ở trên, chúng tôi không mong đợi sự phục hồi nhanh chóng mà thay vào đó là sự ổn định dần dần. Mặc dù nhu cầu sẽ tăng, việc giải quyết tình trạng dư thừa công suất sẽ mất thời gian. Do đó, chúng tôi không dự đoán Trung Quốc sẽ đột ngột trở thành lực đẩy mạnh lạm phát, ít nhất là trong 6-12 tháng tới.

Đối với thị trường dầu mỏ, các yếu tố quan trọng trong ngắn hạn sẽ phụ thuộc nhiều hơn vào tình hình nguồn cung, đặc biệt là mức độ leo thang tại Trung Đông (rủi ro tăng giá) và khả năng Ả Rập Xê Út tăng sản lượng dầu.

Biểu đồ 7: Duy trì vị thế động lực giảm lạm phát toàn cầu của Trung Quốc – chuẩn bị trở nên trung lập hơn

Tổng quan về các biện pháp kích thích được công bố tuần trước

Chính sách tiền tệ:

- Giảm lãi suất repo kỳ hạn bảy ngày từ 1.7% xuống 1.5% (thường chỉ giảm từ 5 - 10 bps).

- Giảm lãi suất của Chương trình Cho vay trung hạn một năm xuống 2.0%, giảm 0.3 ppts. Đây là mức giảm lớn nhất kể từ khi lãi suất này được giới thiệu vào năm 2016.

- Tỷ lệ Dự trữ Bắt buộc của các ngân hàng được giảm xuống 0.5 ppts. Thông thường, tỷ lệ này không được giảm cùng lúc với việc giảm lãi suất.

Thị trường Bất động sản:

- Yêu cầu về mức đặt cọc tối thiểu cho người mua lần hai được giảm từ 25% xuống 15%.

- Các thành phố lớn như Thượng Hải, Thâm Quyến và Quảng Châu đã thông báo sẽ dỡ bỏ tất cả các hạn chế về mua nhà.

Người tiêu dùng:

- Lãi suất thế chấp cho các khoản vay hiện tại sẽ giảm 0.5 ppts, giúp tăng thu nhập khả dụng.

- Các khoản trợ cấp một lần được cấp cho những người gặp khó khăn.

- Thượng Hải cung cấp phiếu mua hàng cho chi tiêu liên quan đến dịch vụ.

Ngành ngân hàng:

- Các báo cáo cho thấy các ngân hàng lớn thuộc sở hữu nhà nước của Trung Quốc sẽ nhận được một đợt bơm vốn trị giá 1 nghìn tỷ CNY (142 tỷ USD).

Thị trường chứng khoán:

- Một chương trình hoán đổi trị giá ban đầu 500 tỷ CNY cho phép các quỹ, công ty bảo hiểm và môi giới dễ dàng tiếp cận vốn để mua cổ phiếu.

- Một chương trình khác cung cấp tối đa 300 tỷ CNY dưới dạng các khoản vay giá rẻ cho các ngân hàng thương mại để tài trợ cho việc mua cổ phiếu và mua lại cổ phiếu.

- Trung Quốc cũng đang xem xét kế hoạch thành lập quỹ ổn định thị trường chứng khoán.

Danske Bank