Bạn đang cảm thấy khủng hoảng và bị bỏ rơi? Đây là tấm Bản đồ dành cho bạn

Tin Tức Tổng Hợp

feeder

Bạn sẽ biết bạn đã đến nơi khi tất cả hy vọng không còn

Hành trình vô định

Phần lớn dân số thế giới hiện nay phải dành thời gian trong nhà. Những quyết định về cuộc sống của họ thường phải diễn ra trong điều kiện ngột ngạt. Gia đình vốn là nơi để mọi người gần gũi nhau hơn, thì nay lại biến thành nơi để cách ly lẫn nhau. Mọi người bị cô lập, cuộc sống thật bế tắc như trong các bộ phim viễn tưởng về ngày tận thế.

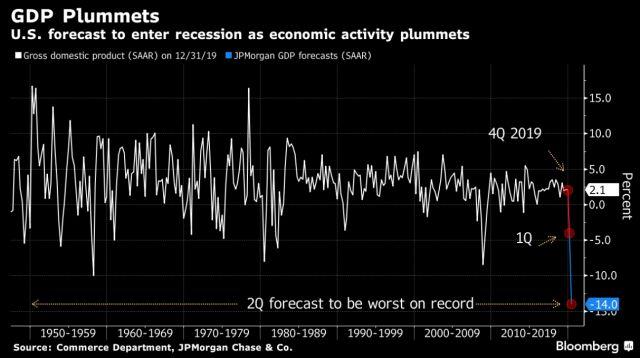

Các số liệu càng tô điểm thêm sự tiêu cực. James Bullard, chủ tịch của Cục Dự trữ Liên bang St Louis nói trên Bloomberg hôm chủ nhật rằng tỷ lệ thất nghiệp của Hoa Kỳ có thể đạt 30% trong quý hai. Điều đó thật kinh khủng và sẽ ảnh hưởng vô cùng tiêu cực đến thị trường. Trong khi đó, Phố Wall đang bắt đầu điều chỉnh lại ước tính GDP. JPMorgan Chase cũng ước tính rằng quý hai sẽ là quý tồi tệ nhất kể từ sau chiến tranh lạnh.

Những dấu hiệu gần đây cho thấy thị trường đang bắt đầu hướng đến một số kịch bản rất tiêu cực. Trong khi tâm lý của thị trường đã chạm đáy. Tuy nhiên đối với thị trường chứng khoán, và các tài sản rủi ro khác thì đó lại là tin tốt.

Ngoài vấn đề không thể chối cãi là do đại dịch lần này, câu hỏi đặt ra là liệu chúng ta có thể chống lại một cuộc khủng hoảng tài chính mới hay không?.

Vì vậy, để có một công cụ điều hướng, giờ đây tôi cung cấp một số hướng dẫn giúp tránh được một cuộc khủng hoảng tài chính.

Con đường thoát khỏi cuộc khủng hoảng tín dụng

Khủng hoảng y tế công cộng có thể biến thành khủng hoảng tín dụng? Một câu hỏi quan trọng. Câu trả lời là có. Tác nhân gây ra khủng hoảng tín dụng là đòn bẩy. Khi có đòn bẩy, sự trật nhịp sẽ khiến cả hệ thống sụp đổ.

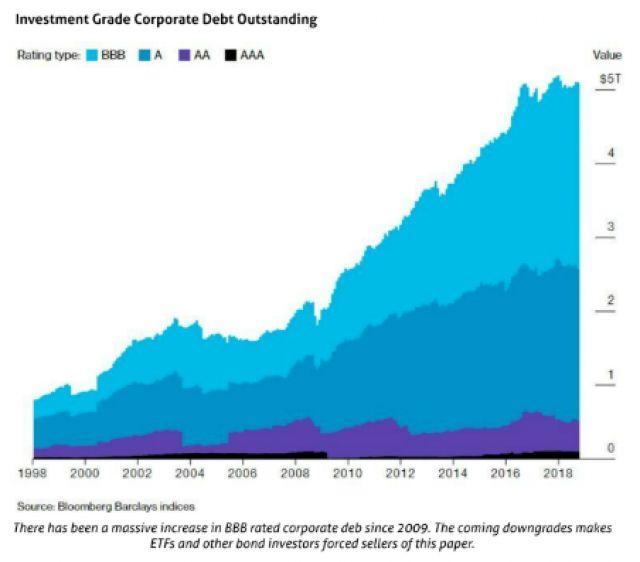

Thật không may, điều này không khó để tìm thấy. Như tôi đã trình bày chi tiết ở đây, có nhiều đòn bẩy trong hệ thống toàn cầu hơn so với năm 2007; các ngân hàng đã giảm một chút, nhưng chính phủ và các tập đoàn phi tài chính đã sử dụng đòn bẩy rất lớn. Theo số liệu từ Deltec, cho thấy sự gia tăng nợ công ty của Hoa Kỳ, đặc biệt là ở các hạng đầu tư thấp nhất, kể từ năm 2008.

Hơn nữa, lợi nhuận doanh nghiệp của Hoa Kỳ đã bị đình trệ trong nhiều năm - và thậm chí lợi nhuận sau thuế cũng tiếp tục giảm so với khi cắt giảm thuế doanh nghiệp vào cuối năm 2017, theo số liệu từ SG Cross Asset Research:

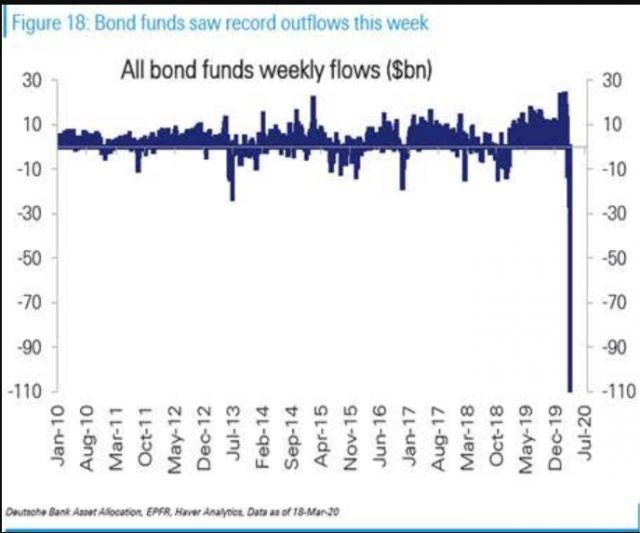

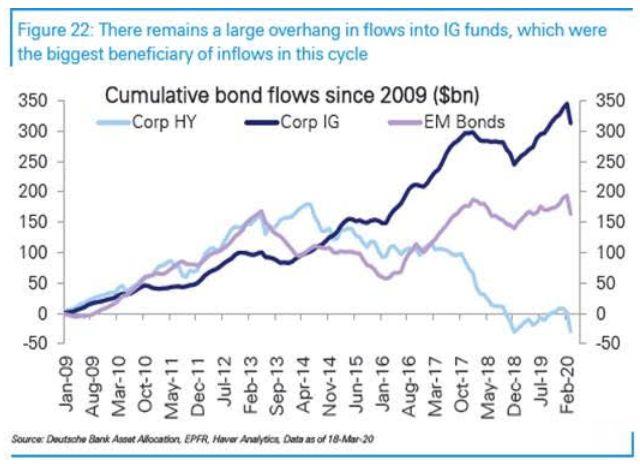

Vì vậy, chúng ta thấy rủi ro về khả năng thanh toán là rõ ràng. Nếu điều này kết hợp với một cuộc khủng hoảng thanh khoản, khi các nhà đầu tư cố gắng lấy lại tiền, thì chúng ta có một cuộc khủng hoảng tài chính toàn diện. “Thực sự đang có làn sóng rút tiền gửi từ các quỹ thu nhập cố định” Deutsche Bank AG cho hay.

Tệ hơn nữa, bởi vì tiền gửi này chảy vào đầu tư các khoản nợ khác, và cả vào nợ của các thị trường mới nổi, trong những năm gần đây.

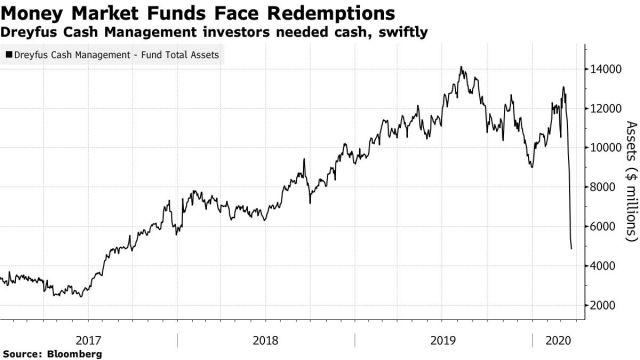

Các vấn đề với thanh khoản đang tích lũy nhanh chóng. Có lẽ đáng báo động nhất, Bank of New York Mellon Corp đã tiền hành rút bớt tiền trong quỹ thị trường tiền tệ Dreyfus, nơi họ đã gửi đầu tư 1.5 tỷ USD.

Sau những cải cách hậu khủng hoảng tài chính, các quỹ thị trường tiền tệ đã phải lựa chọn giữa việc chỉ đầu tư Trái phiếu Chính phủ hoặc tập trung vào tín dụng doanh nghiệp chất lượng cao. Quỹ Dreyfus thuộc nhóm thứ hai. Trong môi trường hiện tại, nó được coi là tiềm ẩn rủi ro cao. Các nhà đầu tư đã rút hơn một nửa tổng tài sản của quỹ trong vòng chưa đầy một tuần (như báo cáo của Ignites, một dịch vụ tin tức của Financial Times).

Goldman Sachs Group Inc. phải đối mặt với vấn đề tương tự, ngay cả khi Cục Dự trữ Liên bang bắt đầu nỗ lực hỗ trợ các quỹ thị trường tiền tệ. Những sự kiện này khiến người ta nhớ lại những ký ức tồi tệ về tháng 9 năm 2008, (khi Quỹ thị trường đã không có một ngân hàng lớn như BNY Mellon hoặc Goldman đằng sau nó), đã vỡ nợ và phải đóng băng tài sản. Khi đấy quỹ này đang nắm giữ trái phiếu của Lehman Brothers.

Điều đó dẫn đến hệ lụy buộc Bộ Tài chính phải sử dụng Chương trình cứu trợ tài sản khẩn cấp, được công bố vào ngày hôm sau. Việc chúng ta nhìn thấy lặp lại câu chuyện về các quỹ thị trường tiền tệ - cả ở Hoa Kỳ và Châu Âu - cho thấy nguy cơ biến dạng thanh khoản tạo ra một cuộc khủng hoảng tài chính là rất cao.

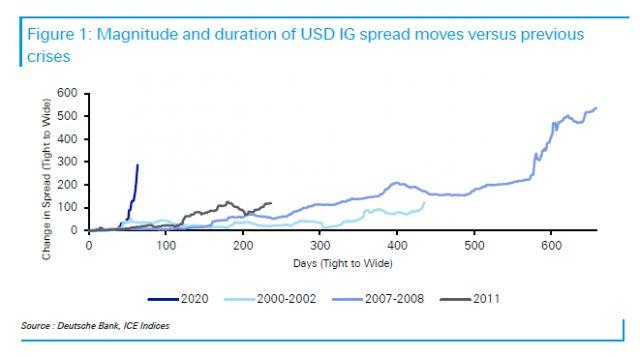

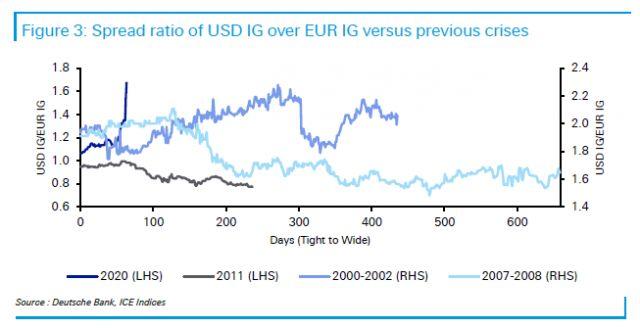

Một lý do khác để lo sợ một cuộc khủng hoảng tín dụng là khoảng cách giữa phần bù rủi ro so với đầu tư trái phiếu kho bạc - đã tăng lên. Theo số liệu từ Deutsche Bank cho thấy. Khủng hoảng lần này sẽ xảy ra nhanh chóng hơn nhiều so với các cuộc khủng hoảng trước đây.

Deutsche cũng chỉ ra rằng động thái này đang diễn ra mạnh mẽ hơn ở Hoa Kỳ so với khu vực đồng euro, có lẽ là do những nỗ lực của Ngân hàng Trung ương Châu Âu.

Điều này cho thấy Fed cũng nên có hành động quyết liệt hơn. Trong khi đó, tại thị trường mới nổi và môi trường có lợi suất cao đang có dấu hiệu gia tăng nhanh chóng rủi ro.

Lịch sử đã chỉ ra vào năm 2008. Nếu các nhà đầu tư tiếp tục rút vốn khỏi thị trường để tìm kiếm thứ gì đó thanh khoản hơn, và chúng ta có thể đạt đến điểm mà các ngân hàng và những người cho vay khác buộc phải hiện thực hóa thua lỗ. Rất khó khăn để vay vốn trong điều kiện như vậy. Điều đó có thể có tác động tiêu cực đến nền kinh tế.

Mất mát trên thị trường chứng khoán

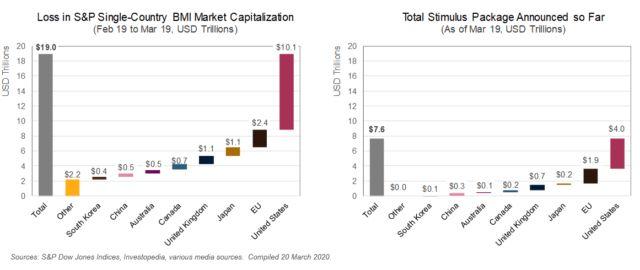

Đã hơn một thập kỷ kể từ đại dịch Sars, nhưng chúng ta đang có một kho kiến thức tốt về cách các cú sốc thị trường và tốc độ lan truyền của nó. Tại thời điểm này, S&P 500 đã giảm gần 32% so với mức cao của một tháng trước. Trên toàn cầu, thị trường chứng khoán đã mất 19 nghìn tỷ đô so với mức đỉnh. Chúng ta có thể thấy trên biểu đồ S&P Global.

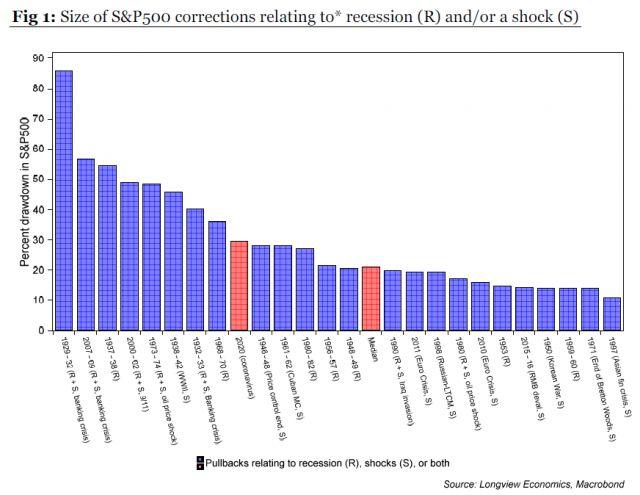

Đặt nó vào bối cảnh này, một số lần bán tháo trong lịch sử của S&P 500 còn lớn hơn.

Lần sụt giảm này đã ở trên mức trung bình cho tất cả các hiệu chỉnh quan trọng (từ 10% trở lên). Nhưng có nhiều điểm tồi tệ hơn trong lịch sử. Nếu tác động đến kinh tế của đại dịch virus lần này nghiêm trọng như dự báo, có lý khi giả định sẽ còn nhiều thiệt hại xảy ra. Thị trường trong những tình huống như vậy hành xử bằng cách ồ ạt bán tháo và thu hồi tiền. Sự Hoảng loạn, tiếp theo là Cứu trợ, tiếp theo là Khước từ hoặc Từ bỏ. Các giai đoạn này có thể mất vài tuần hoặc nhiều năm và cái nhìn dài hạn cho thấy trong trường hợp đẹp nhất, Thị trường sẽ có thể trở lại bình thường khá nhanh, như sau vụ sụp đổ Thứ Hai Đen tối năm 1987:

Điều này dựa trên giả định rằng chúng ta tránh được một cuộc khủng hoảng tài chính nghiêm trọng. Vào năm 1987, sau một vài tuần kinh hoàng, rõ ràng là sự sụp đổ của giá cổ phiếu đã không dẫn đến sự sụp đổ domino của các định chế tài chính khác.

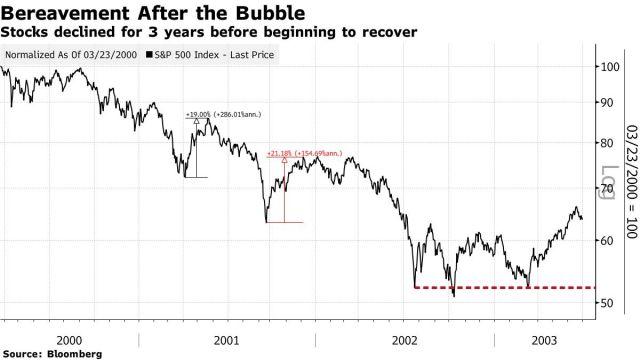

Kịch bản thứ hai là nếu rủi ro của một cuộc khủng hoảng tài chính toàn diện xảy ra, giống như sự bán tháo sau vụ nổ bong bóng dot-com vào năm 2000. Trong trường hợp đó, việc bán ra kéo dài hơn nhiều - mặc dù một lần nữa các giai đoạn hoảng loạn, cứu trợ và mất tinh thần được nhìn thấy rõ ràng.

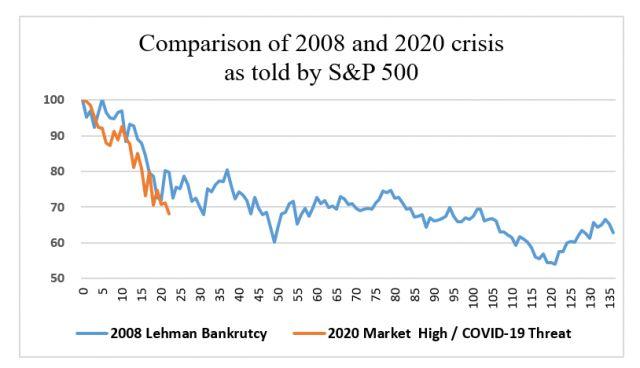

Cá nhân tôi không chắc một trong hai trường hợp trên, vì cả hai chủ yếu là các sự kiện được đánh giá sau khi thị trường đã trở nên cực đoan. Phản ứng đối với một cú sốc lớn có nguy cơ dẫn đến suy thoái nghiêm trọng sau khi nó xảy ra. Hiện tại, tôi có thiên hướng đồng ý với Dec Mullarkey của Sun Life Investment Management, người lập luận rằng Khủng hoảng lần này có thể tương tự với năm 2008, sau khi Lehman Brothers sụp đổ. Như chúng ta có thể thấy, đã có một giai đoạn hoảng loạn sau đó,

Đây là Bản đồ Khủng hoảng của các Nhà đầu tư

Tại thời điểm này, có vẻ như là khoảnh khắc hoảng loạn cực đại đang cận kề. Nếu một thống đốc Fed nói rằng tỷ lệ thất nghiệp của Mỹ có thể tăng lên 30% và chúng tôi phát hiện ra rằng Angela Merkel đã tự cách ly trong khi thị trưởng New York cầu xin sự giúp đỡ của quân đội để ngăn chặn mọi người rời khỏi nhà, điều đó nghe có vẻ như là niềm tin đã cạn kiệt.

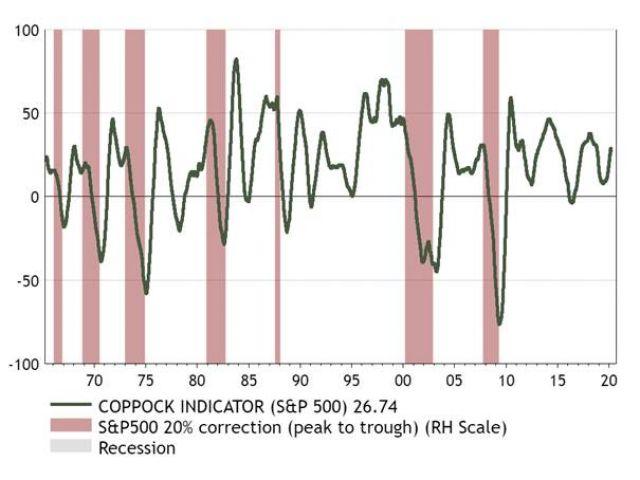

Ian Harnett thuộc Công ty nghiên cứu chiến lược tuyệt đối ở London chỉ ra rằng mất từ 11 đến 14 tháng để thị trường hồi lại. Cái gọi là Chỉ số Coppock hợp nhất di chuyển trong các giai đoạn này. Khi con số này là âm và bắt đầu tăng, nói chung là thời điểm tuyệt vời để mua thị trường, biểu đồ này từ Harnett cho thấy:

Vấn đề, rõ ràng, là chỉ số Coppock vẫn đang dương. Sẽ mất vài tháng để nó tiến tới vùng âm. Thời điểm này sẽ gắn liền với sự hoảng loạn của thị trường.