Báo cáo triển vọng kinh tế toàn cầu 2025 JPMorgan - Phần 2: Nước giàu/Nước nghèo - Nước phất/Nước toang

Như Quỳnh

Junior Analyst

Nhận định của JPMorgan New York.

Tăng trưởng mạnh mẽ nhưng vẫn mất cân đối

Vào thời điểm này năm ngoái, JPMorgan dự kiến kinh tế toàn cầu sẽ tiếp tục mở rộng vững chắc trong năm 2024 khi các điều kiện tài chính vẫn hỗ trợ, bảng cân đối kế toán khu vực tư nhân không có dấu hiệu bị tổn thương, và các ngân hàng trung ương được kỳ vọng sẽ bắt đầu nới lỏng vào giữa năm. Tuy nhiên, JPMorgan dự báo tăng trưởng toàn cầu sẽ giảm từ mức 2.8% vào năm 2023 xuống khoảng 2% trong năm nay, khi các lợi ích từ kích thích tài khóa của Mỹ và sự bình thường hóa sau đại dịch suy yếu. Sự thu hẹp khoảng cách hiệu suất giữa các khu vực kinh tế và khu vực địa lý cũng sẽ xảy ra. Ngành công nghiệp toàn cầu dự kiến sẽ phục hồi với tốc độ tăng trưởng 2-3%, trong khi nhu cầu dịch vụ hạ nhiệt. Tây Âu dự kiến sẽ phục hồi từ đình trệ năm 2023, trong khi sự giảm tốc tại Mỹ và các nhà xuất khẩu công nghệ cao châu Á ngoài Trung Quốc dự kiến sẽ báo hiệu sự kết thúc của một giai đoạn tăng trưởng vượt trội đáng kể của Mỹ.

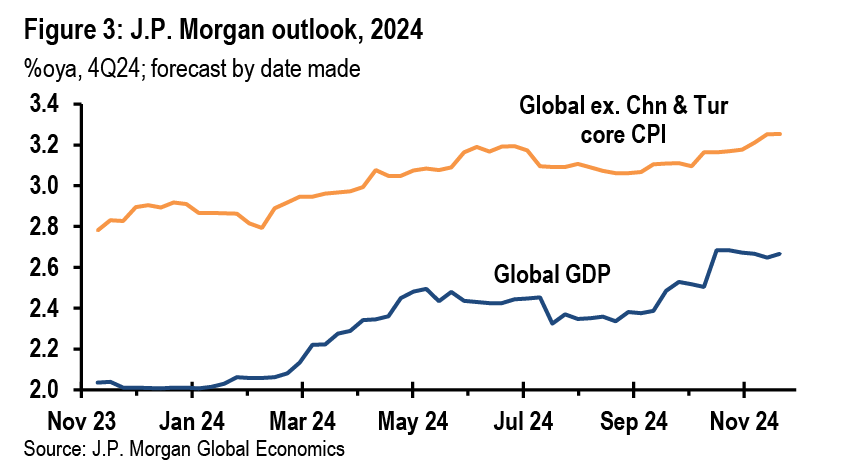

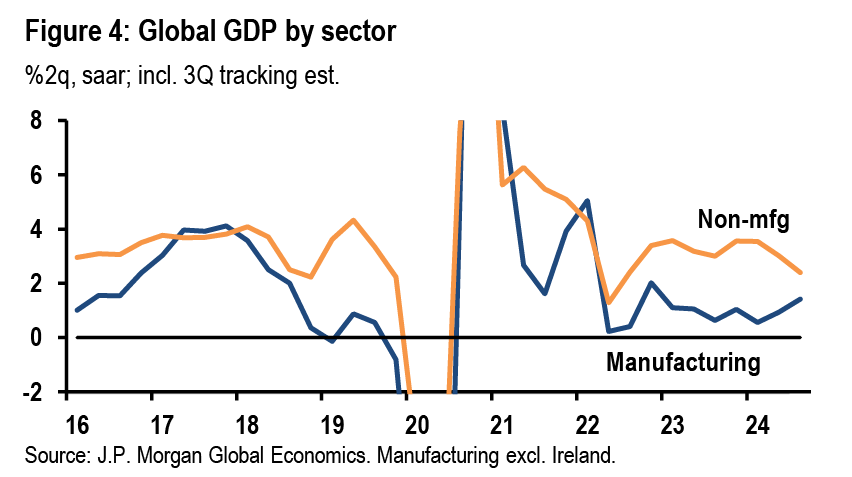

Tuy nhiên, năm nay đã chứng kiến tăng trưởng mạnh hơn và phân hóa hơn so với dự đoán của JPMorgan (Hình 3). GDP toàn cầu đang ghi nhận tốc độ tăng trưởng 2.7% trong năm nay, tương tự năm 2023. Tăng trưởng vượt xu hướng đi kèm với sự ảm đạm trong lĩnh vực sản xuất toàn cầu trừ nhóm ngành công nghệ, khi lĩnh vực dịch vụ vẫn là động lực chính cho sự mở rộng toàn cầu (Hình 4).

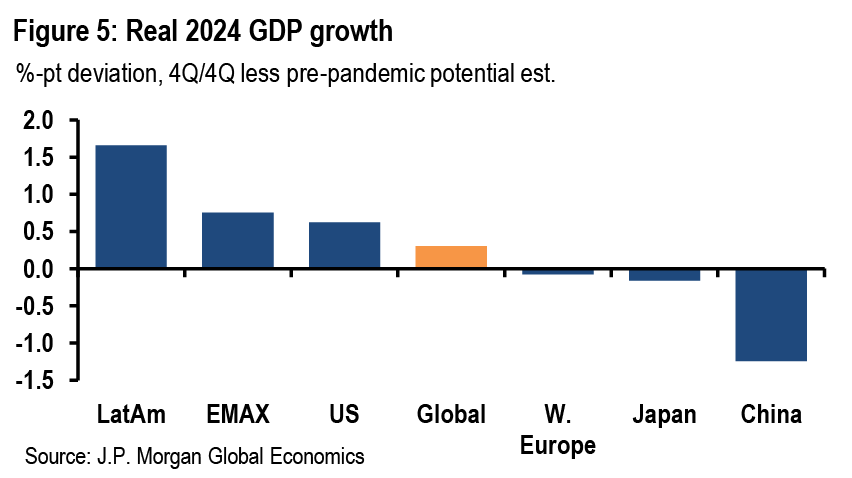

Theo khu vực địa lý, tăng trưởng tại Eurozone trở về ngang xu hướng và Trung Quốc giảm xuống dưới 5% (Hình 5). Trong cả hai trường hợp, các động lực tăng trưởng trở nên tập trung hơn nhiều so với dự báo. Các quốc gia ngoại vi đã thúc đẩy sự phục hồi của Eurozone trong bối cảnh Đức tiếp tục đình trệ. Tại Trung Quốc, tăng trưởng phụ thuộc nhiều vào hỗ trợ tài khóa và xuất khẩu khi thị trường nhà ở suy yếu và tâm lý tiêu dùng thận trọng gây áp lực lên nhu cầu nội địa tư nhân.

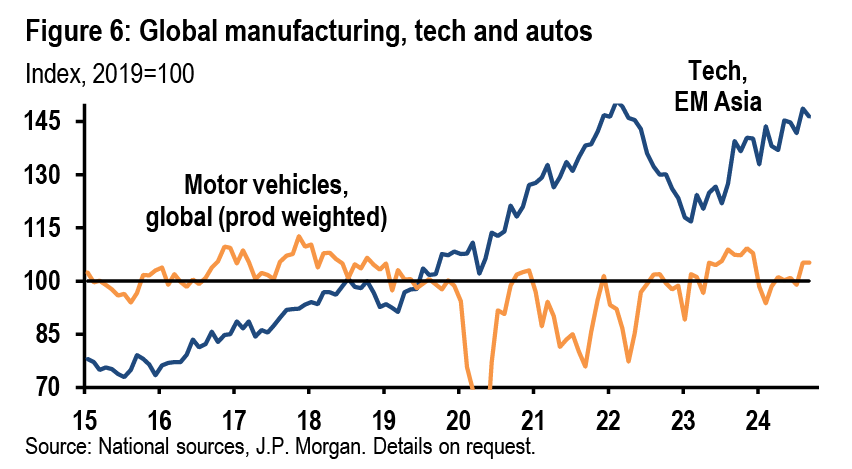

Các khu vực khác đều có những kết quả vượt kỳ vọng. Đặc biệt, Anh dự kiến tăng trưởng 0.9% trong năm nay, vượt kỳ vọng của JPMorgan về một cuộc suy thoái nhẹ. Chi tiêu công nghệ mạnh mẽ duy trì tăng trưởng của thị trường mới nổi châu Á mới nổi ở mức cao hơn tiềm năng gần 1%, trong khi chi tiêu tiêu dùng mạnh giúp Mỹ duy trì mức tăng trưởng ổn định (Hình 6). Ngoài châu Á, Brazil là điểm sáng của các nền kinh tế mới nổi nhờ vị thế thương mại thuận lợi hơn với Trung Quốc, kích thích tài khóa và khả năng tăng trưởng xu hướng mạnh hơn sau một loạt cải cách kinh tế.

Mỹ tiếp tục là động cơ tăng trưởng vượt trội

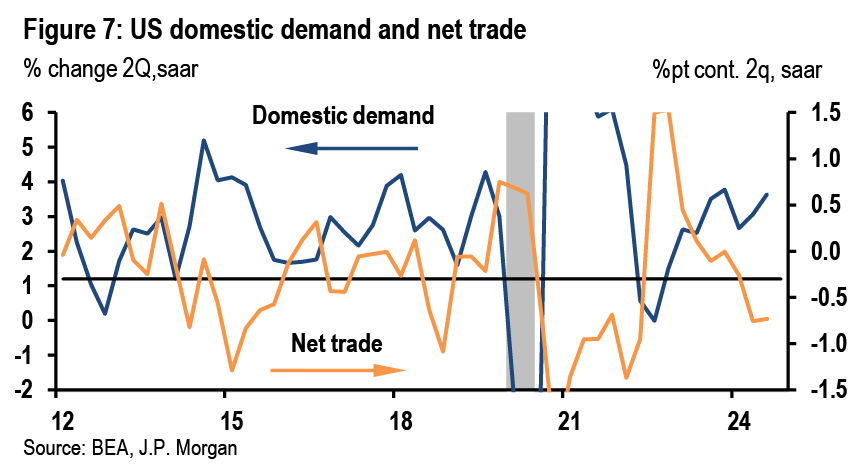

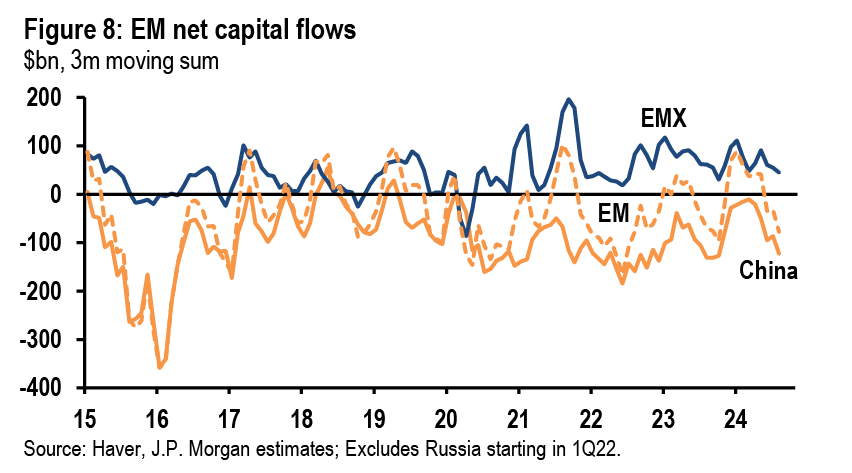

Mặc dù tăng trưởng GDP của Mỹ trong năm nay đã chậm lại, đạt mức tương đương với các nước khác trên thế giới, vai trò của Mỹ trong việc là động lực nhu cầu toàn cầu vẫn tiếp tục lớn mạnh. Thực tế, nhu cầu nội địa của Mỹ đã tăng 3.2% trong bốn quý qua, nhanh hơn so với bốn quý trước đó. Đóng góp thương mại ròng của Mỹ chuyển sang âm đáng kể, một phần do nhập khẩu hàng tiêu dùng mạnh mẽ và sự bùng nổ nhập khẩu hàng hóa vốn tập trung vào công nghệ (Hình 7). Hỗ trợ gián tiếp cho tăng trưởng toàn cầu còn đến từ các điều kiện tài chính tích cực ở Mỹ, với tác động lan tỏa thông qua sự gia tăng tài sản và dòng vốn của các nước khác trên thế giới ngoài Trung Quốc (Hình 8).

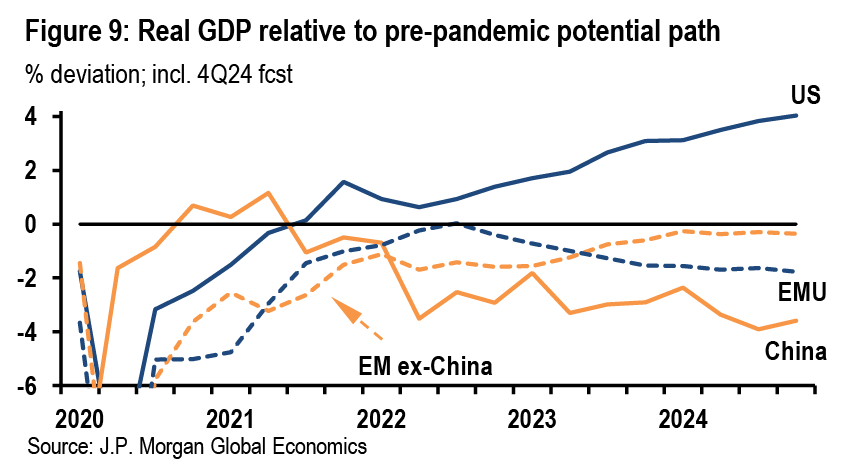

Trong khi sức mạnh của Mỹ đã hỗ trợ cho sự mở rộng ở những nơi khác, chênh lệch tăng trưởng giữa Mỹ và phần còn lại của thế giới vốn đã rộng lại đang càng rộng hơn trong năm nay (Hình 9). GDP thực của Mỹ hiện cao hơn gần 4% so với lộ trình tiềm năng trước đại dịch, trong khi phần còn lại vẫn duy trì mức âm hơn 1%. Trong số các quốc gia lớn, Trung Quốc tụt hậu nghiêm trọng nhất, một lý do gây giảm phát tại đây. Eurozone cũng ghi nhận chênh lệch lớn, phản ánh sự yếu kém trong cả cung và cầu.

Khoảng cách về thu nhập thực và chi tiêu giữa Mỹ và các nền kinh tế phát triển khác cũng đã trở nên rất lớn. Kể từ quý IV/2019, chi tiêu thực của Mỹ đã tăng 14%, trong khi tại Tây Âu và Nhật Bản chỉ tăng chưa tới 2%. Sự gia tăng tương đối trong tài sản và thu nhập thực của Mỹ giúp giải thích sự khác biệt này. Tuy nhiên, sự lạc quan được thể hiện qua mức tiết kiệm hộ gia đình giảm ở Mỹ lại trái ngược với xu hướng thận trọng khi tiết kiệm gia tăng ở châu Âu.

Chuẩn bị cho chiến tranh thương mại

JPMorgan cho rằng Mỹ sẽ áp thuế suất trung bình 60% đối với hàng nhập khẩu từ Trung Quốc vào nửa đầu năm 2025. Mặc dù không mong đợi việc tăng thuế quan ngay lập tức với phần còn lại của thế giới, căng thẳng sẽ gia tăng với sự giám sát chặt chẽ hơn đối với việc chuyển hàng hóa Trung Quốc thông qua các quốc gia khác. chiến tranh thương mại 2018-2019 có ước tính chi phí ban đầu là 0.4% GDP của Mỹ, và chi phí của mức thuế 60% tiềm năng đối với tất cả hàng hóa Trung Quốc dự kiến là 0.8%.

Các ước tính về tác động của chiến tranh thương mại 2018-2019 khác nhau nhưng đều cho thấy tăng trưởng thấp hơn và lạm phát cao hơn, tương đương với một cú sốc cung bất lợi. Ước tính tác động lên GDP của Mỹ dao động từ 0.3% đến 0.7%, trong khi một nghiên cứu của IMF cho thấy GDP toàn cầu đã chậm lại 0.8%. Lạm phát cũng tăng, với các nghiên cứu này cho rằng tổng mức giá tiêu dùng tăng 0.5% và giá cả lõi tăng 0.3%. Áp dụng quy tắc như trên, nhân đôi các con số đó lên sẽ là một ước tính hợp lý.

Dù tác động ròng của chiến tranh thương mại sẽ tiêu cực cho tăng trưởng, thời điểm thực hiện cũng rất quan trọng. Chiến tranh thương mại 2018-2019 chứng kiến hoạt động kinh tế tăng giữa lúc các cuộc điều tra thương mại giữa năm 2017 và khi thuế được áp dụng đầu năm 2018 (Hình 10). Ở Mỹ, nhập khẩu và tích trữ hàng tồn kho tăng trước khi áp thuế và giảm mạnh ngay khi thuế được áp. Trên toàn cầu, sản lượng công nghiệp chững lại từ mức tăng 5% trong nửa cuối năm 2017 xuống gần như không tăng vào năm 2019. Nếu lịch sử là một định hướng, chiến tranh thương mại sắp tới có thể khởi đầu bằng một sự thúc đẩy hoạt động kinh tế tạm thời vào quý I/2025 trước khi giảm mạnh trở lại.

Một bước chuyển trong sự vượt trội của Mỹ

Chính sách mới của Mỹ sau khi đảng Cộng hòa thắng toàn diện sẽ tác động qua nhiều kênh. Các tác động trực tiếp của thuế quan, chi tiêu tài khóa, cắt giảm thuế, nhập cư và điều chỉnh quy định dù phức tạp nhưng được hiểu khá rõ về mặt định tính, dù các đánh giá định lượng vẫn còn nhiều bất định. Điều rõ ràng là các tác động trực tiếp này sẽ cần thời gian để cảm nhận.

Dù các chính sách được thực hiện chậm, kỳ vọng lại thay đổi rất nhanh. Thị trường tài chính Mỹ đã dậy sóng nhờ kỳ vọng về cắt giảm thuế, dù các chính sách này khó có thể được thông qua cho đến năm tài chính 2026, mà còn không biết có thật không. Hy vọng về một làn sóng bãi bỏ quy định cũng đã trao quà Giáng sinh sớm cho ngành tài chính hiện đang tìm cách gia tăng đòn bẩy, và cũng cho cả lĩnh vực kinh doanh rộng lớn hơn đang tìm cách giảm bớt thủ tục rườm rà.

Tuy nhiên, khi tâm lý tại Mỹ có thể lạc quan, kỳ vọng bên ngoài Mỹ lại nhiều xung đột hơn. Sự vượt trội của Mỹ trong giai đoạn mở rộng này đã mang lại lợi ích cho phần còn lại của thế giới. Thương mại ròng khiến lên tăng trưởng GDP Mỹ giảm 0.5% hàng năm trong bốn năm qua đã góp phần vào tăng trưởng ở những nơi khác. Với một chiến tranh thương mại đang tới gần, sự vượt trội này dường như sẽ gây thiệt hại cho phần còn lại của thế giới. Tác động tiêu cực này sẽ đè nặng lên tâm lý toàn cầu.

Đồng thời, khi tâm lý tại Mỹ có thể lạc quan, kỳ vọng bên ngoài Mỹ lại mâu thuẫn hơn. Chủ nghĩa đặc biệt của Mỹ đã là một yếu tố tích cực cho phần còn lại của thế giới trong suốt thời kỳ mở rộng này. Kéo dài thương mại ròng hàng năm 0.5 điểm phần trăm đối với tăng trưởng GDP của Mỹ trong bốn năm qua đã góp phần vào tăng trưởng ở những nơi khác. Điều này sắp thay đổi khi chủ nghĩa đặc biệt của Mỹ giờ đây có vẻ như sẽ đến với chi phí của phần còn lại của thế giới dưới hình thức một chiến tranh thương mại có hại. Kỳ vọng về những lực cản sắp tới sẽ đè nặng lên tâm lý.

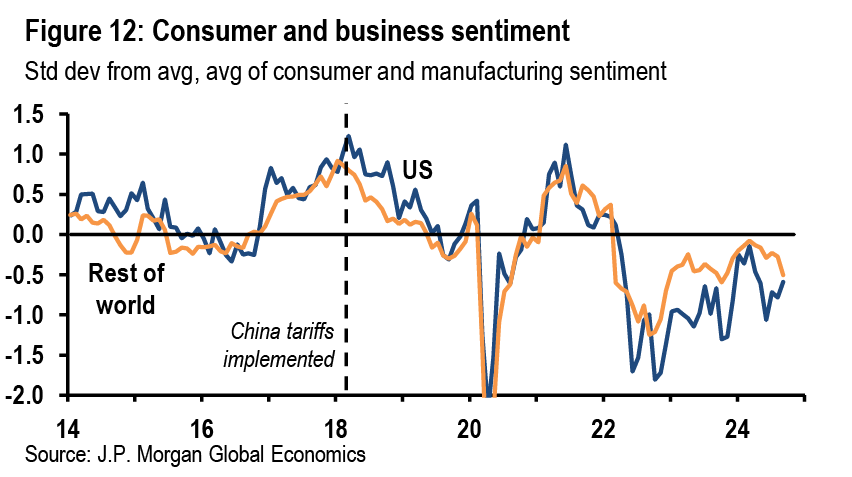

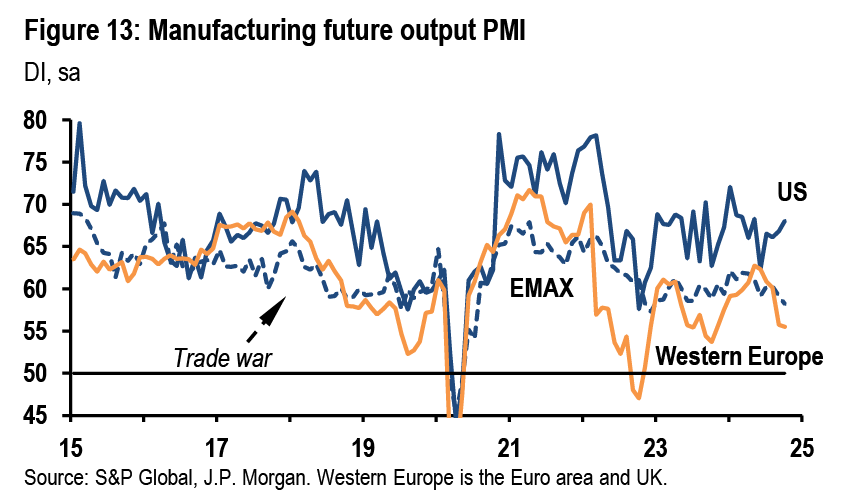

Mặc dù còn quá sớm để đánh giá những thay đổi trong tâm lý, nhưng kinh nghiệm gần đây cho thấy cả niềm tin người tiêu dùng và doanh nghiệp đều giảm trong suốt chiến tranh thương mại 2018-2019. Đáng chú ý, cú đánh vào tâm lý ở các khu vực ngoài Mỹ bị ảnh hưởng nặng nề hơn so với tại Mỹ, nơi cũng được hưởng lợi từ đạo luật cắt giảm thuế TCJA năm 2017 đã thúc đẩy tăng trưởng vào năm 2018 (Hình 12). Ngay cả trong lĩnh vực sản xuất, các chỉ số PMI sản lượng tương lai đã tăng trước cuộc bầu cử Mỹ ngay cả khi tâm lý phai mờ ở các khu vực khác (Hình 13). Mặc dù các rủi ro nghiêng về những hành động cứng rắn hơn về thương mại và nhập cư, JPMorgan dự báo các thay đổi chính sách sắp tới ở Mỹ sẽ là một yếu tố tích cực ròng đối với tăng trưởng của Mỹ vào năm 2025 trong khi làm giảm tăng trưởng ở những nơi khác, với tâm lý là một yếu tố chính.

Đức toang?

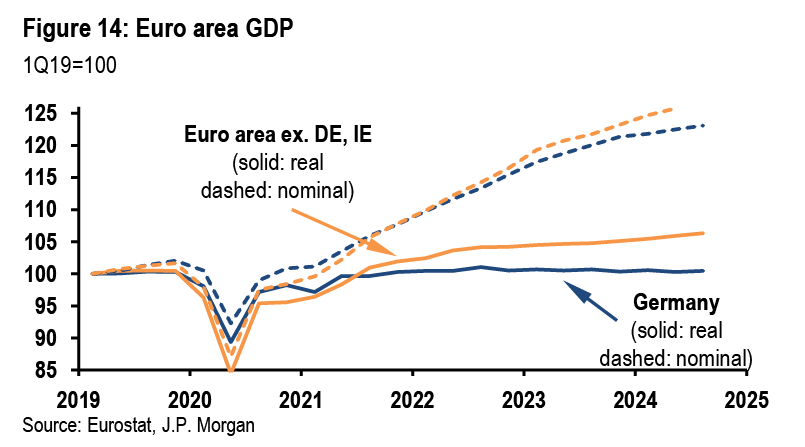

Tâm lý thận trọng tiếp tục khiến JPMorgan lo ngại rằng Eurozone sẽ vẫn là mắt xích yếu nhất trong triển vọng toàn cầu. Tăng trưởng GDP của Eurozone năm nay đạt tốc độ 1%, ngang xu hướng, nhưng các thông tin gần đây cho thấy động lực của khu vực này đang suy giảm. Sự yếu kém chủ yếu là do Đức, với tình hình ảm đạm kéo dài và trở thành gánh nặng cho khu vực trong suốt thập kỷ này. Đức không đạt được mức tăng trưởng GDP thực đáng kể, trong khi các nơi khác của khu vực đã tăng trưởng khoảng 1% hàng năm.

Trong một phân tích gần đây, nhóm phân tích thị trường Eurozone lưu ý rằng chênh lệch hiệu suất danh nghĩa đã nhỏ hơn nhiều khi chỉ số giá GDP ở Đức tăng nhanh hơn các nơi khác. Quan trọng hơn, thu nhập danh nghĩa tăng nhanh được phân phối rộng rãi, với thu nhập lao động và lợi nhuận doanh nghiệp đều đạt mức tăng trưởng mạnh. Trong bối cảnh các cú sốc cấu trúc nghiêm trọng đối với ngành năng lượng và khả năng cạnh tranh sản xuất, thu nhập cân đối đã giữ cho kinh tế Đức không rơi vào suy thoái. Với lợi nhuận tăng nhanh, các doanh nghiệp đã phản ứng với tình trạng thiếu lao động bằng cách tiếp tục mở rộng việc làm. Mức tăng lương và việc làm ổn định đã hạn chế sự chuyển dịch sang tâm lý thận trọng của hộ gia đình, bất chấp sức mua thực bị nén lại bởi lạm phát tăng đột biến giai đoạn 2022-2023.

JPMorgan đã dự báo rằng cán cân thu nhập của Đức sẽ được duy trì khi cả lạm phát tiền lương và giá cả đều giảm bớt trong bối cảnh nhu cầu khu vực phục hồi và tăng trưởng năng suất mạnh hơn. Trong trường hợp này, nhu cầu khu vực đã tăng lên, nhưng áp lực lên thu nhập và tâm lý kinh doanh đang gia tăng khi nhu cầu nội địa của Đức vẫn suy yếu, sức mạnh định giá giảm dần và chi phí lao động đơn vị tiếp tục tăng. Kết quả của những diễn biến này cho đến nay là sự sụt giảm nhanh chóng trong đầu tư kinh doanh.

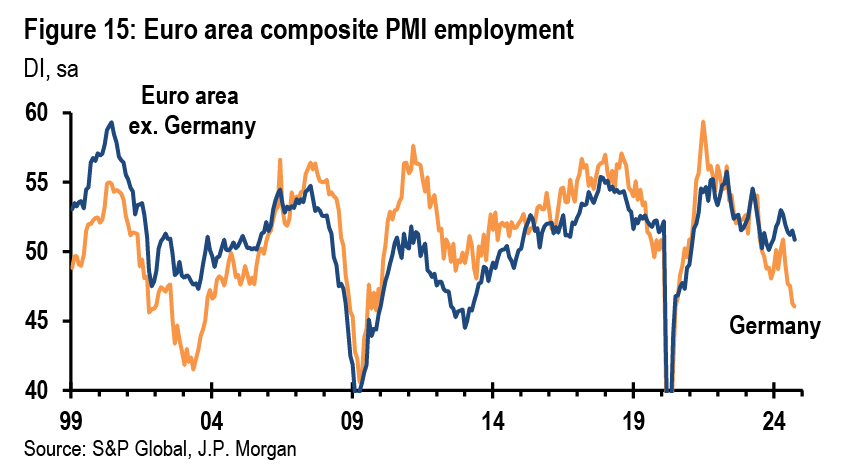

Rủi ro chính là diễn biến này có thể lan rộng thành sự đứt gãy trên thị trường lao động. Mặc dù việc làm ở Đức tiếp tục tăng 0.4% trong nửa đầu năm 2024, dữ liệu khảo sát gần đây đưa ra tín hiệu đáng báo động. Chỉ số PMI việc làm toàn ngành đã giảm 4.9 điểm từ tháng 5 và đang ở mức tương ứng với sự thu hẹp đáng kể về việc làm.

JPMorgan