Châu Âu có còn chút hi vọng nào để cạnh tranh với Mỹ?

Tùng Nguyễn, CFA, CMT

Economist

Claus Romanowsky cho rằng những người nghĩ nền kinh tế châu Âu đang tụt hậu về mặt công nghệ là chẳng biết gì.

Chatbot do nhóm của ông ở công ty kỹ thuật Siemens tại Đức phát triển sẽ sớm cho phép công nhân nhà máy ở bất cứ đâu nói chuyện với robot và máy móc mà không cần biết bất kỳ kỹ thuật mật mã nào – điều có khả năng giúp đạt được mức tăng năng suất lớn.

Giám đốc điều hành của Siemens cho biết: “Nếu bạn là một công nhân đến bắt đầu ca làm việc của mình và máy không hoạt động, thông thường bạn phải đợi hàng giờ, có thể hàng ngày để tìm một lập trình viên”.

“Nhưng giờ đây với chatbot này, bạn chỉ cần hỏi nó có vấn đề gì và tự khắc phục nhanh hơn nhiều . . . Thật dễ dàng để nhận thấy tiềm năng to lớn của công nghệ này.”

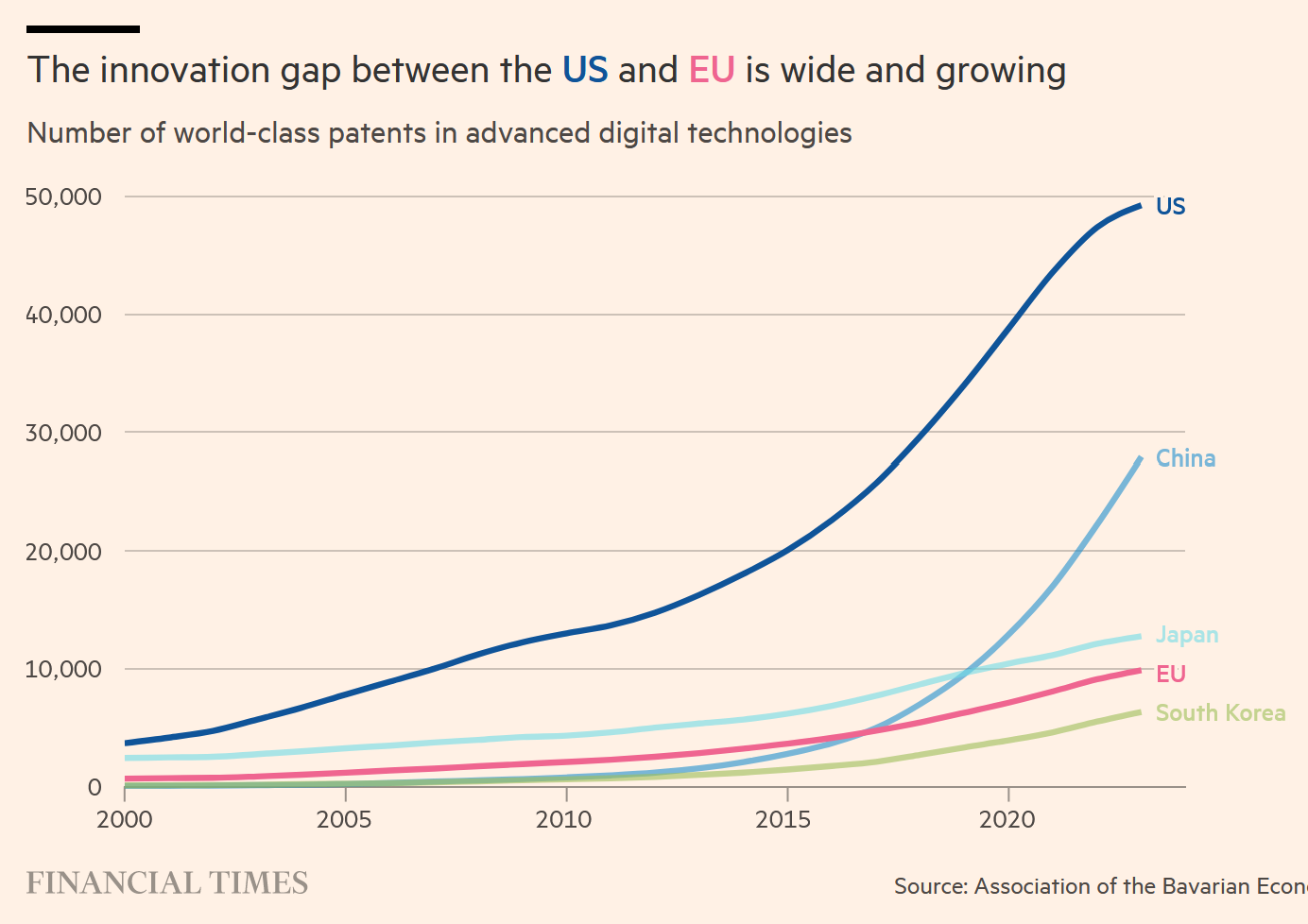

Nếu nhiều công ty châu Âu khai thác trí tuệ nhân tạo theo cách này, điều đó có thể giúp giải quyết một số vấn đề sâu xa trong nền kinh tế khu vực, vốn đang tụt hậu so với tốc độ tăng trưởng chóng mặt của Mỹ. Châu Âu vẫn còn tụt hậu rất xa trong việc đổi mới và áp dụng AI. Ví dụ, Siemens cần hợp tác với gã khổng lồ công nghệ Mỹ Microsoft để phát triển chatbot của mình.

Sự kém hiệu quả của nền kinh tế châu Âu từ lâu đã khiến các nhà hoạch định chính sách lo lắng. Nhưng giờ đây, vấn đề này đã trở thành ưu tiên hàng đầu trong chương trình nghị sự của họ khi khoảng cách tăng trưởng với Mỹ thậm chí còn trở nên rộng hơn sau cú sốc kép về đại dịch covid và cuộc chiến của Nga ở Ukraine.

Tổng thống Pháp Emmanuel Macron tháng trước đã cảnh báo rằng châu Âu phải đối mặt với mối đe dọa “sinh tử” từ suy thoái kinh tế, chủ nghĩa phản tự do gia tăng và cuộc chiến ở biên giới phía đông.

Tổng sản phẩm quốc nội của Hoa Kỳ đã tỏ ra bền vững hơn trước những cú sốc này và phục hồi nhanh hơn, tăng 8.7% so với mức trước đại dịch vào quý đầu tiên của năm nay. Con số này cao hơn gấp đôi mức tăng 3.4% GDP của khu vực đồng euro và thậm chí còn xa hơn mức tăng 1.7% của nền kinh tế Anh trong cùng thời kỳ.

Sự khác biệt giữa hai bờ Đại Tây Dương này đã trở nên gay gắt đến mức tạo ra sự tương phản giữa Mỹ và châu Âu về chính sách tiền tệ. Với tốc độ tăng trưởng và lạm phát dự kiến ở Mỹ vẫn mạnh hơn ở châu Âu, các nhà đầu tư kỳ vọng Cục Dự trữ Liên bang sẽ cắt giảm lãi suất ít lần hơn trong năm nay so với Ngân hàng Trung ương Châu Âu hoặc Ngân hàng Trung ương Anh.

Sự kết hợp giữa chi phí năng lượng cao của châu Âu, hiện cao hơn nhiều so với ở Mỹ và các khoản trợ cấp hấp dẫn mà Washington đưa ra cho các dự án năng lượng xanh và chất bán dẫn được xây dựng ở nước này đang thu hút nhiều công ty châu Âu chuyển hoạt động sang đó.

EU đã yêu cầu Mario Draghi, cựu thủ tướng Ý và cựu chủ tịch ECB, tìm ra cách để thúc đẩy khả năng cạnh tranh của khối. Ông dự kiến sẽ khuyến nghị hội nhập sâu hơn các thị trường vốn EU và tài trợ tập trung lớn hơn cho quốc phòng và các lĩnh vực khác từ Brussels, đồng thời cảnh báo gần đây rằng “nếu không có các hành động chính sách phối hợp và thiết kế chiến lược, thì hệ quả tất yếu là một số ngành công nghiệp của châu Âu sẽ ngừng hoạt động hoặc di dời ra ngoài EU”.

Ngay cả người đứng đầu quỹ dầu mỏ Na Uy, một trong những nhà đầu tư lớn nhất thế giới, cũng nói rằng thật “đáng lo ngại” khi các công ty và công nhân Mỹ làm việc chăm chỉ, đầy tham vọng và ít bị kiềm chế hơn so với các công ty ở châu Âu.

Đối mặt với dân số già đi và sự thiếu hụt các công ty hàng đầu trong các lĩnh vực công nghệ đang phát triển nhanh nhất, các nhà hoạch định chính sách châu Âu đang tìm cách tạo ra sự năng động cho nền kinh tế của họ.

Paolo Gentiloni, ủy viên kinh tế của EU, cho biết câu hỏi hiện nay là làm thế nào để giải quyết nhu cầu đầu tư quan trọng vào các lĩnh vực như chuyển đổi xanh và quốc phòng trong bối cảnh trì trệ.

Ông nói: “Rắc rối với châu Âu không phải là tốc độ tăng trưởng thấp, vì không may là châu Âu đã quen với điều này”. “Vấn đề là làm thế nào để duy trì đủ mức đầu tư, thu hút vốn tư nhân và hỗ trợ đầu tư công đáp ứng nhu cầu của những thách thức mới.”

Nền kinh tế châu Âu đã phát triển mạnh vào đầu những năm 1990, được hưởng sự thúc đẩy từ việc phát triển sâu hơn thị trường chung của EU cùng với việc mở rộng biên giới về phía đông sau khi kết thúc chiến tranh lạnh.

Nhưng kể từ đó, nền kinh tế tổng hợp của 27 quốc gia tạo nên EU ngày nay đã dần mất chỗ đứng vào tay Mỹ, bị ảnh hưởng bởi một loạt trở ngại, đặc biệt là cuộc khủng hoảng nợ khu vực đồng tiền chung châu Âu một thập kỷ trước. Gần đây hơn, đại dịch Covid-19 và cuộc chiến của Nga ở Ukraine đều gây thiệt hại kinh tế cho châu Âu nhiều hơn Mỹ.

Theo IMF, mức thu nhập bình quân đầu người tính theo sức mua tương đương ở châu Âu đã giảm xuống khoảng 1/3 so với mức ở Mỹ. Hơn nữa, thu nhập bình quân đầu người ở Mỹ đã vượt qua tất cả các nền kinh tế tiên tiến lớn của EU và quỹ này dự báo khoảng cách này sẽ chỉ ngày càng gia tăng trong thời gian còn lại của thập kỷ này.

Một phần của vấn đề đối với châu Âu là tốc độ tăng trưởng nhu cầu thấp, đầu tư yếu và tích trữ lao động - nơi các công ty giữ nhiều lao động hơn cần thiết do lo ngại họ sẽ gặp khó khăn trong việc thuê lại những người này khi nhu cầu phục hồi.

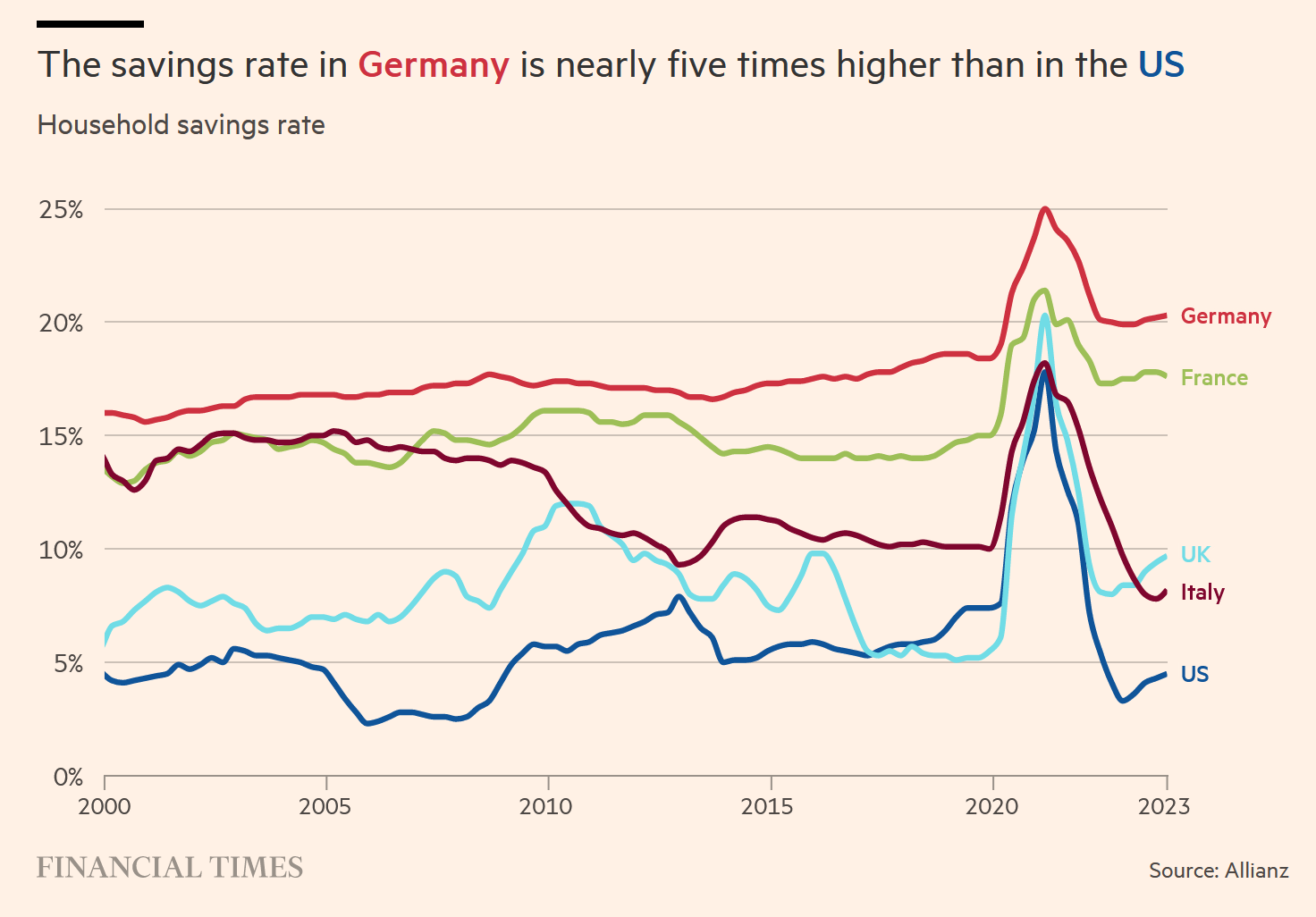

Một số điều này xuất phát từ sự thiếu niềm tin của người tiêu dùng ở châu Âu. Giá nhà đã giảm ở nhiều quốc gia và chính phủ đang hạn chế chi tiêu. Tốc độ tăng lương nhanh hơn của Mỹ đã giúp người lao động nước này lấy lại sức mua đã mất do lạm phát cao sớm hơn so với các đối tác ở châu Âu. Các hộ gia đình Mỹ cũng được hưởng lợi từ việc đầu tư nhiều hơn vào thị trường chứng khoán vốn đã tăng mạnh trong những năm gần đây.

Ana Boata, nhà kinh tế tại công ty bảo hiểm Allianz Trade của Đức, cho biết: “Có những tác động tiêu cực đến tài sản ở châu Âu”. “Nếu bạn không mong đợi nhận được gì từ hệ thống phúc lợi công cộng hoặc lương hưu, bạn sẽ có xu hướng tiết kiệm nhiều hơn và chi tiêu ít hơn. Sau đó, thêm vào sự bất ổn từ các cuộc chiến tranh và bạn sẽ phải chịu hệ quả là một tương lai u ám.”

Các hộ gia đình giàu có và lớn tuổi ở Hoa Kỳ đã được miễn trừ khỏi chi phí đi vay cao hơn do quốc gia này ưa chuộng các khoản thế chấp 30 năm, giữ lãi suất ở mức cực thấp trước đại dịch. Các hộ gia đình châu Âu có các khoản thế chấp có thời hạn ngắn hơn hoặc lãi suất thả nổi, khiến thu nhập hàng tháng của họ bị tiêu tốn nhiều hơn kể từ khi lãi suất tăng vọt hai năm trước.

Tại khu vực đồng Euro, người dân vẫn đang tiết kiệm hơn 14% số tiền họ kiếm được - cao hơn nhiều so với mức trung bình trong lịch sử. Nhưng người tiêu dùng Mỹ đã tiêu gần như toàn bộ số tiền họ dành dụm được trong thời kỳ đại dịch, khiến số tiền tiết kiệm của họ giảm xuống dưới 5% thu nhập.

Người dân ở châu Âu cũng đang chọn làm việc ít hơn - một xu hướng ngày càng gia tăng kể từ đại dịch – ví dụ như các công nhân tàu hỏa ở Đức đã thành công trong việc thúc đẩy giảm thời gian làm việc trong tuần từ 38 xuống 35 giờ vào năm 2029 và các công nhân thép yêu cầu được trả nhiều tiền hơn khi chỉ làm việc 32 giờ một tuần.

ECB ước tính rằng vào cuối năm ngoái, một nhân viên trung bình của Eurozone làm việc ít hơn 5 giờ so với trước khi đại dịch xảy ra vào năm 2020 - tương đương với việc mất 2 triệu công nhân toàn thời gian mỗi năm - trong khi số giờ trung bình của công nhân Mỹ đã duy trì ổn định.

Markus Brunnermeier, giáo sư kinh tế gốc Đức tại Đại học Princeton, cho biết: “Có sự khác biệt giữa sự cân bằng công việc và cuộc sống ở Mỹ và ở châu Âu”. “Sở thích của mọi người rất khác nhau. Tình trạng thiếu lao động ở châu Âu trở nên tồi tệ hơn do điều này và do nhân khẩu học. Nó có thể được bù đắp bằng việc nhập cư từ Đông Âu, nhưng những người trẻ hơn từ khu vực này đang quay trở về nhà hoặc không hề di chuyển.”

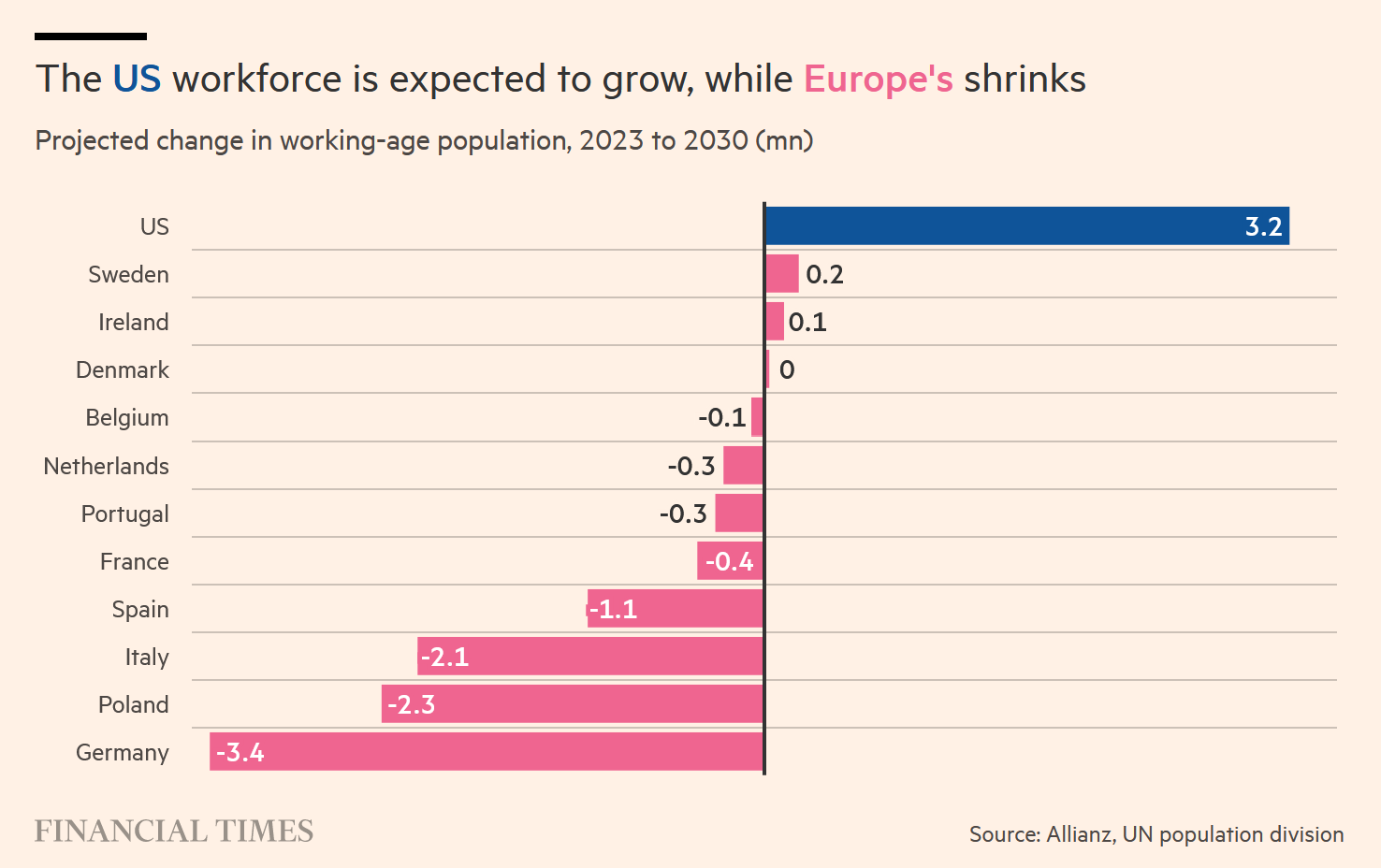

Gánh nặng thêm cho nền kinh tế châu Âu bắt nguồn từ dân số già đi và tỷ lệ sinh giảm, vốn đã tạo ra tình trạng thiếu lao động trên diện rộng khi thế hệ bùng nổ dân số nghỉ hưu.

Hiện tại ở EU có ba cá nhân trong độ tuổi lao động nuôi một người từ 65 tuổi trở lên. Nhưng đến năm 2050, tỷ lệ này được dự đoán là ít hơn hai người trong độ tuổi lao động trên mỗi người lớn tuổi. Theo Cục điều tra dân số, dân số Hoa Kỳ sẽ già đi chậm hơn, từ chỉ dưới 4 người trong độ tuổi lao động trên 64 tuổi hiện nay xuống chỉ còn dưới 3 người vào năm 2050.

Nhiều nước EU đang tìm cách giữ người lao động lớn tuổi ở lại lực lượng lao động lâu hơn hoặc tăng cường sự tham gia của lực lượng lao động nữ. Nhưng các xã hội già hóa có nghĩa là các xu hướng nhân khẩu học có thể sẽ ít đóng góp vào tăng trưởng trung hạn, khiến châu Âu càng phải phụ thuộc nhiều hơn vào việc cải thiện năng suất.

Câu chuyện ở đây thật đáng lo ngại. Hoa Kỳ được coi là môi trường kinh doanh năng động và thân thiện hơn với doanh nghiệp, luôn tỏ ra thành thạo hơn trong việc chuyển hướng đầu tư vào các lĩnh vực tăng trưởng cao bao gồm cả công nghệ.

Isabel Schnabel, giám đốc điều hành của ECB, cho biết khu vực đồng tiền chung châu Âu đã mất khoảng 20% năng suất so với Mỹ kể từ giữa những năm 1990, nguyên nhân là do lục địa này “không thu được lợi ích từ sự phát triển công nghệ kỹ thuật số” như điện toán đám mây và các ứng dụng phần mềm. Bà nói: “Không phải là kiến thức công nghệ này không được phân phối giữa các quốc gia mà chỉ có một phần rất nhỏ các công ty trong các quốc gia sử dụng nó một cách hiệu quả”.

Schnabel cho biết thêm rằng nhiều công ty châu Âu còn quá nhỏ và bị ràng buộc bởi các quy định để khai thác triệt để công nghệ mới. Các công ty có hơn 250 nhân viên chiếm gần 60% việc làm trong khu vực tư nhân ở Mỹ, nhưng ở EU, con số này rơi vào khoảng 12% ở Hy Lạp và 37% ở Đức. Bà nói: “Các công ty lớn hơn đầu tư nhiều hơn và hoạt động hiệu quả hơn.

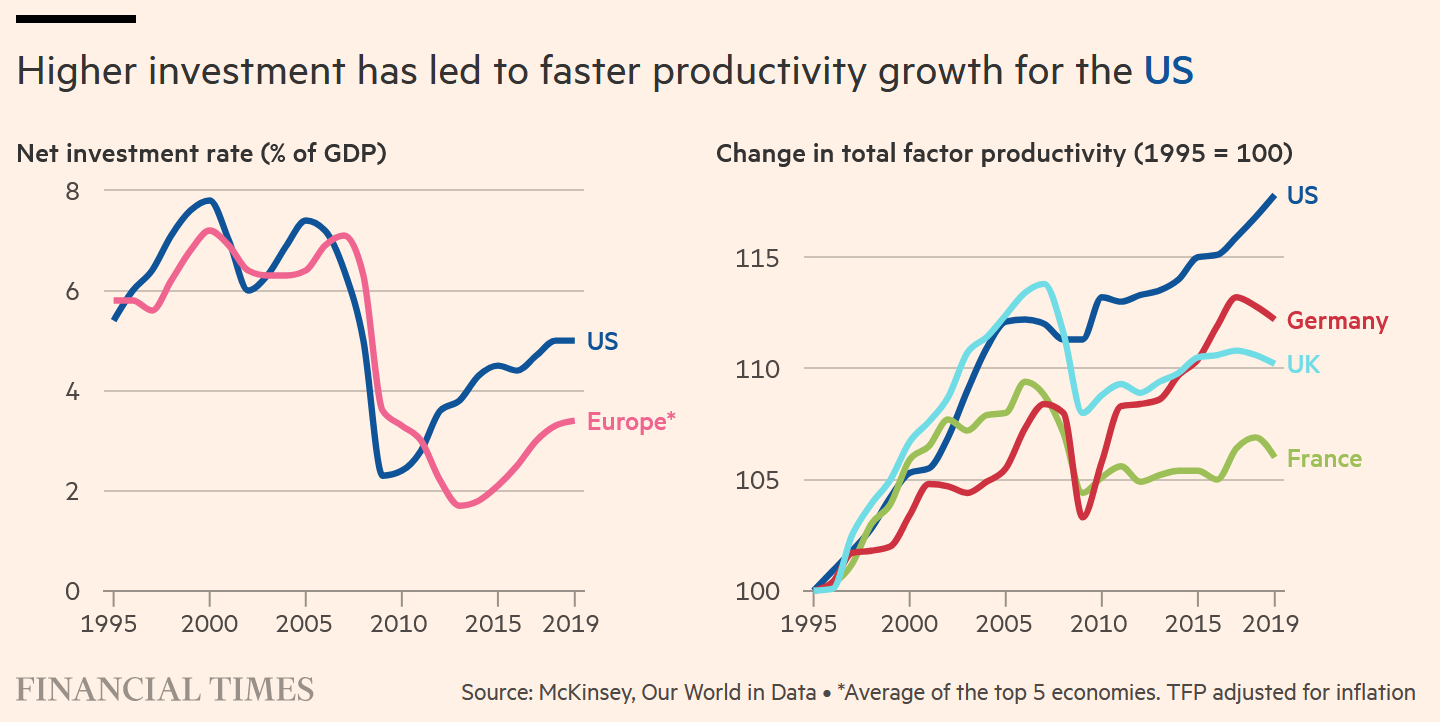

Độ tụt hậu về năng suất của châu Âu đã tồn tại từ lâu và gây tổn thất to lớn về mức sống. Nếu năm nền kinh tế lớn nhất châu Âu – Đức, Anh, Pháp, Ý và Tây Ban Nha – đạt được tốc độ tăng trưởng năng suất tương đương với Mỹ từ năm 1997 đến năm 2022, thì GDP bình quân đầu người của họ sẽ cao hơn trung bình gần 13,000 USD tính theo sức mua tương đương, ước tính từ chương trình của Viện toàn cầu McKinsey.

Jason Furman, một nhà kinh tế tại Harvard cho biết: “Xét về khoảng cách năng suất giữa Mỹ và Châu Âu, những gì bạn thấy đang xảy ra nếu đo lường trong 4 năm qua là [Mỹ] hơi thất vọng và [Châu Âu] gây thất vọng nặng nề”.. “[Châu Âu] là con ngựa xấu xí nhất trong nhà máy sản xuất keo.”

Một phần nguyên nhân là do tốc độ tăng trưởng đầu tư chậm chạp của châu Âu. Erik Nielsen, cố vấn kinh tế tại ngân hàng UniCredit của Ý, cho biết đầu tư vào Mỹ đã tăng hơn 8% kể từ cuối năm 2019 và vẫn tăng mạnh vào đầu năm nay, trong khi đầu tư vẫn “yếu khủng khiếp” ở khu vực Eurozone, ở mức 4% dưới thời trước Covid.

Sự khác biệt là rõ ràng khi nhìn vào các công ty lớn nhất. McKinsey nhận thấy các công ty niêm yết lớn nhất ở châu Âu với doanh thu hàng năm hơn một tỷ đô la, bao gồm cả các công ty ở Anh, Na Uy và Thụy Sĩ, đã đầu tư ít hơn 400 tỷ đô la so với các đối tác Hoa Kỳ vào năm 2022.

Volkswagen là công ty EU duy nhất lọt vào top 10 trong báo cáo gần đây của Ủy ban Châu Âu khảo sát 2,500 công ty đầu tư vào R&D hàng đầu thế giới vào năm 2023. Sáu trong số 10 công ty hàng đầu có trụ sở chính tại Mỹ và không có công ty nào ở Anh.

Jan Mischke, một đối tác tại Viện Toàn cầu McKinsey, cho biết khoảng cách đầu tư đặc biệt rõ ràng trong lĩnh vực công nghệ. Chi tiêu cho R&D của bảy công ty được gọi là Magnificent Seven – Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia và Tesla – lên tới hơn 200 tỷ USD vào năm ngoái, khoảng một nửa tổng chi tiêu tương đương của châu Âu cho tất cả các khu vực công và tư nhân.

Mischke cho biết Châu Âu đang xây dựng và hoàn thiện mô hình “công nghiệp xuất sắc”, nhưng thế giới hiện đang thay đổi. “Có một bước nhảy công nghệ lớn đang diễn ra mà cách tiếp cận tuần tự không giải quyết được.”

Sự không phù hợp trong nguồn vốn đầu tư mạo hiểm là rất rõ ràng. Theo nghiên cứu của KPMG, năm ngoái, khoản đầu tư của quỹ mạo hiểm vào các công ty Mỹ gần như gấp ba lần những gì có ở châu Âu. Các quỹ đầu tư mạo hiểm ở Mỹ cũng huy động được số vốn gần gấp 5 lần so với các quỹ ở châu Âu trong 3 năm qua.

“Với tất cả sự u ám trên khắp châu Âu, đây là câu hỏi lớn còn sót lại: liệu việc áp dụng công nghệ AI mới có chậm hơn và ít ích lợi hơn so với ở Mỹ và Trung Quốc không?” Adam Posen, chủ tịch Viện Kinh tế Quốc tế Peterson cho biết. “Châu Âu có cách tiếp cận thận trọng một cách dễ cảm thông trong việc quản lý công nghệ mới nhưng đó sẽ là một nhược điểm ở lĩnh vực này.”

Trong khi các bộ trưởng ở EU đồng ý rằng tăng trưởng cần phải được củng cố, một số người đặt câu hỏi về quỹ đạo hiện tại của Hoa Kỳ sẽ bền vững đến mức nào.

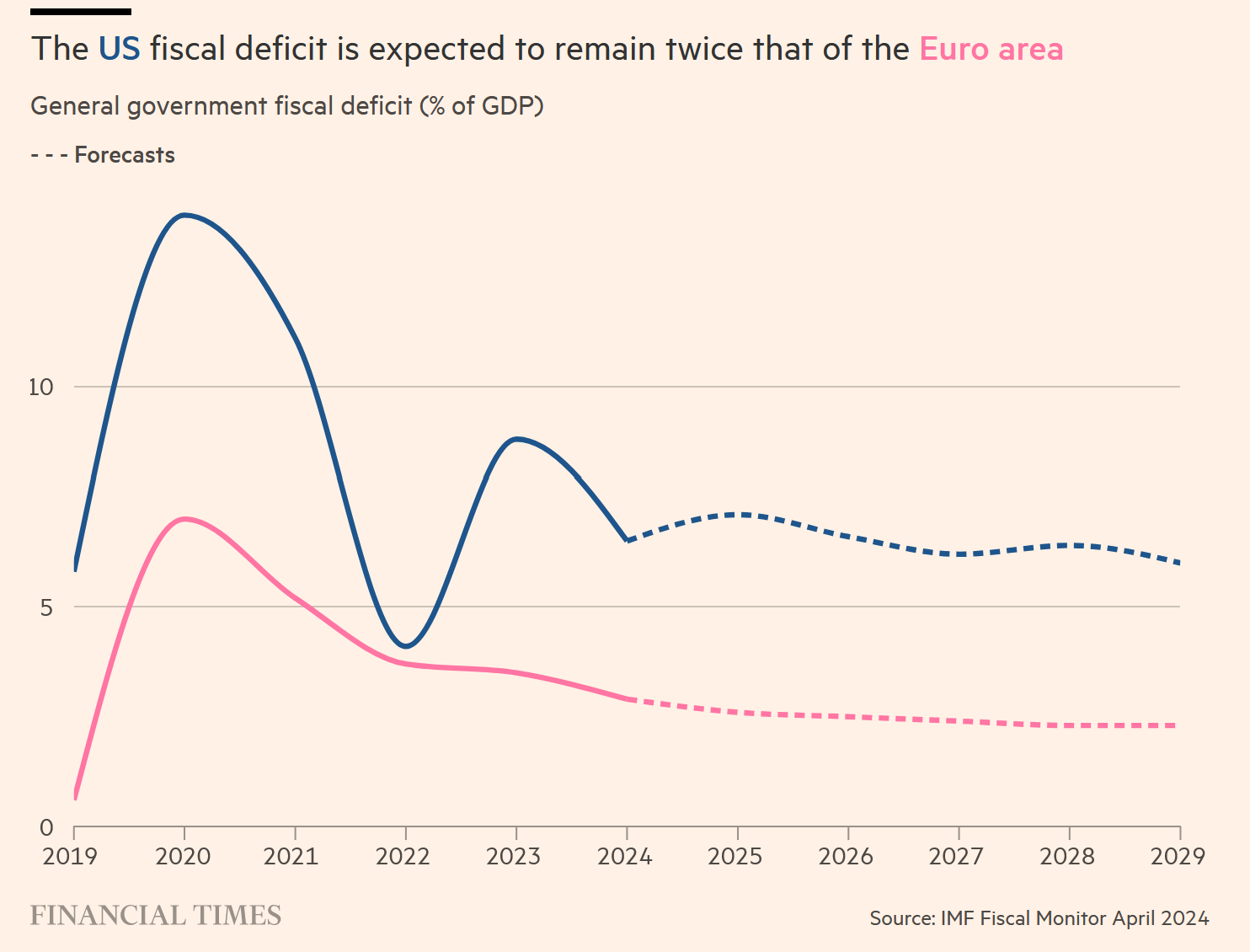

Steven van Weyenberg, Bộ trưởng tài chính Hà Lan, cho biết: “[Đây] không phải là vấn đề mới đối với châu Âu và cũng không phải là vấn đề mới đối với Hà Lan: tăng trưởng không ngoạn mục”. Nhưng nhìn vào thành tích gần đây, ông nói thêm: “Một phần của câu chuyện này là do chính sách tài khóa rất lỏng ở Mỹ và có thể không bền vững trong nhiều thập kỷ”.

Hầu hết các nền kinh tế EU đã bắt đầu giảm thâm hụt ngân sách trước khi áp dụng lại các quy định tài khóa buộc bụng trong năm nay. Nhưng chi tiêu của Mỹ vẫn tiếp tục tăng. Xu hướng đó dự kiến sẽ tiếp tục, bất kể ai giành chiến thắng trong cuộc bầu cử tổng thống Mỹ vào tháng 11. Văn phòng Ngân sách Quốc hội dự kiến thâm hụt sẽ duy trì ở mức khoảng 6% cho mỗi năm tài khóa trong thập kỷ tới.

Kaspar Hense, nhà quản lý danh mục đầu tư tại nhà đầu tư RBC Bluebay Asset Management, cho biết: “Câu hỏi đặt ra là sức mạnh của Hoa Kỳ có thể tiến lên trong bao lâu nữa, khi năm ngoái điều này chủ yếu được thúc đẩy bởi một gói kích thích tài khóa lớn và sự gia tăng lớn về nhập cư”. “Nhưng nhiệm kỳ tổng thống của Trump có thể mang lại nhiều khoản chi tiêu tài khóa lớn hơn và chúng tôi không nghĩ Biden sẽ khác biệt nhiều.”

Năng suất của Hoa Kỳ đã được thúc đẩy nhờ tỷ lệ thất nghiệp tạm thời gia tăng sau khi đại dịch xảy ra vào năm 2020, điều này đã chuyển đổi mọi người sang các vai trò mới hiệu quả hơn sau khi hoạt động phục hồi trở lại. Thay vào đó, châu Âu chọn cách bảo vệ việc làm bằng các chương trình cho nghỉ phép tạm thời quy mô lớn. Boata tại Allianz cho biết: “Chúng ta đã đóng băng thị trường lao động của mình”, đồng thời nói thêm rằng điều này dẫn đến “giết chết việc làm”.

Tuy nhiên, mô hình này có thể đảo ngược khi sự thúc đẩy của Mỹ không còn nữa và nếu các công ty châu Âu ngừng tích trữ lao động. Các nhà kinh tế của ECB đã viết trong một blog vào tuần trước rằng đã có những dấu hiệu về “những thuận lợi nhỏ” trên thị trường việc làm ở khu vực Châu Âu, “điều này sẽ hỗ trợ tăng năng suất” khi số việc làm trống giảm, tiền lương tiếp tục tăng và số giờ làm việc tăng.

Những lợi ích tiềm năng từ AI - chẳng hạn như những gì Siemens đang làm với chatbot - thể hiện “động lực và cơ hội quan trọng cho châu Âu”. . . để có sức mạnh kinh tế để giải quyết một số vấn đề khó khăn nhất,” Ralph Haupter, người đứng đầu khu vực Châu Âu, Trung Đông và Châu Phi của Microsoft cho biết. Ông ước tính AI có thể tăng năng suất của các lập trình viên lên 40-45% và của nhân viên văn phòng lên 20-25%.

Nền kinh tế Eurozone cho thấy những dấu hiệu hồi phục dự kiến sau tình trạng trì trệ gần đây với mức tăng trưởng hàng quý 0.3% vào đầu năm nay. Nền kinh tế Anh tăng trưởng với tốc độ hàng quý thậm chí còn nhanh hơn 0.6%, vượt qua mức tăng trưởng 0.4% của Mỹ t trong kỳ. Một số nhà hoạch định chính sách tin rằng nhiều vấn đề của khu vực có thể được khắc phục nếu có ít tiêu cực hơn về tương lai.

Schnabel nói: “Có nguy cơ là sự u ám sẽ là lời tiên tri tự hoàn thành”. “Với những cú sốc lớn mà châu Âu đã trải qua, hiệu quả kinh tế không tệ như nhiều người lo ngại, vì vậy châu Âu nên ngừng tự hạ thấp mình.”

FT.

")

")