Cơ hội và thách thức: Bản đồ đầu tư toàn cầu trước cuộc đua vào Nhà Trắng

Ngọc Lan

Junior Editor

Đứng trước thềm cuộc bầu cử Mỹ - một sự kiện có thể mang đến những biến động lớn trong chính sách - chúng tôi đã điều chỉnh lại toàn bộ dự báo kinh tế toàn cầu. Đáng mừng là ước tính GDP thế giới đang cho thấy dấu hiệu khởi sắc.

Những điểm chính cần lưu ý:

- Đặc biệt, chúng tôi vẫn giữ vững niềm tin vào một kỷ lục mới về lợi nhuận doanh nghiệp Mỹ trong năm tới, đồng thời duy trì chiến lược phân bổ vốn vượt trọng số 4.5% vào cổ phiếu toàn cầu (trong khi vẫn giữ trái phiếu toàn cầu và tiền mặt ở mức dưới trọng số 4.5%). Trong giai đoạn này, chúng tôi tập trung đặt niềm tin vào thị trường Mỹ, thể hiện qua việc nắm giữ nhiều cả cổ phiếu và trái phiếu của thị trường này.

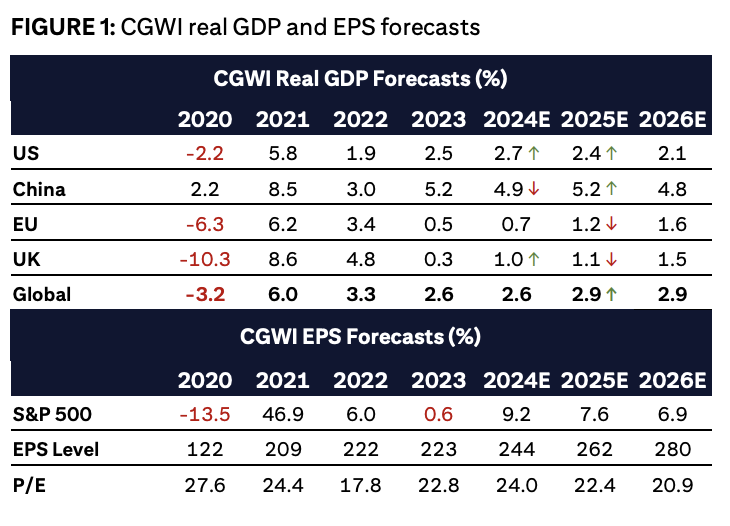

- Nền kinh tế Mỹ đang thể hiện sức mạnh vượt trội so với dự báo ban đầu. Điều này thúc đẩy chúng tôi nâng dự báo tăng trưởng GDP thực của nền kinh tế này từ 2.4% lên 2.7% trong năm 2024, và từ 2.3% lên 2.4% cho năm 2025. Đối với Trung Quốc, sau một năm đầy thách thức với những số liệu chưa như kỳ vọng, cùng với việc chính phủ đưa ra những chính sách quyết liệt hơn, chúng tôi đã điều chỉnh tăng dự báo GDP năm 2025 từ 4.8% lên mức 5.2%.

- Viễn cảnh kinh tế sắp tới sẽ phụ thuộc rất nhiều vào những thay đổi chính sách. Một mặt, các điều chỉnh về chính sách thuế nội địa của Mỹ cùng khả năng áp dụng thuế quan ở mức cao có thể tạo nên những biến động mạnh trong xu hướng lãi suất và tỷ giá toàn cầu. Mặt khác, nếu chính sách được duy trì giữ nguyên hiện trạng, chúng ta sẽ chứng kiến một diễn biến hoàn toàn khác của đồng USD và nhiều tài sản toàn cầu khác. Đáng chú ý, dưới các kịch bản chính trị đối lập, chênh lệch lợi suất của Mỹ có thể đạt tới 100 bps.

Triển vọng và chiến lược đầu tư

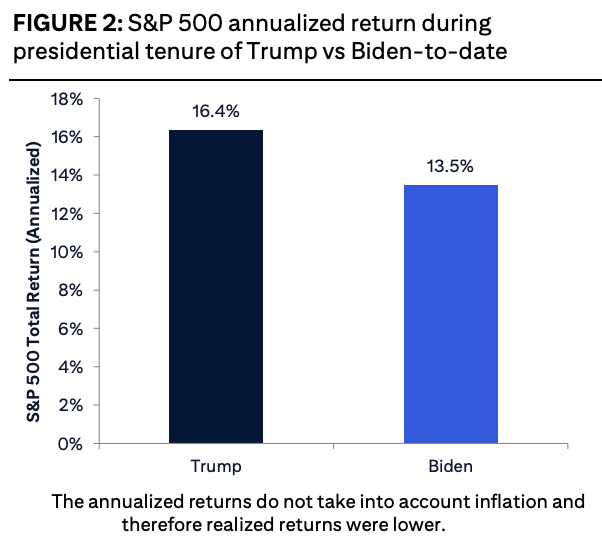

- Trong suốt 15 năm qua, thị trường chứng khoán Mỹ đã khẳng định vị thế dẫn đầu toàn cầu với sự tăng trưởng ngoạn mục cả về lợi nhuận lẫn định giá. Đặc biệt ấn tượng, cổ phiếu Mỹ đã ghi nhận tốc độ tăng trưởng hàng năm lên đến 16% trong nhiệm kỳ của Tổng thống Trump, và duy trì đà tăng mạnh mẽ 14% dưới thời Tổng thống Biden. Tuy nhiên, cần lưu ý một điểm quan trọng rằng các con số này chưa tính đến yếu tố lạm phát, do đó lợi nhuận thực tế mà nhà đầu tư nhận được sẽ thấp hơn mức công bố.

- Bức tranh thị trường sắp tới có thể diễn biến theo hai kịch bản chính. Trong trường hợp Mỹ giữ nguyên chính sách thương mại và thuế hiện hành, động thái cắt giảm lãi suất từ Fed có thể làm suy yếu sức mạnh của đồng USD, từ đó tạo điều kiện thuận lợi cho các thị trường toàn cầu khác phát triển. Ngược lại, trong bối cảnh thị trường trái phiếu đang đặt kỳ vọng lớn vào việc Fed nới lỏng chính sách tiền tệ, đồng USD có khả năng cao sẽ bứt phá mạnh mẽ nếu chính sách thương mại và thuế của Mỹ theo đuổi định hướng từ cương lĩnh của Trump.

- Mặc dù những bất định về chính sách hậu bầu cử của Mỹ khiến chúng tôi thận trọng trong việc phân bổ vốn ra thị trường quốc tế, không thể phủ nhận rằng các cơ hội đầu tư hấp dẫn đang dần hé lộ. Đáng chú ý, trong 12 tháng qua, chênh lệch hiệu suất giữa cổ phiếu Mỹ và thị trường quốc tế đã lên tới 15 điểm phần trăm. Đặc biệt, khu vực châu Á đang nổi lên như một điểm đến đầu tư tiềm năng, với những lợi thế vượt trội cả về triển vọng tăng trưởng lẫn mức định giá hấp dẫn.

Sẵn sàng hành động trong thời khắc chuyển mình

Trước thềm biến động

Chỉ còn hai tuần nữa là đến cuộc bầu cử Mỹ - một sự kiện được dự báo sẽ tạo bước ngoặt lớn, chúng tôi đã tiến hành cập nhật toàn diện các dự báo kinh tế toàn cầu dựa trên bộ dữ liệu mới nhất. Bức tranh kinh tế có thể sẽ có những biến chuyển đáng kể khi chính sách của Mỹ dần được làm rõ trong những tháng tới. Đáng chú ý, các chỉ số theo dõi nền kinh tế Mỹ đang thể hiện sức mạnh vượt trội so với kỳ vọng ban đầu. Điều này đã thúc đẩy chúng tôi điều chỉnh tăng dự báo GDP thực của nền kinh tế này từ 2.4% lên 2.7% cho năm 2024, đồng thời nâng mức dự báo năm 2025 từ 2.3% lên 2.4%. Đối với Trung Quốc, sau một năm đầy thách thức với những số liệu chưa đạt kỳ vọng, cùng với việc chính phủ đưa ra những chính sách mạnh tay hơn, chúng tôi đã điều chỉnh tăng dự báo GDP năm 2025 từ 4.8% lên mức 5.2%.

Dự báo GDP thực và EPS của CGWI

Bước ngoặt chính sách hậu bầu cử

Cuộc đua đến Nhà Trắng vẫn còn nhiều ẩn số khi chưa ai có thể chắc chắn về chiến thắng của ứng cử viên Harris hay Trump, cũng như mức độ ủng hộ từ Quốc hội mà cử tri Mỹ sẽ thể hiện vào ngày 5/11. Hai ứng cử viên đang theo đuổi những chính sách đối lập: Harris với định hướng tăng thuế và mở rộng chi tiêu, trong khi Trump chủ trương cắt giảm thuế nội địa nhưng tăng cường thuế quan. Đảng Cộng hòa (Đỏ) đang nắm lợi thế lớn hơn so với đảng Dân chủ (Xanh) trong việc giành "chiến thắng toàn diện", một phần do số lượng Thượng nghị sĩ Dân chủ phải tái tranh cử năm nay cao gấp ba lần so với Cộng hòa.

Mặc dù thị trường dự đoán trong tháng qua đang nghiêng về phía cựu Tổng thống Trump, các cuộc thăm dò ý kiến - cả ở cấp quốc gia lẫn tại các bang chiến địa - vẫn chưa cho thấy kết quả thuyết phục. Chúng tôi cho rằng cần thận trọng với mọi nguồn dữ liệu do các kết quả đều nằm trong phạm vi sai số thống kê. Điều này lý giải cho những biến động mạnh của thị trường tài chính trong các đêm bầu cử trước đây. Cụ thể, chỉ số S&P 500 Futures đã ghi nhận biên độ dao động lên đến 6% trong hai đêm bầu cử Tổng thống Mỹ gần nhất. Đồng thời, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm có mức biến động trung bình 27 bps, trong khi đồng USD đã trải qua những đợt tăng giảm khoảng 2.5% trong các đêm bầu cử 2016 và 2020.

Chiến lược đầu tư trong thời kỳ biến động: Tầm nhìn & định hướng

Trong bối cảnh thị trường đang nỗ lực tiếp nhận và đánh giá những tác động sâu rộng từ các chính sách then chốt, chúng tôi khuyến nghị nhà đầu tư không nên để mình bị cuốn vào những biến động nhất thời. Thay vào đó, điều quan trọng là cần duy trì tâm thế sẵn sàng hành động khi thị trường đã hạ nhiệt, đặc biệt là trong những thời điểm mà định giá thị trường có dấu hiệu xa rời thực tế. Trên phương diện tăng trưởng và lợi suất, chiến lược của chúng tôi hiện đang nghiêng về việc nâng tỷ trọng cổ phiếu và trái phiếu Mỹ so với phần còn lại của thế giới.

Định hướng chiến lược: Cân nhắc & điều chỉnh

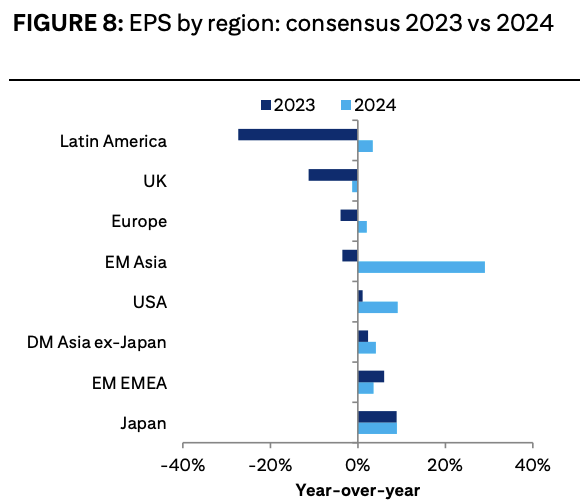

Tại cuộc họp tuần này của Ủy ban Đầu tư Toàn cầu (GIC), chúng tôi đã đi đến nhận định rằng việc tiếp tục đặt cược vào kết quả bầu cử để điều chỉnh danh mục đầu tư có thể không phải là chiến lược tối ưu ở thời điểm hiện tại. Cấu trúc danh mục hiện tại của chúng tôi đang phản ánh kỳ vọng về sự vượt trội của thị trường Mỹ, dựa trên nhiều cơ sở vững chắc. Đặc biệt ấn tượng là sự phục hồi mạnh mẽ của ngành công nghệ đã thúc đẩy tăng trưởng EPS tại thị trường chứng khoán Mỹ vượt xa các khu vực lớn khác trên thế giới. Cụ thể:

- Các thị trường mới nổi tại khu vực Châu Á (khu vực chúng tôi đang duy trì vượt trọng số thấp) dự kiến đạt mức tăng trưởng EPS hai con số trong năm nay.

- Châu Âu chỉ kỳ vọng đạt mức tăng trưởng EPS khiêm tốn 3.6%.

- Mỹ Latinh thậm chí còn khiêm tốn hơn với mức tăng 1.8%.

- Trong khi đó, thị trường Mỹ dự kiến đạt mức tăng 10%, đặc biệt ấn tượng là mảng cổ phiếu công nghệ vốn hóa lớn với mức tăng trưởng dự kiến lên tới 29%.

Trên thị trường trái phiếu, lợi suất trái phiếu chính phủ Mỹ tiếp tục duy trì vị thế dẫn đầu, chỉ đứng sau một số thị trường mới nổi, chủ yếu tại khu vực Mỹ Latinh.

Triển vọng & Thách thức

Nhìn về tương lai, mặc dù các chỉ số định giá đang cho thấy sự hấp dẫn của các thị trường ngoài Mỹ, những bất ổn trong môi trường chính trị tại Mỹ có thể lại trở thành động lực thúc đẩy đà tăng mới cho thị trường này. Đáng chú ý, những yếu tố này có thể tạo ra tác động trái chiều trên thị trường trái phiếu (ví dụ: các chính sách có lợi cho một số cổ phiếu dưới thời Trump có thể lại gây áp lực lên thị trường trái phiếu Mỹ).

Cột mốc đáng chú ý & Những điểm cần lưu tâm

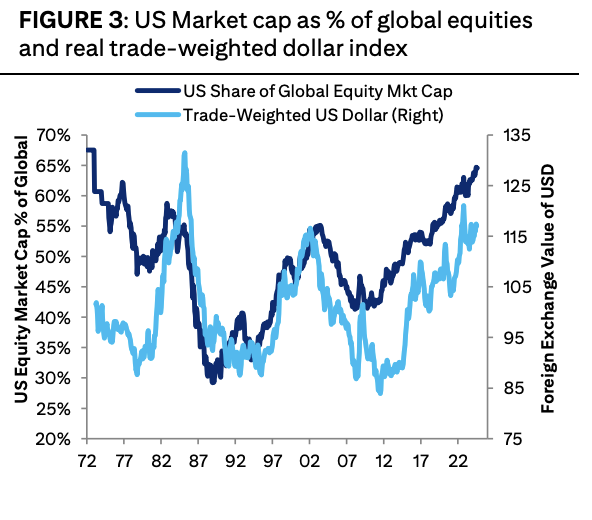

Nhìn lại chặng đường đã qua, thành tích của thị trường chứng khoán Mỹ thực sự ấn tượng với mức sinh lời hàng năm đạt 16% trong nhiệm kỳ của Tổng thống Trump và duy trì đà tăng mạnh mẽ gần 14% dưới thời Tổng thống Biden. Đặc biệt, thị trường này đã thiết lập một kỷ lục đáng chú ý khi duy trì vị thế dẫn đầu trong suốt 15 năm liên tiếp, vượt trội so với mọi thị trường chứng khoán khác trên toàn cầu (chi tiết tại HÌNH 2-3). Về diễn biến của đồng USD, mặc dù có sự sụt giảm ngắn hạn sau chiến thắng của Biden, đồng tiền này đã nhanh chóng lấy lại đà tăng và duy trì xu hướng tích cực trong phần lớn thời gian cầm quyền của cả hai Tổng thống.

Tỷ suất sinh lời hàng năm của S&P 500 trong nhiệm kỳ Tổng thống Trump và Biden đến nay

Tỷ trọng vốn hóa thị trường Mỹ trong tổng vốn hóa toàn cầu và chỉ số đồng USD trade-weighted

Phân tích triển vọng thị trường: Góc nhìn toàn cảnh

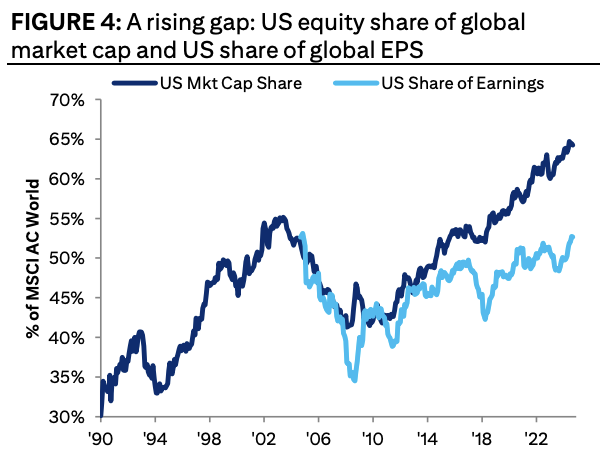

Câu hỏi then chốt đang được đặt ra là: Liệu khi nào sự vượt trội của thị trường Mỹ sẽ đạt đến điểm bão hòa trong định giá và bắt đầu chững lại? Xét về mặt kỹ thuật, đà tăng trưởng phi thường này có thể kéo dài nếu đặt trong một khung thời gian đủ xa. Tuy nhiên, để tái lập được tốc độ tăng trưởng vượt trội như 15 năm qua, thị trường chứng khoán Mỹ sẽ phải đối mặt với một trong hai kịch bản đầy thách thức: hoặc duy trì đà tăng vượt xa tốc độ tăng trưởng lợi nhuận, hoặc lợi nhuận doanh nghiệp Mỹ phải bứt phá mạnh mẽ hơn bất kỳ giai đoạn nào trong lịch sử (chi tiết tại HÌNH 4).

Chênh lệch giữa tỷ trọng vốn hóa cổ phiếu Mỹ và tỷ trọng lợi nhuận toàn cầu

Dấu ấn lịch sử & Những kỷ lục

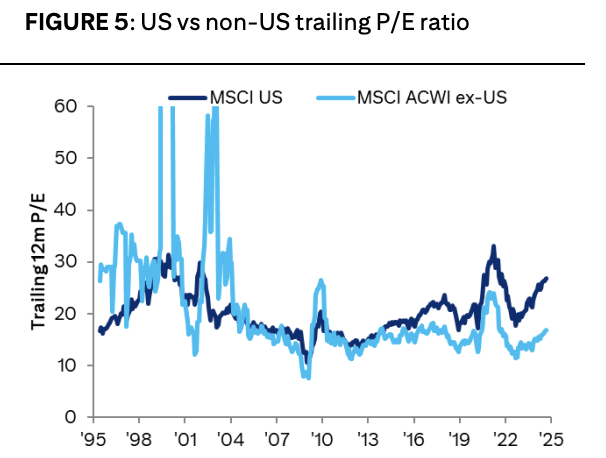

Tỷ số P/E trailing của Mỹ so với các nước khác

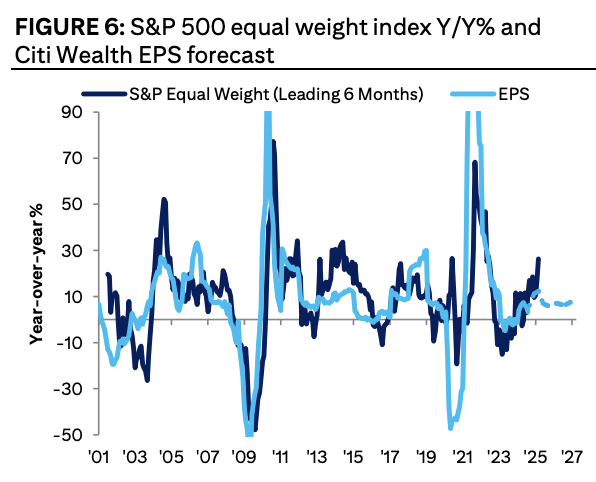

Chỉ số S&P 500 bình quân theo năm và dự báo EPS của Citi Wealth

Kỷ nguyên thống trị của cổ phiếu Mỹ đã trải qua chặng đường dài đáng kinh ngạc. Chuỗi 15 năm vượt trội so với cổ phiếu ngoài Mỹ kể từ 2009 đã tiệm cận mốc kỷ lục trong lịch sử thị trường tài chính toàn cầu. Điều này không đồng nghĩa với một viễn cảnh bi quan về hiệu suất tổng thể. Thực tế, chúng tôi chưa thấy thị trường nào có quy mô tương đương có thể sánh được với Mỹ về khả năng đổi mới sáng tạo và tạo ra lợi nhuận lớn với tốc độ tăng trưởng nhanh chóng như vậy. Tất nhiên, điều này đã được phản ánh rõ nét vào mức giá mà nhà đầu tư sẵn sàng trả cho cổ phiếu Mỹ. Đặc biệt ấn tượng, như hình 6 minh họa, ngay cả chỉ số S&P 500 bình quân cũng đã ghi nhận mức tăng ấn tượng 34% trong năm qua, vượt trội gần 9 điểm phần trăm so với cổ phiếu ngoài Mỹ (phù hợp với chiến lược vượt trọng số S&P 500 bình quân mà chúng tôi đã duy trì từ tháng 8/2023).

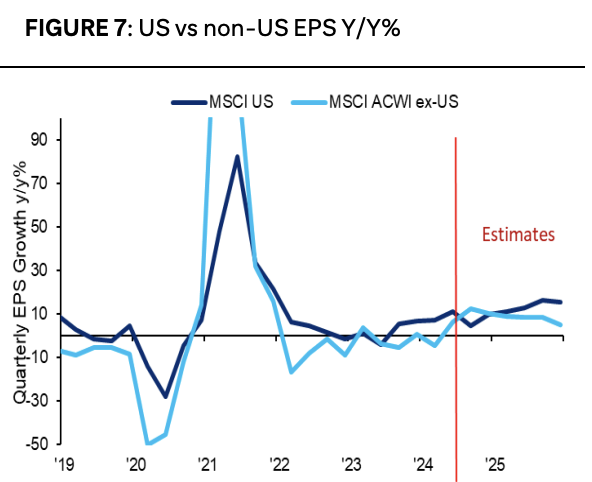

So sánh tốc độ tăng trưởng thu nhập trên mỗi cổ phiếu (EPS) giữa Mỹ và các nước còn lại

Sự thay đổi thu nhập trên mỗi cổ phiếu (EPS) của các khu vực trên thế giới giữa năm 2023 và 2024

Dự báo kinh tế mới nhất của chúng tôi - trước khi tính đến các thay đổi chính sách trọng yếu của Mỹ - đang phác họa một bức tranh đầy hứa hẹn về sự mở rộng tăng trưởng lợi nhuận trên phạm vi toàn cầu, bao trùm nhiều khu vực và ngành nghề (chi tiết tại HÌNH 7-8). Đáng chú ý, các biện pháp quyết liệt của Trung Quốc trong cuộc chiến chống giảm phát có thể trở thành chất xúc tác tích cực cho năm 2025.

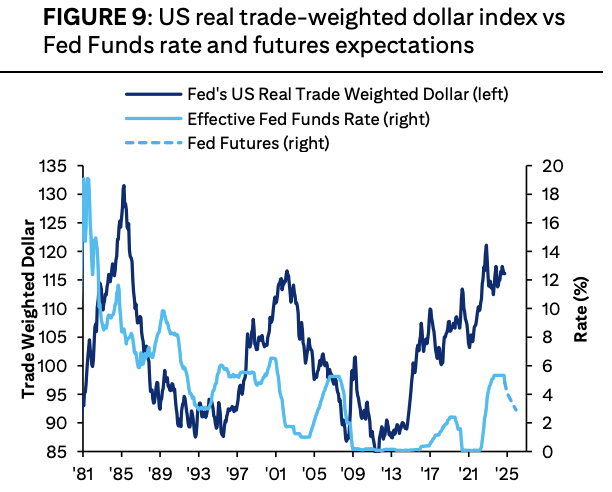

Chỉ số đồng USD trade-weighted thực so với lãi suất Fed và kỳ vọng HĐTL

Nếu Mỹ không triển khai các biện pháp kích thích tài khóa mạnh mẽ, lãi suất có thể tiếp tục duy trì xu hướng giảm, tạo điều kiện cho làn sóng nới lỏng tiền tệ toàn cầu phát triển đồng bộ với các động thái của các ngân hàng trung ương chủ chốt trong năm nay. Tuy nhiên, kịch bản Mỹ vừa kích thích nhu cầu vừa siết chặt nguồn cung nước ngoài có thể làm đảo lộn kỳ vọng về xu hướng nới lỏng tiền tệ. Với biên độ dao động của lợi suất trái phiếu chính phủ Mỹ đã vượt hai điểm phần trăm trong những năm gần đây, việc lãi suất Mỹ có thể biến động 100 bps trong các kịch bản chính sách khác nhau là điều hoàn toàn có thể xảy ra.

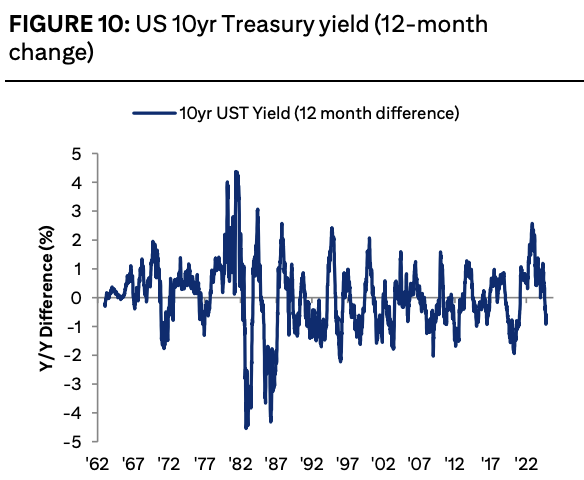

Hành trình của lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm

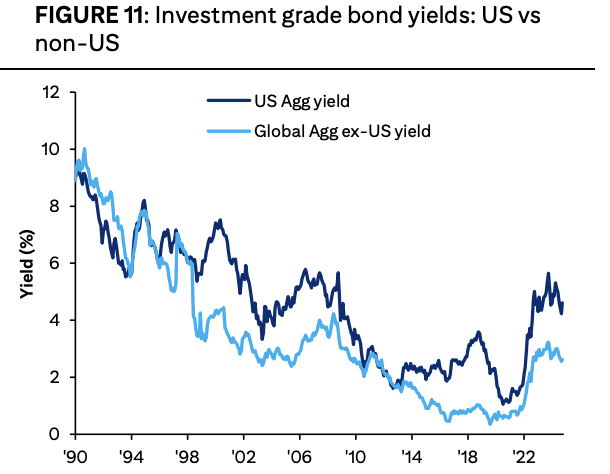

So sánh trái phiếu đầu tư Mỹ và toàn cầu (giai đoạn 1990 - 2022)

Chiến lược phân bổ đầu tư 2024-2025: Cơ hội & Triển vọng

Trong bối cảnh thị trường hiện tại, câu hỏi mang tính chiến lược được đặt ra là: Đâu sẽ là điểm đến tiềm năng cho dòng vốn đầu tư? Như chúng tôi đã phân tích, thị trường đang phải đối mặt với nhiều biến số chưa xác định, từ những bất ổn chính trị cho đến những thay đổi trong chính sách vĩ mô. Đặc biệt, hướng đi của lãi suất Mỹ một lần nữa trở thành tâm điểm chú ý với khả năng tác động sâu rộng đến thị trường toàn cầu. Tuy nhiên, những yếu tố bất định này có thể sẽ dần được làm rõ theo tiến trình chính trị trong thời gian tới.

Trước bối cảnh này, việc tìm kiếm cơ hội sinh lời bên ngoài thị trường Mỹ trở nên đặc biệt quan trọng. Chiến lược của chúng tôi tập trung vào hai hướng chính: Một là tiếp cận theo ngành: Áp dụng phương pháp lựa chọn có chọn lọc dựa trên tiềm năng ngành, tập trung vào các doanh nghiệp đẳng cấp thế giới, không phân biệt quốc gia và ưu tiên những đơn vị có lợi thế cạnh tranh bền vững, Hai là tiếp cận theo khu vực. Trong đó, Châu Á nổi lên như một điểm sáng đầu tư với ba ưu điểm nổi bật: Tiềm năng tăng trưởng mạnh mẽ, mức định giá hấp dẫn và ngoài ra, châu Á còn có lịch sử hiệu suất tích cực, đặc biệt trong các giai đoạn áp lực từ lãi suất và tỷ giá Mỹ giảm bớt.

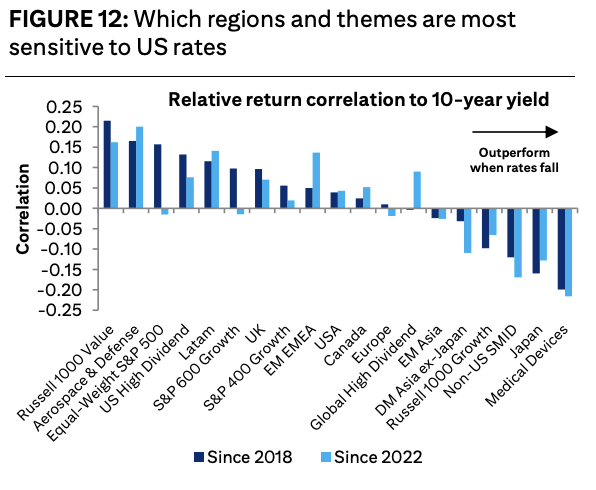

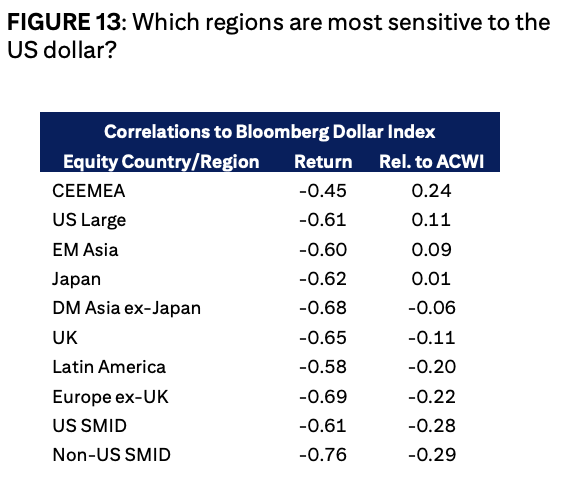

Tác động của lãi suất Mỹ: Ai là người hưởng lợi, ai chịu ảnh hưởng?

Điều đáng chú ý là triển vọng tích cực của thị trường không phụ thuộc hoàn toàn vào kịch bản phục hồi của Trung Quốc. Thực tế, bức tranh đầu tư tại châu Á đang hiện ra nhiều điểm sáng: Cổ phiếu tại các thị trường mới nổi và phát triển ở châu Á (kể cả Ấn Độ với mức định giá cao hơn) đang giao dịch ở mức P/E khoảng 15 lần với kỳ vọng tăng trưởng EPS đạt mức hai con số trong cả năm 2024 và 2025. Cổ phiếu khu vực này cũng có thể được hưởng lợi từ làn sóng cải cách chính sách kinh tế của Trung Quốc, đặc biệt là các giải pháp nhằm xử lý hậu quả của khủng hoảng bất động sản và áp lực giảm phát trong lĩnh vực công nghiệp.

Mối tương quan giữa các thị trường khu vực với chỉ số đồng USD Bloomberg

Citi

")

")