Điều gì đang thực sự dẫn dắt giá vàng?

Nam Anh

Senior Economic Analyst

Động lực chính của giá vàng, như tôi đã nhắc lại nhiều lần, là sức mạnh của đồng đô la Mỹ và lãi suất thực.

Hoạt động khai thác và sản xuất vàng? Không. Nhu cầu tiêu dùng khổng lồ của Trung Quốc? Không. Động lực chính của giá vàng, như tôi đã nhắc lại nhiều lần, là sức mạnh của đồng đô la Mỹ và lãi suất thực.

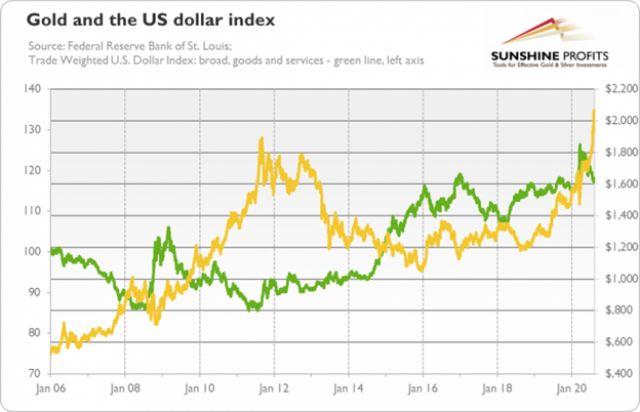

Đồ thị bên dưới biểu thị đồng bạc xanh và giá vàng tính theo đô la Mỹ. Ở đây tôi sử dụng Chỉ số Đô la Mỹ theo trọng số thương mại (Trade Weighted U.S. Dollar Index) thể hiện sức mạnh của USD so với các đồng tiền chính được lưu hành rộng rãi bên ngoài quốc gia phát hành. Mặc dù mối tương quan không phải là hoàn hảo, nhưng mối quan hệ nghịch biến là khá mạnh mẽ, và có thể thấy những đợt tăng giá và giảm giá ở vàng trùng với xu hướng giảm giá và tăng giá của đô la Mỹ.

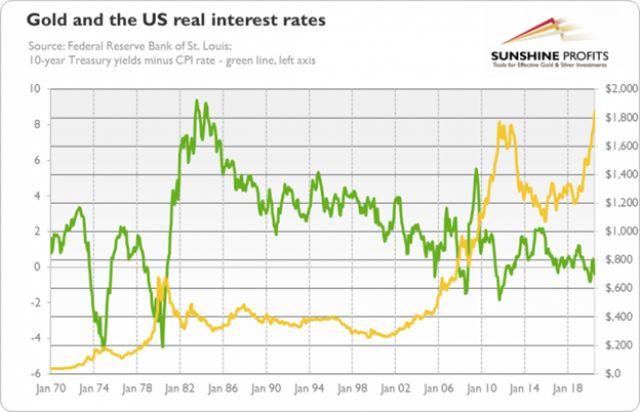

Biểu đồ thứ hai thể hiện lãi suất thực của Hoa Kỳ và giá vàng (London Gold Fix). Vì chuỗi dữ liệu về lợi suất của các trái phiếu chính phủ chống lạm phát của Mỹ (TIPs)- thước đo cho mức lãi suất thực chỉ bắt đầu từ năm 2003, tôi sử dụng ở đây lợi suất trái phiếu danh nghĩa được điều chỉnh theo chỉ số CPI. Một lần nữa, mối quan hệ ngược chiều giữa các biến khó có thể xem là hoàn hảo (thực tế chỉ là -0.31), nhưng rõ ràng là vàng tăng giá mạnh nhất khi lợi suất thực âm.

Bây giờ hãy quan sát những giai đoạn gần đây hơn. Biểu đồ bên dưới mô tả giá vàng và DXY từ năm 2006 đến nay. Chúng ta có thể thấy mối quan hệ ngược chiều giữa 2 biến số này dường như rõ ràng hơn.

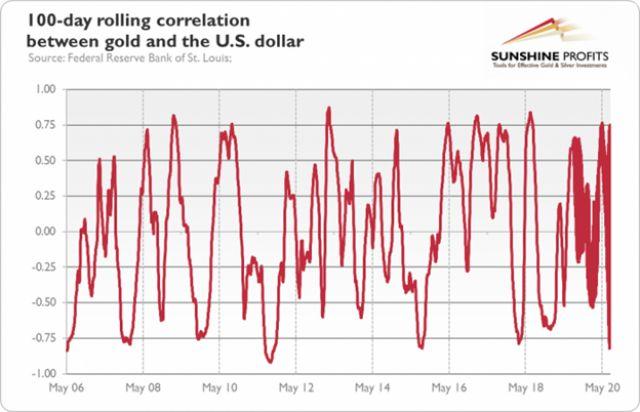

Tuy nhiên, hệ số tương quan giữa chúng thực tế lại là 0.26, 1 con số thể hiện mối quan hệ cùng chiều, khác hoàn toàn với những gì chúng ta nghĩ. Như người ta có thể thấy trong biểu đồ bên dưới, mối tương quan động 100 ngày giữa vàng và đô la Mỹ khá biến động. Điều này không quá ngạc nhiên khi chúng ta nhận ra rằng cả vàng và đồng bạc xanh đều có thể đóng vai trò là tài sản trú ẩn an toàn trong các cuộc khủng hoảng kinh tế. Tuy nhiên, mối tương quan thuận chiều giữa chúng đang ngày 1 suy yếu trong thời gian gần đây.

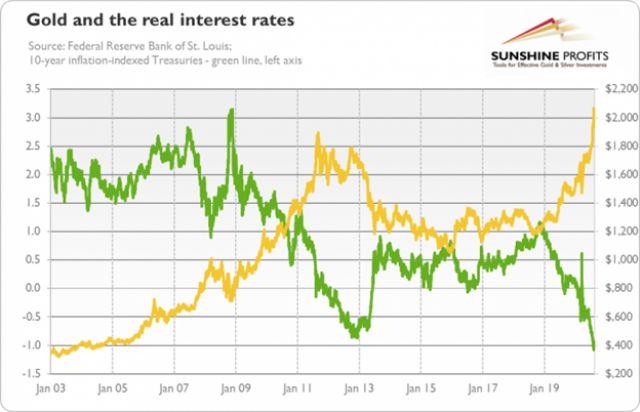

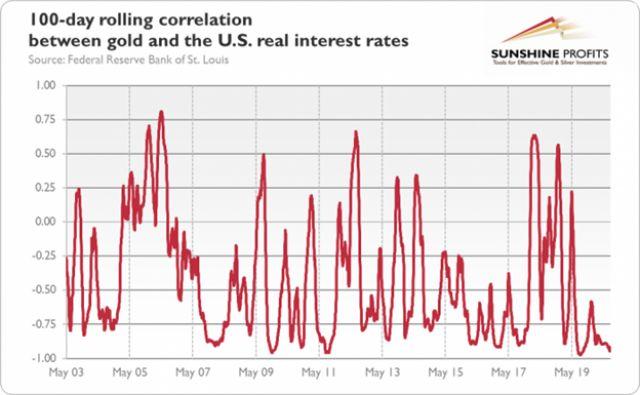

Tương tự, biểu đồ tiếp theo mô tả mối quan hệ giữa vàng và lãi suất thực, sử dụng dữ liệu gần đây hơn và lợi suất của TIPS. Một lần nữa, mối quan hệ nghịch đảo giữa cả hai biến trở nên rõ ràng hơn. Đó là điều hiển nhiên ngay từ cái nhìn đầu tiên, không cần bất kỳ phân tích định lượng nào.

Thực tế, hệ số tương quan là -0.85, vì vậy nó thực sự là mức tương quan âm rất mạnh. Và trong 100 ngày qua, nó thậm chí còn trở nên mạnh hơn (-0.95), như biểu đồ bên dưới cho thấy. Có thể thấy, mối tương quan giữa chúng không cố định mà liên tục thay đổi. Và vàng gần đây thậm chí còn trở nên nhạy cảm hơn với những thay đổi của lãi suất thực.

Tất cả điều đó có ý nghĩa gì đối với thị trường vàng? Vâng, như tôi đã nhắc lại nhiều lần, mối quan hệ chặt chẽ với đô la Mỹ và lãi suất thực bắt nguồn từ thực tế rằng vàng không chỉ đơn thuần là hàng hóa, mà nó còn là tài sản tiền tệ. Tất nhiên, giá vàng quốc tế được niêm yết bằng đồng đô la, vì vậy khi giá trị của đồng bạc xanh tăng (giảm) so với các đồng tiền khác trên thế giới, giá vàng có xu hướng giảm (tăng) theo đồng đô la Mỹ. Tuy nhiên, câu chuyện còn nhiều điều hơn thế. Vàng được xem như là một loại tiền tệ khác, hoặc 1 sự đặt cược chống lại đồng bạc xanh và các loại tiền tệ định danh khác, vì vậy trong giai đoạn khủng hoảng, giá vàng có xu hướng tăng lên khi niềm tin vào Fed (và các ngân hàng trung ương khác), chính phủ Hoa Kỳ và hệ thống tiền tệ hiện tại suy yếu.

Tất nhiên, lãi suất thực có mối liên hệ với tỷ giá hối đoái. Lãi suất càng thấp thì tiền tệ càng yếu. Vì vậy, lãi suất thấp có xu hướng làm suy yếu đồng bạc xanh, vốn cũng hỗ trợ vàng. Hơn nữa, vì vàng không đem lại bất cứ lợi suất nào, mức lãi suất thấp làm giảm chi phí cơ hội của việc nắm giữ vàng so với các tài sản khác. Và TIPS được sử dụng như một biện pháp bảo vệ chống lại lạm phát, giống như vàng, vì vậy chúng di chuyển cùng chiều.

Vậy khi lãi suất thấp, hoặc thậm chí âm xuất hiện, điều gì sẽ xảy ra? Khi lạm phát cao hoặc khi lãi suất danh nghĩa gần bằng không, điều đó đồng nghĩa tình hình kinh tế đang vô cùng nghiêm trọng hoặc thậm chí các ngân hàng trung ương đã mất quyền kiểm soát, điều này khiến các nhà đầu tư hướng tới vàng.

Hiện nay, lãi suất thực đang ở mức vô cùng thấp, do đó vẫn có rủi ro bật tăng trở lại. Tuy nhiên, lãi suất thực còn thấp hơn trong những năm 1970, vì vậy sự đảo chiều là không chắc chắn, đặc biệt là khi Fed thậm chí vẫn chưa nghĩ đến việc tăng lãi suất. Vì vậy, mặc dù ngân hàng trung ương Hoa Kỳ đã nhấn mạnh về việc không thực hiện ý tưởng kiểm soát đường cong lợi suất, lãi suất có thể vẫn ở mức cực thấp trong tương lai gần. Đó là một tin tuyệt vời cho vàng.

Khi nói đến đồng đô la Mỹ, chúng tôi thấy rằng nó đã đạt đỉnh trong thời gian gần đây. Tất nhiên, nó có thể tiếp tục tăng cao hơn, nhưng với vị thế “dovish” của Fed, mức lãi suất thực âm, sự tương đồng giữa các chính sách tiền tệ của Mỹ và các quốc gia khác, mức thâm hụt ngân sách và nợ liên bang Hoa Kỳ tăng vọt là những sóng gió khủng khiếp đối với đồng bạc xanh . Dĩ nhiên chúng tôi hiểu các ngân hàng trung ương và chính phủ khác cũng chẳng khá hơn là bao so với Mỹ, nhưng có vẻ như ngày càng nhiều người bắt đầu lo lắng về vị thế thống trị của đồng đô la Mỹ (mặc dù đồng bạc xanh, cùng với vàng, vẫn hoạt động như những tài sản trú ẩn quan trọng trong các cuộc khủng hoảng kinh tế). Vì vậy, nhiều nhà đầu tư có thể quan tâm đến việc mua vàng, loại tiền tệ tối thượng.