Đức và hành trình vượt qua thách thức: Viễn cảnh phục hồi kinh tế đang ở phía chân trời

Ngọc Lan

Junior Editor

Trong bối cảnh môi trường kinh doanh ngày càng suy giảm, dự báo tăng trưởng của chúng tôi dành cho nền kinh tế Đức đã thấp hơn đáng kể so với nhận định của đa số chuyên gia kinh tế trong suốt thời gian qua. Tuy nhiên, có những tia hy vọng le lói khi nền kinh tế Đức có thể sẽ khởi sắc nhẹ vào năm 2025, nhờ vào sự giảm bớt áp lực từ chính sách tiền tệ và cơn sốc lạm phát trước đó.

Gần đây, hàng loạt tin tức không mấy khả quan về nền kinh tế Đức đã xuất hiện. Tăng trưởng co hẹp trong quý II, khởi đầu quý III ảm đạm với sự sụt giảm 2.4% trong lĩnh vực sản xuất công nghiệp. Thêm vào đó, các chỉ số tâm lý tiếp tục đi xuống, cho thấy triển vọng cải thiện đáng kể trong ngắn hạn là không mấy khả quan.

Hệ quả là, dự kiến sản lượng kinh tế của Đức trong nửa cuối năm sẽ khó vượt qua mức trước đại dịch. Nhìn lại chặng đường 5 năm trì trệ - nếu không tính đến sự sụt giảm tạm thời do đại dịch COVID-19 - ngày càng có nhiều ý kiến cho rằng sự yếu kém này bắt nguồn từ những vấn đề cơ cấu. Thực tế, các nghiên cứu đã chỉ ra rằng trong những năm gần đây, sức hấp dẫn của Đức với tư cách là một điểm đến đầu tư đã suy giảm đáng kể so với các quốc gia khác.

Trước những tranh luận về sự suy giảm sức hấp dẫn của Đức như một điểm đến đầu tư, chính phủ nước này đã triển khai "Sáng kiến Thúc đẩy Tăng trưởng". Nhiều trong số 49 điểm của sáng kiến này được đánh giá là đang đi đúng hướng. Tuy nhiên, vẫn còn những hoài nghi về khả năng hiện thực hóa toàn bộ kế hoạch, cũng như tác động thực tế của chúng đối với tăng trưởng kinh tế. Thêm vào đó, kinh nghiệm cho thấy các biện pháp cải cách cơ cấu thường cần một khoảng thời gian đáng kể để phát huy hiệu quả. Do đó, có cơ sở để dự đoán rằng những giải pháp này sẽ chưa tạo ra đột phá đáng kể cho nền kinh tế, ít nhất là trong năm nay và phần lớn thời gian của năm tới.

Tình trạng trì trệ kéo dài của nền kinh tế Đức không chỉ bắt nguồn từ những yếu tố cơ cấu, mà còn chịu tác động từ một loạt các nhân tố bất lợi khác. Nổi bật trong số đó là chính sách tiền tệ, vốn đã trải qua giai đoạn thắt chặt mạnh mẽ trong năm 2022 và 2023, không chỉ ở khu vực Eurozone mà còn ở hầu hết các quốc gia công nghiệp phương Tây. Một nghiên cứu của ECB đã chỉ ra rằng tác động của chính sách tiền tệ lên khu vực sản xuất - vốn đòi hỏi vốn đầu tư lớn - mạnh mẽ hơn đáng kể so với lĩnh vực dịch vụ. Hệ quả là, với tỷ trọng sản xuất công nghiệp cao trong cơ cấu kinh tế, Đức có thể đã chịu ảnh hưởng nặng nề hơn từ các đợt tăng lãi suất so với phần lớn các nền kinh tế khác trong khu vực Eurozone.

Hơn thế nữa, thế mạnh của ngành sản xuất Đức nằm ở lĩnh vực tư liệu sản xuất, một lĩnh vực mà nhu cầu trong nước và quốc tế đã bị ảnh hưởng sâu sắc bởi điều kiện tài chính ngày càng khắc nghiệt. Tuy vậy, áp lực từ chính sách tiền tệ được kỳ vọng sẽ dần giảm bớt từ đây. Lý do là bởi phần lớn các đợt tăng lãi suất đã diễn ra cách đây hơn một năm, tạo điều kiện để nền kinh tế dần thích nghi với môi trường lãi suất cao hơn.

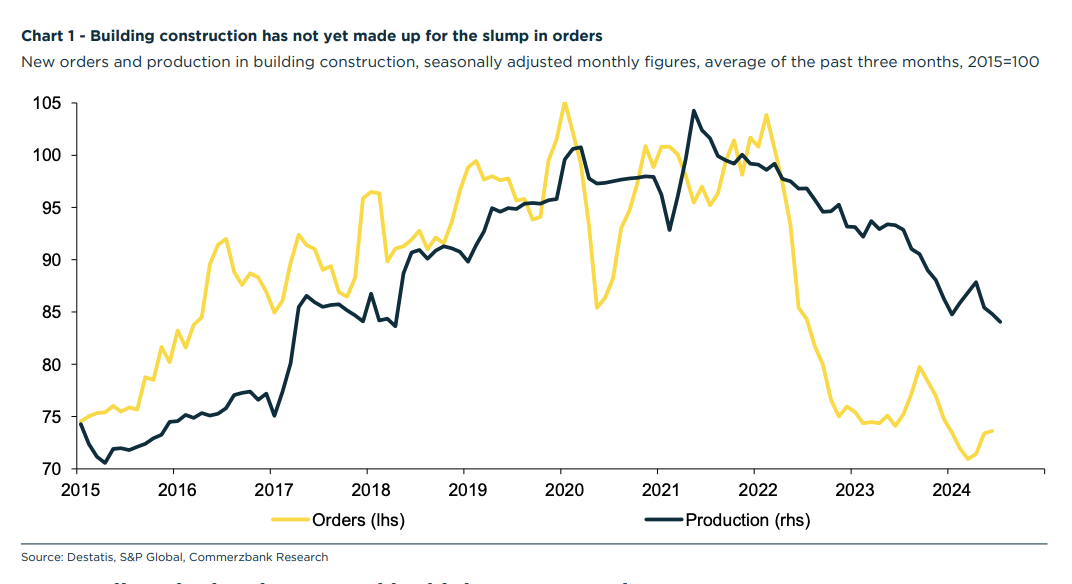

Mặc dù vậy, một sự chuyển biến nhanh chóng vẫn là điều khó có thể xảy ra. Minh chứng là các chỉ số tâm lý kinh tế gần đây lại một lần nữa suy giảm. Đáng chú ý, trong lĩnh vực xây dựng - đặc biệt là phân khúc xây dựng dân dụng - hoạt động sản xuất vẫn chưa được điều chỉnh toàn diện để phù hợp với mức đơn đặt hàng sụt giảm đáng kể (Biểu đồ 1). Tuy nhiên, bước sang năm tới, gánh nặng của lãi suất cao được dự báo sẽ giảm nhẹ, nhất là khi các đợt cắt giảm lãi suất chính sách bắt đầu lan tỏa tác động tích cực đến nền kinh tế từ giữa năm.

Ngành xây dựng vẫn chưa phục hồi sau sự sụt giảm các đơn đặt hàng

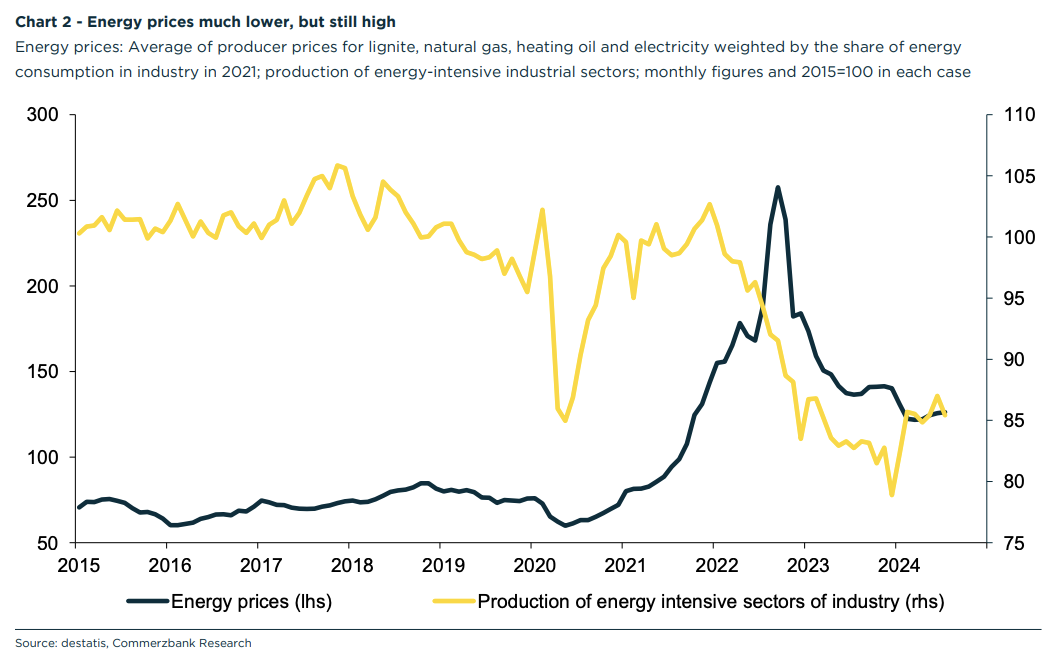

Trong bối cảnh này, một trở ngại khác đối với nền kinh tế xuất hiện, đó là giá năng lượng cao có dấu hiệu sẽ giảm bớt tầm ảnh hưởng. Sự leo thang chóng mặt của giá năng lượng trong giai đoạn 2021-2022 không thể phủ nhận đã tác động mạnh mẽ và khiến sản lượng các ngành công nghiệp năng lượng cao gần đây sụt giảm đáng kể so với mùa hè năm 2022 (Biểu đồ 2). Dù đã hạ nhiệt trong hai năm qua, giá năng lượng vẫn ở mức cao hơn nhiều so với thời kỳ tiền đại dịch. Điều này chắc chắn làm suy giảm sức hấp dẫn của Đức với tư cách là một trung tâm kinh doanh, đặc biệt khi so sánh với Hoa Kỳ và Trung Quốc, và có thể dẫn đến xu hướng di dời năng lực sản xuất trong dài hạn. Tuy nhiên, xét về triển vọng ngắn hạn - cụ thể là từ nay đến cuối năm sau - yếu tố đáng chú ý hơn là sự sụt giảm chi phí năng lượng đã khiến việc sản xuất một số mặt hàng tại Đức trở nên có lợi nhuận trở lại, từ đó thúc đẩy sản lượng trong các lĩnh vực này tăng nhẹ gần đây.

Giá năng lượng đã sụt giảm đáng kể, tuy nhiên vẫn còn ở mức cao

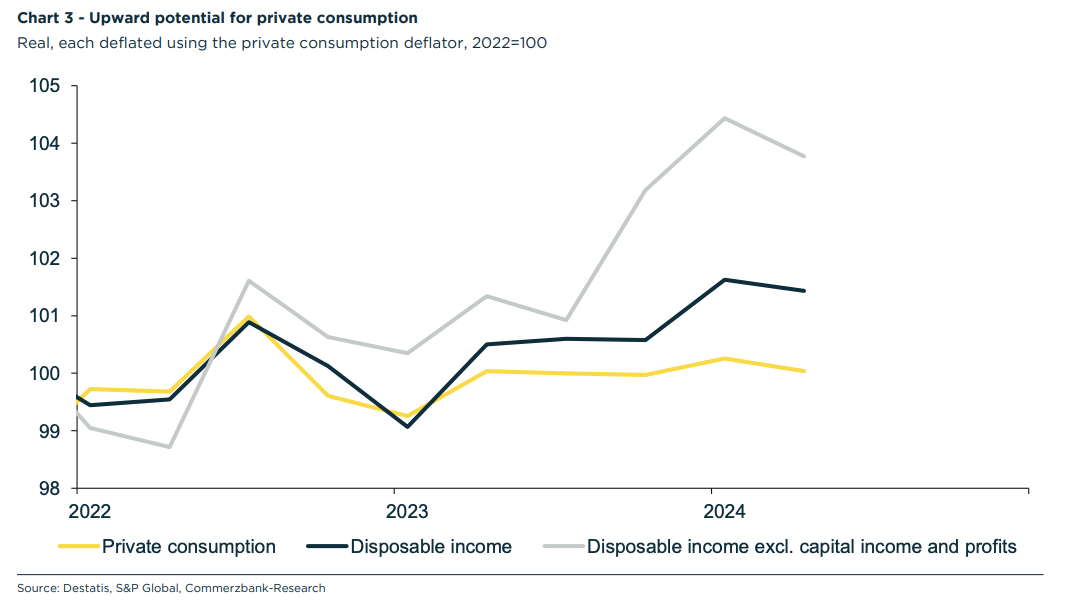

Mức tiêu dùng của các hộ gia đình tư nhân liên tục gây thất vọng trong những quý gần đây. Xét về mặt giá trị thực, con số này đã đình trệ trong suốt hai năm rưỡi qua, bất chấp thu nhập khả dụng của toàn bộ các hộ gia đình đã tăng nhanh hơn mức lạm phát kể từ năm 2022, dẫn đến mức tăng thu nhập thực tế 1.5% (Biểu đồ 3). Đáng chú ý, thu nhập khả dụng không bao gồm thu nhập từ vốn và lợi nhuận - được xem là yếu tố quan trọng hơn đối với xu hướng tiêu dùng tư nhân - đã tăng gần 4% so với mức trung bình của năm 2022.

Triển vọng tăng trưởng của chi tiêu cá nhân

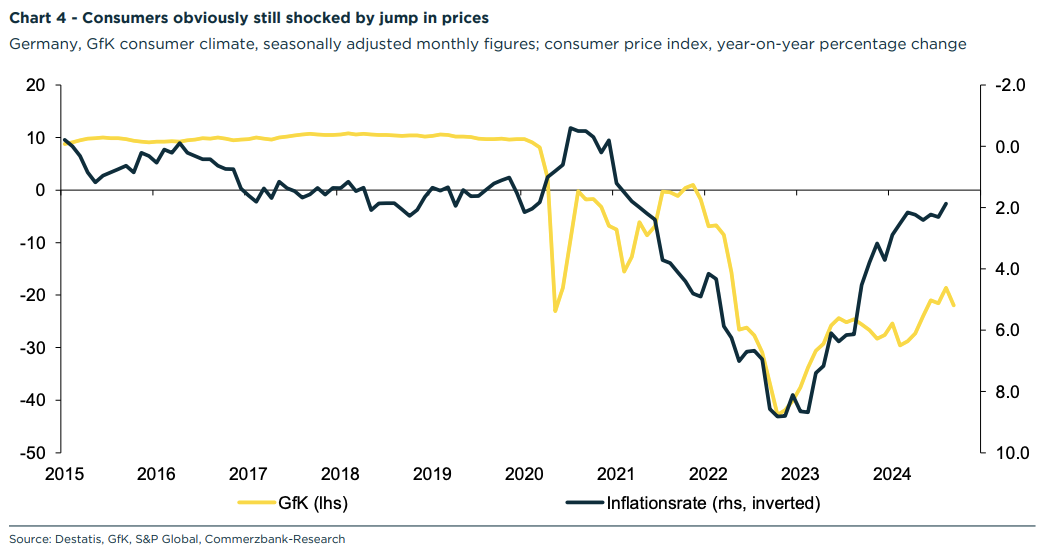

Xét về dài hạn, sự gia tăng thu nhập thực tế sẽ là động lực thúc đẩy tiêu dùng. Tuy nhiên, dường như các hộ gia đình tư nhân vẫn chưa thể vượt qua được cú sốc của hai năm vừa qua, khi mà lạm phát tăng vọt đã khiến thu nhập thực tế của họ sụt giảm đáng kể. Minh chứng rõ nét là tâm lý tiêu dùng vẫn còn cách xa mức hồi phục sau cú sụp đổ do giá cả leo thang, mặc dù tỷ lệ lạm phát đã quay trở lại mức trước đây (Biểu đồ 4).

Người tiêu dùng vẫn bị sốc trước sự tăng vọt của giá cả

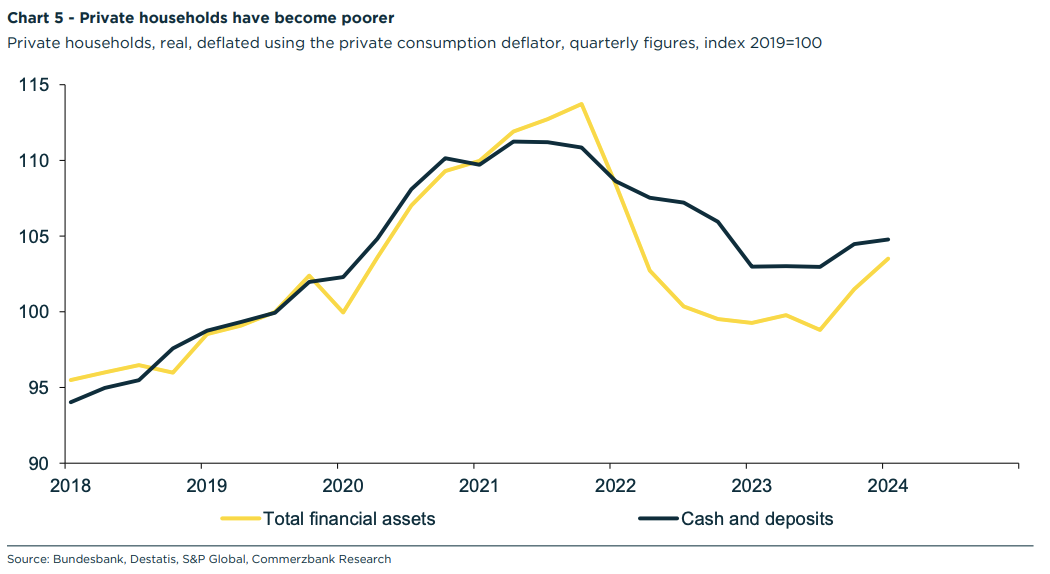

Hiện tượng này có thể được lý giải như sau: Tổng thu nhập thực tế của toàn bộ hộ gia đình hiện nay đã vượt qua mức trước đại dịch nhờ tỷ lệ việc làm tăng. Tuy nhiên, điều này lại không đúng khi xét riêng từng hộ gia đình. Thực tế, mức thù lao thực tế tính theo giờ làm việc trong quý II thậm chí còn thấp hơn một chút so với thời điểm trước khi đại dịch bùng phát. Đáng chú ý hơn, những tổn thất về giá trị tài sản tài chính thực tế của các hộ gia đình vẫn chưa được bù đắp. Sức mua của tiền mặt và tiền gửi ngân hàng mà các hộ gia đình nắm giữ đã sụt giảm gần 6% so với giữa năm 2021, trong khi tổng tài sản tài chính cũng cho thấy mức suy giảm tương đương (Biểu đồ 5).

Tài sản của các hộ gia đình sụt giảm

Việc dự đoán chính xác thời gian kéo dài của xu hướng thắt chặt chi tiêu trong các hộ gia đình tư nhân là một bài toán khó. Tuy nhiên, hiện tại vẫn chưa xuất hiện dấu hiệu nào cho thấy sẽ có sự chuyển biến đột phá, điều này hàm ý rằng những tác động tích cực đối với nền kinh tế từ khía cạnh này cũng khó có thể hiện hữu trước năm sau.

Một yếu tố tiêu cực vẫn còn tồn tại: Trung Quốc

Trong bức tranh kinh tế toàn cầu hiện nay, mối quan hệ thương mại suy giảm với Trung Quốc vẫn là một rào cản đáng kể. Trong quá khứ, sự khao khát hàng hóa Đức của thị trường Trung Quốc, cùng với vị thế vững chắc của các tập đoàn Đức tại đây, đã là động lực chính thúc đẩy nền kinh tế Đức vượt trội so với mức trung bình của khu vực Eurozone trong nhiều năm liền.

Tuy nhiên, gần đây, xu hướng xuất khẩu của khu vực Eurozone - dựa trên dữ liệu đã loại trừ yếu tố lạm phát và mùa vụ - đang cho thấy dấu hiệu suy giảm rõ rệt (Biểu đồ 6). Nguyên nhân của tình trạng này không chỉ đến từ sự trì trệ của nhu cầu nội địa Trung Quốc, mà còn bởi chiến lược dịch chuyển sản xuất của các công ty Đức và chính sách "tự cường" của Bắc Kinh. Chính phủ Trung Quốc đang nỗ lực giảm phụ thuộc vào nguồn cung nước ngoài bằng cách ưu ái các nhà sản xuất hàng hóa đầu tư trong nước.

Xuất khẩu từ khu vực Eurozone vào Trung Quốc suy giảm

Đáng tiếc là, những yếu tố này khó có thể thay đổi trong tương lai gần. Thậm chí, tình trạng dư thừa công suất trong nhiều lĩnh vực tại Trung Quốc có thể sẽ khiến cuộc cạnh tranh từ các nhà cung cấp nước này trở nên khốc liệt hơn trên nhiều thị trường. Điều này sẽ tạo ra áp lực nặng nề, đặc biệt là đối với ngành công nghiệp của các nước khác.

Tổng kết: Ánh sáng phục hồi le lói, nhưng có lẽ phải đợi sang năm sau

Nhìn chung, viễn cảnh kinh tế đang có những tín hiệu tích cực. Gánh nặng từ chính sách tiền tệ thắt chặt và giá năng lượng cao đang dần được gỡ bỏ, mở ra cơ hội cho nền kinh tế hồi phục trong những quý tới. Điều này đáng mừng, dù vẫn còn đó những thách thức từ thị trường Trung Quốc và những vấn đề cố hữu trong cơ cấu kinh tế Đức.

Tuy nhiên, việc dự đoán chính xác thời điểm khởi sắc vẫn còn nhiều biến số. Hai yếu tố khó lường là thời gian cần thiết để chính sách tiền tệ phát huy hiệu quả và khoảng thời gian các hộ gia đình cần để vượt qua cơn bão lạm phát. Thêm vào đó, các chỉ số tâm lý gần đây suy giảm và ngành xây dựng vẫn đang trong giai đoạn điều chỉnh, cho thấy sự phục hồi có thể sẽ chưa diễn ra trong năm nay.

Tăng trưởng: Kỳ vọng khiêm tốn trong bối cảnh thách thức

Mặc dù có những dấu hiệu tích cực, nhiều yếu tố cho thấy khó có khả năng xảy ra một cuộc bứt phá ngoạn mục. Thay vào đó, chúng ta nên đặt kỳ vọng vào một sự hồi phục từng bước và vững chắc. Bên cạnh những vấn đề cơ cấu tồn đọng, chính sách tiền tệ dự kiến sẽ được nới lỏng một cách thận trọng và dần dần. Điều này sẽ giúp giảm bớt áp lực, nhưng khác với các chu kỳ kinh tế trước đây, chúng ta khó có thể trông đợi vào một cú hích mạnh mẽ từ chính sách. Cộng thêm vào đó là những bất ổn từ thị trường Trung Quốc. Dựa trên những phân tích trên, dự báo của chúng tôi cho thấy nền kinh tế Đức sẽ tăng trưởng khiêm tốn ở mức 0.5% trong năm tới.

Commerzbank