Giá vàng: 27 nghìn USD/ounce

Tùng Nguyễn, CFA, CMT

Economist

Trước đây tôi từng dự báo giá vàng lên mức 15 nghìn USD/ounce. Hôm nay tôi cập nhật dự báo của mình.

Tôi không nói mức giá này để gây sự chú ý hay gây sốc cho mọi người. Mức giá đó không phải là phỏng đoán; đó là kết quả của sự phân tích nghiêm túc.

Tất nhiên, không có gì đảm bảo điều đó sẽ xảy ra. Nhưng dự báo này dựa trên những công cụ và mô hình tốt nhất hiện có đã được chứng minh là chính xác trong nhiều bối cảnh khác.

Đây là cách tôi đi đến dự báo mức giá đó…

Phân tích này bắt đầu bằng một câu hỏi đơn giản: Mức giá không giảm phát neo theo bản vị vàng mới là bao nhiêu?

Không có ngân hàng trung ương nào trên thế giới muốn có bản vị vàng. Tại sao họ làm vậy? Hiện tại, họ kiểm soát bộ máy tiền tệ toàn cầu (còn gọi là tiền pháp định).

Họ không có hứng thú với loại tiền mà họ không thể kiểm soát. Phải mất khoảng 60 năm từ 1914–1974 để đẩy vàng ra khỏi hệ thống tiền tệ. Không có ngân hàng trung ương nào muốn cho vàng quay trở lại.

Tuy nhiên, nếu Các NHTW không có lựa chọn thì sao? Điều gì sẽ xảy ra nếu niềm tin vào các loại tiền tệ pháp định sụp đổ do sự kết hợp của việc tạo ra tiền quá mức, sự cạnh tranh từ Bitcoin, mức nợ đô la cực cao, một cuộc khủng hoảng tài chính mới, chiến tranh hoặc thiên tai?

Trong trường hợp đó, các ngân hàng trung ương có thể quay trở lại với vàng không phải vì họ muốn mà vì họ phải lập lại trật tự cho hệ thống tiền tệ toàn cầu.

Kịch bản đó đặt ra câu hỏi: Giá vàng mới trong một hệ thống trong đó đô la được tự do trao đổi lấy vàng ở một mức giá cố định là bao nhiêu?

Nếu giá đô la quá cao, các nhà đầu tư sẽ bán vàng để lấy đô la và chi tiêu thoải mái. Các ngân hàng trung ương sẽ phải tăng cung tiền để duy trì trạng thái cân bằng. Đó là một kết quả lạm phát.

Nếu giá đô la quá thấp, các nhà đầu tư sẽ xếp hàng để đổi đô la lấy vàng và sau đó tích trữ vàng. Các ngân hàng trung ương sẽ phải giảm cung tiền để duy trì trạng thái cân bằng. Điều đó làm giảm vận tốc và giảm phát.

Điều tương tự như trường hợp sau đã xảy ra ở Anh vào năm 1925 khi Anh trở lại chế độ bản vị vàng ở mức giá thấp phi thực tế. Kết quả là Vương quốc Anh bước vào cuộc Đại suy thoái trước các nền kinh tế phát triển khác vài năm.

Điều tương tự như trường hợp trước đây đã xảy ra ở Mỹ vào năm 1933, khi Cục Dự trữ Liên bang phá giá đồng đô la so với vàng. Người dân không được phép sở hữu vàng nên không có việc mua lại vàng hàng loạt. Tuy nhiên, giá các mặt hàng khác lại tăng mạnh.

Đó là bước ngoặt của sự mất giá. Kết quả là lạm phát đã giúp đưa Hoa Kỳ thoát khỏi tình trạng giảm phát và thúc đẩy nền kinh tế trong giai đoạn 1933–1936 trong thời kỳ Đại suy thoái. (Fed đã gây ra một cuộc suy thoái nghiêm trọng khác vào năm 1937–1938 với sự kém cỏi thường thấy của họ.)

Mục tiêu chính sách rõ ràng là đạt được mức giá “vừa phải” bằng cách duy trì sự cân bằng hợp lý giữa vàng và đô la. Hoa Kỳ đang ở vị thế lý tưởng để thực hiện điều này bằng cách bán vàng từ kho dự trữ của Kho bạc, khoảng 8,100 tấn (261.5 triệu troy ounce) hoặc mua vàng trên thị trường mở bằng tiền Fed mới in.

Mục tiêu là duy trì giá vàng tính theo đồng đô la trong một phạm vi hẹp xung quanh mức giá cố định.

Giá thế nào là vừa phải? Câu hỏi này rất dễ trả lời, tùy thuộc vào một vài giả định.

Cung tiền M1 của Hoa Kỳ là 17.9 nghìn tỷ USD. (Tôi sử dụng M1, một đại diện hợp lý cho tiền lưu thông hàng ngày).

M1 là gì? Đây là nguồn cung có tính thanh khoản cao nhất và tiền dễ chuyển thành tiền mặt nhất.

Nó chứa tiền mặt thực tế (hóa đơn và tiền xu), dự trữ ngân hàng (những gì thực sự được giữ trong kho tiền) và tiền gửi không kỳ hạn (tiền trong tài khoản có thể dễ dàng chuyển thành tiền mặt).

Người ta cần đưa ra giả định về tỷ lệ phần trăm vàng hỗ trợ cho lượng cung tiền cần thiết để duy trì niềm tin. Tôi giả định mức độ kĩ quỹ 40% cho vàng. (Đây là yêu cầu pháp định đối với Fed từ năm 1913–1946. Sau đó là 25%, rồi đến 0% ngày nay).

Áp dụng tỷ lệ 40% cho nguồn cung tiền 17.9 nghìn tỷ USD có nghĩa là cần có 7.2 nghìn tỷ USD vàng.

Áp dụng mức định giá 7.2 nghìn tỷ USD cho 261.5 triệu troy ounce mang lại giá vàng là 27,533 USD/ounce.

Đó chính là mức giá vàng cân bằng không gây giảm phát trong bản vị vàng toàn cầu mới. Tất nhiên, cung tiền luôn biến động; gần đây vàng đã tăng lên mạnh mẽ, đặc biệt là ở Mỹ.

Vẫn còn chỗ để tranh luận về việc liệu tỷ lệ kí quỹ 40% là quá cao hay quá thấp. Tuy nhiên, giả định của tôi là vừa phải dựa trên lịch sử và kinh tế tiền tệ. Giá vàng tính bằng đô la trên 25,000 USD/ounce theo bản vị vàng mới không phải là điều quá đáng.

Rõ ràng, bạn nhận được khoảng 12,500 USD mỗi ounce nếu bạn giả định mức dự trữ vàng bằng 20% cung tiền. Có rất nhiều biến số trong trò chơi.

Mô hình này cũng đơn giản. Nó dựa vào các yếu tố mà chúng ta đã học trong tuần đầu tiên của cuốn Giới thiệu về Kinh tế - cung và cầu.

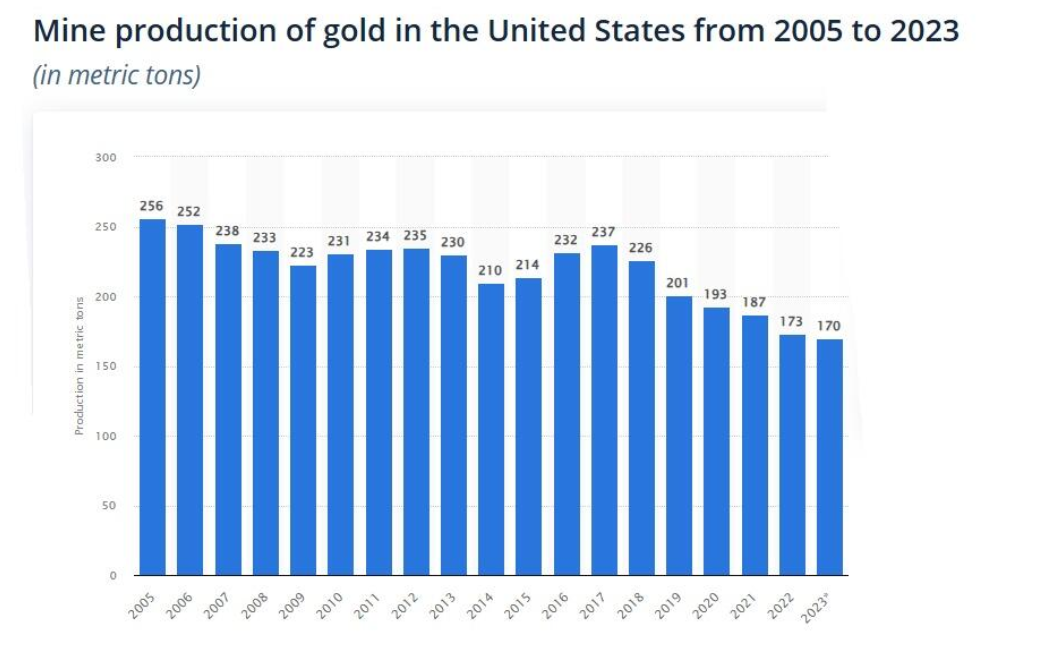

Sự biến động đáng kể nhất về phía cung là sự sụt giảm sản lượng khai thác mới. Như biểu đồ dưới đây, sản lượng khai thác vàng ở Mỹ đã giảm đều đặn kể từ năm 2017.

Những con số này cho thấy mức giảm 28% trong 7 năm, cùng thời điểm giá vàng tăng và các công ty khai thác có động lực mở rộng sản lượng.

Điều đó không có nghĩa là thế giới đã đạt tới “đỉnh vàng” (sản lượng có thể tăng trong tương lai vì nhiều lý do). Tuy nhiên, những người liên hệ của tôi trong cộng đồng khai thác mỏ luôn báo cáo rằng vàng đang trở nên khó tìm nguồn hơn và chất lượng quặng mới được phát hiện tốt nhất chỉ ở mức thấp đến trung bình.

Sản lượng không thay đổi, mọi thứ giữ nguyên, có xu hướng đặt mức giá sàn và hỗ trợ đẩy giá cao hơn dựa trên các yếu tố khác.

Phía cầu chủ yếu được thúc đẩy bởi các ngân hàng trung ương, quỹ ETF, quỹ phòng hộ và hoạt động mua bán cá nhân. Các nhà đầu tư tổ chức truyền thống không phải là nhà đầu tư lớn vào vàng. Phần lớn nhu cầu từ các quỹ phòng hộ được thực hiện bằng các công cụ phái sinh như hợp đồng tương lai vàng.

Các công cụ phái sinh thường không liên quan đến việc giao vàng vật chất. Chúng liên quan đến “vàng giấy” vượt xa nguồn cung vàng vật chất thực tế. Chính thị trường vàng giấy này tạo ra sự biến động trên thị trường vàng chứ không phải bản thân vàng.

Trong khi đó, nhu cầu vàng của ngân hàng trung ương đã tăng từ dưới 100 tấn năm 2010 lên 1,100 tấn vào năm 2022, tăng 1000% trong 12 năm. Nhu cầu vàng của ngân hàng trung ương vẫn mạnh vào năm 2023 với 800 tấn được mua cho đến ngày 30 tháng 9.

Điều đó khiến nhu cầu vàng của ngân hàng trung ương trên đà đạt kỷ lục mới. Không có dấu hiệu nào cho thấy nhu cầu đó sẽ chậm lại vào năm 2024.

Nhìn chung, bức tranh là nguồn cung không thay đổi và nhu cầu ngày càng tăng, chủ yếu dưới hình thức mua hàng chính thức của các ngân hàng trung ương.

Cuối cùng, một chút toán học cơ bản sẽ hữu ích trong việc hiểu giá vàng tính theo đô la có thể vượt qua mức 25,000 USD/ounce trong hai năm tới như thế nào. Vì mục đích này, chúng tôi giả định mức giá xuất phát điểm là 2,000 USD/ounce (mặc dù vàng gần đây đã ở phạm vi 2.300 USD và không có dấu hiệu giảm trở lại mức 2.000 USD).

Nhưng vì mục đích chứng minh, chúng tôi sẽ giữ nó đơn giản.

Việc tăng từ 2,000 USD/ounce lên 3,000 USD/ounce là một bước tiến lớn. Đó là mức tăng 50% và có thể dễ dàng mất một năm hoặc hơn. Ngoài ra, mức tăng thêm từ 3,000 USD lên 4,000 USD là mức tăng 33%: một đợt tăng giá lớn khác. Mức tăng thêm từ 4.000 USD/ounce lên 5.000 USD/ounce là mức tăng thêm 25%.

Nhưng hãy chú ý đến xu hướng. Mỗi mức tăng là 1,000 USD/ounce, nhưng tỷ lệ phần trăm tăng giảm từ 50% xuống 33% xuống 25%. Đó là bởi vì điểm bắt đầu cao hơn trong khi mức tăng 1,000 USD là không đổi. Mỗi lần nhảy 1,000 đô la lần tiếp theo thể hiện mức tăng phần trăm nhỏ hơn (và dễ dàng hơn) so với lần trước.

Mô hình này tiếp tục. Việc tăng từ 9,000 USD/ounce lên 10,000 USD/ounce chỉ là mức tăng 11%. Việc tăng từ 14,000 USD/ounce lên 15,000 USD/ounce chỉ là mức tăng 7%. Vàng có thể biến động 1% trong một ngày giao dịch, đôi khi là 2% hoặc hơn.

Một ví dụ điển hình là việc tăng từ 99,000 USD/ounce lên 100,000 USD/ounce là khoảng 1%. Việc kiếm được 1,000 đô la đó thậm chí còn dễ dàng hơn khi chúng ta tiến gần đến mức giá vàng được tính toán của tôi là 27,533 đô la.

Bài học cho bạn với tư cách là một nhà đầu tư là hãy mua vàng ngay bây giờ.

Khi giá tiếp tục tăng, bạn sẽ nhận được nhiều vàng hơn cho số tiền của mình ban đầu đầu và tỷ lệ lợi nhuận cao khi vàng tăng từ mức tham chiếu thấp hơn. Đến cuối chặng đường dài vượt qua mức 25,000 USD/ounce, bạn sẽ thu được nhiều lợi nhuận hơn vì bạn bắt đầu với nhiều vàng hơn.

Những người khác sẽ nhảy lên tàu, khi mà bạn đã có một chỗ ngồi thoải mái.

ZeroHedge

")

")