Giao dịch trở nên khó khăn khi mọi người có thể nhận ra bong bóng

Nam Anh

Senior Economic Analyst

Đúng là hiệu suất thị trường tài sản có thể không tương xứng với những gì thường thấy ở bong bóng khẩu vị rủi ro, nhưng rõ ràng điều đó không có nghĩa là không có bất cứ sự bất hợp lý nào đang diễn ra

Đội hình chính sách trong mơ mới ở Washington, DC nghe có vẻ giống như đoạn kết của 1 mẩu chuyện cười cũ rích. Hỏi: Bạn nhận được gì khi kết hợp hai chủ tịch Fed gần nhất với một cuốn séc chi tiêu khổng lồ? Trả lời: một bong bóng tài sản đầu cơ? Đó không hẳn là một trò đùa sẽ nhận được nhiều sự tán thưởng, nhưng nhiều kẻ đánh cược có thể đã chuẩn bị sẵn sàng để mang đến cho bộ đôi năng động Jerome Powell và Janet Yellen sự hoan nghênh nhiệt liệt. Tại thời điểm này, rõ ràng rằng việc nắm bắt tâm lý không hề kém, nếu không muốn nói là còn quan trọng hơn việc nắm vững các nguyên tắc cơ bản về kinh tế và tài chính. Tôi đoán một trong những câu hỏi quan trọng là còn bao nhiêu "kẻ ngu ngốc hơn" chưa xuất hiện.

Khi tôi viết bài này vào sáng thứ ba, sự tập trung của thị trường dường như đã chuyển hướng trở lại tác động có lợi của chính sách kích thích đối với các tài sản rủi ro. Sự đánh đổi giữa tăng trưởng thực tế và lạm phát sẽ là một trong những chủ đề chính của năm 2021- hoặc có vẻ như cho đến nay – và có lẽ điều hợp lý là mong đợi 1 chút sự biến động của tâm lý thị trường trong năm nay.

Nền tảng cho mọi thứ đang diễn ra chính là cảm giác rằng chúng ta đang ở trong một loại thị trường tài chính Fantasyland. Đúng là hiệu suất thị trường tài sản có thể không tương xứng với những gì thường thấy ở bong bóng khẩu vị rủi ro, nhưng rõ ràng điều đó không có nghĩa là không có bất cứ sự bất hợp lý nào đang diễn ra. Tất nhiên, cách thức người ta tiếp cận một thị trường trông giống như bong bóng là vấn đề sở thích cá nhân, nhưng nó có thể tạo ra sự khác biệt đáng kể về số tiền bạn có thể kiếm được từ sự điên cuồng.

Theo một nghĩa nào đó, bạn đang chơi bằng tiền của nhà cái, nhưng tất nhiên một điểm phần trăm hiển thị trong báo cáo lợi nhuận của bạn, bạn sẽ coi đó là của mình và không muốn cho nó đi. Kiếm lời, dù nhỏ, từ những thứ đã chứng kiến mức tăng giá khủng khiếp là một hành động thận trọng hợp lý, nhưng nó có thể khiến bạn cảm thấy khá ngu ngốc nếu bạn thoát ra chỉ để ngồi ngoài chứng kiến 1 cú vụt tăng khủng khiếp hơn. Một cách để đối phó với những hành động giá như vậy chỉ đơn giản là sử dụng các mức “trailing stop”, điều này nghe có vẻ tuyệt vời về mặt lý thuyết nhưng có thể phức tạp hơn một chút trong thực tế.

Tôi đã xem xét vấn đề này và không có gì ngạc nhiên khi không có công thức kỳ diệu nào về vị trí đặt điểm dừng lỗ cho phép bạn hưởng lợi trọn vẹn từ sự gia tăng của giá, cũng như giúp bạn thoát ra duy nhất trong trường hợp thị trường đảo chiều. Mỗi bong bóng đều có hành động giá và mức giảm giá riêng của nó, và một trong những thách thức của việc thoát ra sớm là biết làm thế nào, khi nào (nếu hợp lý) để quay trở lại.

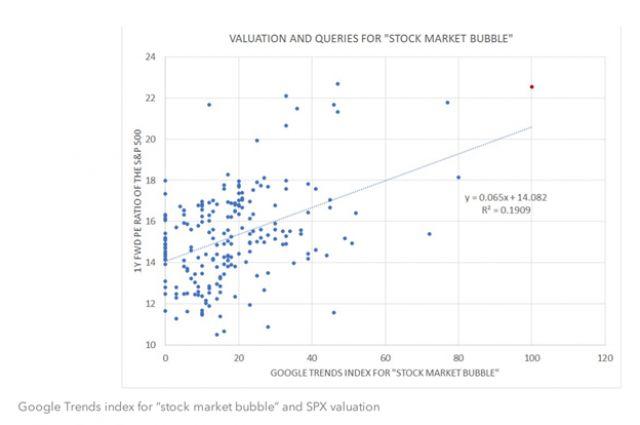

Nhưng chúng ta đừng đùa: tâm lý nhà đầu tư cá nhân đang khá sôi sục. Trên thực tế, dữ liệu Google Trends cho cụm từ "bong bóng thị trường chứng khoán" hiện đang ở mức cao nhất mọi thời đại kể từ năm 2004. Tôi đoán rằng thật sự có mối tương quan thuận chiều giữa các truy vấn của công cụ tìm kiếm và định giá thị trường; như bạn có thể thấy từ chấm đỏ trên biểu đồ phân tán bên dưới, chúng ta hiện đang ở một thái cực khá cô lập.

Sau đây là một câu hỏi thú vị. Hành vi chung của thị trường có thay đổi không nếu mọi người đều tin rằng chúng ta đang ở trong bong bóng? Để chắc chắn, bằng chứng thực nghiệm dường như ủng hộ lý thuyết cũ của George Soros - rằng khi bạn phát hiện ra bong bóng thị trường, bạn phải lao vào và mua bằng mọi giá. Nhưng động lực đó có thay đổi không nếu mọi người cho rằng đó là bong bóng - tức là nếu mọi người đều đang thiết lập các mức “trailing stop” (theo nghĩa đen hoặc trong tâm trí của họ)?

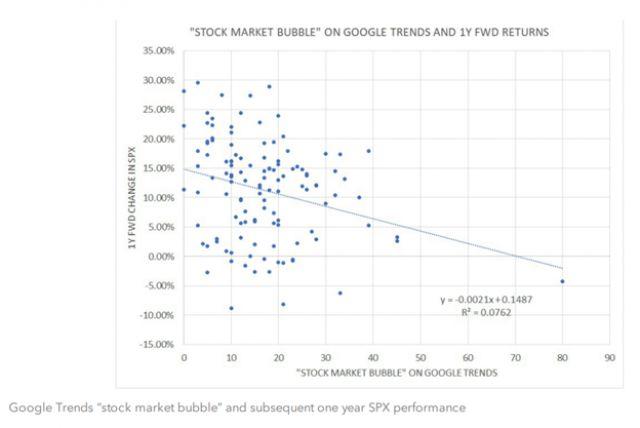

Bạn có lẽ sẽ phải nghĩ rằng câu trả lời là có, nhưng tất nhiên có thể mất một thời gian để thành hiện thực. Đương nhiên bạn sẽ mong đợi những hành vi khác biệt từ một người biết rằng họ đang chơi với tiền nhà cái so với một người tin vào những mô hình mới, những sự phá cách và rằng “lần này thực sự khác”. Có mối tương quan ngược chiều giữa dữ liệu Google Trends bên trên và hiệu suất thị trường trong thời gian sau đó, nhưng quan hệ này khá yếu. Biểu đồ phân tán bên dưới hiển thị dữ liệu kể từ năm 2010, vì phần lớn khoảng thời gian trước đó có dữ liệu không đầy đủ được điền bởi các số không.

Cá nhân tôi đã giao dịch dựa trên 1 nhận định rằng sự hưng phấn của thị trường chứng khoán có thể tiếp diễn trong một hoặc hai tháng nữa, nhưng sẽ gặp một số cú sốc vào đầu mùa xuân. Tháng 3 thường chứng kiến sự đảo ngược của các xu hướng đầu năm, và khoảng thời gian này trong năm nay có lẽ sẽ đi kèm với những dữ liệu lạm phát cao hơn. Đúng là Fed đã bắt đầu chiến dịch PR của mình để đẩy lùi ý tưởng rằng lạm phát đã đến gần và có lẽ các thị trường nói chung sẽ xem xét nó. Nhưng nếu bạn nghĩ đó là bong bóng và tôi nghĩ đó là bong bóng, chúng ta sẽ làm gì vào thời điểm thị trường ngừng tăng?