Hạ cánh mềm liệu có khả thi? (Phần II: Định lượng các giai đoạn Hạ cánh mềm, Lạm phát đình trệ và Suy thoái)

Huyền Trần

Junior Analyst

Trong phần thứ hai này, chúng tôi tập trung vào việc định lượng các giai đoạn hạ cánh mềm, lạm phát đình trệ và suy thoái kể từ sau năm 1950. Đây là lần đầu tiên một khung phân tích được xây dựng để định lượng các giai đoạn hạ cánh mềm của nền kinh tế Mỹ. Theo ước tính của chúng tôi, trong giai đoạn này có 13 lần xảy ra lạm phát đình trệ và 13 lần nền kinh tế hạ cánh mềm. Trong khi đó, theo số liệu của NBER, có 11 lần suy thoái trong cùng thời kỳ. Ở phần tiếp theo, chúng tôi sẽ giới thiệu một mô hình probit để dự đoán xác suất của ba kịch bản kinh tế trong vòng bốn quý tới. Những dự đoán này sẽ giúp định hướng các chính sách tiền tệ, vì các quyết định trong lĩnh vực này thường bị chi phối bởi triển vọng kinh tế trong tương lai gần.

Hạ Cánh Mềm, Lạm Phát Đình Trệ và Suy Thoái: Ba Yếu Tố Định Hướng Chính Sách Tiền Tệ

Trong phần đầu tiên của loạt bài này, chúng tôi đã giới thiệu khung phân tích để phân chia triển vọng kinh tế Hoa Kỳ thành ba chế độ: suy thoái, hạ cánh mềm và lạm phát đình trệ. Chúng tôi chọn ba chế độ này vì chúng có những khác biệt cấu trúc, dẫn đến các quyết định chính sách tiền tệ khác nhau. Chẳng hạn, nếu dự báo suy thoái, chính sách tiền tệ thường sẽ nới lỏng để hỗ trợ nền kinh tế (như trong bốn lần suy thoái gần đây). Ngược lại, nếu dự báo lạm phát đình trệ, chính sách sẽ cần thắt chặt, như đã thấy trong các cuộc suy thoái vào thập niên 1980.

Chúng tôi tự hào là những người đầu tiên phát triển khung phân tích để định lượng các giai đoạn hạ cánh mềm của kinh tế Mỹ. Trong một loạt bài trước đây, chúng tôi đã ước tính có 13 giai đoạn lạm phát đình trệ kể từ năm 1950, bao gồm năm giai đoạn nhẹ, bốn giai đoạn vừa và bốn giai đoạn nghiêm trọng. Theo số liệu từ Cục Nghiên cứu Kinh tế Quốc gia (NBER), có 11 lần suy thoái trong cùng thời kỳ. Từ những giai đoạn lịch sử này, các nhà phân tích có thể xây dựng khung để dự đoán xác suất xảy ra từng kịch bản trong tương lai gần, giúp định hướng các quyết định chính sách tiền tệ.

Định Lượng Các Giai Đoạn Hạ Cánh Mềm: Phương Pháp Tiếp Cận Mới

Chúng tôi giả định rằng, khi tăng trưởng kinh tế yếu, chính sách tiền tệ cần được nới lỏng để thúc đẩy nền kinh tế, còn khi tăng trưởng mạnh, cần thắt chặt để tránh tình trạng quá nóng. Một giai đoạn tăng trưởng ổn định (nền kinh tế phát triển vừa phải) sẽ không yêu cầu điều chỉnh lớn trong chính sách tiền tệ. Do đó, chúng tôi định nghĩa hạ cánh mềm là giai đoạn tăng trưởng theo xu hướng ổn định.

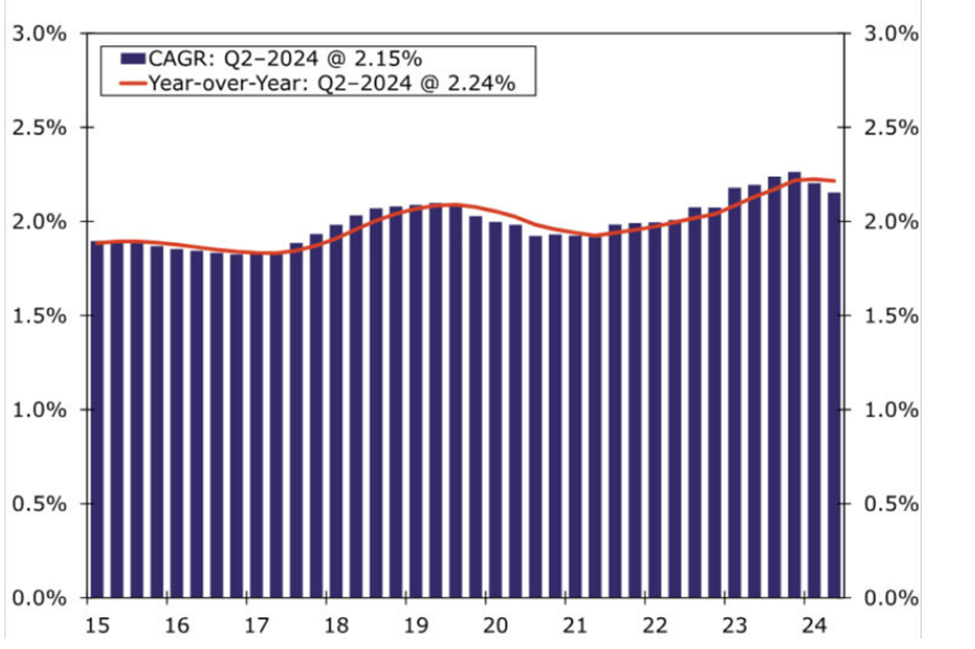

Để xác định các giai đoạn hạ cánh mềm, chúng tôi sử dụng chuỗi GDP thực tiềm năng của Văn phòng Ngân sách Quốc hội (CBO) cho nền kinh tế Hoa Kỳ (Hình 1) làm tiêu chuẩn, kết hợp với tốc độ tăng trưởng GDP thực (Hình 2). Trong phương pháp này, chúng tôi so sánh tốc độ và thời gian tăng trưởng thực với dự báo của CBO để xác định khi nào nền kinh tế trải qua hạ cánh mềm.

Tăng trưởng GDP tiềm năng của Hoa Kỳ

Tăng trưởng GDP thực của Hoa Kỳ

Chúng tôi áp dụng một phương pháp biến thiên theo thời gian để theo dõi sự thay đổi liên tục của nền kinh tế. Trong giai đoạn đầu, chúng tôi sử dụng các mốc thời gian chu kỳ kinh doanh của NBER để phân chia tỷ lệ tăng trưởng GDP thực tiềm năng của CBO thành các giai đoạn suy thoái và mở rộng. Tiếp theo, chúng tôi phân loại từng giai đoạn mở rộng này thành các pha hạ cánh mềm yếu hoặc mạnh, dựa trên giá trị trung bình và độ lệch chuẩn của giai đoạn mở rộng trước đó, nhằm xác lập một cơ sở vững chắc cho việc đánh giá.

Trong một phân tích theo thời gian thực, chúng tôi chỉ có thể dựa vào dữ liệu quá khứ và hiện tại. Do đó, để đánh giá giai đoạn hiện tại là hạ cánh mềm yếu hay mạnh, chúng tôi so sánh tỷ lệ tăng trưởng hiện tại với giá trị trung bình của giai đoạn mở rộng kinh tế trước đó.

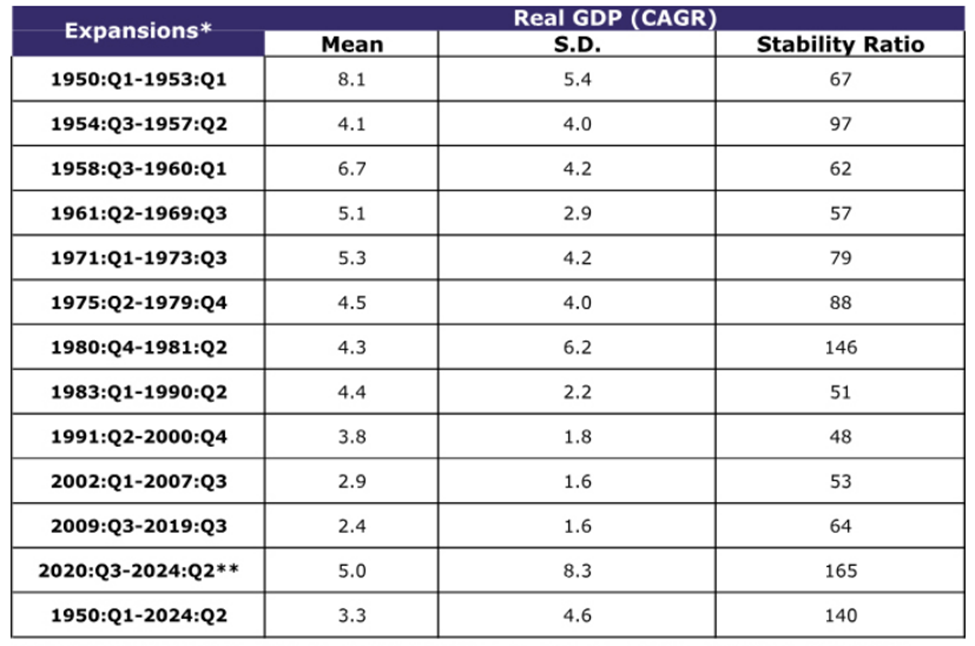

Nghiên cứu của chúng tôi tập trung vào 12 giai đoạn mở rộng kể từ sau năm 1950. Chúng tôi đã tính toán các tỷ lệ tăng trưởng trung bình, độ lệch chuẩn và tỷ lệ ổn định (độ lệch chuẩn theo phần trăm của giá trị trung bình) cho mỗi giai đoạn này, với kết quả được trình bày trong Bảng 1. Cụ thể, giai đoạn mở rộng sau suy thoái năm 1948–1949 đạt tỷ lệ tăng trưởng tiềm năng trung bình cao nhất là 5.4%. Trong khi đó, giai đoạn mở rộng sau cuộc Đại suy thoái ghi nhận tỷ lệ tăng trưởng tiềm năng trung bình thấp nhất là 1.8%.

Để xác định liệu một pha tăng trưởng có phải là hạ cánh mềm yếu hay mạnh, chúng tôi nhân độ lệch chuẩn của pha tăng trưởng trước đó với hai lần, sau đó cộng và trừ giá trị này vào tỷ lệ tăng trưởng trung bình của giai đoạn trước đó để xác lập ngưỡng. Ví dụ, khi đánh giá giai đoạn mở rộng sau đại dịch, chúng tôi nhân độ lệch chuẩn của giai đoạn sau Đại suy thoái với hai lần, sau đó điều chỉnh với tỷ lệ tăng trưởng tiềm năng trung bình. Phạm vi kết quả là từ 1.4% đến 2.2%. Nếu tỷ lệ tăng trưởng GDP thực trong giai đoạn sau đại dịch nằm trong khoảng này, nó sẽ được coi là tăng trưởng theo xu hướng. Nếu vượt quá mức 2.2%, nó sẽ được coi là tăng trưởng mạnh, và ngược lại, nếu thấp hơn 1.4%, đó sẽ là tăng trưởng yếu.

Để xác định yếu tố thời gian trong phương pháp của chúng tôi, chúng tôi áp dụng tiêu chí "suy thoái kỹ thuật," tức là hai quý liên tiếp có tăng trưởng GDP thực âm. Chúng tôi cũng đặt ra một điều kiện là phải có ít nhất hai quý liên tiếp mà tỷ lệ tăng trưởng GDP thực nằm trong ngưỡng cho phép (trung bình +/- hai độ lệch chuẩn) để xác định một giai đoạn là hạ cánh mềm. Việc sử dụng ngưỡng tối thiểu này giúp loại bỏ những biến động ngẫu nhiên trong dữ liệu và cung cấp các tín hiệu đáng tin cậy hơn.

Ví dụ, trong phân tích của chúng tôi, giai đoạn hạ cánh mềm đầu tiên được ghi nhận trong khoảng từ Quý 1 đến Quý 2 năm 1963, khi GDP thực tăng trưởng liên tục trong khoảng từ 3.4% đến 4.6% (với các mức tăng trưởng lần lượt là 3.6% và 3.8% trong Quý 1 và Quý 2 năm 1963).

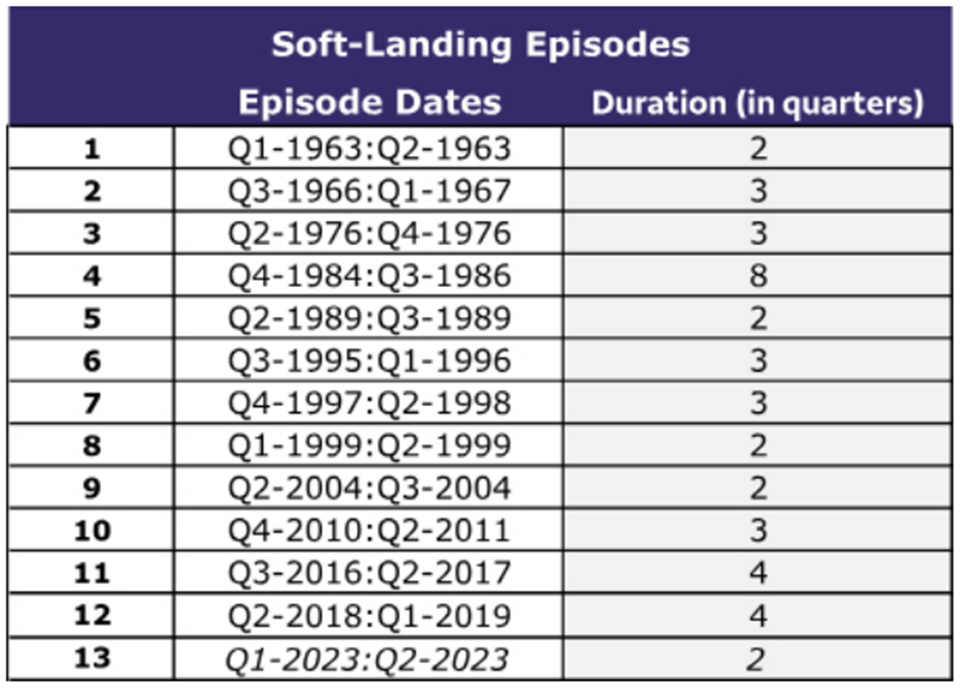

Dựa trên tiêu chí này, chúng tôi đã xác định được 13 giai đoạn hạ cánh mềm kể từ sau năm 1950 (xem Bảng 2). Giai đoạn hạ cánh mềm dài nhất kéo dài tám quý, từ Quý 4 /1984 đến Quý 3/1986, và có năm giai đoạn ngắn nhất chỉ kéo dài hai quý. Theo phân tích của chúng tôi, giai đoạn hạ cánh mềm gần đây nhất chỉ kéo dài hai quý và kết thúc vào Quý 2/2023. Kể từ đó, tỷ lệ tăng trưởng GDP thường xuyên vượt quá giới hạn trên của ngưỡng mà chúng tôi đặt ra (xem Phụ lục).

Kiểm tra thay vì giả định: Cách tốt để dự đoán chính sách ngắn hạn

Thay vì giả định rằng Ủy ban Thị trường Mở Liên bang (FOMC) sẽ lặp lại các hành động như trong các chu kỳ nới lỏng trước, chúng tôi cho rằng việc dự đoán các kịch bản tăng trưởng tiềm năng là phương pháp chính xác hơn. Điều này phù hợp với nguyên tắc "quyết định dựa trên dữ liệu" của FOMC.

Chúng tôi cho rằng phương pháp xác định các mốc suy thoái của NBER và cách tiếp cận của chúng tôi để nhận diện các giai đoạn hạ cánh mềm là những yếu tố quan trọng cho quyết định chính sách. Khi kết hợp với phân tích tình trạng lạm phát đình trệ, chúng ta sẽ có đầy đủ ba kịch bản kinh tế chính để hỗ trợ việc ra quyết định chính sách tiền tệ. Trong phần tiếp theo của loạt bài này, chúng tôi sẽ giới thiệu một mô hình xác suất probit để dự đoán xác suất của ba kịch bản trong bốn quý tới. Mô hình probit sẽ giúp dự đoán kịch bản tăng trưởng gần nhất và từ đó dự đoán hướng đi của chu kỳ nới lỏng sắp tới.

Ghi chú cuối

1 – Chúng tôi sử dụng tỷ lệ tăng trưởng hàng năm kép (CAGR) cho cả GDP tiềm năng và GDP thực. CAGR là một cách phổ biến để đo lường tốc độ tăng trưởng hiện tại của nền kinh tế. Ví dụ, NBER sử dụng CAGR của GDP thực, cùng với các yếu tố khác, để xác định các mốc suy thoái.

2 – Chúng tôi áp dụng quy tắc "Ba-Sigma" bằng cách lấy giá trị trung bình cộng và trừ hai độ lệch chuẩn để xác định ngưỡng cho các giai đoạn hạ cánh mềm. Quy tắc này cho phép bao phủ khoảng 95% dữ liệu, tạo ra mức độ tin cậy 95%.

Phụ lục

Để kiểm tra tính chính xác của khung phân tích, chúng tôi đã xem xét các phương án thay thế cho tiêu chuẩn GDP thực tiềm năng của CBO. Một lựa chọn khác là tỷ lệ tăng trưởng GDP thực, tương tự như cách tiếp cận của NBER trong việc xác định suy thoái. Chúng tôi đã tính toán giá trị trung bình, độ lệch chuẩn và tỷ lệ ổn định cho mỗi giai đoạn mở rộng từ năm 1950, như thể hiện trong Bảng 1. Giá trị trung bình cao nhất là 8.1% cho giai đoạn mở rộng 1950–1953, trong khi giá trị thấp nhất là 2.4% cho thời kỳ hậu Đại suy thoái. Cột tỷ lệ ổn định cho thấy dữ liệu này rất biến động, với giá trị nhỏ nhất là 48 (độ lệch chuẩn bằng khoảng một nửa giá trị trung bình) cho giai đoạn mở rộng 1991–2000. Quy tắc hai độ lệch chuẩn có thể gây nhầm lẫn, vì giá trị nhỏ nhất là 3.2% (cho thời kỳ hậu Đại suy thoái) tạo ra phạm vi rộng từ -0.8% đến +5.6% và có thể dẫn đến việc coi toàn bộ thời kỳ hậu Đại suy thoái là một giai đoạn hạ cánh mềm. Do đó, chúng tôi tiếp tục sử dụng GDP thực tiềm năng của CBO làm tiêu chuẩn để xác định các giai đoạn hạ cánh mềm.

Well Fargo

")

")

")

")

")