Báo cáo Phân tích: Tiềm năng Tăng trưởng của Nền Kinh tế Hoa Kỳ (Phần 5)

Kiều Hồng Minh

Junior Analyst

Phần thứ năm trong loạt báo cáo phân tích tiềm năng tăng trưởng của nền kinh tế Mỹ

Phần V: Kết luận

Các yếu tố quyết định tăng trưởng kinh tế tiềm năng

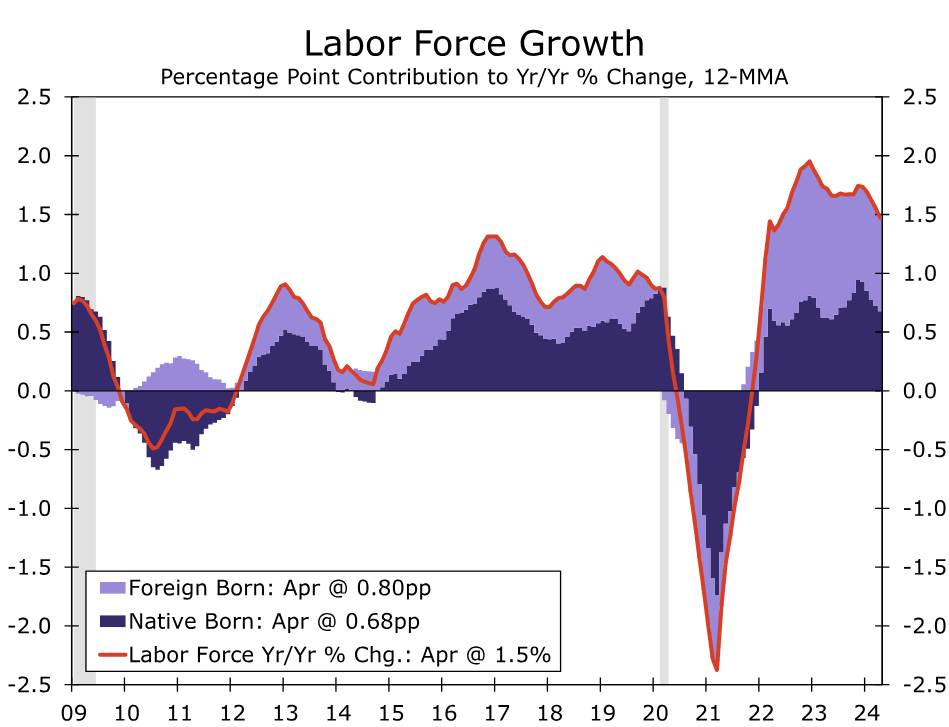

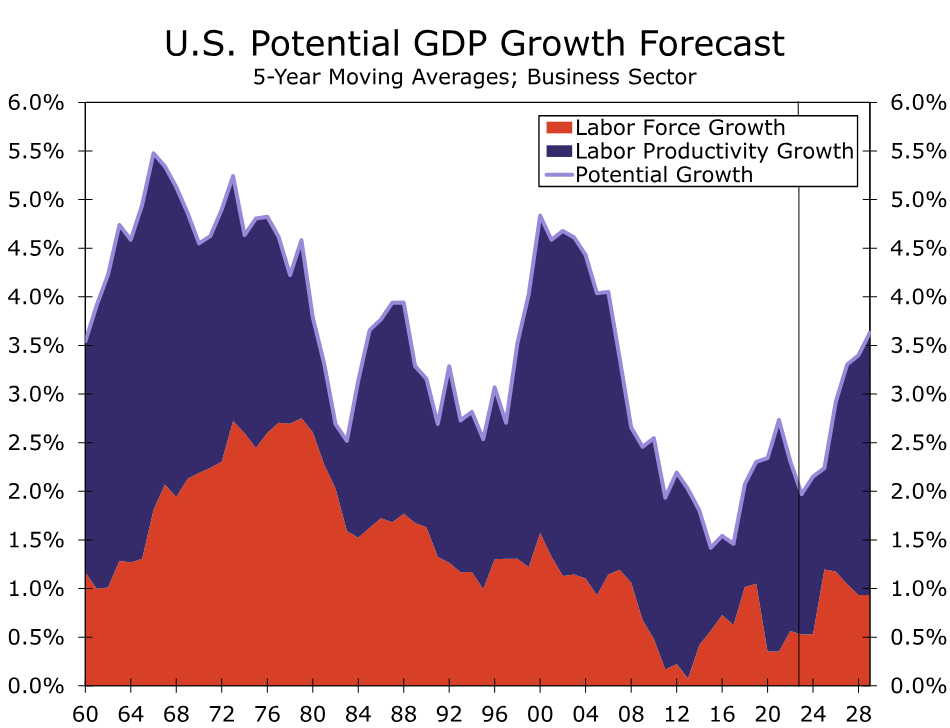

Tăng trưởng lực lượng lao động

Chúng tôi bắt đầu cuộc điều tra về tốc độ tăng trưởng kinh tế tiềm năng của Hoa Kỳ trong những năm tới bằng cách phân tích tăng trưởng lực lượng lao động trong Phần II. Như đã lưu ý ở trên, tăng trưởng lực lượng lao động ở Hoa Kỳ khá thấp trong thập kỷ trước. Tuy nhiên, lực lượng lao động Mỹ đã tăng 1.9% vào năm 2022 và 1.7% vào năm 2023, mức tăng trưởng mạnh nhất kể từ năm 2000, phần lớn là do hai yếu tố. Đầu tiên, dòng người nhập cư rất mạnh. Thứ hai, tỷ lệ tham gia lực lượng lao động (LFPR) đã phục hồi từ mức giảm mạnh liên quan đến đại dịch, mặc dù hiện tại nó vẫn thấp hơn nửa điểm phần trăm so với mức 63.3% của tháng 02/2020.

Tăng trưởng lực lượng lao động

Chúng tôi kết luận rằng tăng trưởng lực lượng lao động mạnh hơn có thể thúc đẩy tăng trưởng GDP tiềm năng thêm 0.1-0.3 điểm phần trăm mỗi năm trong thập kỷ tới so với tốc độ tăng trưởng của thập kỷ trước. Các nhà nghiên cứu tại Văn phòng Ngân sách Quốc hội (CBO) dự kiến nhập cư sẽ vẫn ở mức cao trong vài năm tới và LFPR của những người lao động sinh ra ở nước ngoài cao hơn đáng kể so với tỷ lệ tham gia trong số những người lao động sinh ra trong nước trong hai thập kỷ qua. Ngoài ra, sự linh hoạt liên quan đến làm việc từ xa có thể nâng cao LFPR của nữ giới, đặc biệt là trong số những phụ nữ có con nhỏ. LFPR của những người lớn tuổi, những người có xu hướng có tỷ lệ tham gia thấp hơn so với những người trẻ tuổi, cũng có khả năng tăng hơn nữa một phần do tuổi thọ ngày càng tăng.

Tăng trưởng năng suất lao động

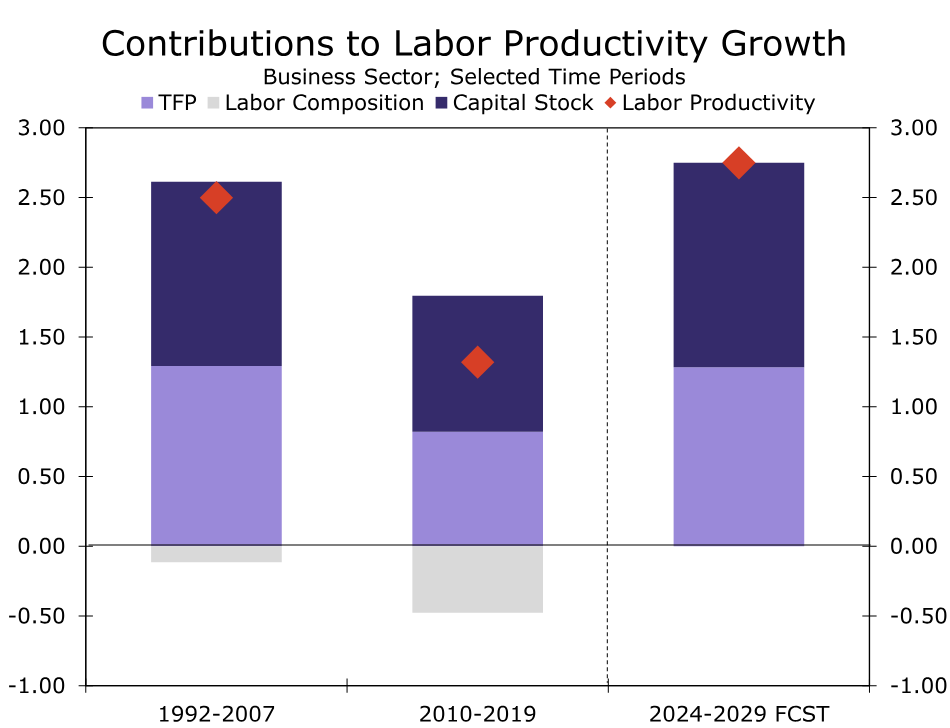

Tăng trưởng năng suất lao động, yếu tố quyết định chính khác của tăng trưởng kinh tế tiềm năng, được quyết định bởi ba yếu tố: tăng trưởng khối lượng tư bản ròng, tốc độ tăng trưởng năng suất các nhân tố tổng hợp (TFP) và thay đổi "thành phần" lao động (tức là sự thay đổi về độ tuổi, trình độ học vấn hoặc giới tính của lực lượng lao động). Về cơ bản, thành phần lao động không có tác động ròng nào đến mức tăng gấp 5 lần về năng suất lao động kể từ khi kết thúc Thế chiến thứ hai. Do đó, chúng tôi đã tránh thảo luận về thành phần này trong các phần trước và chúng tôi đưa ra giả định đơn giản trong báo cáo này rằng thành phần lao động sẽ có tác động trung lập đến tăng trưởng năng suất lao động trong những năm tới.

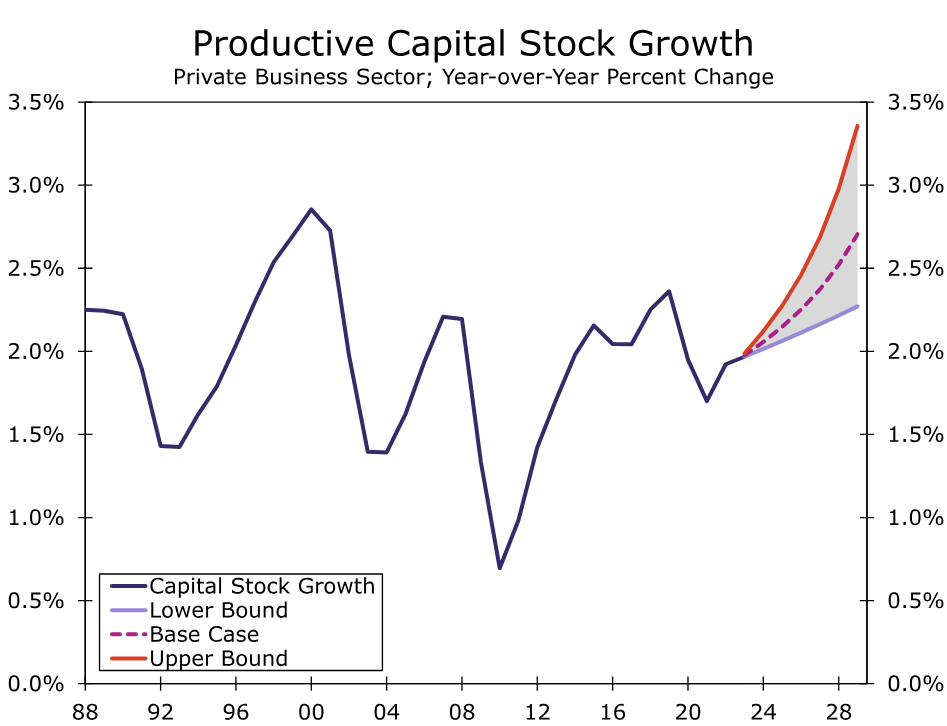

Chúng tôi đã chỉ ra trong Phần III rằng tăng trưởng khối lượng tư bản đã giảm sau khi bong bóng công nghệ của những năm 1990 (Hình 3). Mặc dù gần đây đã có sự gia tăng mạnh mẽ trong việc xây dựng các cơ sở sản xuất, nhưng các nhà máy sản xuất chỉ chiếm một phần nhỏ của nền kinh tế. Theo quan điểm của chúng tôi, chi tiêu cho phần cứng và phần mềm, xu hướng rất quan trọng trong quá trình phát triển khả năng tự động hóa và trí tuệ nhân tạo (AI), là điều sẽ cho phép tăng trưởng vốn đầu tư tăng trưởng tương tự như thời điểm những năm 1990. Theo các giả định hợp lý về chi tiêu kinh doanh cho phần cứng và phần mềm trong những năm tới, chúng tôi ước tính rằng lượng vốn đầu tư (khối lượng tư bản) ròng có thể tăng trưởng từ 2.5% đến 3.0% mỗi năm vào cuối thập kỷ này. Theo giả định này, đóng góp của tăng trưởng lượng vốn đầu tư vào tốc độ tăng trưởng hàng năm của năng suất lao động sẽ tăng từ khoảng 1 điểm phần trăm hiện tại lên 1.5 điểm phần trăm hoặc hơn vào cuối thập kỷ này.

Tăng trưởng khối lượng tư bản theo các kịch bản

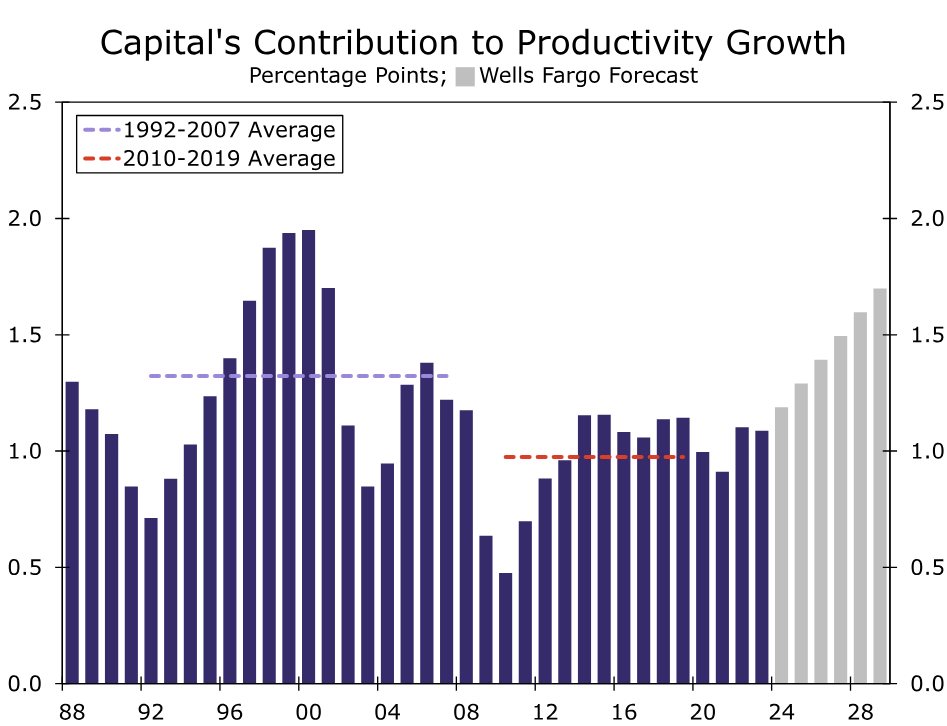

Mức đóng góp của tăng trưởng khối lượng tư bản lên tăng trưởng năng suất

Tiếp theo, chúng tôi phân tích tăng trưởng TFP trong Phần IV. Cục Thống kê Lao động (BLS) định nghĩa TFP là "phần tăng trưởng sản lượng không đến từ tăng trưởng vốn đầu tư và lao động mà đến từ các yếu tố đầu vào khác, chẳng hạn như tiến bộ công nghệ trong sản xuất, sự ra đời của cách tổ chức công nghiệp hợp lý hơn, sự dịch chuyển của các yếu tố đầu vào từ các ngành năng suất thấp sang các ngành năng suất cao, nỗ lực của lực lượng lao động và cải thiện hiệu quả quản lý ".

Tăng trưởng TFP đã giảm mạnh sau cuộc khủng hoảng tài chính toàn cầu và sau đó vẫn ở thấp. Tuy nhiên, vẫn có một số lý do để lạc quan về tăng trưởng TFP. Nghiên cứu gần đây cho thấy năng suất (tức là sản lượng trên mỗi giờ làm việc) có thể được cải thiện thông qua làm việc từ xa và AI. Làm việc tại nhà mang lại cho các cá nhân "sự yên tĩnh tương đối" và thời gian "tập trung cao độ" có thể giúp họ làm việc hiệu quả hơn. Các thí nghiệm được tiến hành giữa những người lao động trong các ngành công nghiệp sử dụng nhiều lao động như phát triển phần mềm, dịch vụ chuyên nghiệp và dịch vụ hành chính cho thấy việc sử dụng AI đã giảm đáng kể thời gian cần thiết để hoàn thành một nhiệm vụ và / hoặc nâng cao "chất lượng" của sản phẩm đầu ra. Việc tiết kiệm thời gian và cải thiện chất lượng đặc biệt rõ rệt ở những lao động ít kinh nghiệm hơn.

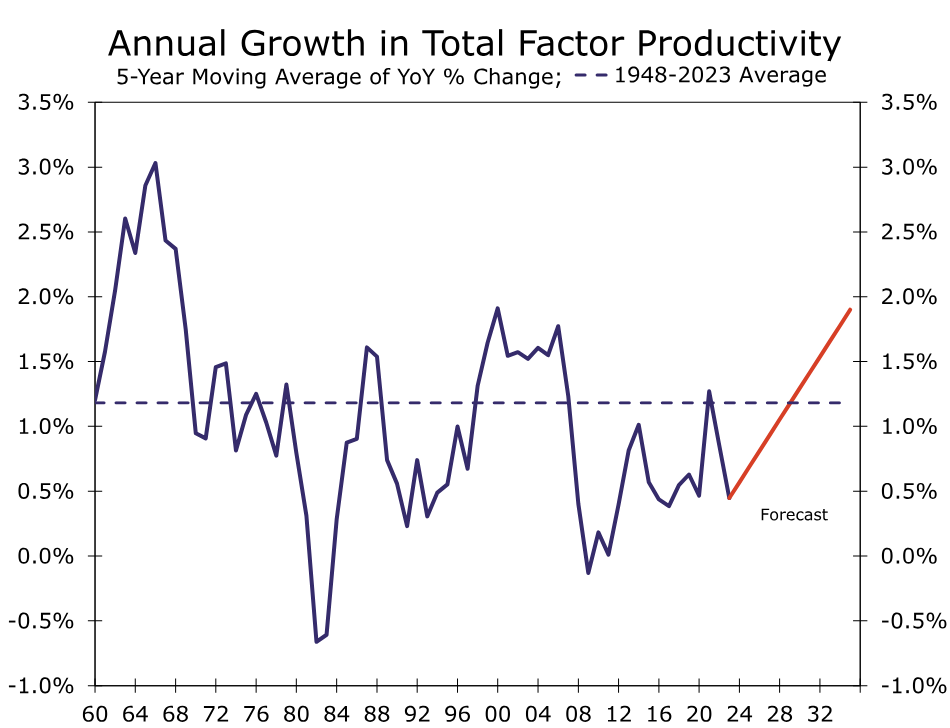

Như chúng tôi đã thảo luận trong loạt bài chúng tôi đã xuất bản vào năm 2023 về trí tuệ nhân tạo, những tiến bộ công nghệ lớn thường không làm tăng năng suất ngay lập tức vì phải mất thời gian để công nghệ mới được áp dụng rộng rãi. Ví dụ, điện thoại di động, máy tính cá nhân và giao thức internet đã được phát triển vào những năm 1970, nhưng những phát minh này thực sự không bắt đầu có tác động đáng kể đến tăng trưởng năng suất cho đến giữa đến cuối những năm 1990. Để giải thích cho những độ trễ này trong dự phóng của chúng tôi, chúng tôi cho phép trung bình động 5 năm của tăng trưởng TFP ở mức 1.9% mỗi năm — mức cao nhất của nó trong giai đoạn bùng nổ công nghệ những năm 1990 — trong mười hai năm tới. Kịch bản này tương ứng với mức tăng trưởng TFP trung bình 5 năm ở mức 1.2%, mức trung bình dài hạn của nó, vào cuối thập kỷ này (2029). Theo giả định này, mức TFP sẽ cao hơn khoảng 20% vào giữa những năm 2030. Mức tăng này gần tương đương với mức tăng TFP xảy ra từ năm 1992 đến năm 2007.

Mức tăng trưởng TFP trung bình 5 năm tới

Dự phóng

Phân tích của chúng tôi sẽ nói lên điều gì về tốc độ tăng trưởng kinh tế tiềm năng của Hoa Kỳ trong những năm tới? Ước tính sơ bộ của chúng tôi cho thấy năng suất lao động trong lĩnh vực kinh doanh có thể tăng trưởng từ 2.50% đến 2.75% mỗi năm vào cuối thập kỷ này, mạnh hơn đáng kể so với tỷ lệ được ghi nhận trong thập kỷ qua nhưng tương đương với tỷ lệ của giai đoạn 1992-2007. Cùng với dự báo của chúng tôi về tăng trưởng lực lượng lao động cho thấy GDP tiềm năng trong lĩnh vực kinh doanh có thể tăng trưởng lên tới 3.5% mỗi năm vào cuối thập kỷ này.

Mức tăng trưởng tiềm năng của nền kinh tế Mỹ theo các yếu tố đóng góp

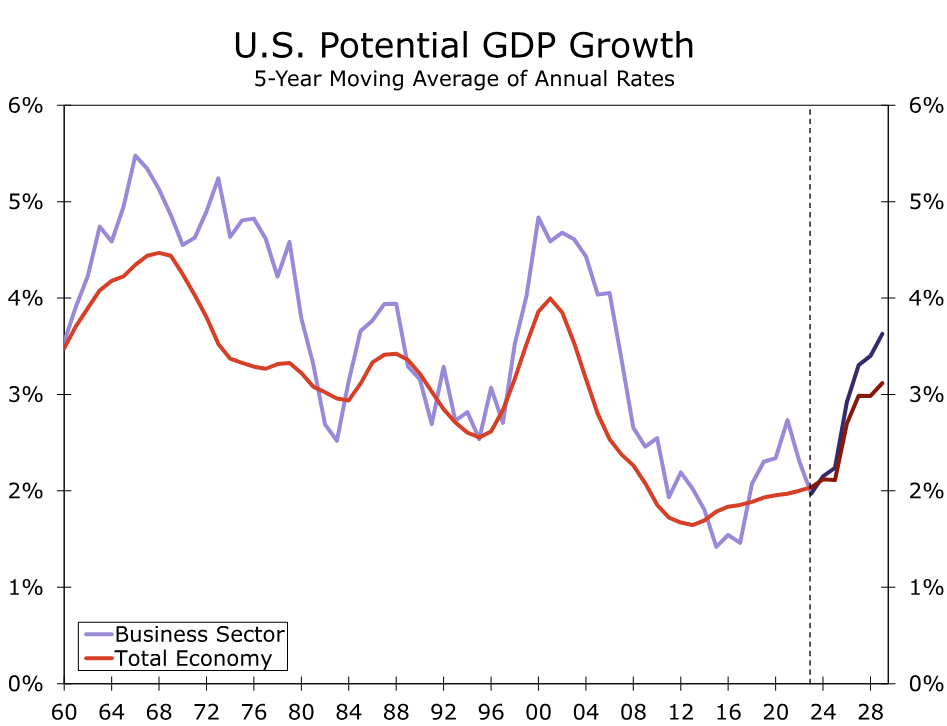

Chúng tôi xin lưu ý có một số lưu ý Đầu tiên, ước tính của chúng tôi về năng suất lao động dựa trên lĩnh vực kinh doanh đã được thu hẹp. Các nhà phân tích thường xem xét toàn bộ nền kinh tế, bao gồm cả chính phủ và các tổ chức phi lợi nhuận cũng như khu vực kinh doanh tư nhân, khi nghĩ về sản lượng tiềm năng của một nền kinh tế. Ước tính của CBO về tốc độ tăng trưởng tiềm năng hàng năm của toàn bộ nền kinh tế Hoa Kỳ, trung bình, thấp hơn 0.5 điểm phần trăm so với ước tính về tốc độ tăng trưởng tiềm năng của lĩnh vực kinh doanh (Hình 9). Nếu sử dụng ước tính của CBO, thì tốc độ tăng trưởng tiềm năng của toàn bộ nền kinh tế Hoa Kỳ sẽ tăng lên khoảng 3% vào cuối thập kỷ này thay vì mức 3.5% mà chúng tôi ước tính cho lĩnh vực kinh doanh.

Tiềm năng tăng trưởng kinh tế của toàn nền kinh tế (màu đỏ) và ngành Kinh doanh (màu xanh)

Thứ hai, ước tính sơ bộ của chúng tôi về tăng trưởng năng suất từ nay đến cuối thập kỷ được đưa ra theo giả định đơn giả rằng những thay đổi trong thành phần lao động sẽ không ảnh hưởng đến năng suất lao động trong những năm tới. Tuy nhiên, nếu phần đóng góp từ thành phần lao động vẫn ở mức âm vừa phải, như trong những năm gần đây, thì tăng trưởng năng suất lao động sẽ kém mạnh mẽ hơn một chút trong những năm tới so với ước tính của chúng tôi.

Các yếu tố đóng góp cho mức tăng năng suất theo dự báo và dữ liệu quá khứ

Thứ ba, có sự không chắc chắn đáng kể liên quan đến dự báo về tăng trưởng lực lượng lao động và tăng trưởng năng suất lao động, và do đó là tăng trưởng kinh tế tiềm năng, trong những năm tới. Dòng người nhập cư mạnh mẽ trong những năm gần đây có thể sẽ không tiếp tục và sự phục hồi của tỷ lệ tham gia lực lượng lao động có thể giảm dần. Tăng trưởng TFP, không thể quan sát được và phải được ước tính, là một ẩn số thực sự. Mặc dù sự trở lại của tăng trưởng TFP theo xu hướng dài hạn của nó có vẻ hợp lý, nhưng chúng tôi thừa nhận rằng có thể mất nhiều thời gian hơn so với cuối thập kỷ này để đạt được tốc độ tăng trưởng đó do độ trễ liên quan đến việc áp dụng các công nghệ mới. Nếu tốc độ tăng trưởng thực tế của lực lượng lao động và năng suất lao động cuối cùng yếu hơn so với ước tính của chúng tôi, thì tốc độ tăng trưởng kinh tế tiềm năng của nền kinh tế Hoa Kỳ trong những năm tới có thể sẽ thấp hơn nhiều so với mức 3% mỗi năm.

Việc xây dựng và đầu tư vào công nghệ AI và tự động hóa mới nổi mang lại cho chúng tôi một mức độ tin cậy hợp lý rằng tăng trưởng vốn đầu tư ròng sẽ tăng cường trong những năm tới. CBO ước tính rằng tốc độ tăng trưởng tiềm năng của nền kinh tế Hoa Kỳ hiện tại là 2.2% mỗi năm. Theo quan điểm của chúng tôi, tốc độ tăng trưởng kinh tế tiềm năng hàng năm là 2.5% đối với toàn bộ nền kinh tế vào cuối thập kỷ này có vẻ hợp lý với tỷ lệ cao tới 3% có thể đạt được, đặc biệt nếu trong trường hợp AI thúc đẩy năng suất của nền kinh tế như một số nghiên cứu gần đây cho thấy.

Tác động của tăng trưởng kinh tế tiềm năng

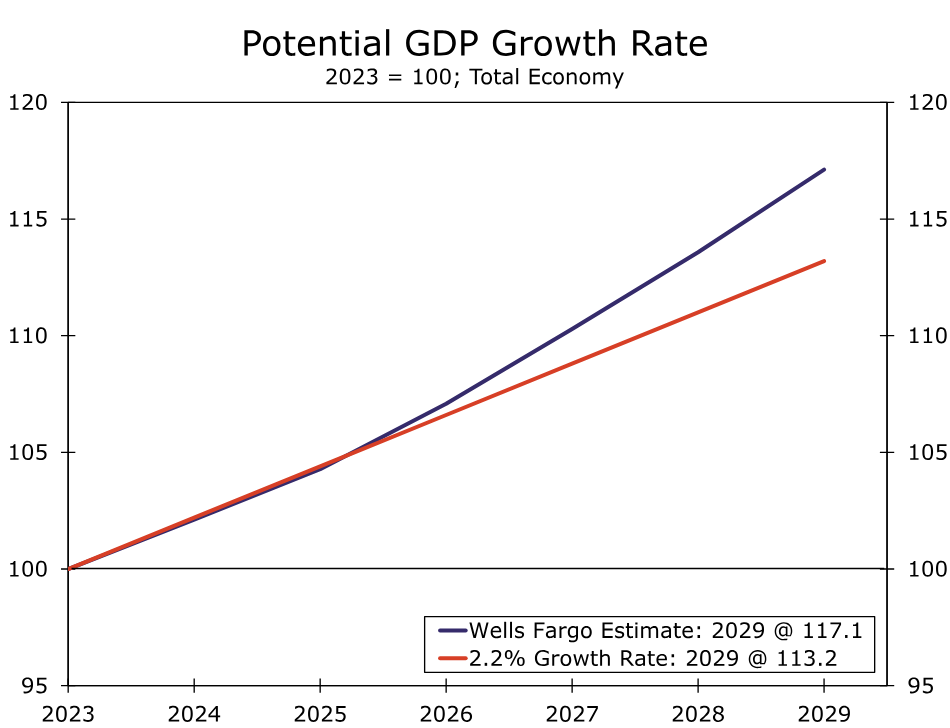

Mức tăng trưởng kinh tế tiềm năng có nhiều tác động, bắt đầu từ quy mô của một nền kinh tế. Như đã lưu ý ở trên, CBO ước tính rằng tốc độ tăng trưởng tiềm năng của nền kinh tế Hoa Kỳ là 2.2% ở thời điểm hiện tại. GDP thực của Hoa Kỳ là 22,400 tỷ USD vào cuối năm 2023 và nếu GDP thực tế tăng trưởng 2.2% mỗi năm cho đến năm 2029, thì quy mô nền kinh tế Hoa Kỳ sẽ đạt mức 25,300 tỷ USD vào cuối thập kỷ này. Tuy nhiên, nếu tốc độ tăng trưởng tiềm năng của nền kinh tế Hoa Kỳ tăng lên như chúng tôi dự báo trước đó, thì GDP thực tế sẽ tăng lên 26,200 tỷ USD. Nói tóm lại, nền kinh tế Hoa Kỳ vào cuối những năm 2020 sẽ lớn hơn 17% so với hiện nay theo kịch bản tăng trưởng mạnh hơn, so với mức 13% theo ước tính chung ở thời điểm hiện tại về tăng trưởng tiềm năng.

GDP theo dự báo tăng trưởng của Well Fargo (màu xanh) và dự báo chung (2.2%)

Hơn nữa, tốc độ tăng trưởng tiềm năng của một nền kinh tế có tác động đến lãi suất. Một nền kinh tế có tốc độ tăng trưởng tiềm năng cao hơn sẽ có mức lãi suất trung lập ở mức cao hơn, mọi thứ khác đều bằng nhau. Nếu tốc độ tăng trưởng kinh tế tiềm năng ở Hoa Kỳ tăng lên trong những năm tới, thì lãi suất có thể sẽ cao hơn trong suốt các chu kỳ kinh doanh trong tương lai so với trong thời kỳ kinh tế mở rộng trước đó. Lãi suất ngắn hạn, được đo bằng LIBOR 1 tháng, ở mức trung bình khoảng 70 điểm cơ bản từ năm 2010 đến năm 2019, trong khi lợi suất của trái phiếu kho bạc 10 năm chuẩn trung bình khoảng 2.40% trong giai đoạn đó.

Cuối cùng, chúng tôi đã lưu ý đến tác động tích cực mà trí tuệ nhân tạo có thể có đối với tăng trưởng năng suất trong suốt loạt bài này. Có quan niệm chung rằng AI có thể dẫn đến thất nghiệp hàng loạt trong những năm tới, nhưng chúng tôi nghĩ rằng mối bận tâm này là phi thực tế. Như chúng tôi đã thảo luận trong loạt bài về AI, các cuộc cách mạng công nghệ có thể thúc đẩy việc làm hơn là phá hủy nó. Công nghệ có thể bổ sung cho các công việc hiện có bằng cách cho phép người lao động tập trung vào các nhiệm vụ có lượng giá trị gia tăng cao hơn, các ngành công nghiệp mới có thể được tạo ra và mức thu nhập thực tế cao hơn liên quan do năng suất được gia tăng có thể làm tăng nhu cầu đối với tất cả hàng hóa và dịch vụ, do đó thúc đẩy nhu cầu việc làm.

Bessen (2019) cũng lập luận rằng các công nghệ mới không nhất thiết dẫn đến mất khả năng con người mất việc làm. Bessen giải thích rằng công nghệ mới làm giảm giá cả thông qua việc nâng cao năng suất lao động, dẫn đến nhu cầu cao hơn đối với hàng hóa hoặc dịch vụ của một ngành và tăng trưởng việc làm mạnh hơn, ít nhất là trong một khoảng thời gian. Ví dụ, giá của "máy tính cá nhân và thiết bị ngoại vi", được đo lường trong chỉ số CPI, đã giảm hơn 75% kể từ năm 2005. Nhưng khi nhu cầu đối với hàng hóa hoặc dịch vụ đó cuối cùng trở nên bão hòa, việc làm trong các ngành liên quan có thể giảm. Do đó, các cá nhân có thể cần phải học các kỹ năng mới để tạo điều kiện cho quá trình chuyển đổi sang các ngành nghề và ngành nghề khác.

Chúng tôi đã kết thúc loạt bài về AI của mình bằng cách thừa nhận rằng "các công nghệ mới có thể gây rối loạn, điều này có thể gây ra những tác động kinh tế vi mô bất lợi cho các cá nhân, từ đó có thể gây ra hậu quả xã hội và chính trị." Do đó, chúng tôi kết luận rằng "chính sách công hỗ trợ có thể là cần thiết trong những năm tới nếu AI có tác động kinh tế vi mô gây rối dẫn đến các bệnh lý xã hội và chính trị." Nhưng chúng tôi cũng tuyên bố rằng "nói chung, chúng tôi là những người lạc quan về AI, ít nhất là về tác động kinh tế vĩ mô của nó."

Cuối cùng, tốc độ tăng trưởng tiềm năng rất khó ước tính, nhưng chúng tôi cảm thấy khá tự tin rằng tốc độ tăng trưởng tiềm năng của nền kinh tế Hoa Kỳ có thể tăng lên 2.5% mỗi năm vào cuối thập kỷ này. Tốc độ tăng trưởng tiềm năng cao tới 3% có thể nằm trong tầm tay nếu tăng trưởng lực lượng lao động không giảm trở lại mức của thập kỷ trước và việc áp dụng AI nhanh chóng lan rộng khắp nền kinh tế.

Wells Fargo

")

")

")

")