JPMorgan Asset Management: Đôi nét về kết quả kinh doanh Q4/2024 – Khả quan, nhưng còn phụ thuộc chính sách!

Thành Duy

Junior editor

Nhận định của JPMorgan Asset Management.

Điểm chính

- Tăng trưởng lợi nhuận: Chỉ số S&P 500 đã tăng 63% kể từ năm 2023. Lợi nhuận trên mỗi cổ phiếu (EPS) trong Q4/2024 ước tính đạt 63.69 USD, tăng trưởng 3.6% so với quý trước và 15% so với cùng kỳ năm ngoái. 77% số công ty đã vượt kỳ vọng lợi nhuận.

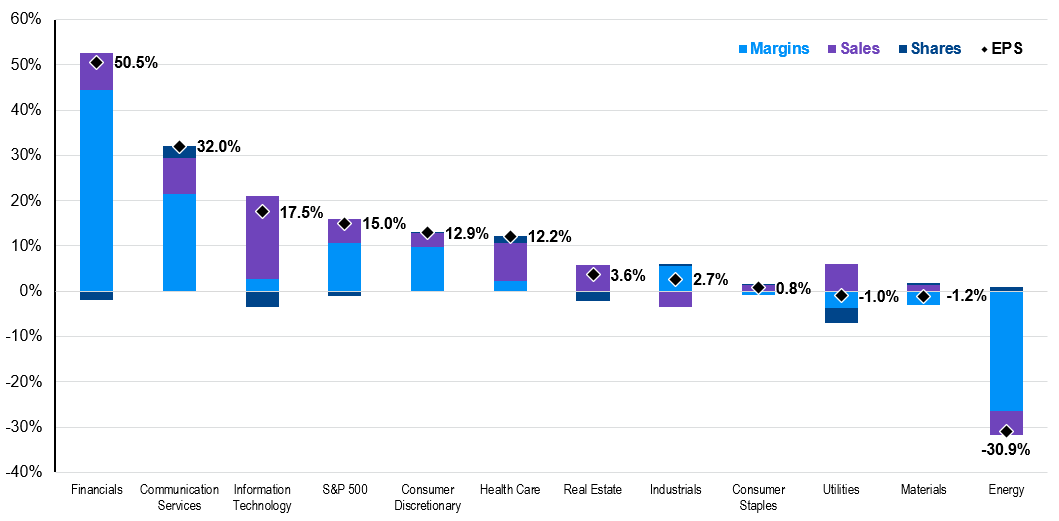

- Hiệu suất ngành: Cổ phiếu ngành tài chính dẫn đầu với mức tăng trưởng lợi nhuận 50.5% nhờ phí ngân hàng đầu tư tăng. Ngành công nghiệp và hàng tiêu dùng lâu bền đang chật vật do đầu tư suy giảm và những cơn gió ngược từ kinh tế toàn cầu.

- Trí tuệ nhân tạo (AI) và khung pháp lý: Các công ty hoạt động trong lĩnh vực AI ghi nhận mức tăng trưởng mạnh mẽ, nhưng thị trường nói chung mới là động lực chính thúc đẩy EPS. Bất ổn về khung pháp lý và lãi suất cao đang ảnh hưởng tiêu cực đến hoạt động kinh doanh, mặc dù niềm tin của các CEO đang có dấu hiệu phục hồi.

- Bất ổn chính sách: Những bất ổn xoay quanh chính sách thuế quan và cải cách thuế có thể ảnh hưởng đáng kể đến lợi nhuận. Bài học từ năm 2018 cho thấy việc cắt giảm thuế có thể thúc đẩy lợi nhuận, nhưng căng thẳng thương mại hoàn toàn có thể triệt tiêu những lợi ích này.

Tổng quan thị trường và kết quả kinh doanh Q4/2024

Trong hai năm qua, thị trường chứng khoán Mỹ liên tục tăng trưởng mạnh mẽ. Kể từ đầu năm 2023, chỉ số S&P 500 đã tăng trưởng ngoạn mục 63%, thiết lập 58 mức cao kỷ lục mới cùng độ biến động thấp hơn 15% so với mức trung bình. Dù vậy, với định giá cổ phiếu ở mức cao ngất ngưởng và làn sóng kỳ vọng dồn dập vào AI, kết quả kinh doanh Q4/2024 trở thành một phép thử quan trọng, đánh giá sức khỏe thực sự của các yếu tố cơ bản. Và cho đến nay, bức tranh tổng thể vẫn tương đối khả quan.

Với 69% vốn hóa thị trường đã công bố báo cáo tài chính, ước tính EPS pro forma (mang tính dự phóng, giả định trong trường hợp diễn ra thương vụ M&A) của chúng tôi cho Q4/2024 là 63.69 USD. Nếu con số này trở thành hiện thực, mức tăng trưởng tương đương sẽ là 3.6% so với quý trước và 15% so với cùng kỳ năm ngoái. Doanh thu, tỷ suất lợi nhuận (hay biên lợi nhuận) và các chương trình mua lại cổ phiếu dự kiến sẽ đóng góp lần lượt 5.2%, 10.8% và -0.9% vào mức tăng trưởng này. Đáng chú ý, khoản đóng góp từ biên lợi nhuận cao hơn mức trung bình lịch sử là 2.7%, cho thấy các công ty đang dần hồi phục sau những áp lực bởi lạm phát, tăng trưởng tiền lương và quá trình tái cơ cấu chuỗi cung ứng đầy biến động trong năm 2023. Kết quả kinh doanh cũng cho thấy 77% số công ty đã vượt kỳ vọng lợi nhuận, cao hơn mức trung bình 5 năm là 75%. Mặc dù vậy, doanh số bán hàng lại kém sắc hơn, chỉ đạt 64% so với mức 69%, do tăng trưởng danh nghĩa chững lại. Mặc dù ước tính lợi nhuận đã được điều chỉnh tăng 3.6% kể từ đầu năm, nhưng rủi ro suy giảm vẫn hiện hữu. Về phía thị trường, các nhà đầu tư đã phản ứng khá mạnh tay, "trừng phạt" những công ty không đạt kỳ vọng về lợi nhuận và doanh thu (-3.3% hiệu suất trong một ngày), trong khi những công ty vượt kỳ vọng chỉ nhận được phần thưởng khiêm tốn (0.7%).

Các công ty hoạt động trong lĩnh vực AI đang trên đà thăng tiến vượt bậc, mặc dù dự kiến nhóm cổ phiếu “S&P 493” sẽ là động lực chính thúc đẩy tăng trưởng EPS trong quý này. Lãi suất cao và tình trạng bất ổn về khung pháp lý đang kìm hãm hoạt động kinh doanh, khiến đầu tư cố định của doanh nghiệp rơi vào vùng âm lần đầu tiên kể từ Q3/2021. Dù niềm tin của các CEO đang dần được khôi phục nhờ một chính quyền mới "thân thiện với doanh nghiệp" hơn, nhưng động lực này vẫn chưa đủ mạnh để thúc đẩy sản xuất. Kết quả là, ngành công nghiệp (2.7%), vật liệu (-1.2%) và hàng tiêu dùng lâu bền (-1.6%) tiếp tục đối mặt với một quý kinh doanh đầy khó khăn. Đồng USD mạnh lên cùng với sự suy yếu của hai nền kinh tế lớn là Trung Quốc và Châu Âu đang tạo ra những cơn gió ngược, gây áp lực lên tất cả các ngành.

Biểu đồ 1: Tăng trưởng EPS của S&P 500 theo ngành (EPS pro forma, so với cùng kỳ năm ngoái)

Nguồn: FactSet, S&P Global, J.P. Morgan Asset Management. Dữ liệu tính đến ngày 06/02/2025.

Đi sâu vào các phân khúc thị trường chủ chốt với một số xu hướng đáng chú ý

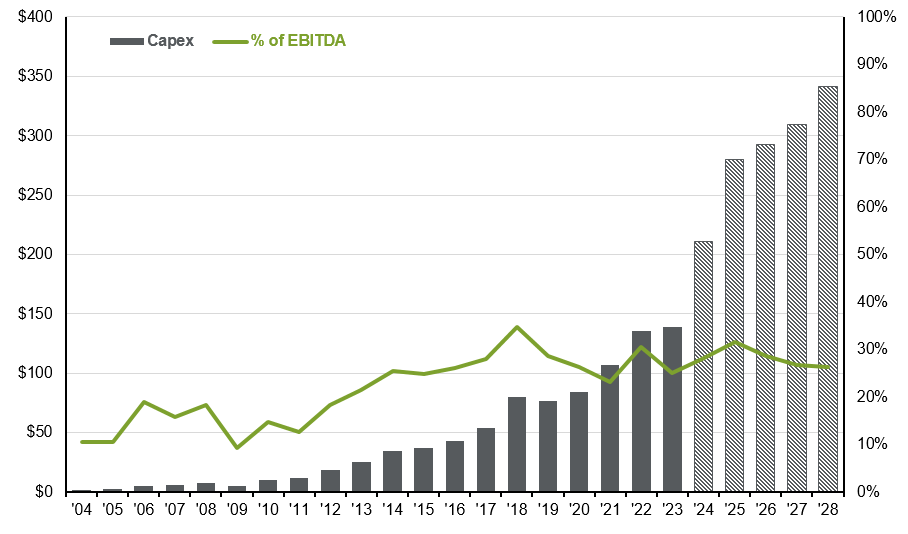

- "Mag 7" vững vàng bảo vệ ROI: Với 6/7 công ty thuộc "Mag 7" (7 công ty công nghệ hàng đầu) đã công bố báo cáo, lợi nhuận của nhóm này dự kiến sẽ tăng 27%, thậm chí còn vượt kỳ vọng với mức tăng trưởng ấn tượng 6.8%. Chi tiêu vốn (capex) tăng 51% trong năm 2024, tuy nhiên tỷ lệ Capex trên lợi nhuận (Capex/EBITDA) lại tương đối ổn định (Biểu đồ 2). Với bối cảnh biên lợi nhuận và dòng tiền tự do chịu áp lực, thị trường đã phản ứng nhanh chóng và quyết liệt, "trừng phạt" bất kỳ dấu hiệu nào cho thấy khả năng sinh lời suy giảm. Dẫu vậy, nhìn chung, kết quả kinh doanh của nhóm này vẫn rất khả quan: doanh thu từ mảng đám mây đạt hàng tỷ USD, nhiều triệu người dùng đăng ký trả phí cho các mô hình ngôn ngữ lớn (LLM), tăng trưởng chi phí mỗi quảng cáo đạt mức hai con số và năng suất làm việc của kỹ sư phần mềm tăng 30%.

- Ngành tài chính vươn lên dẫn đầu: Lợi nhuận của ngành tài chính dự kiến tăng trưởng mạnh mẽ 50.5%, vượt kỳ vọng 10.1%, nhờ phí ngân hàng đầu tư tăng 25%. Sự phục hồi của hoạt động IPO và M&A, lợi suất dốc lên và triển vọng nới lỏng quy định là những tín hiệu tích cực, hứa hẹn tiềm năng tăng trưởng mạnh mẽ hơn nữa trong tương lai. Chi tiêu tiêu dùng lành mạnh đang thúc đẩy số dư thẻ tín dụng tăng. Cùng với đó là tín hiệu đáng mừng đến từ số liệu tích cực đầu tiên về nhu cầu vay vốn thương mại và công nghiệp của các ngân hàng lớn/vừa kể từ Q3/2022.

- Người tiêu dùng ngày càng coi trọng giá trị: Hoạt động chi tiêu được hỗ trợ bởi 21 tháng liên tiếp tăng trưởng lương thực tế so với cùng kỳ năm ngoái. Cùng với đó là 49 tháng tăng trưởng việc làm và giá trị tài sản ròng ước tính tăng 19% kể từ năm 2023. Khi mà người tiêu dùng có thu nhập cao đang hưởng lợi từ hiệu ứng tài sản, thì các nhà bán lẻ trong nước, đặc biệt là ở lĩnh vực thực phẩm và chăm sóc cá nhân, nhận thấy người tiêu dùng có thu nhập thấp, vốn nhạy cảm hơn với biến động lạm phát, đang có xu hướng thắt chặt chi tiêu và lựa chọn các sản phẩm giá rẻ hơn.

- Chăm sóc sức khỏe – Gam màu đối lập: Biên lợi nhuận của các công ty bảo hiểm y tế đang ở gần mức thấp nhất trong vòng một thập kỷ, và các nhà cung cấp dịch vụ chăm sóc sức khỏe đang phải vật lộn với áp lực lạm phát và tình trạng thiếu hụt lao động. Việc hết hạn bằng sáng chế của một số loại thuốc, chính sách cắt giảm giá thuốc theo Đạo luật Giảm Lạm phát và những bất ổn về khung pháp lý đang phủ bóng đen lên tâm lý thị trường. Tuy nhiên, hoạt động mua bán và sáp nhập (M&A) đã góp phần cải thiện khả năng sinh lời, và các loại thuốc GLP-1 đang là động lực tăng trưởng chính cho ngành dược phẩm.

- Ngành công nghiệp – Cũ và mới đan xen: Sản xuất công nghiệp chỉ tăng trưởng khiêm tốn 0.5% trong năm 2024. Doanh số bán hàng của các công ty máy móc giảm 6.5%, trong khi các công ty vận tải đang chịu ảnh hưởng nặng nề từ việc giá cước vận tải rớt sâu và chi phí tăng. Ở một diễn biến khác, chi tiêu cho thiết bị điện phục vụ trung tâm dữ liệu và các tiện ích công cộng được dự báo sẽ tăng trưởng 30%, vượt xa con số 1% của phần còn lại trong ngành. Bên cạnh đó, các công ty trong lĩnh vực hàng không vũ trụ và quốc phòng có thể sẽ hưởng lợi từ căng thẳng leo thang giữa Mỹ và Trung Quốc.

- Thuế quan – Mối đe dọa chung: 43% các công ty đã bày tỏ lo ngại về vấn đề thuế quan trong những cuộc họp báo cáo kết quả kinh doanh. Các tập đoàn công nghệ lớn của Mỹ phụ thuộc vào Trung Quốc với 14% doanh thu và 16% nguồn cung đầu vào, trong khi nhóm công ty tiêu dùng nhập khẩu từ 10% đến 80% sản phẩm từ Trung Quốc. Ngành công nghiệp ô tô cũng có thể chịu ảnh hưởng nặng nề, với nguy cơ mất đi một nửa lợi nhuận trước thuế, lãi vay, khấu hao và phân bổ (EBITDA). Rủi ro và cơ hội liên quan đến chính sách có thể sẽ đóng vai trò then chốt, ảnh hưởng đến lợi nhuận và hiệu suất của các doanh nghiệp trong thời gian tới.

Biểu đồ 2: Tỷ lệ Capex/EBITDA của nhóm "Mag 7" duy trì ổn định (tỷ USD, % EBITDA)

Nguồn: Bloomberg, J.P. Morgan Asset Management. 2024 đến 2028 là ước tính đồng thuận của các nhà phân tích cho mỗi năm dương lịch. Số liệu của Amazon chỉ phản ánh chi tiêu vốn của Amazon Web Services, là ước tính của J.P. Morgan từ năm 2004 đến 2013 và ước tính đồng thuận của Bloomberg từ năm 2014 trở đi. Dữ liệu tính đến ngày 06/02/2025.

Bài học năm 2018 – Tác động của thuế và thuế quan đến lợi nhuận và hiệu suất

Những kỳ vọng lạc quan về tăng trưởng lợi nhuận và mức dự báo cao chót vót của S&P 500 cho thấy các nhà đầu tư đang rất tin tưởng vào triển vọng năm 2025. Tuy nhiên, vẫn còn rất nhiều bất ổn xoay quanh chính sách thuế quan và cải cách thuế. Những bất ổn này có thể tạo ra các “cơn gió ngược”, ảnh hưởng đến lợi nhuận, hoạt động kinh doanh và hiệu suất thị trường. Ở thời điểm hiện tại, các thông báo về thuế quan đang được công bố, nhưng cải cách thuế có thể sẽ không được đưa ra thảo luận cho đến hết mùa xuân năm nay và phải đến năm 2026 mới chính thức được áp dụng. Song, trong bối cảnh chờ đợi thêm thông tin chi tiết, việc nhìn lại năm 2018 có thể cung cấp những bài học quý báu về tác động tiềm tàng của các chính sách này lên thị trường.

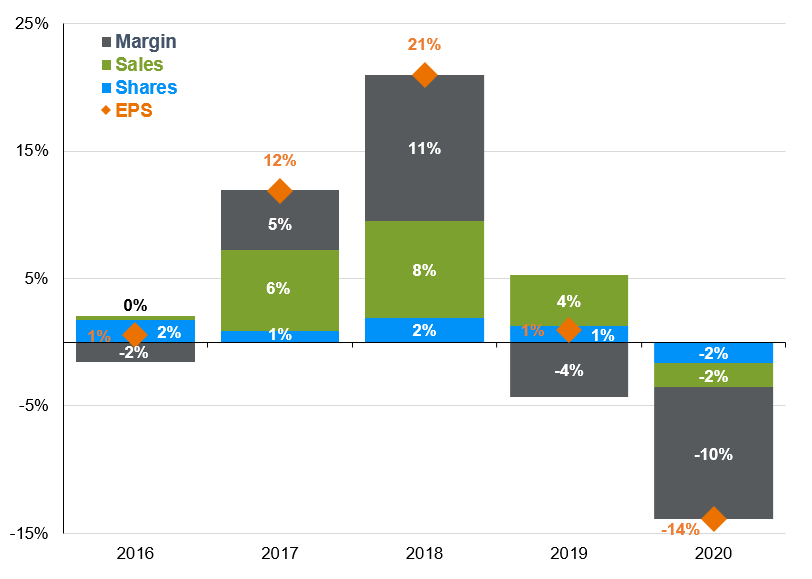

Năm 2018, việc thực thi Đạo luật Cắt giảm Thuế và Việc làm (TCJA) từ 2017 đã giảm thuế suất doanh nghiệp từ 35% xuống còn 21%, giúp bổ sung thêm khoảng 13 USD vào EPS. Nhờ đó, lợi nhuận đã tăng trưởng ấn tượng 21% (Biểu đồ 3), mức tăng nhanh nhất kể từ năm 2010 – thời điểm lợi nhuận bắt đầu phục hồi sau cuộc khủng hoảng tài chính toàn cầu. Biên lợi nhuận đóng góp khoảng một nửa vào mức tăng trưởng đáng kinh ngạc trên, khi việc cắt giảm thuế đã đẩy chỉ tiêu này lên 12.8% vào Q3/2018 từ mức 10.8% của năm 2017.

Biểu đồ 3: Lợi nhuận tăng tốc trong năm 2018 nhờ chính sách cắt giảm thuế / Tăng trưởng EPS pro forma hàng năm của S&P 500 (được phân tích theo các yếu tố: doanh thu, tỷ suất lợi nhuận và số lượng cổ phiếu)

Nguồn: Compustat, FactSet, Standard & Poor's, J.P. Morgan Asset Management. Dữ liệu tính đến ngày 06/02/2025.

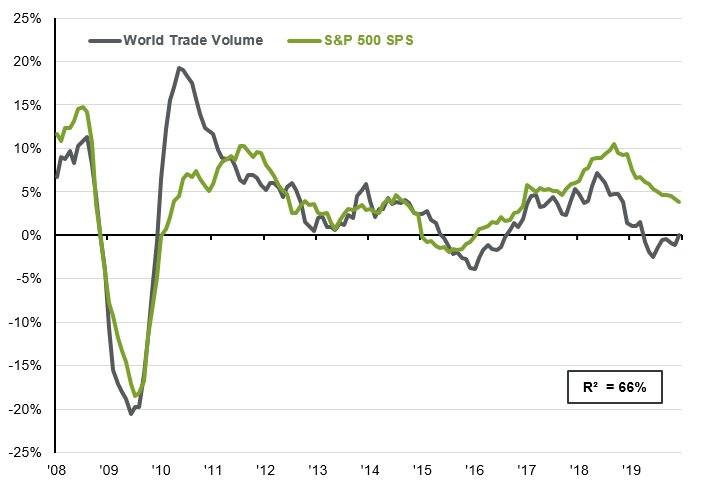

Doanh thu cũng được hỗ trợ tích cực, tăng 7.2% trong năm 2018, nhờ người tiêu dùng được hưởng lợi từ việc cắt giảm thuế thu nhập. Tuy nhiên, chi tiêu tiêu dùng lại giảm tốc trong suốt năm 2018. Thêm vào đó, căng thẳng thương mại leo thang từ tháng 02/2018, với hàng loạt biện pháp “ăn miếng trả miếng” giữa các bên, đã ảnh hưởng tiêu cực đến doanh thu của các công ty đa quốc gia, kéo tăng trưởng giảm xuống chỉ còn 4.1% trong năm 2019. Khối lượng thương mại toàn cầu và doanh số của rổ S&P 500, vốn có mối tương quan chặt chẽ (0.81), đã bắt đầu giảm tốc trong nửa cuối năm 2018 (Biểu đồ 4). Với khoảng 43% doanh thu đến từ thị trường nước ngoài, đồng USD mạnh lên và tăng trưởng toàn cầu suy yếu được cho là những nguyên nhân chính dẫn đến sự sụt giảm doanh thu của các công ty thuộc rổ S&P 500.

Biểu đồ 4: Khối lượng thương mại thế giới và doanh số của S&P 500 (so với cùng kỳ năm ngoái, trung bình động 3 tháng của khối lượng thương mại toàn cầu, từ 31/12/2007 đến 31/12/2019)

Nguồn: CPB Netherlands Bureau for Economic Policy Analysis, FactSet, Standard & Poor's, J.P. Morgan Asset Management. Dữ liệu tính đến ngày 06/02/2025.

Sự lạc quan được khơi dậy bởi việc cắt giảm thuế, kết hợp với những bất ổn do chính sách thuế quan gây ra, đã tạo nên tác động trái chiều đến cách các công ty sử dụng nguồn lợi nhuận khổng lồ mà họ tạo ra. Khối lượng giao dịch M&A được công bố đã tăng vọt lên mức kỷ lục trong năm 2017. Mặc dù đà tăng trưởng này có phần chững lại vào năm 2018, tổng khối lượng và số lượng giao dịch vẫn ở mức cao (Biểu đồ 5a). Giá trị các chương trình mua lại cổ phiếu được S&P 500 công bố cũng tăng vọt 68% so với cùng kỳ năm ngoái (Biểu đồ 5b). Chi tiêu vốn tăng tốc mạnh mẽ vào đầu năm 2018, tuy nhiên, cả tốc độ tăng trưởng và dự định chi tiêu vốn đều giảm dần khi kết thúc năm. Đây là một thước đo được Cục Phân tích Kinh tế (BEA) theo dõi chặt chẽ, song, diễn biến trên phần nào phản ánh sự gia tăng bất ổn về chính sách kinh tế.

Biểu đồ 5a: Hoạt động M&A tại Mỹ (các giao dịch đã công bố)

Nguồn: Bloomberg, J.P. Morgan Asset Management. Dữ liệu tính đến ngày 06/02/2025.

Biểu đồ 5b: Giá trị chương trình mua lại cổ phiếu do S&P 500 công bố (tỷ USD)

Nguồn: Bloomberg, S&P Global, J.P. Morgan Asset Management. Dữ liệu tính đến ngày 06/02/2025.

Mặc dù lợi nhuận tăng trưởng mạnh mẽ trong năm 2018, chỉ số S&P 500 lại giảm 6.2%. Lợi nhuận đã giúp chỉ số này đạt 19 mức cao kỷ lục mới, nhưng chính sách tiền tệ thắt chặt của Cục Dự trữ Liên bang (Fed) đã kìm hãm đà tăng trưởng trong Q4. Thêm vào đó, đợt đóng cửa chính phủ Mỹ kéo dài kỷ lục, căng thẳng thương mại dai dẳng và thanh khoản thấp vào cuối năm càng làm trầm trọng thêm tình hình. Cuối cùng, mặc dù lợi nhuận đóng góp 16% vào tỷ suất sinh lợi của S&P 500, hệ số giá thị trường trên thu nhập mỗi cổ phần (P/E) lại giảm 22%, khiến chỉ số này chìm trong sắc đỏ. Điều này cho thấy rằng, mặc dù tăng trưởng lợi nhuận mạnh mẽ là nền tảng cho lợi nhuận dài hạn, nhưng những bất ổn có thể nhanh chóng đảo ngược xu hướng và khiến đà tăng trưởng chệch hướng.

Năm 2018, việc cắt giảm thuế rõ ràng đã mang lại những tác động tích cực cho các công ty, giúp thúc đẩy lợi nhuận và biên lợi nhuận, đồng thời hỗ trợ các chương trình mua lại cổ phiếu và hoạt động M&A. Tuy nhiên, bất ổn thương mại đã phần nào triệt tiêu những lợi ích này bằng cách tác động tiêu cực lên doanh thu và chi tiêu vốn. Bước sang năm 2025, bất ổn thương mại đang gia tăng, nhưng bất kỳ cải cách thuế nào được thông qua có thể sẽ không được áp dụng cho đến năm 2026. Hơn nữa, với mức thâm hụt ngân sách cao hiện nay, cải cách thuế có thể chỉ bao gồm việc gia hạn TCJA mà không có thêm bất kỳ biện pháp cắt giảm thuế nào khác, qua đó hạn chế tác động tích cực lên lợi nhuận của doanh nghiệp.

Kết luận

Mặc dù tác động dài hạn của chính sách vẫn còn là một ẩn số, chi phí ngắn hạn do bất ổn gây ra có thể rất đáng kể. Trong vài năm tới, chính sách, lãi suất và AI sẽ là ba yếu tố quan trọng định hình quỹ đạo của thị trường chứng khoán Mỹ – theo chiều hướng tích cực hoặc tiêu cực. Do đó, các nhà đầu tư nên duy trì một danh mục đầu tư đa dạng, đặc biệt là trong bối cảnh định giá cổ phiếu đang ở mức cao. Mặc dù vậy, kết quả kinh doanh Q4/2024 đã cho thấy nội lực của các công ty Mỹ, và điều này dự kiến sẽ tiếp tục hỗ trợ thị trường trong suốt năm 2025.

JPMorgan