MUFG Research: Nhận định tuần EUR/USD – Vẫn còn đó những yếu tố cơ bản không kém phần quan trọng!

Thành Duy

Junior editor

Căng thẳng thương mại hạ nhiệt, liệu rằng thị trường đã sẵn sàng cho sự trở lại của các yếu tố cơ bản?

Bối cảnh chung

Đồng USD phục hồi nhẹ trong phiên giao dịch cuối tuần, bù đắp một phần tổn thất trong tuần, sau khi dữ liệu bảng lương phi nông nghiệp (NFP) của Mỹ cho thấy thị trường lao động vẫn ổn định. Dù mức tăng trưởng việc làm phi nông nghiệp thấp hơn kỳ vọng và các số liệu việc làm khác cho thấy thị trường lao động đang hạ nhiệt, tỷ lệ thất nghiệp lại giảm xuống 4.0% và mức lương trung bình theo giờ tăng vượt dự báo. Chúng tôi cho rằng dữ liệu này phù hợp với kỳ vọng hiện tại của thị trường về việc Cục Dự trữ Liên bang Mỹ (Fed) sẽ tạm ngừng chu kỳ nới lỏng chính sách tiền tệ trong một khoảng thời gian tương đối dài. Về cơ bản, dữ liệu này cho phép Fed có thêm thời gian để chờ đợi các thông báo về chính sách thuế quan thương mại của Tổng thống Mỹ Donald Trump và đánh giá tác động kinh tế của chúng. Những bất ổn xoay quanh chính sách thương mại và tình hình thị trường lao động ổn định sẽ giúp hạn chế đà bán tháo USD trong tuần, sau khi Tổng thống Trump tuyên bố trì hoãn việc áp thuế lên hàng nhập khẩu từ Canada và Mexico cho đến ngày 04/03.

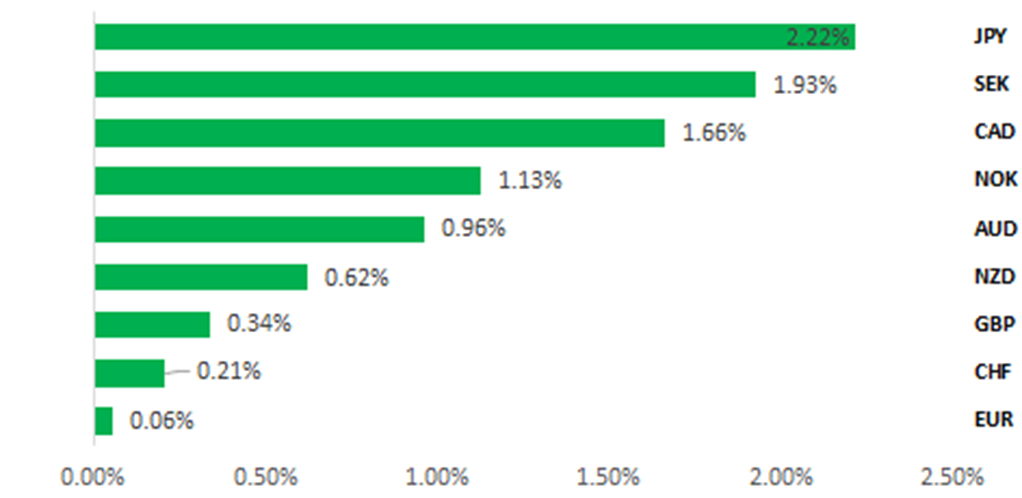

USD yếu hơn so với các đồng tiền G10, EUR tụt hậu. Nguồn: Bloomberg, 14:00 GMT – 07/02/2025 (Biến động phần trăm hàng tuần so với USD)

Nhận định thị trường ngoại hối

USD: Quan điểm trái chiều trong nội bộ chính quyền Trump 2.0 về đồng bạc xanh làm nổi bật những bất ổn hiện hữu

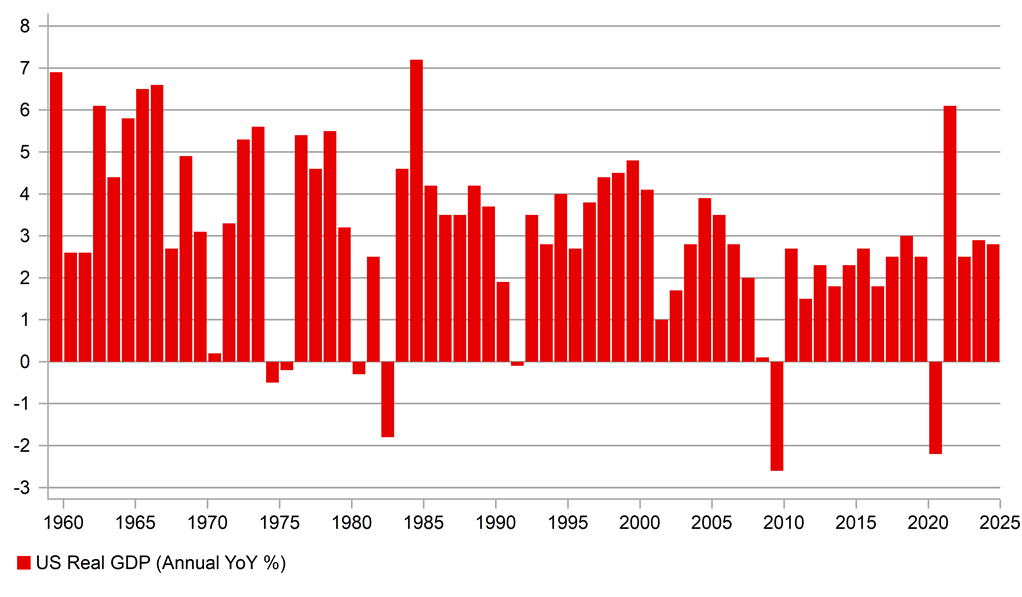

Bộ trưởng Tài chính Mỹ – Scott Bessent đã có bài phỏng vấn chi tiết với Bloomberg hôm qua và Fox Business hôm thứ Tư. Phần lớn các thông tin cập nhật về chính sách kinh tế trong tương lai nhìn chung được xem là có lợi cho USD. Bessent một lần nữa khẳng định sự ủng hộ mạnh mẽ dành cho khuôn khổ chính sách kinh tế “3-3-3” mà ông đã đề ra trước đó, bao gồm: tăng trưởng GDP thực 3%; giảm thâm hụt ngân sách xuống còn 3% GDP và tăng sản lượng dầu quy đổi của Mỹ thêm 3 triệu thùng/ngày vào cuối nhiệm kỳ của Tổng thống Trump. Việc đạt được các mục tiêu của chính sách “3-3-3” chắc chắn sẽ là một tín hiệu tích cực đối với tâm lý thị trường Mỹ và củng cố cho chủ nghĩa “Ngoại lệ Mỹ” - động lực đã giúp Phố Wall đạt được hiệu suất vượt trội. Song, tăng trưởng GDP thực đã gần chạm mốc 3% trong những năm gần đây (đạt lần lượt 2.9% và 2.8% năm 2023 và 2024), nhưng lần cuối cùng đạt được con số này là vào năm 2018, dưới nhiệm kỳ đầu tiên của Tổng thống Trump. Đây cũng là lần đầu tiên kể từ năm 2005, tăng trưởng GDP đạt mức 3%.

Nhóm nghiên cứu năng lượng của MUFG tin rằng việc tăng sản lượng dầu thô thêm 3 triệu thùng/ngày là khả thi, và thậm chí có thể đạt được sớm hơn một năm. Sản lượng năng lượng của Mỹ đã tăng trưởng với tốc độ trung bình hàng năm là 1.8 triệu thùng dầu quy đổi/ngày trong giai đoạn 2018-2023, tức là gấp đôi tốc độ cần thiết (0.75 triệu thùng dầu quy đổi/ngày) để đạt được mục tiêu 3 triệu thùng/ngày trong vòng bốn năm. Do đó, tiềm năng để đạt được mục tiêu này là hoàn toàn có thể. Mặt khác, chúng tôi không mấy lạc quan về hai mục tiêu còn lại. Như đã phân tích trước đây, chu kỳ kinh tế hiện tại khác biệt so với thời điểm nhiệm kỳ đầu tiên của Tổng thống Trump, khi tăng trưởng đạt 3.0% vào năm 2018. Chính sách tiền tệ hiện đang thắt chặt và tăng trưởng đã gần đạt 3.0%. Rủi ro lạm phát đang cao hơn đáng kể trong bối cảnh hậu đại dịch, các gói kích thích kinh tế thời COVID-19 đã được sử dụng hết bởi phần lớn các hộ gia đình Mỹ. Định giá cổ phiếu hiện tại cũng ở mức cao hơn đáng kể, làm giảm tác động hỗ trợ tiêu dùng từ thị trường chứng khoán đang tăng. Bên cạnh đó, hệ số P/E dự phóng hiện tại đã vượt quá 22.0 lần, so với mức khoảng 16.5 lần vào năm 2016.

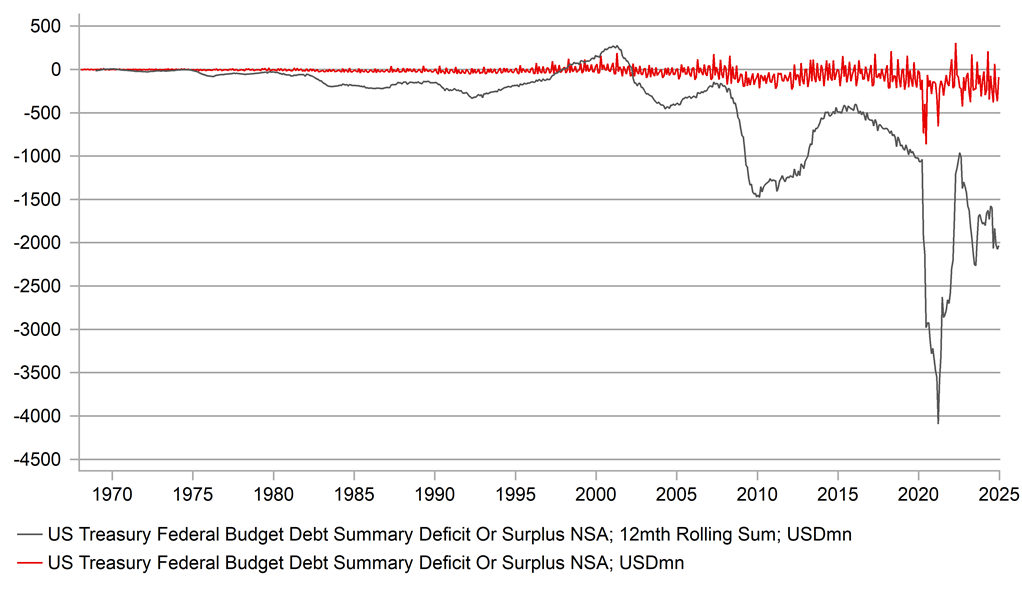

Đầu tiên, việc giảm thâm hụt ngân sách xuống còn 3% GDP sẽ là một thách thức lớn. Kết thúc năm tài khóa 2024, tổng chi tiêu chính phủ đạt 6.75 nghìn tỷ USD, được tài trợ bởi 4.92 nghìn tỷ USD doanh thu thuế và thâm hụt tài khóa 1.83 nghìn tỷ USD. Nếu bỏ qua việc thâm hụt giảm trong năm 2021 và 2022 do chi tiêu đặc biệt liên quan đến đại dịch, thâm hụt tài khóa của Mỹ đã tăng đều đặn hàng năm kể từ 2016, năm Tổng thống Trump đắc cử lần đầu. Xu hướng xấu đi này cũng thể hiện rõ khi xét trên tỷ lệ phần trăm của GDP. Cụ thể, tỷ lệ thâm hụt tài khóa trên GDP là 2.5% trong Q1/2016 và tăng dần lên 4.8% ngay trước đại dịch. Lần cuối cùng thâm hụt ở mức 3% - mục tiêu mà ông Bessent đang hướng tới - là vào Q2/2016. Như vậy, bối cảnh hiện tại cho thấy thâm hụt của Mỹ đang trong xu hướng xấu đi suốt gần một thập kỷ.

Cần lưu ý rằng 25% tổng chi tiêu chính phủ là dành cho Bộ Y tế và Dịch vụ Nhân sinh, trong khi 22% khác dành cho Cơ quan An sinh Xã hội. Bước sang năm 2025, thâm hụt được dự báo sẽ đạt 1.9 nghìn tỷ USD, cho thấy quy mô thách thức trong việc đưa thâm hụt ngân sách về mức 3% là rất lớn. Giả sử tăng trưởng GDP danh nghĩa đạt 5% mỗi năm trong nhiệm kỳ của Tổng thống Trump, thâm hụt 3% GDP vào năm cuối cùng sẽ tương đương với con số 1.08 nghìn tỷ USD. Điều này đồng nghĩa với việc cần cắt giảm 43% thâm hụt ngân sách hiện tại. Mức cắt giảm này đã từng đạt được sau đại dịch COVID-19 và khủng hoảng tài chính toàn cầu, nhưng ngoài những giai đoạn khủng hoảng, lần cuối cùng thâm hụt giảm ở mức này là trong giai đoạn 2004-2007. Do đó, mặc dù có tiền lệ cho mục tiêu giảm thâm hụt ở quy mô này, nhưng với việc Tổng thống Trump dự kiến sẽ gia hạn Đạo luật Cắt giảm Thuế và Việc làm (TCJA) từ năm 2017, cũng như tiếp tục giảm thuế, liệu nguồn thu ngân sách này có tăng trưởng tương đương như các trường hợp trước đây hay không vẫn là một câu hỏi chưa có lời đáp.

Tăng trưởng GDP thực hàng năm của Mỹ (%). Nguồn: Macrobond & Bloomberg

Cán cân tài chính của Mỹ. Nguồn: Bloomberg, Macrobond & MUFG Research (Số liệu hàng tháng và tổng 12 tháng gần nhất)

Mặc dù việc đạt được chính sách kinh tế "3-3-3" của ông Bessent là một thách thức, nhưng nếu thành công, nó sẽ hỗ trợ cho USD. Song, một trong những câu hỏi phổ biến nhất từ phía khách hàng của MUFG là về mong muốn của Tổng thống Trump đối với một đồng USD yếu hơn. Cùng với đó là khả năng ông can thiệp vào sự độc lập của Fed để đạt được cả lãi suất thấp hơn. Trong cuộc phỏng vấn với Bloomberg, ông Bessent khẳng định ủng hộ một đồng USD mạnh. Ông cũng nhấn mạnh rằng mong muốn của Tổng thống Trump và chính quyền mới là lợi suất dài hạn thấp hơn chứ không phải sự can thiệp vào chính sách của Fed.

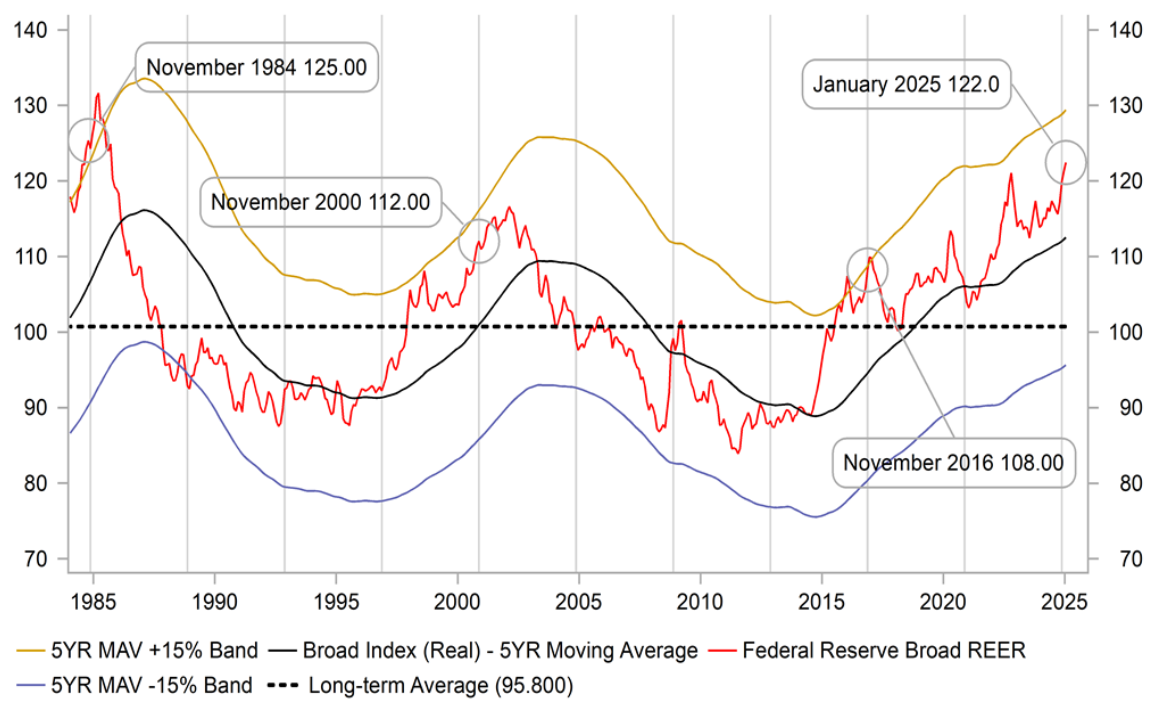

Tuy nhiên, liệu tuyên bố của ông Bessent về việc Mỹ sẽ tiếp tục duy trì chính sách “đồng USD mạnh” dưới thời Tổng thống Trump có chính xác hay không vẫn còn phải chờ xem. Đây có thể là quan điểm của ông Bessent, nhưng nhiều người trong chính quyền có thể sẽ thúc đẩy một hướng đi khác. Stephen Miran, ứng cử viên của Tổng thống Trump cho vị trí Chủ tịch Hội đồng Cố vấn Kinh tế, đã viết một bài báo có tựa đề “Cẩm nang Tái cấu trúc Hệ thống Thương mại Toàn cầu”, trong đó ông cho rằng “Nguyên nhân gốc rễ của sự mất cân bằng kinh tế nằm ở việc USD bị định giá quá cao và chúng ta có thể đang đứng trước ‘một sự thay đổi mang tính thế hệ’ trong bối cảnh thương mại quốc tế.” Miran nhấn mạnh rằng đây là quan điểm cá nhân của ông, nhưng việc ông được đề cử cho một trong những vị trí có ảnh hưởng nhất chắc chắn làm tăng khả năng quan điểm này sẽ được hiện thực hóa ở một mức độ nào đó. Vào ngày bầu cử, USD theo tỷ giá hối đoái thực tế (REER) đã ở mức cao nhất kể từ cuộc bầu cử năm 1984. Do đó, ngay cả khi có thêm nhiều thông báo về thuế quan thương mại, chúng tôi cho rằng tiềm năng tăng giá của USD từ mức hiện tại là khá hạn chế (khoảng 4-5%). Với dự báo tăng trưởng GDP thực sẽ chậm lại, chúng tôi vẫn giữ quan điểm rằng USD có thể sẽ suy yếu vào cuối năm.Ngoài ra, việc cắt giảm chi tiêu tài khóa mạnh tay hơn có thể gây áp lực lên tăng trưởng và góp phần làm suy yếu đồng bạc xanh.

Mức REER của USD đang mạnh nhất kể từ giai đoạn sau hiệp định Plaza. Nguồn: Bloomberg, Macrobond & MUFG GMR

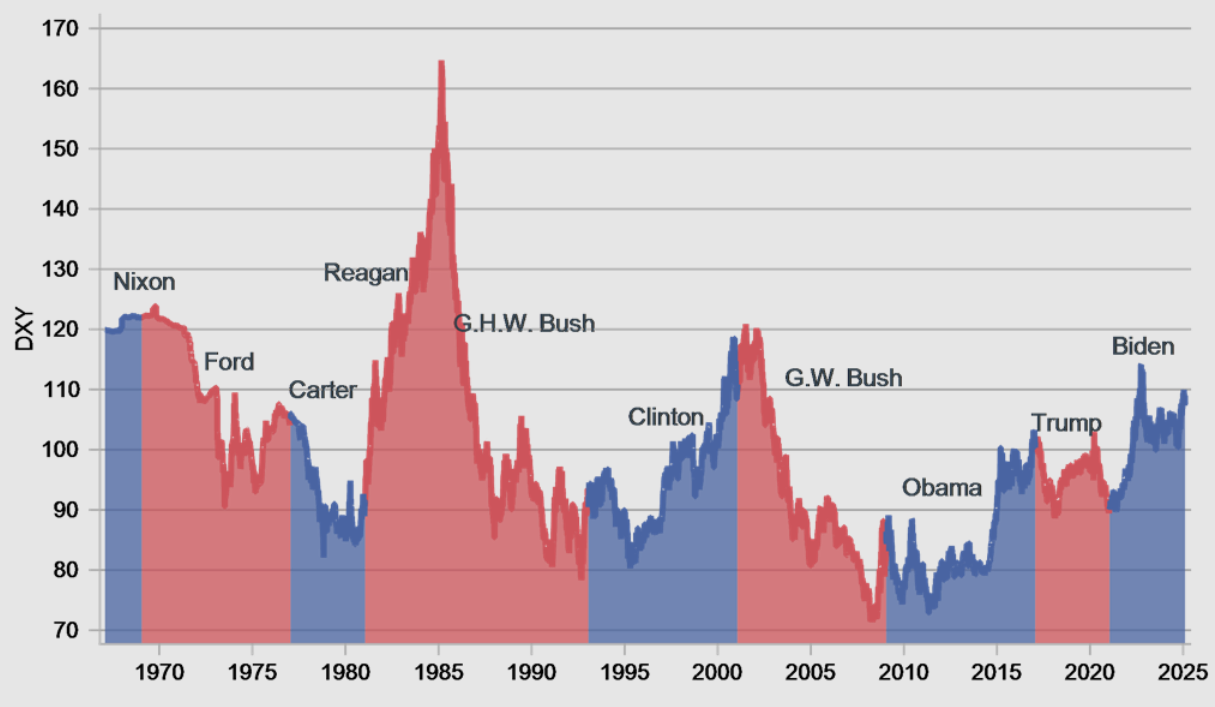

Các nhiệm kỳ Tổng thống của Đảng Cộng hòa thường kết thúc với đồng USD yếu hơn thời điểm bắt đầu nhiệm kỳ. Nguồn: Bloomberg, Macrobond & MUFG GMR

EUR: Cân nhắc giữa bất ổn thương mại và rủi ro chính trị trong bối cảnh tăng trưởng yếu

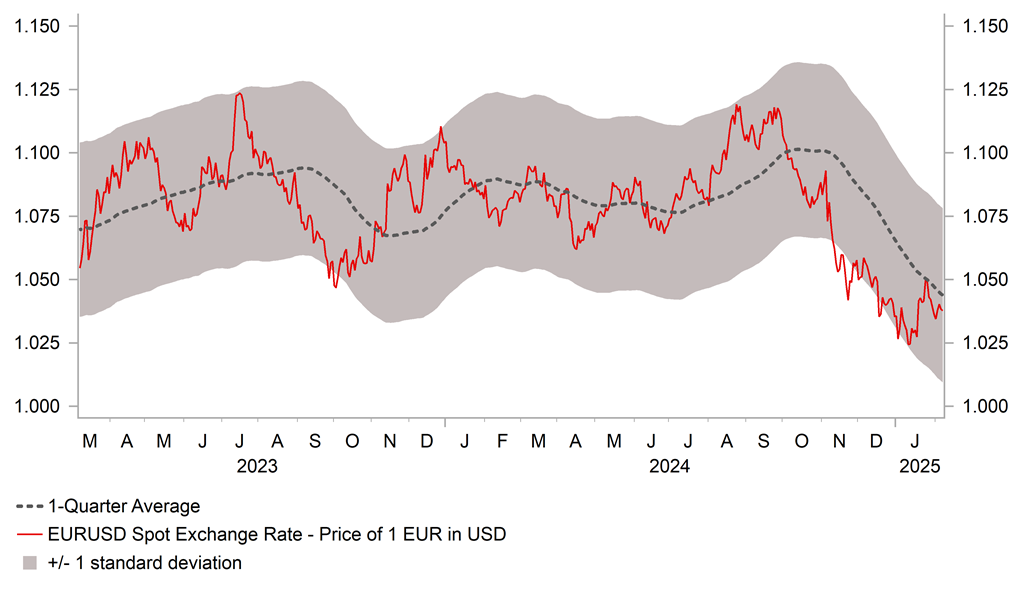

Đồng EUR đã trải qua một tuần đầy biến động. Đầu tuần, tỷ giá EUR/USD giảm xuống mức thấp nhất là 1.0141 nhưng sau đó đã hồi phục về vùng 1.0400. Cặp tỷ giá này đã dao động trong biên độ hẹp hơn kể từ cuộc bầu cử Mỹ, ở khoảng 1.0200-1.0600. Các biến động mạnh của EUR/USD trong tuần này chủ yếu do những thay đổi nhanh chóng trong kỳ vọng về chính sách thương mại của Tổng thống Trump khi ông bắt đầu nhiệm kỳ thứ hai. Đồng EUR đã chịu áp lực mạnh sau khi Tổng thống Trump cảnh báo vào đầu tuần rằng thuế quan đối với Liên minh Châu Âu (EU) “chắc chắn sẽ xảy ra” và có thể được áp dụng “khá sớm” để đáp trả những phàn nàn liên tục của ông về thặng dư thương mại của EU với Mỹ.

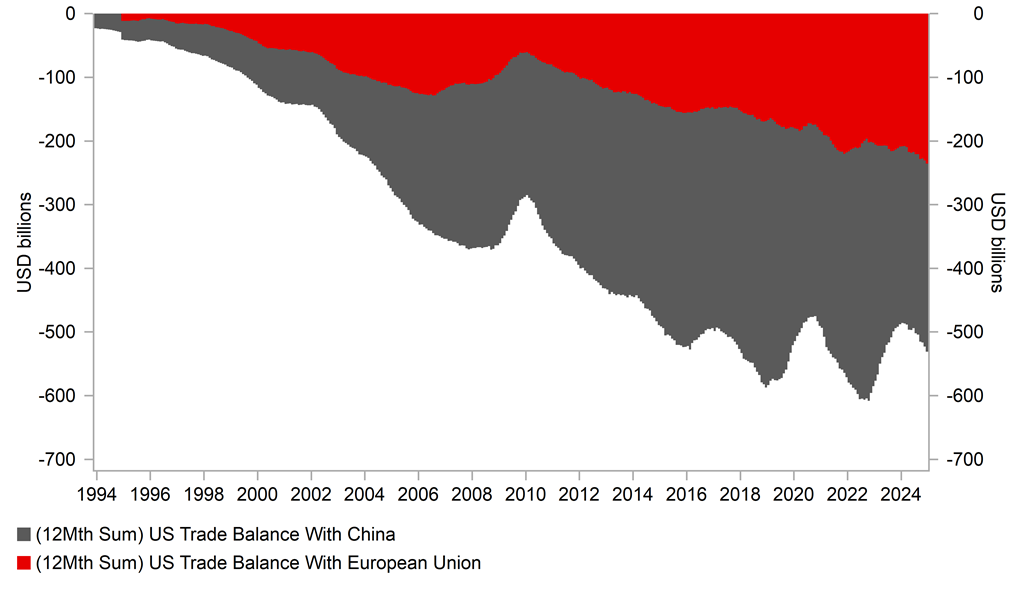

Báo cáo thương mại của Mỹ cho tháng 12 được công bố trong tuần này cho thấy thâm hụt thương mại hàng hóa của Mỹ với EU đã tăng thêm 13%, lên 235.6 tỷ USD trong năm 2024. Phần lớn thâm hụt này đến từ Ireland (86.7 tỷ USD), Đức (84.8 tỷ USD) và Ý (44.0 tỷ USD). Kim ngạch nhập khẩu từ Đức, Ireland và Ý lần lượt đạt 160.4 tỷ USD, 103.3 tỷ USD và 76.4 tỷ USD trong năm 2024. Mặc dù vậy, những lo ngại của thị trường về sự gián đoạn thương mại do các mối đe dọa thuế quan từ Tổng thống Trump đã tạm thời lắng xuống sau khi ông quyết định trì hoãn việc tăng thuế 25% đối với Canada và Mexico. Điều này mang đến một chút giải tỏa, sự lạc quan thận trọng rằng các đối tác thương mại khác, bao gồm cả EU, có thể đạt được những “thỏa thuận” tương tự với Tổng thống Trump để tránh bị áp thuế.

Sau cuộc bầu cử Mỹ, nhiều chuyên gia tại Châu Âu đã kêu gọi một phản ứng thống nhất từ EU và cảnh báo về nguy cơ các quốc gia thành viên hành động độc lập. Công cụ Chống Cưỡng chế (ACI) của EU có thể cung cấp một khuôn khổ cho phản ứng chung của EU đối với chính sách thương mại của Tổng thống Trump, dù đó là các biện pháp trừng phạt hay thuế quan. ACI cung cấp cơ sở pháp lý cho một phản ứng thống nhất và có cấu trúc của EU đối với "sự cưỡng chế" từ các nước thứ ba thông qua một số biện pháp ngoại giao, và nếu không thành công, những biện pháp đối phó cần thiết sẽ được đưa ra. ACI cung cấp cho Ủy ban châu Âu nhiều lựa chọn biện pháp phản ứng. Bên cạnh những kế hoạch trả đũa, EU cũng đang chuẩn bị các đề nghị hòa giải với Mỹ, chẳng hạn như tăng nhập khẩu khí tự nhiên hóa lỏng (LNG) từ nước này và hợp tác về các vấn đề thương mại với Trung Quốc, nhằm mục đích tránh leo thang chiến tranh thương mại.

Tổng thống Trump có thể chờ đợi đến khi các đánh giá thương mại hoàn tất vào ngày 01/04 để công bố kế hoạch tăng thuế đối với EU. Ngay cả khi EU không bị nhắm mục tiêu trực tiếp, họ vẫn có thể bị ảnh hưởng bởi các mức thuế theo ngành cụ thể, tương tự như trong nhiệm kỳ đầu tiên của Tổng thống Trump, hoặc bởi việc áp dụng mức tăng thuế chung cho tất cả các đối tác thương mại. Các ngành có thể bị ảnh hưởng bởi việc tăng thuế bao gồm bán dẫn và điện tử, kim loại và khoáng sản, dược phẩm, ô tô, năng lượng (dầu mỏ và khí đốt), nông nghiệp và thực phẩm. Ở nhiệm kỳ đầu tiên của Tổng thống Trump, các nước EU đã phải chịu mức thuế 25% đối với thép và 10% đối với nhôm. Sau đó, EU cũng áp dụng các biện pháp trả đũa, nhưng việc này đã bị tạm dừng từ năm 2021 và dự kiến sẽ hết hiệu lực vào ngày 31/03.

Nhìn chung, trước những bất ổn về chính sách thương mại, chúng tôi vẫn hoài nghi về khả năng EUR/USD có thể tăng vượt quá mức 1.0500. Đáng nói, viễn cảnh EUR/USD kiểm tra lại ngưỡng 1.0000 hoàn toàn có thể trở thành hiện thực. Song, quyết định trì hoãn tăng thuế đối với Canada và Mexico của Tổng thống Trump đã khiến dự báo trước đó của chúng tôi về việc điều này xảy ra sớm nhất là trong Q1 cần được xem xét lại.

EUR/USD củng cố ở mức thấp. Nguồn: Bloomberg, Macrobond & MUFG GMR

Thâm hụt thương mại của Mỹ với EU nở rộng. Nguồn: Bloomberg, Macrobond & MUFG GMR

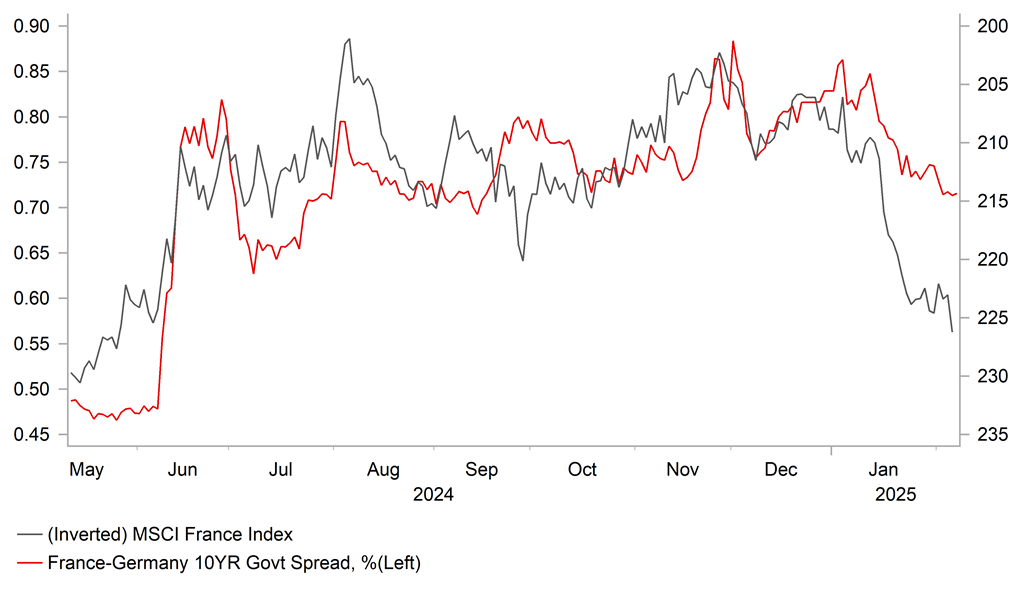

Một yếu tố tích cực cho EUR trong tuần này, tuy bị lu mờ bởi các rủi ro về chính sách thương mại, là những diễn biến chính trị mới nhất tại Pháp. Chính phủ mới của Thủ tướng François Bayrou đã vượt qua hai cuộc bỏ phiếu bất tín nhiệm vào thứ Tư, đảm bảo việc thông qua ngân sách năm 2025 sau nhiều tháng bất ổn chính trị. Các kiến nghị bất tín nhiệm đã được đưa ra sau khi Thủ tướng Bayrou sử dụng một điều khoản đặc biệt trong hiến pháp để thông qua ngân sách. Các kiến nghị này đã thất bại sau khi Đảng Xã hội tách khỏi liên minh cánh tả và từ chối ủng hộ. Kế hoạch ngân sách khẩn cấp này đã được thị trường tài chính đón nhận, mặc dù Thủ tướng Bayrou thừa nhận nó là "chưa hoàn hảo". Chênh lệch lợi suất giữa trái phiếu chính phủ Pháp và Đức kỳ hạn 10 năm theo đó đã giảm khoảng 15 bps từ với mức cao nhất vào đầu năm nay. Kế hoạch ngân sách của Thủ tướng Bayrou dự kiến thắt chặt chính sách tài khóa ở mức thấp hơn (khoảng 52 tỷ EUR) so với kế hoạch bị cựu Thủ tướng Barnier bác bỏ, bao gồm tăng thuế và cắt giảm chi tiêu 60 tỷ EUR. Ngân sách này đặt mục tiêu thâm hụt 5.4% GDP trong năm nay, giảm so với mức khoảng 6.0% của năm ngoái. Các bước tiếp theo trong chính sách kinh tế của Pháp có thể bao gồm việc sửa đổi cải cách hưu trí năm 2023.

Rủi ro chính trị và tài chính tại Pháp đã giảm bớt. Nguồn: Bloomberg, Macrobond & MUFG GMR

Các giả thuyết Liên minh tại Đức. Nguồn: Politico

Một số sự kiện quan trọng trong tuần tới

Các báo cáo CPI và PPI của Mỹ cho tháng 1 sẽ là hai trong số những dữ liệu quan trọng nhất được công bố trong tuần tới, cung cấp thêm thông tin chi tiết về thời điểm dự kiến Fed tiếp tục cắt giảm lãi suất. Áp lực giá cả đã hạ nhiệt vào cuối năm ngoái, củng cố niềm tin của Fed về đà giảm lạm phát, đồng thời ủng hộ cho kế hoạch hạ lãi suất thêm hai lần trong năm nay. Tuy nhiên, lạm phát lõi trước mắt được dự báo sẽ tăng vào đầu năm, do ảnh hưởng của những vụ cháy rừng ở Los Angeles và các yếu tố mùa vụ, hình thành xu hướng tăng cho lạm phát tháng 1. Thêm vào đó, việc công bố các bản sửa đổi hàng năm đối với dữ liệu CPI và PPI cũng sẽ làm gia tăng những bất ổn. Ngoài ra, các bài phát biểu về chính sách tiền tệ của Chủ tịch Fed – Jerome Powell và Chủ tịch Fed chi nhánh New York – John Williams sẽ cung cấp thêm thông tin về lập trường chính sách của ngân hàng trung ương này. Bên cạnh đó, về mặt dữ liệu, báo cáo doanh số bán lẻ cho tháng 1 cũng sẽ cung cấp thông tin cập nhật về tình hình nền kinh tế Mỹ vào đầu năm.

Bên kia bờ Đại Tây Dương, trọng tâm chính tại Châu Âu sẽ là các báo cáo GDP của Eurozone và Anh cho Q4. Các báo cáo này dự kiến sẽ xác nhận rằng nền kinh tế của cả hai khu vực này đã đình trệ vào cuối năm ngoái, củng cố quyết định tiếp tục cắt giảm lãi suất vào đầu năm nay của Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Trung ương Anh (BoE). Thống đốc BoE – Andrew Bailey dự kiến sẽ có bài phát biểu trong tuần tới, mặc dù quan điểm của ông có thể không thay đổi nhiều so với sau cuộc họp MPC tuần này. Chúng tôi dự báo BoE sẽ tiếp tục cắt giảm lãi suất vào tháng 5.

MUFG Research