JPMorgan FX Research: Cẩn trọng khi short CAD trước thềm cuộc họp BoC

Đức Nguyễn

FX Strategist

Nhận định của JPMorgan FX Research tại New York.

Hãy thận trọng với thiết lập chiến lược short CAD trước thềm cuộc họp của BoC tuần này. JPMorgan đã ghi nhận sự suy yếu liên tục của CAD kể từ tháng 3 so với USD, AUD và NOK, do quá trình giảm lạm phát ở Canada diễn ra mạnh mẽ hơn so với các nước G10. Với cuộc họp BoC trước mắt, JPMorgan sẽ nghiêng về chốt lời hơn là mở rộng vị thế short mới.

Lý do để BoC có thể hạ lãi suất rất thuyết phục. JPMorgan đã dự báo hạ lãi suất vào quý II từ năm ngoái, trong khi thị trường định giá khá 50/50 (khoảng 16 bps). Dẫn chứng cho việc hạ lãi suất theo quan điểm của JPMorgan, là rõ ràng:

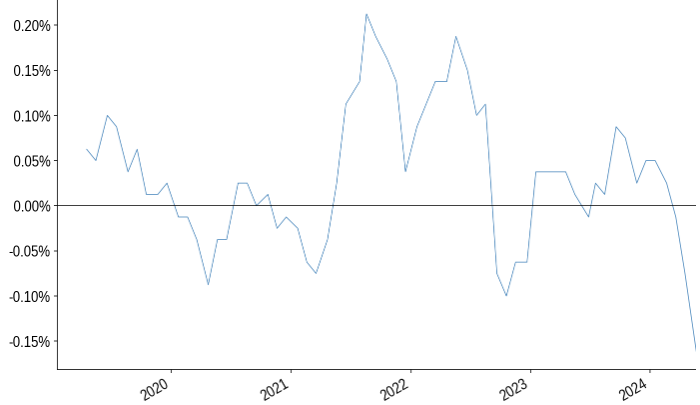

- Lạm phát ở Canada đang ở mức mục tiêu theo nhiều chỉ số khác nhau (hình 3) và đáng chú ý là các chỉ số lõi được BoC theo dõi chính liên tục thấp hơn dự báo trong mọi tháng kể từ đầu năm nay, là kỷ lục dài nhất kể từ khi dự báo được thống kê lần đầu tiên vào năm 2019 (hình 1). Như JPMorgan đã ghi nhận, tiến trình hạ nhiệt lạm phát tại Canada nổi bật nhất trong các nước G10.

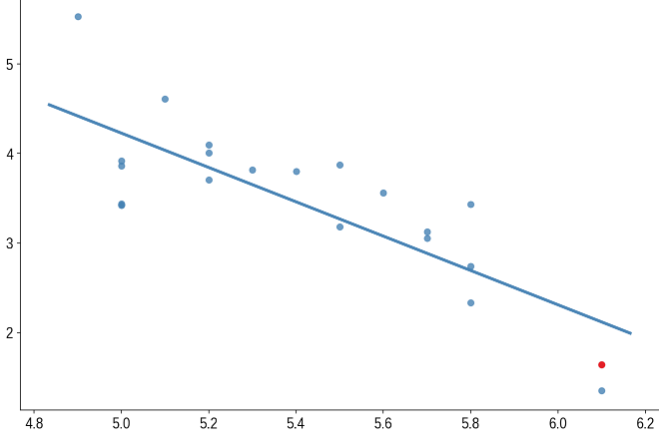

- Tiến trình này khiến Canada có lãi suất chính sách thực cao nhất trong nhóm G10 (hình 4), mặc dù mức tăng trưởng tích lũy chỉ +1.8% kể từ quý III/2022 và tổng nợ tất nhiên cao hơn nhiều so với Mỹ .

- Tỷ lệ thất nghiệp tại Canada tăng mạnh (+1.1% kể từ quý I/2023), ngay cả khi nguyên nhân do nguồn cung, cũng sẽ giữ lạm phát lõi ổn định

- BoC đã cho thấy mình sẵn sàng hành động trước trong chu kỳ hiện tại, với các biện pháp như kết thúc QE, tăng lãi suất và tăng lãi suất trên 25bp trước cả Fed kể từ năm 2021. Thống đốc Macklem có thừa nhận về giới hạn của phân kỳ chính sách tiền tệ BoC/Fed nhưng cũng lưu ý rằng, "chúng tôi chắc chắn không tiến gần đến giới hạn đó."

Lạm phát Canada liên lục kém kỳ vọng trong năm nay

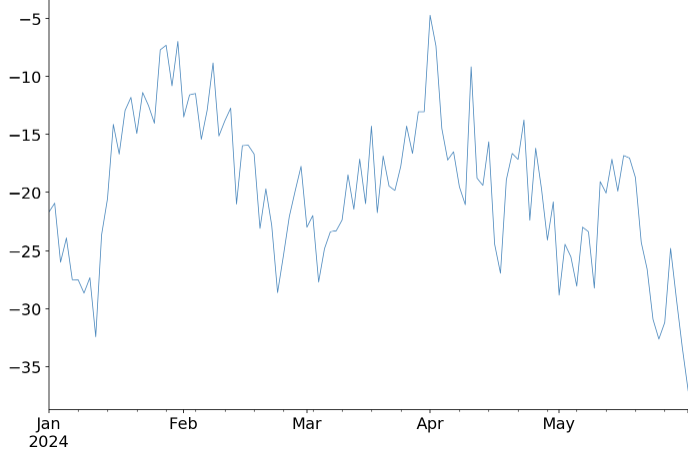

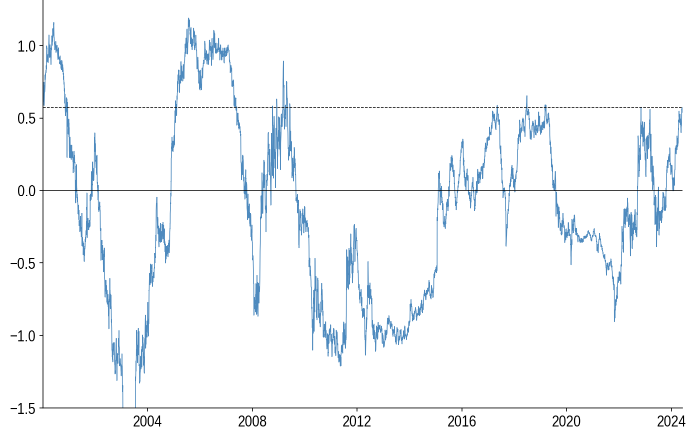

Lãi suất dài hạn của Canada đã giảm đáng kể

Các thước đo lạm phát chính đã về mục tiêu 1-3% của BoC

CAD có lãi suất thực cao nhất trong nhóm G10

Tuy nhiên, lý do để giữ hoặc mở rộng các vị thế short CAD xung quanh sự kiện này không mạnh mẽ như trước. Mặc dù định giá thị trường vào sáng thứ Sáu tuần trước vẫn chưa rõ ràng, điều này đã thay đổi sau khi GDP quý I không đạt kỳ vọng, làm xói mòn yếu tố bất ngờ trong lập luận cho việc hạ lãi suất của JPMorgan. BoC cũng không minh bạch về lịch trình như các ngân hàng trung ương khác, và giữa sự không chắc chắn về thời gian của Fed và tăng trưởng ổn định của Canada, việc giữ lãi suất để hạ lãi suất vào tháng 7 sẽ không quá ngạc nhiên. Xét về định giá thị trường và lượng lớn các vị thế short CAD vẫn còn tồn đọng, sự bất cân xứng đang ủng hộ CAD tăng, ngay cả khi chỉ trong thời gian ngắn (xác suất cao là có một đợt hạ lãi suất vào tháng 7 trong trường hợp đó).

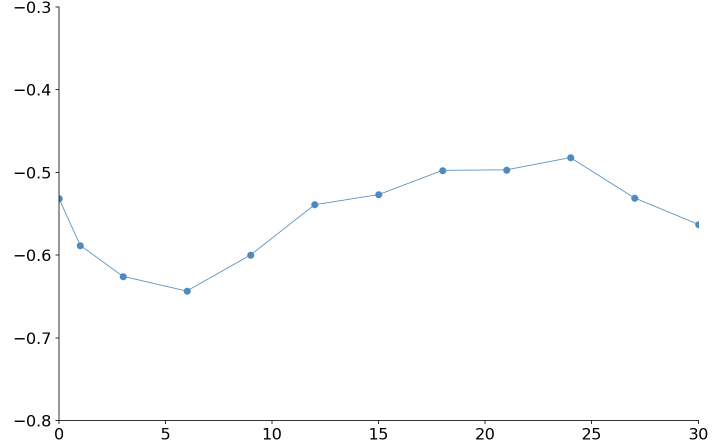

Một phần của sự bất cân xứng này xuất phát từ thực tế rằng JPMorgan không mong đợi nhiều vào định hướng chính sách của BoC và thị trường đã định giá lãi suất dài hạn thấp hơn tại Canada. JPM không kỳ vọng sẽ có đợt nới lỏng nữa cho đến quý IV/2024 (tháng 10) và BoC có thể sẽ bày tỏ quan điểm thận trọng về lộ trình lãi suất trong tương lai, phản ánh tiến trình giảm lạm phát vững chắc nhưng bức tranh tăng trưởng ổn định (dù không mấy ấn tượng). Lãi suất dài hạn CAD hiện đang được định giá ở mức ~3.3% (cuối năm 2026), giảm mạnh so với các ngân hàng trung ương khác trong những tuần gần đây và không rõ liệu có giảm sâu hơn không khi thiếu đi định hướng mạnh miệng. Rủi ro về chênh lệch lãi suất Mỹ-Canada tương đối cân bằng; chênh lệch giữa lợi suất 2 năm và 10 năm đang cao nhất trong gần một thập kỷ, cho thấy triển vọng tăng đang không nhiều. Mặt khác, chênh lệch ~50bps tại các kỳ hạn 204/2025 so với Mỹ có thể quá hẹp (Hình 7) - nhưng khoảng cách đó có nhiều khả năng sẽ mở rộng theo thời gian hơn là ngay tại cuộc họp BoC tuần này, và tất nhiên cũng phải chịu rủi ro sự kiện sắp tới của Mỹ (Fed, NFP, CPI). JPMorgan kỳ vọng lãi suất chính sách ở mức 3.5% vào giữa năm 2025 (so với 4.25% của Fed).

Nếu thất nghiệp không đảo chiều giảm, thị trường lao động sẽ hỗ trợ giữ lạm phát ổn định

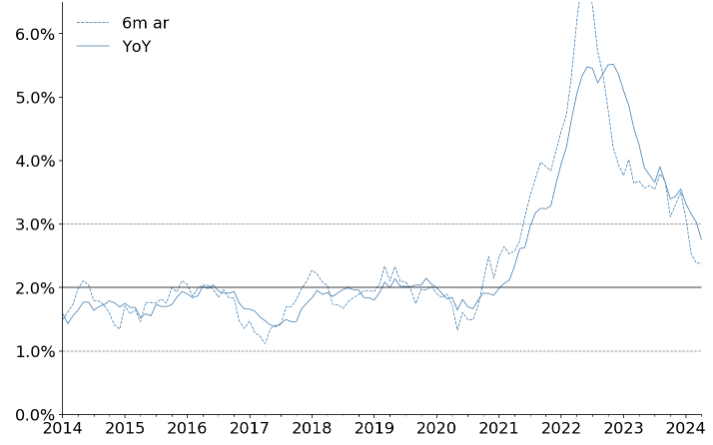

Chênh lệch lợi suất 2 năm Mỹ-Canada đang ở mức cao nhất trong cả thập kỷ

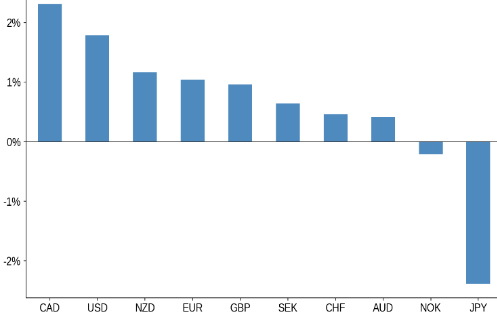

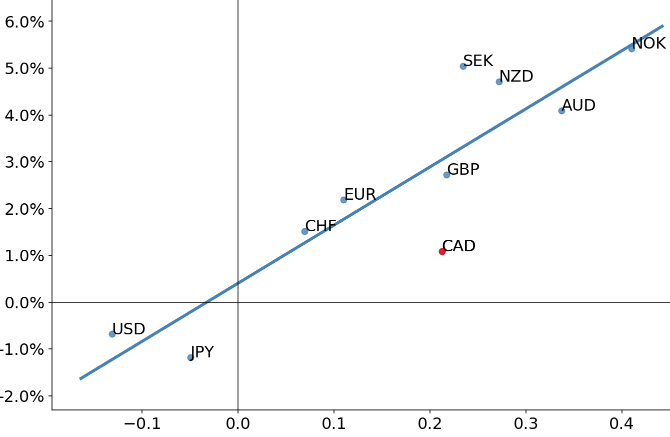

Hơn nữa, CAD cũng kém hấp dẫn hơn trên các cặp chéo do đồng tiền cũng khá yếu suốt tháng 5. Sức hút của đồng tiền dưới dạng phòng hộ trước USD vẫn còn nhưng với thiết lập cân bằng hơn với USD. Hình 8 phản ánh mức độ suy yếu của CAD trong tháng 5, đặc biệt trước các đồng G10 có tính chu kỳ, cho thấy một số trở ngại để giảm tiếp. Cuối cùng, việc CAD không suy yếu nhiều sau khi BoC hạ lãi suất (giả sử định hướng chính sách hạn chế) sẽ nhất quán với hiệu suất các đồng G10 khác sau khi nới lỏng, như của SNB.

Tuy nhiên, chênh lệch lợi suất lớn ám chỉ thị trường chưa phản ánh phần bù phân kỳ chính sách BoC-Fed nhiều hơn, điều có thể mở rộng trong nửa sau năm nay

CAD đã suy yếu đáng kể với các đồng tiền chu kỳ khác, tạo cơ hội chốt lời

Do đó, chiến lược của JPMorgan vẫn là short CAD trước thềm cuộc họp dựa trên kỳ vọng nới lỏng và bằng chứng chu kỳ tăng trưởng xoay trục từ Mỹ sang châu u (như NFP, JPMorgan dự báo tăng trưởng biên chế thấp hơn dự báo chung 35k). Nhưng JPMorgan khuyến nghị SL sát. Có thể gia tăng vị thế short CAD trong tương lai nếu tốc độ tăng trưởng trong nước yếu đi, đảm bảo sẽ có một chu kỳ nới lỏng mạnh mẽ hơn.

JPMorgan