JPMorgan FX Research: Short CHF trong trung hạn; vẫn còn chướng ngại trong ngắn hạn

Đức Nguyễn

FX Strategist

Nhận định của JPMorgan FX Research tại London.

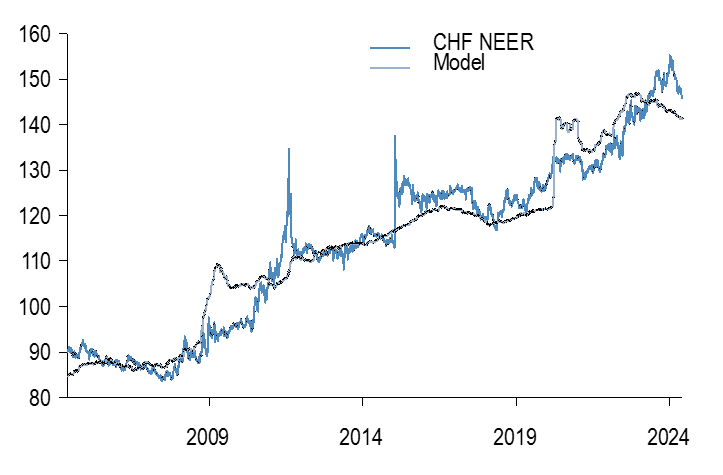

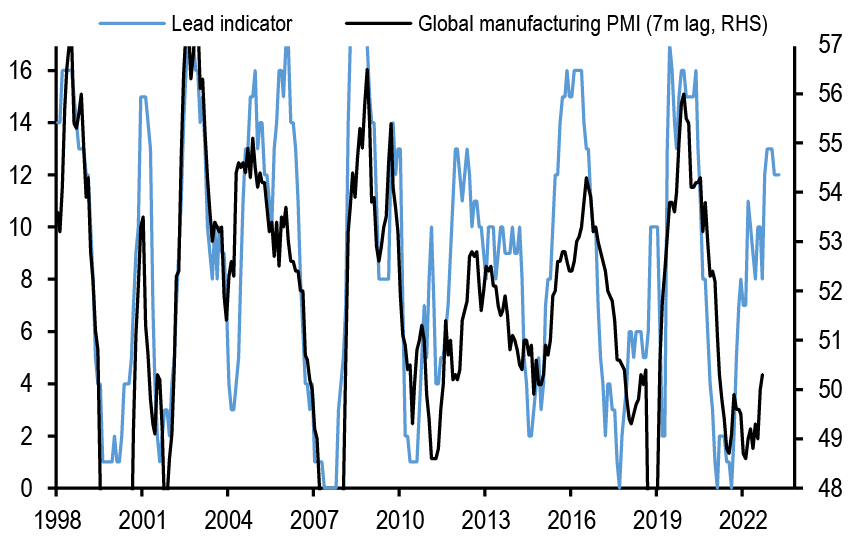

CHF là đồng tiền G10 yếu nhất trong tuần thứ 3 của tháng 5, sau khi break khỏi biên độ. Quan điểm đánh xuống CHF của JPMorgan được xây dựng dựa trên ba trụ cột: tăng trưởng toàn cầu/khu vực, dòng tiền và chênh lệch lãi suất. Dữ liệu PMI được công bố trong tháng 5 cho đến nay ghi nhận sự phục hồi tốt trên toàn cầu, sau khi giảm nhẹ vào tháng 4. Là một đồng tiền phản chu kỳ, giá trị tương đối của CHF đang cao hơn khoảng 3.2% (so với 4.5% của tháng 4) so với mô hình định giá dài hạn của JPMorgan dựa trên điều chỉnh dự báo tăng trưởng và các chỉ báo sớm cho thấy hoạt động sản xuất toàn cầu có thể tăng từ 50 lên 54/55 trước cuối năm.

Giá trị tương đối của CHF đang đắt hơn 3.2% giá trị hợp lý

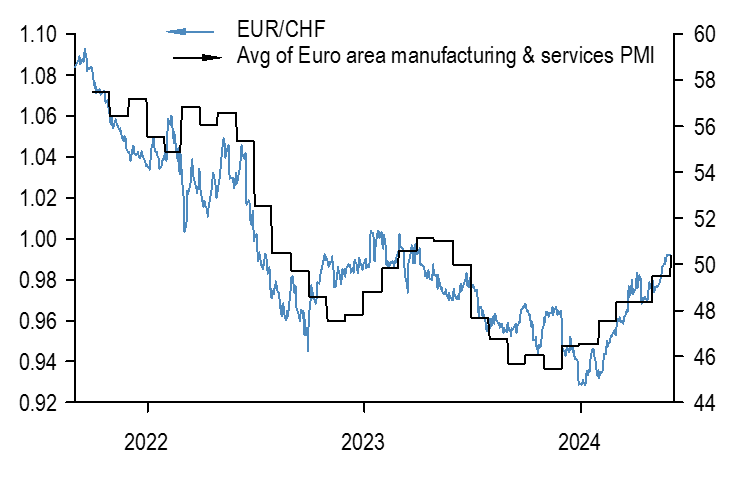

EURCHF giao dịch quanh giá trị hợp lý sau báo cáo PMI

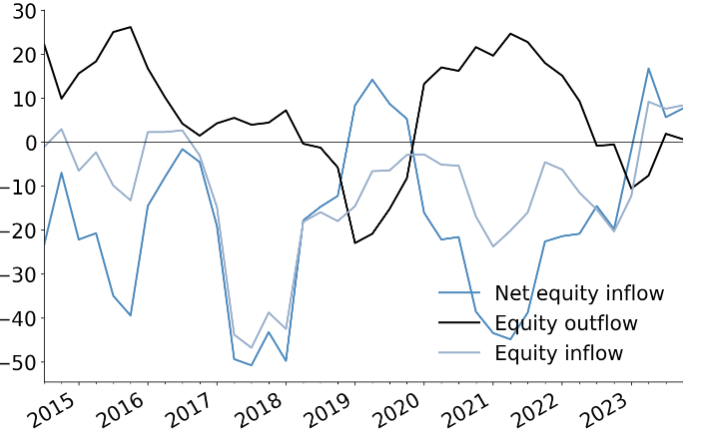

Các nhà kinh tế của JPMorgan đã điều chỉnh dự báo tăng trưởng Eurozone lên 1.5% trong quý 2 sau dữ liệu PMI. Trong khi tăng trưởng toàn cầu cải thiện đang gây áp lực lên CHF, sự phục hồi dẫn dắt bởi Eurozone sẽ đặc biệt bearish với Franc. EURCHF hiện đang giao dịch quanh mức giá trị hợp lý dựa trên điều chỉnh tăng trưởng và PMI tại đây. Xét về cán cân thanh toán, dòng vốn đầu tư cổ phiếu đã chuyển dương trong nửa sau năm 2024 và chúng tôi kỳ vọng rằng tốc độ suy yếu của CHF sẽ gia tăng nếu Eurozone phục hồi bền vững. Các chiến lược gia cổ phiếu của chúng tôi dự báo cổ phiếu Eurozone sẽ vượt trội so với Mỹ. Theo quan điểm của chúng tôi, điều này hỗ trợ các đồng tiền châu Âu mang tính chu kỳ so với CHF và vì vậy vào tuần trước, chúng tôi đã chuyển từ chiến lược quyền chọn call spread USDCHF sang short thẳng CHF với USD và EUR. Dữ liệu PMI nội bộ Eurozone cho thấy báo cáo sẽ còn cải thiện, bên cạnh các chỉ báo sớm khác chúng tôi theo dõi, bao gồm chênh lệch đơn đặt hàng sản xuất-hàng tồn kho ở Thụy Điển, đã đạt đỉnh mới vào tháng trước và thường là chỉ báo sớm cho toàn Eurozone.

Chỉ báo sớm cho thấy PMI sản xuất toàn cầu sẽ tăng lên 54/55, điều sẽ gây áp lực lên CHF

Nếu tăng trưởng châu Âu tiếp tục cải thiện, dòng tiền ra khỏi cổ phiếu Thụy Sĩ sẽ tiếp tục tăng

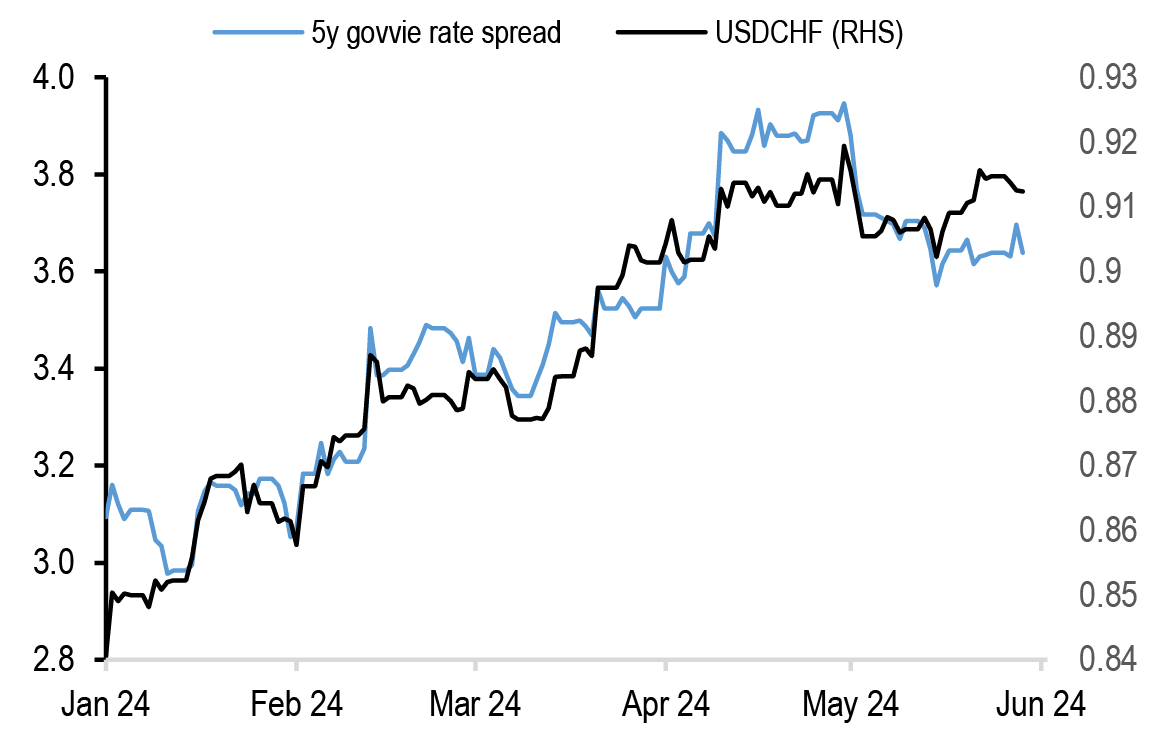

Chênh lệch lãi suất 5 năm giữa USD-CHF và EUR-CHF đã thu hẹp từ mức rộng nhất vào đầu tháng 5, phần lớn do sự suy yếu trong dữ liệu Mỹ. Trước bài phát biểu của thống đốc SNB Jordan vào ngày 30/5, USDCHF và EURCHF đã vượt trội so với chênh lệch lãi suất OIS 5 năm lần lượt 0.7% và 0.74% từ đầu năm đến nay. Đã từng rất khó để giải thích sự suy yếu của CHF qua chênh lệch lợi suất với các đồng G10. Sự suy yếu của dữ liệu kinh tế Mỹ đã khiến câu chuyện sức mạnh vượt trội tại đây không còn nóng và chênh lệch lãi suất thu hẹp lại, nhưng báo cáo PMI Hoa Kỳ tuần trước cho thấy thị trường có thể đang chạy hơi sớm. Hiện tại, chênh lệch lãi suất dường như đang hạ nhiệt dần khi trái phiếu dài hạn của Mỹ và Đức chịu thêm áp lực trong tuần trước.

Thống đốc SNB Jordan đã có bài phát biểu hawkish tại Hàn Quốc và cho biết CHF suy yếu là nguyên nhân gây lạm phát cao hơn tại Thụy Sĩ và SNB có thể mua CHF để chống lại điều đó. Ông không đề cập đến việc bán CHF nếu lạm phát giảm nhiều hơn dự kiến, hay về nguy cơ lạm phát giảm có thể đến từ đâu. Các đầu đề mới nhất từ truyền thông có vẻ hơi lạc đề theo chúng tôi vì phát biểu về tiền tệ nằm trong một đoạn thảo luận về lãi suất thực (R*) và lạm phát cao hơn. Ngoài ra không có phát biểu nào về FX cả. Bài phát biểu tập trung vào lãi suất trung lập và ông Jordan cho biết có lý do để tin rằng R* đã “tăng phần nào” và “có thể tăng trong những năm tới”. Mùa hè năm ngoái ông cho biết lãi suất trung lập nằm trong khoảng 2-3% ở các nền kinh tế phát triển khác, trong khi ở Thụy Sĩ thì thấp hơn một chút.

Ngoại trừ khả năng CPI Thụy Sĩ kém kỳ vọng trong tuần này, bài phát biểu của Jordan đã đẩy lùi đáng kể khả năng SNB hạ lãi suất trong tháng 6, và cũng khá ngạc nhiên khi định giá lãi suất tháng 6 không phản ứng nhiều. Nhận xét của ông Jordan cũng cho thấy SNB ít nhất có thể bắt đầu bán ít CHF hơn so với thời điểm hiện tại trong năm nay. Trong chu kỳ nới lỏng của SNB vào năm 2001-2002, họ đã hạ lãi suất vào tháng 3, tạm dừng tại một số cuộc họp và hạ lãi suất bất thường giữa các cuộc họp trước áp lực tăng của CHF. Hôm nay, lãi suất chính sách đã ở dưới mức ông Jordan cho là trung lập, khiến SNB ở một vị trí rất khác so với các ngân hàng trung ương khác như Fed. Do đó, SNB có thể muốn có dư địa trong trường hợp có một cú sốc vào cuối năm. Ngay cả trong trường hợp SNB không hạ lãi suất vào tháng 6, chúng tôi cho rằng thị trường sẽ muốn short vào các pha tăng của CHF, do dòng tiền, chênh lệch lãi suất và tăng trưởng đang nghiêng về đánh xuống CHF trong trung hạn. Tuy nhiên, trong ngắn hạn, có những trở ngại rõ ràng đối với quan điểm này.

Thị trường đang hơi ngại định giá SNB nới lỏng thêm ngoài hai lần hạ lãi suất trong năm 2024 vì tương quan với thị trường lãi suất Mỹ vẫn còn mạnh. Tuy nhiên, điều quan trọng đối với CHF là lãi suất thị trường Thụy Sĩ có mức biến động thấp thứ hai trong nhóm G10, sau Nhật Bản. Điều đó khiến chênh lệch lãi suất bị chi phối chủ yếu bởi các yếu tố không của CHF trong trung hạn, tức chính sách lãi suất SNB ít quan trọng hơn đối với CHF so với lợi suất toàn cầu. Chúng tôi cho rằng USDCHF vẫn là một trong những giao dịch tốt nhất nếu đánh theo tăng trưởng toàn cầu cải thiện và rủi ro lãi suất cao hơn trong thời gian dài hơn. Chúng tôi cũng rất chắc chắn với quan điểm long AUD với CHF, JPY dựa trên cả carry trade thông qua lợi suất cao hơn, và tính chu kỳ thông qua lợi suất thấp hơn, do đó giao dịch được phòng hộ hiệu quả hơn với lãi suất so với với các đồng tiền chu kỳ khác, vừa có khả năng tăng dựa trên tăng trưởng cải thiện và carry trade.

Chênh lệch lợi suất đã thu hẹp kể từ tháng 5, do đó sự suy yếu của CHF nhiều khả năng đến từ dòng tiền, carry trade và tăng trưởng

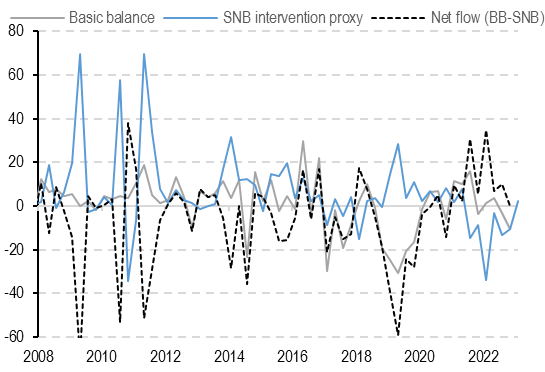

Dòng tiền đã chuyển sang bearish với CHF, phản ánh tại sao đồng tiền lại suy yếu dù chênh lệch lợi suất thu hẹp

Khá khó tìm lại các trường hợp trước đây về việc SNB không thoải mái với mức độ mất giá của CHF, cũng dễ hiểu do đà tăng mang tính cấu trúc của đồng tiền này. Khi EURCHF tăng 10% so với cùng kỳ (hiện 2% so với cùng kỳ) vào giữa năm 2018, SNB vẫn coi nội tệ của mình 'được định giá cao'. Mặc dù ngân hàng có mục tiêu lạm phát khác (hawkish hơn) (từ 0 đến 2% CPI) so với các ngân hàng trung ương khác, nhưng chỉ tháng trước lạm phát mới ở mức 1% và CPI trung bình quý 1 thấp hơn 0.6% YoY so với dự báo tháng 12 của SNB. Lạm phát nhập khẩu (1/4 rổ CPI) đã tăng nhưng vẫn ở mức âm. Vào tháng 1, Thống đốc SNB Jordan đã đề cập đến các công ty xuất khẩu đang gặp khó trước sức mạnh của đồng Franc. Giá trị xuất khẩu thực đã không phản ứng đáng kể trước sự suy yếu của CHF cho đến ngày 31/5 khi số liệu tăng 9.6% so với tháng trước. Có bằng chứng trái chiều về lạm phát và giá cả thương mại liên quan đến việc liệu SNB có nên lo ngại về sự suy yếu của CHF hay không, nhưng bình luận của ông Jordan ngụ ý rằng một số lo ngại đang xuất hiện. Chỉ đến tháng 2, SNB mới xuất bản một bài báo định lượng cần phải can thiệp bao nhiêu để bù đắp cho sức mạnh của CHF. Nếu nghiên cứu của họ mang giá trị báo hiệu thì điều đó có thể cho thấy SNB đang thoải mái với tình hình nội tệ. Cuối cùng, với rủi ro về thuế quan cuối năm nay, SNB có thể hoan nghênh sự suy yếu của CHF trước thềm dòng tiền đổ vào tài sản phòng hộ nếu thuế được áp dụng.

Chuyển sang dòng tiền, chúng tôi cho rằng số dư cơ bản -2.1% GDP kết hợp với việc bán CHF khiêm tốn từ SNB tạo thành một bức tranh dòng tiền không tốt với CHF so với năm ngoái. Chúng tôi cho rằng dữ liệu cán cân thanh toán quý II sẽ ghi nhận dòng tiền ròng âm sau khi tương đối cân bằng trong quý IV. Cán cân cơ bản đã bị kéo xuống bởi dòng tiền FDI và đây sẽ tiếp tục là lực cản lớn trong quý I. Tất nhiên, đây là dữ liệu trễ, nhưng nó cho thấy dòng tiền đang giải thích một phần sự suy yếu của CHF. Hai tuần trước, dữ liệu dự trữ FX SNB tháng 4 ghi nhận một tháng bán Franc nữa; khoảng 13 tỷ CHF trên cơ sở điều chỉnh giá trị. Nhìn chung, đây là một bức tranh dòng tiền rất khác so với năm ngoái khi cả SNB và cán cân cơ bản đang đi theo hướng ngược lại với những gì chúng hiện đang phản ánh với CHF.

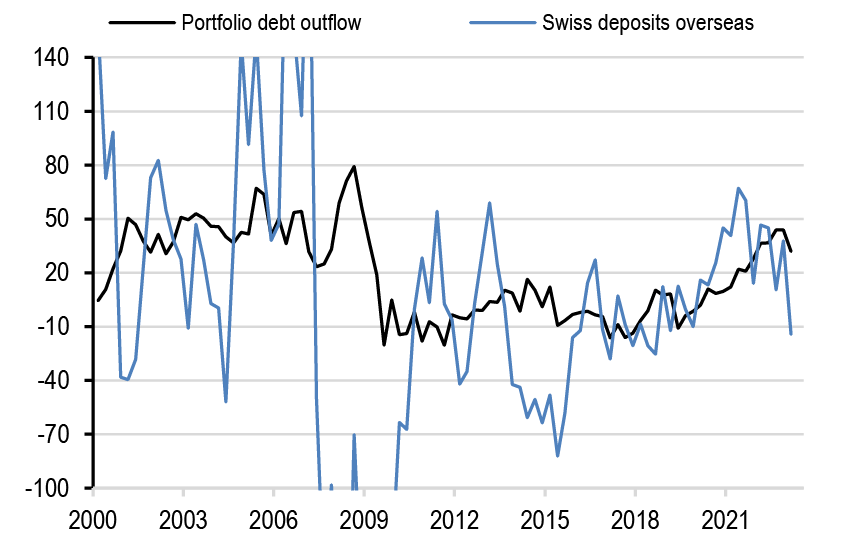

Carry trade, và cụ thể là G10 carry trade, tiếp tục là chiến lược FX hoạt động tốt nhất từ đầu năm đến nay. Trong khuôn khổ đó, CHF có điểm carry thấp thứ ba trên thị trường toàn cầu và điểm carry điều chỉnh theo rủi ro thấp nhất, điều sẽ tiếp tục gây áp lực lên đồng tiền, nếu mọi yếu tố khác không đổi. Tuy nhiên, trong dữ liệu cán cân thanh toán, hoạt động săn lùng lợi suất cao đã hạ nhiệt trong nửa sau năm 2023, với dòng vốn thoát ra khỏi tài sản nợ giảm, trong khi xu hướng tăng của dòng tiền gửi tích lũy chuyển sang âm trong quý IV. Ngoài ra, chuyến đi của nhà đầu tư của chúng tôi tới Thụy Sĩ vào tháng 5 đã phản ánh sự sẵn sàng của nhà đầu tư địa phương trong việc tham gia carry trade, từ FX tới các khoản vay CHF.

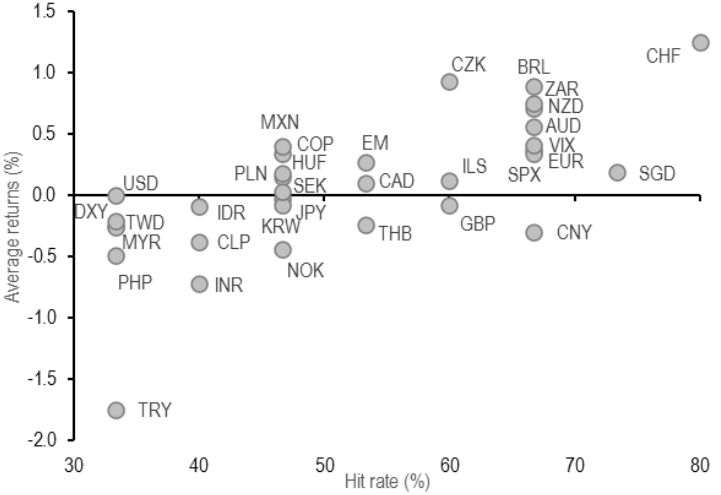

Rủi ro ngắn hạn rõ nhất đối quan điểm đánh xuống CHF đến từ tính thời vụ của tháng 6 và những bình luận của ông Jordan, nhưng trong trung hạn, chúng tôi cho rằng EURCHF có thể vượt lên trên mức ngang giá. Tính thời vụ của tháng 6 trên toàn cầu FX cho thấy CHF có tỷ lệ giao dịch sinh lời (80%) và lợi nhuận (1.25%) cao nhất so với USD trong khoảng 15 năm gần đây. Dù ngắn hạn có thể chông gai, nhưng theo quan điểm của chúng tôi, dữ liệu PMI của tuần trước là thông tin quan trọng với quan điểm chu kỳ toàn cầu tích cực, là chìa khóa cho CHF. Về các mức có thể đạt được trong trung hạn, theo mô hình trước đây của chúng tôi, với việc định giá tương đối của CHF về lại giá trị thực và tăng trưởng toàn cầu cải thiện, dòng tiền giữa cán cân thanh toán/SNB và định giá thêm một lần hạ lãi suất từ SNB EURCHF có thể tăng lên 1.0280. Giả định của chúng tôi về dòng tiền vẫn thận trọng vì dòng tiền ròng của cán cân thanh toán và SNB hiện đang kết hợp khiến CHF suy yếu, nhưng giả định về định giá thêm một lần hạ lãi suất từ SNB nhìn chung khá mạnh miệng do bình luận của ông Jordan và tương quan chặt chẽ với lãi suất của Mỹ.

Dòng tiền ra khỏi tài sản nợ đã hạ nhiệt và tiền gửi cũng không còn nóng

Yếu tố thời vụ tháng 6: CHF có tỷ suất sinh lời tốt nhất và tỷ lệ giao dịch có sinh lời cao nhất

JPMorgan