Khủng hoảng nợ tại các thị trường mới nổi sẽ như một mớ hỗn độn

Cuộc khủng hoảng do Covid-19 sẽ kéo dài hơn và ảnh hưởng sâu rộng hơn so với dự đoán của mọi người, điều này sẽ khiến nhiều quốc gia bị sa vào vũng lầy khủng hoảng. Maldives- thiên đường du lịch của thế giới đang hứng chịu một cuộc suy thoái tàn khốc và đột ngột mang tên Covid-19 và đang đứng trước nguy cơ bị vỡ nợ. Lebanon đã khởi động kế hoạch tái cơ cấu của mình, trong khi Argentina đang có nguy cơ bị vỡ nợ lần thứ chín kể từ khi giành độc lập vào năm 1816. Trong khi đó có nhiều động thái cho thấy các quỹ đầu tư lớn sẽ không nhẹ tay đối với những nước đang phát triển có nguy cơ bị vỡ nợ

Các hòn đảo san hô tại Maldives Maldives từ lâu đã khiến khách du lịch không thể cưỡng lại, nhưng gần đây các khu nghỉ dưỡng sang trọng tại đó đã bị bỏ hoang, ngoại trừ những khu nghỉ dưỡng được chuyển đổi thành địa điểm cách ly tạm thời cho các bệnh nhân nghi bị mắc coronavirus. Virus đã làm đóng băng du lịch toàn cầu và tàn phá nền kinh tế Maldives. IMF đã giảm dự báo tăng trưởng của quốc đảo này từ mức tăng trưởng GDP là 6% trong năm 2020 xuống mức tăng trưởng âm (-8%). Cuộc suy thoái tàn khốc và đột ngột này có thể biến Maldives trở thành quốc gia bị vỡ nợ sớm nhất. Trong những tuần gần đây, Zambia, Ecuador và Rwanda đều đã tuyên bố rằng họ đang vật lộn để trả nợ. Lebanon đã khởi động kế hoạch tái cơ cấu của mình, trong khi Argentina, đất nước mà phải hòa hoãn với các chủ nợ ngay cả trước khi đại dịch xảy ra, dường như đang có nguy cơ bị vỡ nợ lần thứ chín kể từ khi giành độc lập vào năm 1816. Các nhà đầu tư tin rằng nhiều nước đang phát triển khác cũng sắp trong tình trạng tương tự.

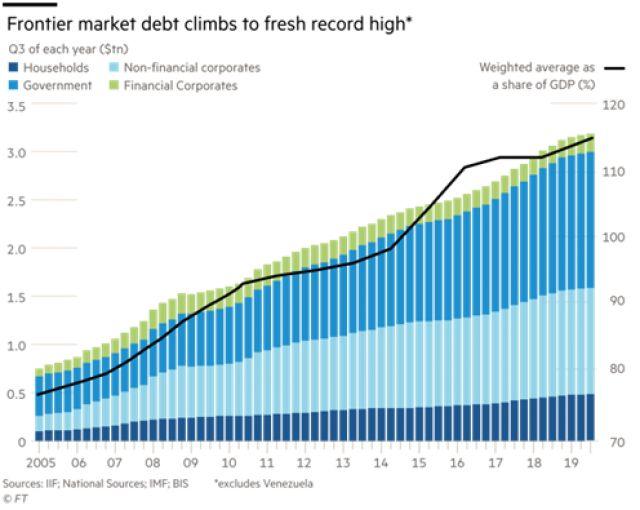

Ông Mitu Gulati, chuyên gia phân tích nợ quốc gia tại Đại học Duke nhận định rằng Maldives không phải là quốc gia có khả năng vỡ nợ lớn nhất, bởi tình hình phụ thuộc vào mức độ nghiêm trọng của suy thoái kinh tế và động thái của các chủ nợ chính ví dụ như Trung Quốc, và việc vỡ nợ tại các nước có thể gây nên hiệu ứng domino. IMF đã cho nước này vay 29 triệu đô la để vượt qua khó khăn, nhưng tổ chức này cảnh báo rằng việc ngành du lịch bị chịu thiệt hại nặng nề do dịch bệnh đã làm suy yếu nghiêm trọng nền kinh tế và nước này có thể cần thêm hỗ trợ tài chính. Trái phiếu trị giá 250 triệu đô la đáo hạn vào năm 2022 của Maldives đã giao dịch ở mức chỉ 81 cent trên một đô la, cho thấy các nhà đầu tư đang ngày càng lo ngại về khả năng thực hiện nghĩa vụ nợ của nước này. Các yếu tố xúc tác cho một cuộc khủng hoảng nợ ở các thị trường mới nổi lớn khác đã được tích lũy trong nhiều năm. Trong vòng một thập kỷ qua, các nhà đầu tư đã yêu cầu lợi suất cao hơn và cho phép các quốc gia thuộc các thị trường kém phát triển hơn, các thị trường cận biên dễ bị tổn thương hơn tham gia vào thị trường trái phiếu. Gánh nặng nợ của các thị trường cận biên này đã tăng từ mức dưới 1 nghìn tỷ đô la năm 2005 lên 3.2 nghìn tỷ đô la, tương đương 114% GDP theo số liệu của Viện Tài chính Quốc tế. Toàn bộ nợ của các thị trường mới nổi có trị giá 71 nghìn tỉ đô la.

Ông Ramin Toloui, cựu giám đốc quản lý nợ của các thị trường mới nổi tại quỹ trái phiếu Pimco và trợ lý thư ký tài chính quốc tế tại Bộ tài chính Mỹ, hiện đang giảng dạy tại Đại học Stanford đã nhận xét rằng “Thách thức hiện nay là rất lớn”, “Việc rút tiền [từ các quỹ đầu tư cho thị trường mới nổi] lớn hơn và đột ngột hơn so với năm 2008 do cú sốc kinh tế là rất lớn và con đường phục hồi không chắc chắn như các cuộc khủng hoảng đã xảy ra trong quá khứ”. G20 đã đồng ý tạm hoãn các nghĩa vụ nợ trị giá khoảng 20 tỷ đô la tại 76 quốc gia nghèo. Họ đã thúc giục các chủ nợ của khu vực tư nhân làm điều tương tự, nhưng chỉ một số nhà phân tích tin rằng điều đó là khả thi, và dự đoán thay vì hoãn nợ sẽ là tái cấu trúc nợ cho các khu vực đang phát triển. Tuy nhiên, việc giải quyết các cuộc khủng hoảng nợ sắp tới có thể còn khó khăn hơn so với trước đây. Thay vì các ngân hàng và chính phủ là chủ nợ chính như trong cuộc khủng hoảng nợ tồi tệ đã tấn công vào nền kinh tế thế giới đang trên đà phát triển vào những năm 1980 và 1990, các chủ nợ ngày nay chủ yếu là các quỹ đầu tư trái phiếu. Họ sẽ gặp khó khăn hơn để phối hợp và bắt tay nhau trong các thỏa thuận tái cấu trúc.

Mặc dù nhu cầu cứu trợ tài chính tại một số nước đã giảm bớt, có nhiều dấu hiệu cho thấy một số nhóm các nhà đầu tư có thể phá vỡ lối mòn, đấu tranh để đạt lợi ích cho chính mình thay vì miễn cưỡng chấp nhận thỏa hiệp đau đớn để tái cấu trúc. Theo ông Lee Buchheit, một luật sư nổi tiếng trong lĩnh vực này thì thông thường những nhà đầu tư này sẽ thoát khỏi mớ hỗn độn khi có dấu hiệu trục trặc đầu tiên ở quốc gia con nợ. Họ không thiết lập thỏa thuận về việc tái cơ cấu nợ với kì hạn quá dài và không muốn danh tiếng bị tổn hại bởi những hành động quyết liệt tại các quốc gia đang ngày một lấn sâu vào khủng hoảng kinh tế, xã hội. Tuy nhiên sự thụ động này cần phải xem xét lại khi có một vài con nợ đang cố gắng trì hoãn các khoản thanh toán nợ khổng lồ.

Chiến lược kiên quyết từ chối

Trong quá khứ, những nhà đầu tư có hành động quyết liệt nhằm đạt được lợi nhuận từ các chính phủ đang gặp khủng hoảng nợ thông qua các hành động pháp lí được giới phân tích gọi là các “quỹ đầu tư kền kền” hay còn gọi là “holdouts” (là những chủ nợ kiên quyết không chấp nhận các điều kiện tái cấu trúc nợ và đòi được trả hết nợ). Chiến lược cơ bản của họ là “từ chối”. Các quỹ theo chiến lược này thường từ chối các thỏa thuận ví dụ như chuyển đổi trái phiếu cũ sang trái phiếu mới, thường có giá trị thấp hơn, với lãi suất thấp hơn và kì hạn trả nợ dài hơn, hay thậm chí cảnh báo về việc sẽ đòi lại nguyên khoản nợ. Chừng nào số nợ còn ít, các quốc gia thường chọn cách đơn giản là trả hết nợ thay vì bị cuốn vào các cuộc kiện tụng phiền phức, kéo dài tại tòa án. Ví dụ, khi Hy Lạp đã tái cơ cấu lại hầu hết các khoản nợ của mình vào năm 2012, họ đã miễn cưỡng chọn cách trả nợ hết trái phiếu nước ngoài khi mà các quỹ phòng hộ đã liên kết đòi quyền lợi. Những quốc gia khác, như Argentina, đã chọn các biện pháp cứng đầu hơn. Các cuộc kiện tụng thường không có kết quả chắc chắn, và khó có thể dùng các biện pháp pháp lí để buộc một quốc gia tuân thủ nghĩa vụ nợ. Tuy nhiên, vào năm 2016, quỹ Elliott Management’s Jay Newman đã ghi tên mình vào lịch sử của các quỹ đầu cơ lớn khi họ đã đòi được 2.4 tỷ đô la từ Argentina sau một cuộc chiến pháp lý kéo dài một thập kỷ.

Christoph Trebesch, một học giả tại Học viện Kinh tế Thế giới Kiel ở Đức cho biết, Chiến lược từ chối từ lâu có vẻ như là một trò chơi mèo vờn chuột tốn kém và bất định, nhưng bây giờ nó đã chuyển sang một một giai đoạn đầy hứa hẹn. Mặc dù hành trình vẫn còn gian nan, nhưng thành công của Elliott, có thể truyền cảm hứng cho nhiều quỹ khác và làm phức tạp thêm các cuộc khủng hoảng nợ tại các quốc gia đang phát triển, đây lại là điều mà một số chuyên gia lo ngại. Hơn nữa, có những dấu hiệu cho thấy nhóm các quỹ đầu tư truyền thống cũng đang ngày một mạnh hơn, quyết liệt hơn, và có thể biến thành cơn ác mộng kéo dài hơn đối với cả những chính phủ cho vay lẫn đi vay. Một luật sư chuyên làm việc cho các quỹ- các chủ nợ đã chỉ ra một vấn đề là nhiều quỹ đầu tư đã đổ tiền vào trái phiếu của các quốc gia đang phát triển trong những năm gần đây, và khả năng xảy ra các khoản lỗ lớn hay quỹ dừng hoạt động cũng nhiều hơn. Trước đây, đây là vấn đề chính của các quỹ holdouts, nhưng bây giờ nó có thể trở thành vấn đề với các quỹ truyền thống. Nếu họ bị dồn vào chân tường, họ sẽ chiến đấu đến cùng.

Sau khi IMF không thành công trong việc thiết lập một tòa án liên quan đến vấn đề vỡ nợ quốc gia vào đầu những năm 2000, những người quan tâm hầu hết là các chính phủ đồng ý với điều khoản tái cấu trúc công cụ nợ “collective action clauses”. Điều khoản này có nghĩa rằng nếu phần lớn các trái chủ bỏ phiếu cho việc đồng ý tái cấu trúc, thường là 75%, thì thỏa thuận này được áp dụng cho tất cả các trái chủ. Nhưng các nhà đầu tư đã cảnh giác, họ mua tích lũy số lượng lớn trái phiếu nhiều đến mức mà họ được hưởng quyền phủ quyết điều khoản tái cấu trúc công cụ nợ, chỉ có một số ít trái phiếu cũ không có điều khoản này. Cho đến nay chỉ có một vài tập đoàn đầu tư lớn có lập trường cứng rắn như vậy, nhưng điều đáng nói là về sự thành công mà họ đã đạt được.

Ví dụ đầu tiên phải kể đến là về Franklin Templeton- một công ty đầu tư toàn cầu hàng đầu tại Mỹ, công ty này đã khiến các nhà phân tích rất ngạc nhiên trong vụ tái cơ cấu nợ của Ukraine 2015, họ đã mua được khối lượng trái phiếu đủ lớn để trở thành chủ nợ tư nhân lớn nhất của đất nước. Gần đây, quỹ Ashmore tại Anh đã nắm trong tay phần lớn nợ của Lebanon cho phép họ phủ quyết về việc nước này tái cấu trúc một phần trái phiếu.

Và trong năm nay, Fidelity đã thắng kiện trong việc buộc chính quyền Buenos Aires, thuộc Argentina thực hiện đúng nghĩa vụ nợ khi chính quyền này cho biết họ không thể thực hiện khoản thanh toán 250 triệu đô la vào tháng Giêng. Cuối cùng, Buenos Aires đã phải thanh toán đầy đủ.

Fidelity là thành viên của một nhóm chủ nợ lớn đã trì hoãn các kế hoạch tái cấu trúc nợ nước ngoài trị giá 65 tỷ đô la của Argentina. Nhóm này bao gồm một số nhà đầu tư tổ chức lớn nhất thế giới, bao gồm BlackRock và T Rowe Price, và cùng với hai quỹ trái phiếu chính khác, nắm giữ đủ quyền lực để đồng ý hoặc phá vỡ bất kỳ thỏa thuận nào.

Franklin Templeton và Ashmore từ chối bình luận.

Fidelity từ chối bình luận về hành động quyết liệt đối với Argentina, nhưng họ nói trong một bài phát biểu rằng quan điểm của họ về việc tái cấu trúc nợ quốc gia sẽ không thay đổi, họ đưa ra quan điểm “Khi đàm phán với những người đã vay tiền của các nhà đầu tư của chúng tôi, chúng tôi cần làm như vậy với sự thiện chí và một cách hợp lý, chuyên nghiệp. Lợi ích mà chúng tôi đại diện là của hàng triệu cá nhân, hàng ngàn cố vấn tài chính và tổ chức, những người đã ủy thác tiền của họ cho chúng tôi thay để thay mặt họ đầu tư”.

Lợi thế của những con nợ

Fidelity đã phát biểu trên quan điểm đại diện cho các khách hàng của họ. Các nhà quản lý quỹ truyền thống dường như ít cứng đầu, ít hiếu chiến hơn Elliott. Nhưng với một loạt các ví dụ trên cho thấy một cách tiếp cận quyết liệt hơn có thể mang lại thành công, nhiều con nợ có thể cảm thấy họ sẽ phải bắt buộc phải tuân theo - cho dù cuộc khủng hoảng coronavirus nghiêm trọng đến mức nào. “Họ không muốn trở thành Elliott, nhưng nghĩa vụ đại diện ủy thác của họ đối với khách hàng vẫn tồn tại, vì vậy họ cũng có thể phải chiến đấu hết mình”, một vị luật sư (giấu tên) đại diện cho chủ nợ nói. “Sẽ rất khó khăn để thay đổi, tuy nhiên, việc giành được chiến thắng sẽ khiến câu chuyện trở nên khác đi”, một nhà đầu tư chia sẻ. “Nắm giữ một tài sản mà bị chặn mất quyền lợi giống như bạn đang ngồi trên bàn ăn mà không biết khi nào được dùng bữa”, vị này nói thêm.

Sự quyết liệt trong hành động của các chủ nợ tư nhân là lý do tại sao nhiều nhà đầu tư tin rằng lời kêu gọi tạm hoãn các nghĩa vụ trả nợ của các quốc gia nghèo từ chính phủ các nước G20 có thể là vô ích. Do không có cơ chế pháp lý đặc biệt giống như nghị quyết của Hội đồng Bảo an Liên Hợp Quốc về việc bảo vệ tài sản của Iraq khỏi sự tịch thu của các chủ nợ sau cuộc xâm lược của Hoa Kỳ năm 2003, nên các nhà đầu tư cảnh báo rằng sẽ rất khó khăn để đi đến một thỏa thuận tập thể và tự nguyện. Thay vào đó, các làn sóng khủng hoảng nợ sắp tới sẽ phải được xử lý theo từng trường hợp cụ thể. Đối với các quỹ đầu tư có lập trường mạnh mẽ, trong bất kỳ cuộc đàm phán nào, trở ngại có thể không phải là danh tiếng bị xấu đi mà là nhận thức của một số chính phủ rằng đại dịch khiến họ phải sử dụng đòn bẩy hơn.

Cho rằng giá trái phiếu đã giảm mạnh đến mức khó chấp nhận, các quốc gia có thể sẽ củng cố lập trường của họ và tìm kiếm các điều khoản có lợi hơn trong kế hoạch tái cấu trúc sắp tới. Bill Rhodes, cựu giám đốc điều hành hàng đầu của Citibank, một trong những nhân vật quan trọng trong cuộc khủng hoảng nợ Mỹ Latinh những năm 1980, lập luận rằng mối đe dọa về sự bùng phát làn song lây nhiễm mới sẽ củng cố quyền lực của các quốc gia con nợ khi đàm phán các điều khoản trả nợ. “Chúng ta mới chỉ chứng kiến làn sóng đầu tiên của đại dịch Covid-19, vì vậy các bộ trưởng tài chính sẽ rất khó khăn trong đàm phán”, ông nói. IMF sẽ rất kiên quyết trong việc hối thúc các quốc gia tiếp tục giảm giá trái phiếu.

Cần có một thỏa thuận sâu rộng giữa các quốc gia

Một nhóm các chuyên gia về nợ quốc gia, bao gồm ông Gulati và ông Buchheit, đã đưa ra một đề xuất về việc nới lỏng nợ do đại dịch. Các quốc gia nên ký một thỏa thuận với các chủ nợ để tập hợp các khoản thanh toán nợ vào các cơ sở tín dụng do Ngân hàng Thế giới hoặc một ngân hàng phát triển khu vực thành lập, sau đó họ sẽ được cho vay lại để sử dụng cho các khoản chi tiêu thiết yếu. Đề xuất này được đặt ra với hy vọng sẽ tránh được sự “vỡ nợ kĩ thuật” và củng cố các điểu khoản nợ hiện tại. Các công ty ủng hộ chính sách “củ cà rốt (chính sách có vẻ ôn hòa hơn)” sẽ được hưởng sự bảo vệ pháp lý bởi các tổ chức có quyền lực tối cao trong cơ cấu nợ như Ngân hàng Thế giới, là tổ chức trung gian giúp làm dịu bớt căng thẳng giữa các bên. Khi cuộc khủng hoảng đã hạ nhiệt, các bên sẽ tiến đến các thỏa thuận và quyết định về việc có cần thiết phải cơ cấu nợ toàn bộ hay một phần không, và tiền trả nợ được tập hợp tại các cơ sở tín dụng được đảm an toàn hay không.

Không rõ liệu Ngân hàng Thế giới, không công khai bình luận về ý tưởng này, hay đưa ra đề xuất hay không, có lẽ cần thêm sức ép từ nước Mỹ để khiến các chủ nợ đồng ý với đề xuất nêu trên. Dựa trên dữ liệu biên soạn cùng với Harvard Reinhart và nhà kinh tế Sebastian Horn, ông Trebesch cho rằng đề xuất này có thể được Trung Quốc chấp nhận, vì thông qua đó họ có thể khiến IMF và Ngân hàng Thế giới trở thành chủ nợ chính thức lớn nhất của các nền kinh tế đang phát triển thông qua “Sáng kiến Vành đai và Con đường” của mình. Nếu các khoản nợ thực sự mất kiểm soát, Trung Quốc có thể thích đề xuất này hơn là đối mặt với nguy cơ vỡ nợ hoàn toàn từ con nợ.

Scott Minerd, giám đốc đầu tư của công ty đầu tư của công ty Guggenheim Partners nhận định bất kể con đường nào cuối cùng cũng được thực hiện, các nhà hoạch định chính sách cũng nên chuẩn bị trước tâm lí về việc phải đưa ra các quyết định mạnh tay hơn đối với các thị trường mới nổi nếu khủng hoảng lan rộng khắp các hệ thống tài chính trên thế giới. “Đại dịch này sẽ nhanh chóng leo thang từ khủng hoảng về y tế sang khủng hoảng xã hội và dẫn đến khủng hoảng nợ”, ông Minerd viết trong một ghi chú gần đây cho khách hàng. Chính trị sẽ là quân cờ domino cuối cùng trong chuỗi sụp đổ liên hoàn. “Nhưng mối bận tâm lớn nhất của tôi là cuộc khủng hoảng này sẽ kéo dài hơn và ảnh hưởng sâu rộng hơn so với dự đoán của mọi người, điều này sẽ khiến nhiều quốc gia bị sa vào vũng lầy của cuộc khủng hoảng tài chính toàn cầu”.