Kinh tế thời Biden: Kích thích quá mức hay bài học từ kỷ nguyên Trump?

Ngọc Lan

Junior Editor

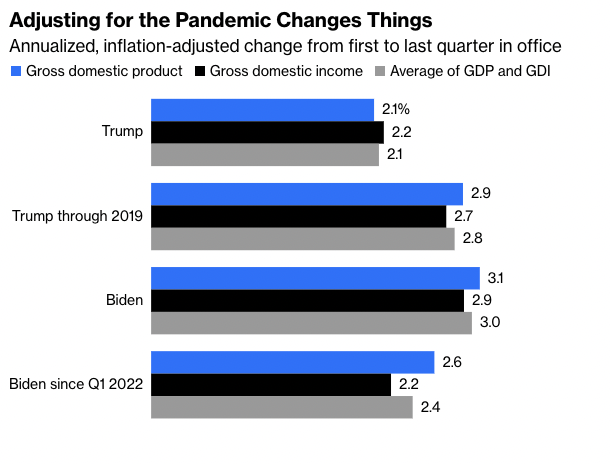

Nhìn vào bức tranh kinh tế Hoa Kỳ gần đây, ta không khỏi ngạc nhiên trước sự tăng trưởng vượt bậc dưới thời Tổng thống Joe Biden so với người tiền nhiệm Donald Trump. Cụ thể, GDP thực tế đã bứt phá với tốc độ ấn tượng 3.1% mỗi năm kể từ quý đầu tiên Biden cầm quyền, vượt xa con số 2.1% dưới thời Trump. Đây là một sự thật không thể chối cãi, dù rằng những con số này vẫn có thể thay đổi theo thời gian, khi Cục Phân tích Kinh tế Hoa Kỳ tiếp tục điều chỉnh và cập nhật Báo cáo Thu nhập và Sản phẩm Quốc gia.

Tuy nhiên, để công bằng, chúng ta cần nhìn nhận bối cảnh đặc biệt của hai nhiệm kỳ tổng thống này. Đại dịch Covid-19 ập đến vào năm cuối cùng của Trump tại vị như một cơn địa chấn kinh tế, kéo tụt các chỉ số GDP. Ngược lại, làn sóng phục hồi sau đại dịch lại góp phần thúc đẩy tăng trưởng GDP mạnh mẽ trong giai đoạn đầu nhiệm kỳ của Biden.

Những số liệu đã được điều chỉnh cho những thay đổi do đại dịch gây ra

Để có cái nhìn khách quan và toàn diện hơn, các chuyên gia đề xuất một phương pháp đo lường tăng trưởng kinh tế trong những khoảng thời gian đã loại bỏ hoặc giảm thiểu tác động của đại dịch. Phương pháp này được minh họa qua biểu đồ dưới đây, trong đó không chỉ có GDP mà còn bao gồm cả chỉ số GDI. Nhiều nhà kinh tế học cho rằng GDI có khả năng phản ánh chính xác hơn thời điểm các biến động kinh tế xảy ra so với GDP truyền thống.

Sau khi công bố bài viết, tôi nhận được nhiều ý kiến đóng góp sâu sắc từ độc giả. Họ đề xuất rằng tôi nên mở rộng phân tích, bao gồm cả tác động của các chính sách kích thích kinh tế - cả tài khóa lẫn tiền tệ - dưới thời hai vị tổng thống. Ẩn sau những góp ý này là một nghi vấn: phải chăng sự tăng trưởng dưới thời Biden chỉ là một ảo ảnh do các gói kích thích tạo nên? Dù vậy, đây vẫn là một góc nhìn đáng để chúng ta đào sâu nghiên cứu.

Trong quá trình phân tích, tôi đã tính toán được một bộ số liệu tăng trưởng GDP có điều chỉnh theo chính sách tài khóa. Tuy nhiên, những con số này cần được xem xét một cách thận trọng. Do đó, thay vì đưa ra kết luận vội vàng, tôi quyết định trình bày các dữ liệu về chính sách tài khóa và tiền tệ gần đây của Hoa Kỳ, để độc giả có thể tự mình đánh giá và rút ra nhận định.

Sau quá trình nghiên cứu kỹ lưỡng và tạo ra hàng loạt biểu đồ phân tích, tôi đã đi đến một kết luận đáng chú ý: Trong nhiệm kỳ của Tổng thống Trump, nền kinh tế Mỹ thực sự đã nhận được sự hỗ trợ mạnh mẽ hơn từ các chính sách tài khóa và tiền tệ so với thời kỳ dưới sự lãnh đạo của Tổng thống Biden cho đến nay. Điều này phần lớn là do nhu cầu cấp thiết để đối phó với những tác động chưa từng có của đại dịch COVID-19.

Tuy nhiên, bức tranh trở nên phức tạp hơn khi chúng ta so sánh giai đoạn tiền đại dịch dưới thời Trump với xu hướng gần đây dưới thời Biden. Dù nhìn nhận dưới góc độ nào, có thể khẳng định rằng chính quyền Biden không hề nhận được sự hỗ trợ vượt trội từ các chính sách tài khóa và tiền tệ so với người tiền nhiệm.

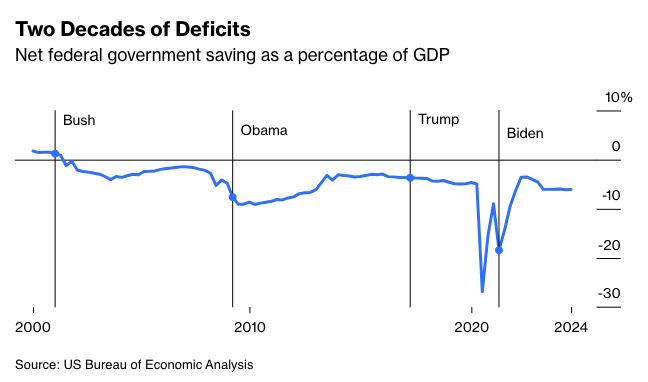

Để có cái nhìn toàn diện, chúng ta hãy bắt đầu bằng việc phân tích chính sách tài khóa. Trọng tâm của chúng ta sẽ là thâm hụt ngân sách liên bang theo quý, một chỉ số được Cục Phân tích Kinh tế (BEA) đo lường thông qua mức tiết kiệm ròng của chính phủ liên bang. Trong đó, số âm phản ánh thâm hụt, còn số dương thể hiện thặng dư. Mặc dù chỉ số này không hoàn toàn đồng nhất với số liệu thâm hụt/thặng dư do Văn phòng Quản lý và Ngân sách Nhà Trắng cùng Văn phòng Ngân sách Quốc hội công bố, nó vẫn được đánh giá cao bởi tính cập nhật và tần suất báo cáo thường xuyên.

Hai thập kỷ thâm hụt

Để đảm bảo tính trực quan và dễ so sánh, biểu đồ của chúng ta sẽ bắt đầu từ năm 2000, mặc dù dữ liệu có sẵn từ năm 1947. Điều này cho phép chúng ta tập trung vào diễn biến chính sách tài khóa dưới thời hai vị tổng thống gần đây nhất, đồng thời vẫn cung cấp đủ bối cảnh lịch sử để đối chiếu.

Một phát hiện đáng chú ý là mức thâm hụt trung bình dưới thời Tổng thống Trump (7.7% GDP) cao hơn đáng kể so với thời kỳ đương nhiệm của Tổng thống Biden (6.3%). Tuy nhiên, bức tranh trở nên phức tạp hơn khi ta xem xét giai đoạn ngay trước đại dịch: thâm hụt dưới thời Trump (4.6%) lại thấp hơn so với hiện tại dưới thời Biden (6.1%).

Điều quan trọng cần lưu ý là không phải quy mô tuyệt đối của thâm hụt, mà chính sự biến động của nó mới là yếu tố then chốt tác động đến tăng trưởng kinh tế. Biểu đồ cho thấy một xu hướng rõ rệt: thâm hụt khi Trump kết thúc nhiệm kỳ lớn hơn đáng kể so với thời điểm nhậm chức, trong khi Biden lại đang thể hiện một xu hướng ngược lại.

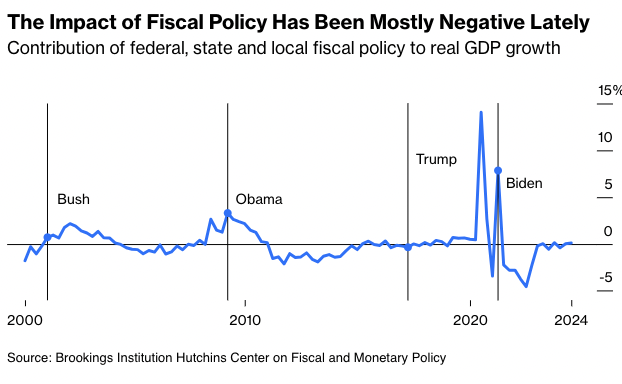

Để có cái nhìn toàn diện hơn, chúng ta có thể tham khảo chỉ số tác động tài khóa do Trung tâm Hutchins về Chính sách Tài khóa và Tiền tệ thuộc Viện Brookings công bố. Chỉ số này không chỉ phản ánh tình hình tài khóa liên bang mà còn bao gồm cả diễn biến tài chính của chính quyền tiểu bang và địa phương. Theo đó, một bức tranh tương phản hiện ra: Trong khi nền kinh tế Mỹ dưới thời Trump, ngay cả trước đại dịch, chủ yếu được hưởng lợi từ chính sách tài khóa mở rộng, thì dưới thời Biden, nó lại phải đối mặt với áp lực thắt chặt tài khóa trong phần lớn thời gian.

Trung tâm Hutchins đã đưa ra những số liệu đáng chú ý về đóng góp của chính sách tài khóa vào tăng trưởng GDP. Dựa trên cơ sở này, chúng ta có thể phác họa một quỹ đạo GDP giả định trong trường hợp không có sự can thiệp của chính sách tài khóa. Tuy nhiên, việc áp dụng phương pháp này vẫn còn là một vấn đề gây tranh cãi. Bởi lẽ, mối quan hệ giữa chính sách tài khóa và tăng trưởng kinh tế có độ phức tạp vượt xa những gì các con số tác động tài khóa hàng quý có thể phản ánh.

Tác động của chính sách tài khóa gần đây chủ yếu là tiêu cực

Mặc dù vậy, để minh họa, tôi xin trình bày một số kết quả tính toán đáng suy ngẫm: Sau khi điều chỉnh, GDP thực tế dưới thời Tổng thống Trump đã suy giảm với tốc độ 4.6% mỗi năm, trong khi dưới sự lãnh đạo của Tổng thống Biden, con số này tăng trưởng ấn tượng 9.2% hàng năm. Nếu chỉ xét đến cuối năm 2019, tốc độ tăng trưởng hàng năm dưới thời Trump đạt 1.8%. Ngược lại, nếu bắt đầu tính từ quý đầu tiên của năm 2022, con số này dưới thời Biden là 6.1%.

Tôi xin nhấn mạnh rằng những con số này không nên được xem như những kết luận cuối cùng - đó là lý do tôi không đưa chúng vào biểu đồ minh họa. Tuy nhiên, chúng cung cấp một góc nhìn thú vị, gợi ý rằng lợi thế tăng trưởng GDP dưới thời Biden không hoàn toàn bắt nguồn từ chính sách tài khóa phóng khoáng như nhiều người vẫn nghĩ.

Chuyển sang lĩnh vực chính sách tiền tệ, một phương pháp đánh giá mức độ nới lỏng là thông qua phân tích lãi suất thực. Trong biểu đồ này, tôi đã tính toán lãi suất thực bằng cách lấy lãi suất quỹ liên bang trừ đi chỉ số PCE (loại trừ thực phẩm và năng lượng) - thước đo lạm phát ưa thích của Fed.

Kể từ năm 2008, chúng ta chứng kiến một giai đoạn đặc biệt trong lịch sử chính sách tiền tệ Hoa Kỳ. Lãi suất thực của quỹ liên bang đã duy trì ở mức âm suốt một thập kỷ, phản ánh nỗ lực không ngừng của Fed nhằm hồi sinh nền kinh tế sau cú sốc của cuộc Đại suy thoái. Tình trạng này chỉ thực sự thay đổi khi Tổng thống Trump bước vào Nhà Trắng, đánh dấu sự khởi đầu của một giai đoạn thắt chặt tiền tệ từ từ. Tuy nhiên, đại dịch Covid-19 đã buộc Fed phải một lần nữa hạ thấp lãi suất.

Dưới thời Tổng thống Biden, chúng ta lại chứng kiến một diễn biến khác. Lãi suất thực tiếp tục giảm, không phải do chính sách cắt giảm lãi suất của Fed, mà chủ yếu do áp lực lạm phát gia tăng. Tuy nhiên, từ đầu năm 2022, xu hướng này đã đảo ngược mạnh mẽ. Mặc dù lãi suất thực trung bình trong nhiệm kỳ của Trump cao hơn một chút so với thời Biden, nhưng quỹ đạo lãi suất lại hoàn toàn khác biệt. Dưới thời Trump, lãi suất thực kết thúc gần như ngang bằng với lúc khởi đầu, trong khi dưới thời Biden, nó đã tăng vọt đáng kể.

Bên cạnh công cụ lãi suất truyền thống, Fed còn áp dụng một biện pháp phi truyền thống mang tên nới lỏng định lượng (QE) kể từ cuộc khủng hoảng tài chính 2008. Chính sách này được duy trì trong phần lớn nhiệm kỳ của Tổng thống Obama và sau đó được tái khởi động mạnh mẽ khi đại dịch Covid-19 bùng phát. Nhiệm kỳ của Tổng thống Trump chứng kiến một nỗ lực khiêm tốn nhằm thắt chặt định lượng, nhưng nhanh chóng bị đảo ngược bởi đợt nới lỏng quy mô lớn khi đại dịch bắt đầu.

Dưới thời Tổng thống Biden, chính sách QE tiếp tục trong năm đầu tiên, dù với tốc độ chậm hơn. Tuy nhiên, kể từ đó, Fed đã chuyển hướng sang thắt chặt hoàn toàn. Hiện nay, tổng tài sản của Fed (sau khi điều chỉnh theo lạm phát) đã giảm 17% so với thời điểm Tổng thống Biden nhậm chức. Nếu không tính đến yếu tố lạm phát, con số này là 4%.

Chính sách tiền tệ nổi tiếng với đặc tính tác động chậm và biến động, một hiện tượng được giới chuyên gia gọi là "độ trễ dài và biến đổi". Do đó, phần lớn hiệu ứng kích thích từ đợt cắt giảm lãi suất và nới lỏng định lượng năm 2020 có lẽ chỉ thực sự được cảm nhận vào năm 2021 và sau đó. Điều này, cùng với nhiều yếu tố khác, tạo ra không gian cho nhiều cách diễn giải khác nhau về các biểu đồ đã trình bày. Tuy nhiên, có một điểm mà tôi tin rằng khó có thể bác bỏ một cách thuyết phục: nền kinh tế dưới thời Biden không hề hưởng lợi nhiều hơn đáng kể từ các gói kích thích tài khóa và tiền tệ so với thời Trump, như nhiều người vẫn tưởng.

Đúng là hiện nay, chính phủ Mỹ đang vận hành với mức thâm hụt ngân sách lớn chưa từng thấy trong thời bình, một tình trạng có vẻ khó bền vững về lâu dài. Tuy nhiên, ít nhất là ở thời điểm hiện tại, nền kinh tế Mỹ đã bắt đầu thoát khỏi giai đoạn dài của chính sách tiền tệ cực kỳ và có lẽ là quá mức - nới lỏng. Đây có thể coi là một bước tiến đáng ghi nhận trong việc phục hồi sự cân bằng kinh tế vĩ mô.

Liệu những điều này có đủ để kết luận rằng Biden đã mang lại lợi ích lớn hơn cho nền kinh tế so với Trump? Câu trả lời không hề đơn giản. Thứ nhất, nếu áp dụng phương pháp điều chỉnh tác động của đại dịch như trong biểu đồ đầu tiên, ta sẽ thấy tốc độ tăng trưởng GDP dưới thời Biden kể từ đầu năm 2022 thực ra hơi chậm hơn so với dưới thời Trump tính đến cuối năm 2019. Thứ hai, việc gán tăng trưởng GDP cho các Tổng thống luôn tiềm ẩn rủi ro sai lệch, bởi chính sách của họ thường chỉ có ảnh hưởng hạn chế đến GDP trong nhiệm kỳ, nhưng lại có thể tiếp tục tác động sâu rộng sau khi họ rời nhiệm sở.

Cuối cùng, cần phải nhấn mạnh rằng bản thân tăng trưởng GDP cũng chỉ là một thước đo hạn chế và không hoàn hảo về sức khỏe nền kinh tế. Các chỉ số như thu nhập thực tế, tăng trưởng việc làm, tỷ lệ việc làm và nhiều chỉ số khác thường phản ánh trải nghiệm thực tế của người dân tốt hơn rất nhiều.

Tôi bắt đầu đo lường hiệu suất GDP dưới thời các Tổng thống cách đây vài năm, đơn giản vì Tổng thống Trump đã quá đề cao chỉ số này trong nhiệm kỳ của ông. Và điều đáng nói là, theo chính thước đo mà Trump đã chọn, người kế nhiệm ông đã có một nhiệm kỳ khá thành công. Tuy nhiên, đây chỉ là một góc nhìn trong bức tranh toàn cảnh phức tạp về hiệu quả kinh tế của các chính quyền.

Bloomberg