MUFG Research - Asia FX: Căng thẳng địa chính trị leo thang

Phạm Phương Anh

Junior Editor

Nhận định từ MUFG Research.

Điểm nhấn thị trường

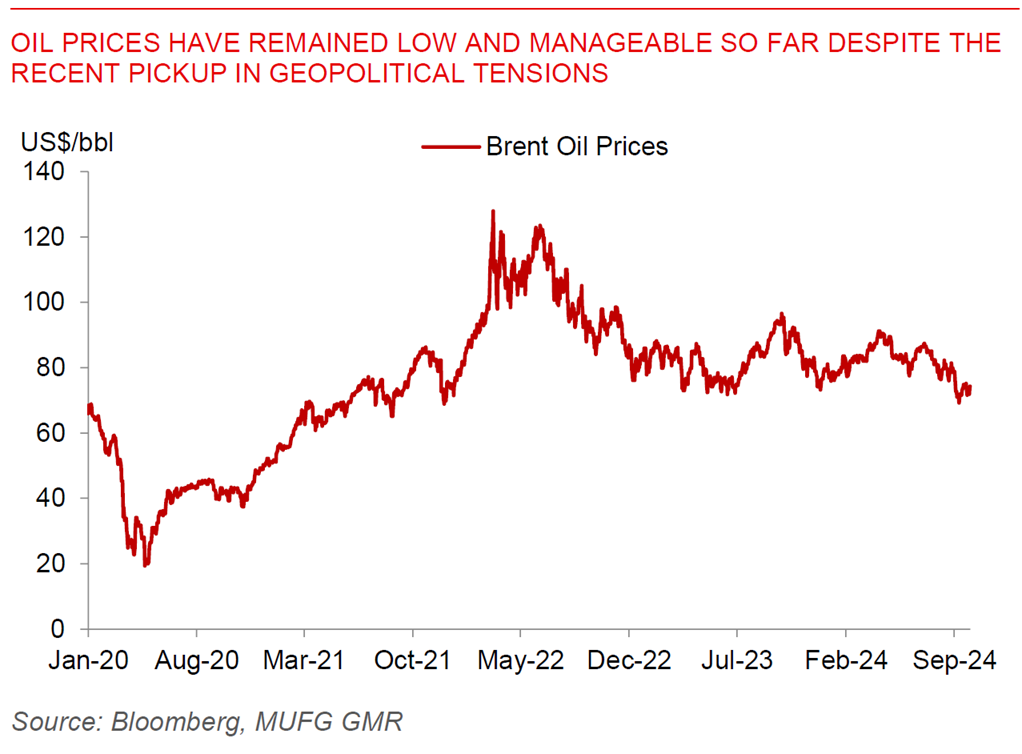

Giá dầu và vàng tăng, tài sản rủi ro giảm, và đồng USD mạnh lên khi căng thẳng địa chính trị giữa Israel và Iran leo thang, gây lo ngại về một cuộc xung đột khu vực rộng lớn hơn. Iran đã phóng khoảng 200 tên lửa đạn đạo vào Israel, vài giờ trước cảnh báo sớm của Mỹ, nhiều tên lửa đã bị đánh chặn nhưng không phải tất cả. Cuộc tấn công này là để đáp trả việc Israel đã tiêu diệt thủ lĩnh Hezbollah Hassan Nasrallah và xảy ra khi Israel đang đưa lực lượng mặt đất vượt biên giới vào Nam Lebanon để đẩy Hezbollah lùi xa hơn về phía bắc, và phần nào thực thi Nghị quyết 1701 của Hội đồng Bảo an Liên Hợp Quốc năm 2006 theo quan điểm của họ. Thủ tướng Israel Benjamin Netanyahu nói rằng Iran đã "phạm một sai lầm lớn... và sẽ phải trả giá cho điều đó". Mức độ ảnh hưởng lâu dài đến giá dầu sẽ phụ thuộc vào việc mất mát thực tế về nguồn cung dầu từ thị trường toàn cầu, nhưng cho đến nay, điều này vẫn chưa tác động đến nguồn cung dầu vật lý.

Ngoài Trung Đông, một nguồn cung tiềm ẩn khác đến từ các cuộc đình công của công nhân cảng ở Bờ Đông và vùng Vịnh của Mỹ đã bắt đầu từ hôm qua, với tổng cộng 36 cảng có khả năng xử lý tới một nửa tổng khối lượng thương mại của Mỹ. Mặc dù các công ty nhập khẩu có thể đã điều chỉnh phần nào bằng cách đẩy nhanh tiến độ và chuyển hướng một số lô hàng, nhưng nếu kéo dài, điều này có thể gây tác động dây chuyền đến nền kinh tế và lạm phát của Mỹ, và có thể khiến nhiệm vụ của Fed trở nên khó khăn hơn.

Thị trường ngoại hối khu vực Châu Á

Thị trường ngoại hối châu Á nhìn chung yếu hơn do đồng USD mạnh lên khi căng thẳng địa chính trị gia tăng. USD/CNH tăng gần mức 7.030, trong khi MYR (-1%), TWD (-0.48%), và THB (-0.47%) hoạt động kém hiệu quả. Từ góc độ châu Á, cơ chế truyền dẫn chính từ căng thẳng địa chính trị là thông qua giá dầu, và giả định rằng giá dầu sẽ không tăng vọt hơn nữa và duy trì ở mức hiện tại vẫn sẽ có lợi cho phần lớn các nền kinh tế châu Á ngoại trừ Malaysia. Mối liên kết thương mại trực tiếp của châu Á với Trung Đông là khiêm tốn, nhưng từ góc độ tương đối, Ấn Độ có mức độ tiếp xúc nhiều hơn với nhu cầu ở khu vực Trung Đông về mặt xuất khẩu. Tại Ấn Độ, chính phủ đã bổ nhiệm ba thành viên bên ngoài mới vào Ủy ban Chính sách Tiền tệ của ngân hàng trung ương, chấm dứt sự không chắc chắn chỉ vài ngày trước cuộc họp chính sách dự kiến và sự hết hạn hợp đồng của các thành viên bên ngoài hiện tại. Các thành viên mới là Ram Singh, giám đốc Trường Kinh tế Delhi, Saugata Bhattacharya, nhà kinh tế học và nghiên cứu viên tại Trung tâm Nghiên cứu Chính sách, và Nagesh Kumar. Xét rằng hai trong ba thành viên MPC bên ngoài hiện tại đã có xu hướng nới lỏng (Goyal và Varma), chúng tôi không kỳ vọng thông báo này sẽ thay đổi đáng kể xu hướng của MPC của RBI, ít nhất là ban đầu. Sự thay đổi quan trọng hơn mà thị trường sẽ theo dõi là vào tháng 12 khi nhiệm kỳ của Thống đốc Shaktikanta Das kết thúc, và vào tháng 1 khi nhiệm kỳ của Phó Thống đốc Michael Patra kết thúc. Chúng tôi kỳ vọng RBI sẽ bắt đầu một chu kỳ cắt giảm lãi suất nhẹ 50 điểm cơ bản có thể từ tháng 12 năm nay.

MUFG Research