MUFG Research: Đàm phán ngừng bán Ukraine? EUR/USD và các đồng tiền Châu Âu hưởng lợi

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research của Ngân hàng MUFG.

EUR/USD: Kỳ vọng thỏa thuận hòa bình Ukraine bù đắp tác động từ báo cáo CPI Hoa Kỳ

Đồng EUR đã tăng mạnh sau thông tin về cuộc đàm phán giữa Tổng thống Mỹ Trump và Tổng thống Nga Putin. Cuộc đàm phán này đã làm tăng hy vọng của giới đầu tư về một thỏa thuận ngừng bắn tại Ukraine. Cụ thể, tỷ giá EUR/USD đã tăng từ mức thấp 1.0317 lên đến 1.0440 trong phiên giao dịch đêm qua. Đồng thời, đồng Ruble của Nga cùng với ba đồng tiền của khu vực Trung Âu (koruna của Czech, forint của Hungary và zloty của Ba Lan) cũng ghi nhận mức tăng ấn tượng nhất trong nhóm thị trường mới nổi tuần này. Trong cuộc điện đàm được mô tả là "dài và hiệu quả", Tổng thống Trump và Putin đã thống nhất sẽ bắt đầu các cuộc đàm phán nhằm chấm dứt xung đột tại Ukraine. Hai bên dự kiến sẽ có cuộc gặp trực tiếp tại Ả Rập Saudi trong thời gian tới.

Tuy nhiên, phát biểu của tân Bộ trưởng Quốc phòng Mỹ Pete Hegseth đã gây ra những lo ngại từ phía châu Âu. Ông tuyên bố Mỹ sẽ không cử quân đội tham gia việc duy trì hòa bình, đồng thời cho rằng Ukraine khó có thể gia nhập NATO và có thể phải chấp nhận mất một phần lãnh thổ. Mặc dù vẫn khẳng định cam kết của Mỹ với Ukraine và NATO, ông kêu gọi các nước châu Âu cần tự chịu trách nhiệm nhiều hơn về an ninh khu vực. Điều này khiến các quan chức châu Âu lo ngại rằng Mỹ đang đơn phương nhượng bộ các yêu cầu của Putin. Phản ứng lại, EU đã nhấn mạnh rằng Ukraine và châu Âu phải được tham gia vào quá trình đàm phán, Kiev cần được đảm bảo an ninh mạnh mẽ, và một nền hòa bình "công bằng và bền vững" là yếu tố then chốt cho an ninh khu vực xuyên Đại Tây Dương.

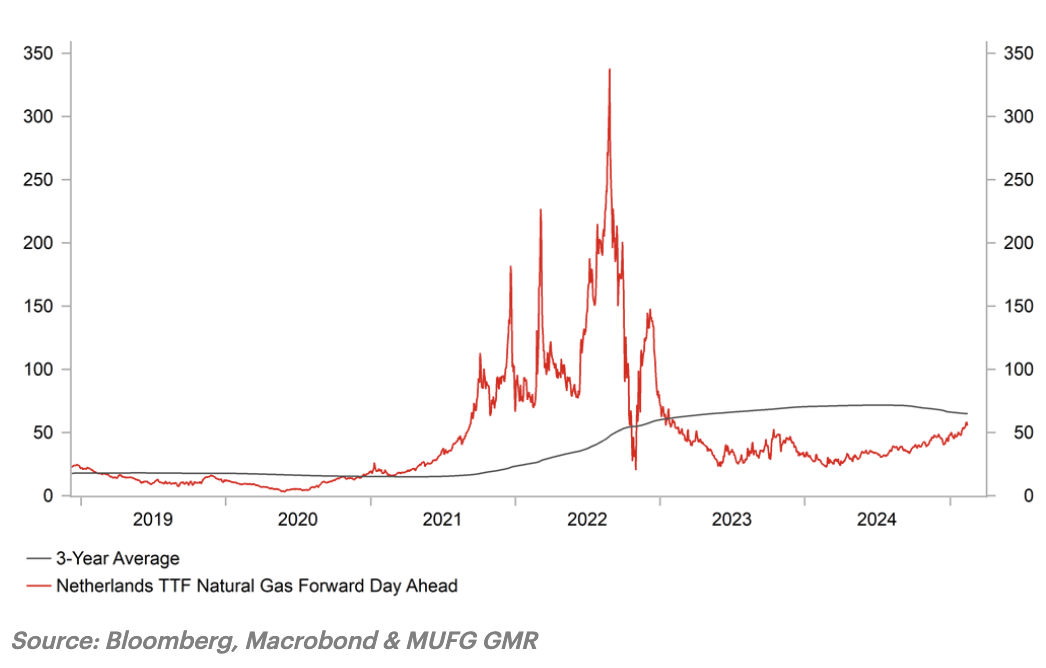

Nếu đạt được thỏa thuận hòa bình ở Ukraine, các tài sản và tiền tệ khu vực châu Âu sẽ được hưởng lợi do rủi ro địa chính trị giảm xuống. Tác động tích cực này sẽ phụ thuộc nhiều vào việc liệu nguồn cung năng lượng từ Nga có được khôi phục hay không và tốc độ khôi phục ra sao. Hiện tại, giá khí đốt tự nhiên ở châu Âu đã tăng mạnh 120% trong năm qua do nguồn cung khan hiếm. Lượng khí đốt dự trữ đã giảm xuống dưới 50% công suất, thấp hơn 20% so với cùng kỳ năm ngoái. Để đạt được mục tiêu dự trữ 90% vào ngày 1/11, châu Âu buộc phải nhập thêm khí đốt hóa lỏng (LNG) trong mùa hè này. Tuy nhiên, nếu có thỏa thuận hòa bình và nguồn cung khí đốt từ Nga được khôi phục, giá khí đốt có thể sẽ giảm mạnh. Theo báo cáo gần đây của Financial Times, các nước EU đang thảo luận về khả năng tái sử dụng khí đốt Nga như một phần của thỏa thuận hòa bình Ukraine. Hungary tỏ ra sẵn sàng với phương án này, nhưng các nước lớn như Đức và Ý vẫn còn do dự sau khi đã nỗ lực thoát khỏi sự phụ thuộc vào năng lượng giá rẻ của Nga. Đường ống dẫn khí qua Ukraine được xem là giải pháp khả thi nhất để nhanh chóng khôi phục nguồn cung trong vòng vài tháng sau khi đạt được thỏa thuận. Việc khôi phục nguồn cung khí đốt Nga sẽ tạo động lực tích cực cho kinh tế châu Âu và giúp kiềm chế lạm phát. Điều này có thể tạo điều kiện để Ngân hàng Trung ương châu Âu (ECB) giảm lãi suất xuống mức trung tính khoảng 1.75-2.25%. Đặc biệt với Đức, nơi nền kinh tế và ngành công nghiệp đang trì trệ do chi phí năng lượng cao, động thái này sẽ rất có ý nghĩa. Chúng tôi dự báo đồng euro sẽ phục hồi so với đô la Mỹ trong năm nay. Tuy nhiên, nếu việc khôi phục nguồn cung khí đốt Nga diễn ra chậm hoặc hạn chế, đà tăng của đồng EUR và các đồng tiền châu Âu khác sẽ bị ảnh hưởng.

Kỳ vọng về khả năng đàm phán hòa bình tại Ukraine đã tạo áp lực lên đồng USD, bù đắp tác động từ lợi suất trái phiếu Mỹ tăng cao sau khi báo cáo CPI tháng 1 được công bố. Báo cáo cho thấy lạm phát toàn phần và lạm phát lõi tăng lần lượt 0.5% và 0.4% so với tháng trước. Điều này khiến Fed thận trọng hơn trong việc cắt giảm lãi suất, đặc biệt sau báo cáo việc làm mạnh mẽ của Mỹ trong tháng 1. Thị trường đã phản ứng bằng cách đẩy lùi dự báo về lần cắt giảm lãi suất tiếp theo của Fed sang mùa thu năm nay. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng mạnh 8-10 điểm cơ bản, vượt 4.60%, phản ánh lo ngại về lạm phát cao và khả năng Fed sẽ ít nới lỏng chính sách hơn trong tương lai. Điều này đã giúp USD/JPY tăng lên mức 154.80. Tuy nhiên, có một số lý do khiến Fed khó có thể phản ứng quá mạnh với báo cáo CPI. Một phần do ảnh hưởng của yếu tố mùa vụ, khiến mức tăng lạm phát hàng tháng có thể bị thổi phồng. Ngoài ra, một số thành phần lạm phát như bảo hiểm ô tô và dịch vụ bệnh viện – không được tính vào chỉ số giảm phát PCE lõi, thước đo lạm phát ưa thích của Fed. Dù vậy, hiện vẫn chưa có lý do đủ thuyết phục để Fed sớm cắt giảm lãi suất.

GIÁ NĂNG LƯỢNG CAO HƠN Ở CHÂU ÂU LÀ TRỞ NGẠI CHO TĂNG TRƯỞNG

MUFG Research