MUFG Research: Đâu là những yếu tố “then chốt” sẽ định hình bức tranh của NZD/USD và USD/JPY trong thời gian tới?

Thành Duy

Junior editor

Nhận định của MUFG Research.

NZD: RBNZ cắt giảm lãi suất 50 bps trong bối cảnh tâm lý lạc quan về triển vọng kinh tế Trung Quốc được cải thiện

NZD là đồng tiền có hiệu suất kém nhất trong nhóm G10 tính đến hiện tại do quyết định bất ngờ của RBNZ về việc cắt giảm lãi suất thêm 50 bps, xuống còn 4.75%. Dù thị trường đã dự đoán trước về một động thái nới lỏng, xác suất cắt giảm 50 bps chỉ ở mức gần 90% trước khi thông báo chính thức được đưa ra.

Quyết định trên đánh dấu sự thay đổi đáng kể trong lập trường của RBNZ, bởi chỉ mới hồi tháng 5, ngân hàng trung ương này còn phát đi tín hiệu cho thấy lần cắt giảm lãi suất đầu tiên sẽ rơi vào nửa cuối năm 2025. Không những vậy, sau đợt cắt giảm lãi suất 25 bps hồi tháng 8, RBNZ vẫn khẳng định sẽ tiến hành nới lỏng chính sách một cách "từ tốn" và "có chừng mực".

Hiện tại, thị trường OIS đang phản ánh khả năng RBNZ sẽ cắt giảm lãi suất với tổng cộng 90 bps trong hai cuộc họp cuối cùng của năm (bao gồm cả sáng nay). Bên cạnh đó, việc không có bất kỳ tuyên bố nào sau quyết định chính sách hôm nay như đã xác nhận sự thay đổi quan điểm từ phía RBNZ, khiến thị trường tin rằng ngân hàng trung ương này sẽ cắt giảm lãi suất thêm 50 bps nữa trong cuộc họp tiếp theo vào ngày 27/11.

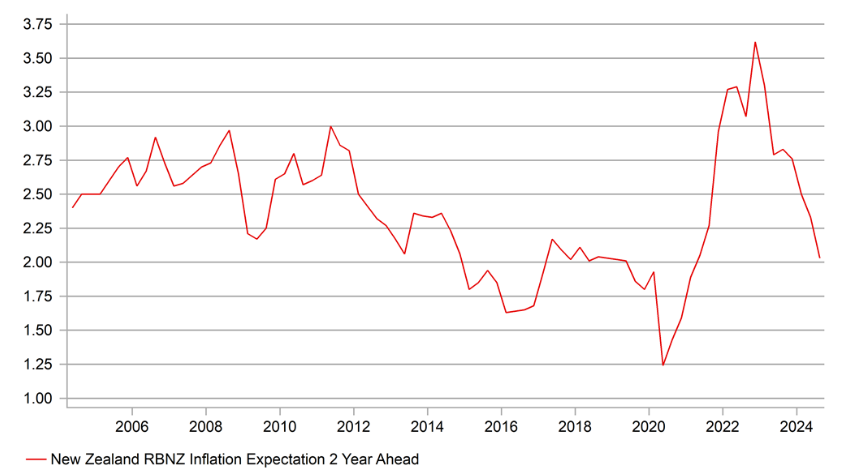

Về mặt dữ liệu, GDP thực trong Q2 của New Zealand đã giảm 0.2% so với quý trước, trong khi RBNZ dự báo chỉ số CPI sẽ giảm xuống 2.3% so với cùng kỳ trong Q3 (dữ liệu chính thức sẽ được công bố vào ngày 16/10). Kỳ vọng lạm phát 2 năm của New Zealand hiện đã giảm về 2.0%, trùng với mức trung bình trong phạm vi mục tiêu của RBNZ. Với việc từng là một trong những ngân hàng trung ương thắt chặt chính sách mạnh tay nhất, RBNZ giờ đây lại có nhiều dư địa để nới lỏng hơn, đặc biệt là khi lạm phát đang ngày càng gần về mục tiêu. Do đó, chúng tôi dự kiến NZD sẽ tiếp tục suy yếu so với hầu hết các đồng tiền G10 khác trong thời gian tới.

Dù vậy, tâm lý tiêu cực từ quyết định cắt giảm lãi suất của RBNZ đối với NZD đã được xoa dịu phần nào bởi thông báo từ Văn phòng Thông tin Quốc vụ viện Trung Quốc về việc tổ chức một cuộc họp giao ban về chính sách tài khóa vào ngày 12/10.

Chứng khoán Trung Quốc tiếp tục giảm điểm trong phiên giao dịch hôm nay do tâm lý thất vọng, nhưng đã phục hồi phần nào từ mức thấp nhất trong ngày nhờ hy vọng về những thông báo tích cực hơn vào cuộc họp giao ban sắp tới. Các đồng tiền Châu Á cũng mạnh lên so với USD do tâm lý thị trường về triển vọng kinh tế Trung Quốc được cải thiện. Dù vậy, việc Trung Quốc công bố các biện pháp kích thích mạnh mẽ vẫn là yếu tố tiên quyết cho sự bền vững của xu hướng risk-on gần đây. Song, chúng tôi vẫn sẽ duy trì quan điểm thận trọng, thậm chí là hoài nghi.

Đêm nay, biên bản cuộc họp chính sách tháng 9 của FOMC sẽ được công bố và thị trường đã sẵn sàng để săn tìm những manh mối cho thấy mức độ ủng hộ của các thành viên đối với quyết định cắt giảm lãi suất 50 bps vừa qua. Chủ tịch Fed Michelle Bowman đã phản đối quyết định này, nhưng liệu sẽ còn quan chức nào khác có cùng quan điểm? Phó Chủ tịch Fed Philip Jefferson hôm qua đã phát biểu rằng, rủi ro đối với mục tiêu kép của Fed là lạm phát và việc làm hiện cơ bản đã “cân bằng".

Chúng tôi cho rằng biên bản cuộc họp tối nay sẽ cho thấy sự lạc quan hơn về lạm phát, nhưng có thể không bằng ngụ ý từ quyết định cắt giảm lãi suất 50 bps. Ngoài ra, dữ liệu CPI của Mỹ được công bố vào ngày mai sẽ là yếu tố then chốt quyết định liệu đồng bạc xanh có tiếp tục tăng giá hay không. Chỉ số DXY hiện vẫn chưa thể vượt qua mức cao của nhịp hồi phục ấn tượng được ghi nhận vào thứ Sáu tuần trước, hậu công bố dữ liệu việc làm của Mỹ. Điều này cho thấy tâm lý thận trọng của thị trường đối với việc mở mua mới ở mức cao hiện tại. Nếu dữ liệu CPI diễn biến phù hợp với dự báo, tức tiếp tục hạ nhiệt, USD có thể sẽ điều chỉnh giảm nhẹ.

Kỳ vọng lạm phát 2 năm của New Zealand tiếp tục giảm mạnh và hiện đang tiến gần với mức trung bình (2.0%) trong phạm vi mục tiêu của RBNZ hơn bao giờ hết (Nguồn: Macrobond & MUFG GMR)

JPY: Nhật Bản giải tán Hạ viện trước thềm cuộc tổng tuyển cử sớm vào ngày 27/10

USD/JPY vẫn giao dịch ổn định trên ngưỡng 148.00 và mức đỉnh thiết lập hồi tháng 8 (149.40) hiện vẫn chưa bị phá vỡ. Dữ liệu tiền lương được công bố tại Nhật Bản hôm qua cho thấy mức tăng trưởng đủ mạnh để củng cố kỳ vọng BoJ sẽ tiếp tục duy trì cách tiếp cận thận trọng. Cụ thể, mức tăng lương thực tế của Nhật Bản đã giảm từ 3.4% (được điều chỉnh từ 3.6%) xuống 3.0% so với cùng kỳ trong tháng 8, nhưng vẫn cao hơn so với dự báo. Dù tốc độ tăng trưởng tiền lương chung đã chậm lại, nhưng vẫn phù hợp với quan điểm của BoJ rằng vòng xoáy lương - giá sẽ tiếp diễn và hỗ trợ cho việc đạt được mục tiêu lạm phát.

Mặc dù vậy, rõ ràng là chính phủ mới của Nhật Bản đang lo ngại về nguy cơ bất ổn trên thị trường tài chính có thể gây ảnh hưởng tiêu cực đến nền kinh tế, dẫn đến sự sụt giảm tỷ lệ ủng hộ dành cho Đảng Dân chủ Tự do (LDP) cầm quyền trước thềm tổng tuyển cử vào ngày 27/10. Hôm qua, Bộ trưởng kinh tế mới được bổ nhiệm của Nhật Bản - Ryosei Akazawa đã tái khẳng định sự ủng hộ của chính phủ đối với lập trường chính sách của BoJ, đồng thời cho biết ngân hàng trung ương có thể tiếp tục tăng lãi suất "miễn là không gây sốc cho nền kinh tế hoặc thị trường Nhật Bản".

Mục tiêu của chính phủ là đảm bảo sự nhất quán trong chính sách. Do đó, những phát biểu gần đây của tân Thủ tướng Shigeru Ishiba cho thấy chính phủ ít có sự phản đối về kế hoạch tăng lãi suất của BoJ hơn so với những tuyên bố ban đầu của ông. Chính phủ mới có thể sẽ sớm lo ngại về nguy cơ JPY suy yếu quá mức. Việc USD/JPY vượt ngưỡng tâm lý 150.00 có thể châm ngòi cho làn sóng bán tháo đồng Yên Nhật mới. Do mối tương quan chặt chẽ giữa tỷ giá hối đoái và cuộc khủng hoảng chi phí sinh hoạt, đây là điều mà chính phủ Nhật Bản không mong muốn. Bên cạnh đó, LDP đang có kế hoạch xoa dịu sự bất bình của cử tri bằng một gói kích thích kinh tế, được cho là sẽ giúp các hộ gia đình được bảo vệ tốt hơn trước lạm phát. Gói kích thích này sẽ được soạn thảo sau cuộc bầu cử.

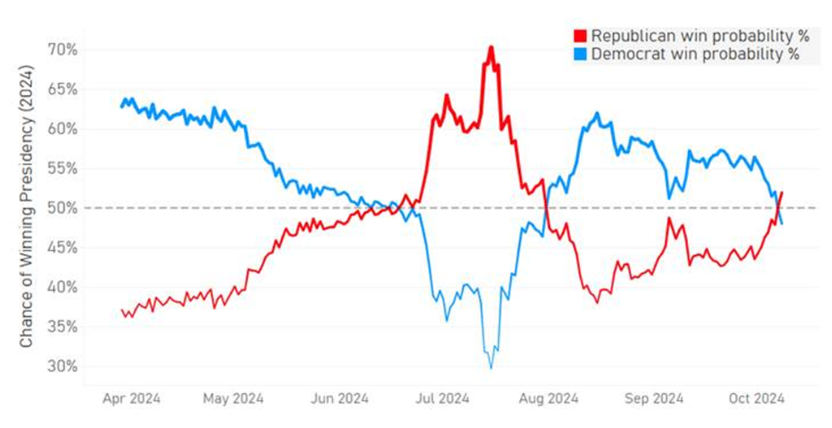

Sáng nay, Nhật Bản đã tuyên bố giải tán Hạ viện, mở đường cho việc tổ chức cuộc tổng tuyển cử sớm. Cuộc họp chính sách tiếp theo của BoJ sẽ được tổ chức ngay sau đó, vào ngày 31/10. Các dự báo kinh tế được cập nhật tại cuộc họp này có thể khiến thị trường hạ kỳ vọng về việc BoJ sẽ sớm có động thái thắt chặt chính sách tiếp theo, khi mà Thống đốc Kazuo Ueda trước đó đã nhận định rằng rủi ro lạm phát tăng nóng đã giảm bớt. Dẫu vậy, hành động của Fed và kết quả cuộc bầu cử Tổng thống Mỹ được cho là sẽ đóng vai trò quan trọng hơn trong việc định hình biến động của USD/JPY. Dựa trên dự đoán của thị trường, khả năng cựu Tổng thống Donald Trump giành chiến thắng đang ngày càng tăng. Điều này có thể thúc đẩy đà tăng của USD/JPY nếu vị thế của ông Trump tiếp tục được củng cố.

Khả năng cựu Tổng thống Donald Trump giành chiến thắng đã vượt qua Phó Tổng thống Kamala Harris (Nguồn: Bloomberg, Macrobond & MUFG GMR)

MUFG Research