MUFG Research: Khi thuế quan "gõ cửa": Kinh tế Mỹ đứng trước nguy cơ "lạm phát cao, tăng trưởng yếu"

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research Ngân hàng MUFG.

USD: Sự bất ổn gia tăng sẽ kìm hãm tăng trưởng

Thị trường đang xôn xao về thuế quan, với đồng USD mạnh lên trên thị trường ngoại hối hôm qua. Tuy nhiên, nhà đầu tư vẫn tỏ ra hoài nghi về tuyên bố mới nhất của Trump rằng thuế quan 25% đối với Canada và Mexico sẽ chính thức có hiệu lực vào ngày 4 tháng 3 tới. Thêm vào đó, Trump còn bất ngờ đề xuất áp thêm thuế 10% lên hàng Trung Quốc, sau khi đã thực hiện mức thuế 10% vào ngày 4 tháng 2. Có thể Trump đã quên rằng mình đã áp thuế với Trung Quốc rồi? Không ai biết chắc, và cũng không ngạc nhiên nếu chính Trump cũng không theo kịp những gì ông đã làm và dự định làm! Hôm qua, tỷ giá USD/MXN chỉ tăng nhẹ 0.30% trong khi USD/CAD tăng 0.65%. CAD đứng thứ tư trong nhóm G10 về hiệu suất, còn MXN đứng thứ 2 tại khu vực Mỹ Latinh, chỉ sau đồng BRL. Thị trường vẫn còn hoài nghi cao độ, thể hiện qua việc USD/MXN đã vượt mức 21 và USD/CAD chạm gần 1.4800 vào ngày 3 tháng 2 do lo ngại về việc áp dụng ngay các mức thuế này. Có lẽ Trump đang gây áp lực để Canada và Mexico chấp nhận một thỏa thuận ngắn hạn tốt hơn trong bối cảnh các cuộc đàm phán đang diễn ra. Chúng tôi cho rằng việc đẩy sớm ngày tái đàm phán USMCA (dự kiến vào tháng 7/2026) và tiến hành các cuộc thảo luận trong khuôn khổ đó là hợp lý. USMCA vốn là thỏa thuận do chính Trump tạo ra, nên cả hai bên đều có thể sử dụng khuôn khổ hiện tại để đàm phán thỏa thuận mới. Tuy nhiên, vấn đề hiện tại của Trump chủ yếu liên quan đến biên giới, ma túy và người nhập cư bất hợp pháp - những vấn đề có thể được đàm phán bên ngoài khuôn khổ USMCA.

Một lý do khác khiến thị trường còn hoài nghi là những thiệt hại mà chính Hoa Kỳ sẽ phải gánh chịu. Theo số liệu của Cục Thống kê Dân số, trong năm 2024, hàng nhập khẩu từ ba quốc gia này (Canada, Mexico và Trung Quốc) đạt tổng cộng 1.357 tỷ USD, chiếm tới 42% tổng lượng hàng hóa nhập khẩu của Hoa Kỳ. Nếu các mức thuế quan này thực sự được áp dụng từ tuần tới, chúng ta sẽ nhanh chóng thấy tác động rõ rệt đến lạm phát trong những tháng tới. Dữ liệu về niềm tin người tiêu dùng đã cho thấy tác động tiêu cực và kỳ vọng lạm phát tăng cao liên quan đến nguy cơ áp thuế. Chúng ta có thể sẽ thấy niềm tin tiếp tục suy giảm và chi tiêu tiêu dùng co lại nhiều hơn.

Kết hợp giữa tăng trưởng yếu và lạm phát cao - điều gần như chắc chắn sẽ xảy ra nếu các thuế quan này được áp dụng - có thể dẫn đến sự sụt giảm mạnh hơn về lợi suất thực tại Hoa Kỳ. Điều này sẽ làm giảm nhu cầu về đồng USD vốn đang tăng nhờ việc áp thuế. Hiện tại, chúng tôi dự báo đồng USD sẽ tăng khoảng 4-5% so với hầu hết các đồng tiền G10 dựa trên giả định về các hành động thuế quan (dù chúng tôi giả định việc áp thuế với Mexico và Canada sẽ bị hoãn lại). Tuy nhiên, với những hệ quả tiêu cực đối với nền kinh tế Mỹ và sự thiếu nhất quán trong chiến lược, tác động tích cực thực tế lên đồng USD có thể thấp hơn nhiều so với dự đoán ban đầu của chúng tôi.

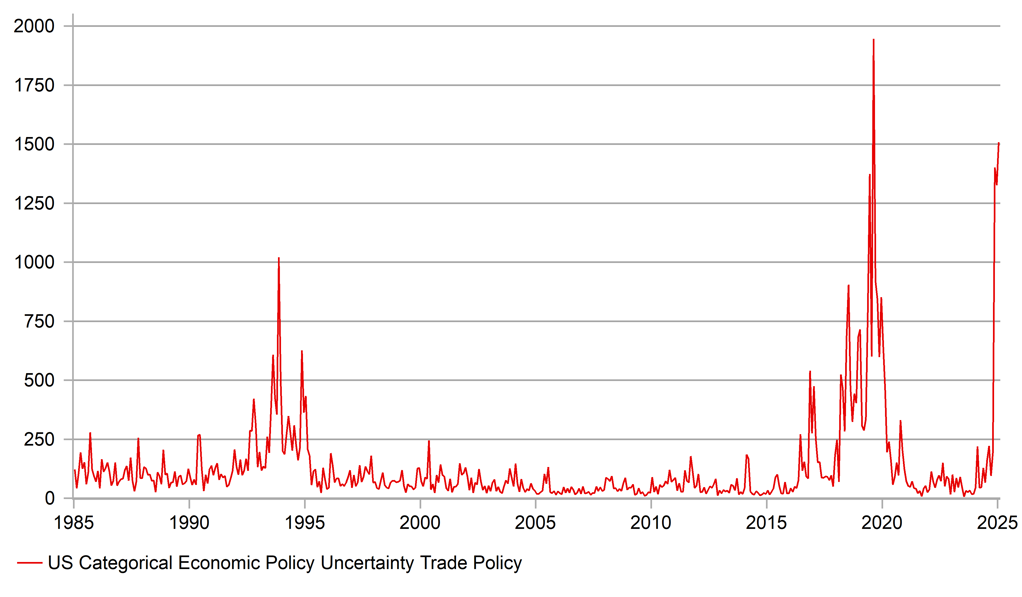

CHÍNH SÁCH KINH TẾ THEO DANH MỤC CỦA HOA KỲ - CHÍNH SÁCH THƯƠNG MẠI

Nguồn: Bloomberg, Macrobond & MUFG GMR

JPY: Rủi ro tăng giá chiếm ưu thế

Những bình luận về thuế quan của Trump hôm qua đã rõ ràng gây ra làn sóng bán tháo cổ phiếu, với S&P 500 giảm 1.6% và Nasdaq giảm mạnh hơn ở mức 2.8%. Điều này phản ánh lo ngại về tác động tiêu cực đến nền kinh tế Mỹ nếu một lượng lớn hàng nhập khẩu bị áp thuế cao từ tuần tới. Trên thị trường trái phiếu kho bạc Mỹ (UST), lo ngại về tăng trưởng và tâm lý né tránh rủi ro đang chiếm ưu thế, hơn là nỗi lo về lạm phát. Lợi suất trái phiếu 2 năm và 10 năm hiện đang giao dịch ở mức thấp nhất kể từ đầu năm đến nay. Theo quan điểm của chúng tôi, điều này sẽ tiếp tục hỗ trợ đồng yên, bất chấp nguy cơ thuế quan đối với Nhật Bản vẫn còn. Mặc dù USD/JPY đã tăng do sức mạnh tổng thể của đồng USD, nhưng mức tăng này thấp hơn so với đồng USD đối với các đồng tiền khác. Điều này có nghĩa là đồng Yên tính theo chỉ số thương mại có trọng số (TWI) tiếp tục mạnh lên. Tỷ giá hối đoái hiệu quả danh nghĩa của Ngân hàng Nhật Bản (BoJ) hôm qua đã tăng lên mức cao nhất kể từ đầu tháng 10 năm ngoái, và có khả năng tăng thêm trong hôm nay. Mặc dù lợi suất trái phiếu chính phủ Nhật Bản (JGB) đã giảm hôm nay, một phần do ảnh hưởng từ thị trường Mỹ, nhưng lợi suất vẫn đã tăng cao hơn nhiều so với dự đoán của nhà đầu tư đầu năm. Điều này sẽ tiếp tục hỗ trợ đồng Yên. Tuần trước, lợi suất JGB 10 năm đã đạt 1.45%, mức cao nhất kể từ năm 2009.

Lợi suất JGB cũng giảm hôm nay sau khi dữ liệu CPI công bố thấp hơn dự kiến. Tỷ lệ CPI toàn phần so với cùng kỳ năm trước của Tokyo đã giảm từ 3.4% xuống còn 2.9% trong tháng 2, CPI lõi giảm từ 2.5% xuống 2.2%, trong khi CPI lõi giữ nguyên ở mức 1.9%. Giá thực phẩm tươi sống đã hạ nhiệt sau giai đoạn tăng mạnh những tháng gần đây, với tỷ lệ CPI so với cùng kỳ năm ngoái cho nhóm này giảm từ 23.1% xuống còn 18.4%. Bên cạnh đó, việc tái áp dụng các khoản trợ cấp năng lượng đã góp phần làm giảm lạm phát, đưa chi phí năng lượng từ mức tăng 13.3% so với cùng kỳ năm trước xuống còn 6.9% trong tháng 2. Tuy nhiên, dữ liệu lạm phát này có lẽ sẽ ít ảnh hưởng đến các cuộc thảo luận chính sách của Ngân hàng Nhật Bản (BoJ). Đáng chú ý hơn là phát biểu hôm nay của Phó Thống đốc BoJ Uchida, người tuyên bố rằng lợi suất trái phiếu chính phủ Nhật Bản nên được xác định bởi các lực lượng thị trường. Điều này cho thấy BoJ không quá lo ngại về việc lợi suất JGB tăng mạnh kể từ đầu năm. Áp lực lạm phát cơ bản vẫn còn khả năng phục hồi và tiếp tục là cơ sở cho những thông điệp mang tính "diều hâu" hơn từ BoJ. Với thị trường cổ phiếu đang giảm và lợi suất kỳ hạn ngắn sụt giảm, nếu xu hướng này được duy trì, đồng yên có thể tiếp tục chịu áp lực tăng giá.

MUFG Research