MUFG Research: Ngã rẽ chiến lược - Khi USD mất đà và đồng EUR lội ngược dòng

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research từ ngân hàng MUFG.

USD/JPY: Đồng yên đã hoạt động kém hiệu quả trong tuần này trước đợt tăng lãi suất của BoJ

Trong phiên giao dịch châu Á, đồng USD tiếp tục suy yếu trong giai đoạn đầu của nhiệm kỳ 2 của Tổng thống Trump. Chỉ số DXY đã giảm xuống còn gần 108.00, so với mức cao nhất 110.18 vào ngày 13 tháng 1. Đà giảm này phản ánh sự nhẹ nhõm tạm thời của thị trường khi Trump chưa ngay lập tức áp dụng các biện pháp tăng thuế quan. Tuy nhiên, nguy cơ áp thuế vẫn đang hiện hữu. Ông đã đưa ra những lời đe dọa sẽ tăng thuế quan đối với Canada, Mexico, Trung Quốc từ ngày 1 tháng 2, và yêu cầu xem xét hoạt động thương mại của các nước này trước ngày 1 tháng 4. Thậm chí, Trump còn nhắm đến Liên minh Châu Âu (EU), tuyên bố mạnh mẽ rằng: "Chúng tôi có khoản thâm hụt thương mại 350 tỷ USD với EU. Họ đối xử với chúng tôi rất tồi tệ, vì vậy họ sẽ phải chịu thuế quan". Những diễn biến gần đây cho thấy đợt suy yếu ban đầu của USD có thể chỉ là tạm thời. Thị trường vẫn kỳ vọng đồng USD sẽ trở nên mạnh mẽ hơn trong giai đoạn đầu nhiệm kỳ 2 của Tổng thống Trump. Trong bài đăng mới nhất trên Truth Social, Tổng thống Trump đe dọa sẽ áp đặt mức thuế cao, thuế quan và các biện pháp trừng phạt đối với bất kỳ thứ gì Nga bán cho Hoa Kỳ và các quốc gia tham gia khác khi ông tìm cách gây áp lực buộc Tổng thống Putin "giải quyết ngay và dừng cuộc chiến phi lý này".

Trong tuần này, đồng USD suy yếu so với hầu hết các đồng tiền G10, chỉ trừ đồng Yên. Tỷ giá USD/JPY đã dao động quanh ngưỡng 155.00-156.75, phản ánh kỳ vọng về đợt tăng lãi suất sắp tới của Ngân hàng Trung ương Nhật Bản (BoJ). Thị trường hiện gần như chắc chắn về việc BoJ sẽ tăng lãi suất 25 điểm cơ bản, dựa trên những tín hiệu tích cực về tiền lương tại Nhật Bản. Tuy nhiên, khả năng cao nhất là BoJ sẽ duy trì hướng dẫn chính sách thận trọng, tăng lãi suất từ từ và không đưa ra những cam kết quá khích. Diễn biến tỷ giá cho thấy các nhà đầu tư đang chờ đợi quyết định từ cuộc họp chính sách sắp tới của BoJ, với kỳ vọng về sự điều chỉnh hạn chế nhưng vẫn có ý nghĩa.

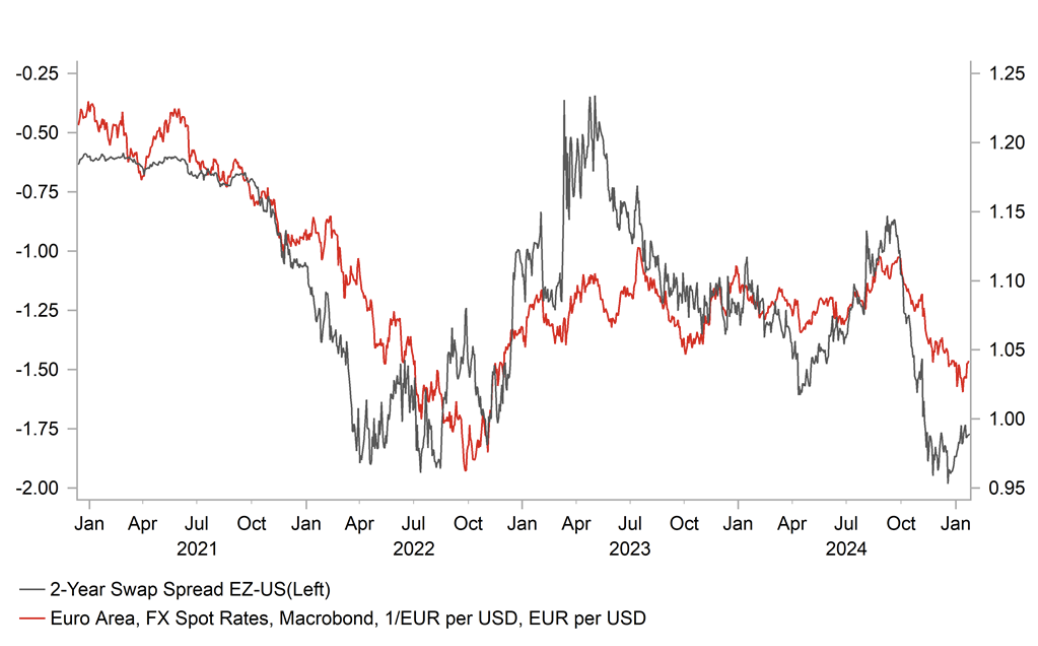

CHÊNH LỆCH LÃI SUẤT NGẮN HẠN CỦNG CỐ ĐÀ GIẢM EUR/USD

Nguồn: Bloomberg, Macrobond & MUFG GMR

EUR: ECB tín hiệu về các đợt cắt giảm lãi suất sắp tới

Trong những tuần gần đây, đồng EUR đã có sự tăng trưởng đáng kể so với cả USD và bảng Anh. Tỷ giá EUR/USD đã quay trở lại mức 1.0400, còn EUR/GBP đạt 0.8450. Tuy nhiên, đà tăng này chủ yếu xuất phát từ sự điều chỉnh của đồng USD và những biến động của bảng Anh, chứ không phải do những yếu tố nội tại của đồng EUR. Thị trường hiện tương đối bình tĩnh trước nguy cơ áp thuế quan của Hoa Kỳ đối với EU. Đồng thời, sự khó chịu với mức lợi suất trái phiếu Anh đang tăng cao cũng đã làm giảm phần nào sức hấp dẫn của khoản chênh lệch lãi suất tại Vương quốc Anh, một yếu tố đã ảnh hưởng tiêu cực đến tỷ giá EUR/GBP trong năm qua.

Các quan chức Ngân hàng Trung ương Châu Âu (ECB) gần đây vẫn thể hiện sự ủng hộ mạnh mẽ cho việc tiếp tục cắt giảm lãi suất trong năm nay. Thị trường lãi suất khu vực EU đang dự báo khả năng cắt giảm 75-100 điểm cơ bản vào giữa năm. Điều này tạo nên sự khác biệt rõ rệt so với quan điểm của Cục Dự trữ Liên bang Mỹ (Fed). Thị trường Mỹ chỉ kỳ vọng một đợt cắt giảm nhẹ 25 điểm cơ bản vào mùa hè. Nguyên nhân là do tình hình việc làm ở Mỹ đang có chiều hướng tích cực và Fed muốn chờ đợi thềm để đánh giá tác động của các chính sách của Tổng thống Trump đến nền kinh tế. Do đó, Fed đang áp dụng cách tiếp cận thận trọng hơn với việc cắt giảm lãi suất. Sự khác biệt trong chính sách giữa ECB và Fed được dự báo sẽ tiếp tục gây áp lực giảm lên tỷ giá EUR/USD trong những tháng đầu năm. Vì vậy, khả năng tăng giá của cặp tiền tệ này được đánh giá là khá hạn chế.

Chủ tịch ECB Lagarde tuyên bố hôm qua rằng bà "tự tin lạm phát sẽ đạt mục tiêu vào năm 2025" và "quá trình giảm lạm phát đang tiếp tục". Khi đánh giá rủi ro đối với tăng trưởng và lạm phát, bà cho rằng rủi ro tăng trưởng năm nay ở khu vực EU là ở mức giảm và bà không quá lo ngại về lạm phát xuất khẩu từ Mỹ. Triển vọng tiếp tục ủng hộ việc cắt giảm lãi suất từng bước trong quan điểm của bà. Quan điểm này được Thống đốc Ngân hàng Pháp Villeroy de Galhau ủng hộ khi tuyên bố hôm qua rằng có khả năng lãi suất sẽ ở mức khoảng 2% vào mùa hè. Thành viên Hội đồng Quản trị Knot cũng bổ sung rằng kỳ vọng thị trường hiện tại về các đợt cắt giảm 25 điểm cơ bản vào tháng 1 và tháng 3 là hợp lý. Ông thoải mái với việc lãi suất chính sách chuyển động về mức trung lập nhưng chưa hoàn toàn tin rằng "chúng ta cần phải chuyển sang chế độ kích thích". Những nhận xét này phù hợp với dự báo của chúng tôi về lãi suất chính sách của ECB cho thấy lãi suất sẽ giảm xuống 2.00% vào mùa hè và sau đó duy trì ở mức này trong nửa cuối năm.

MUFG Research