MUFG Research: Tác động kép từ FOMC và "Trump trade" lên thị trường FX toàn cầu

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research của Ngân hàng MUFG.

USD: Quyết định cắt giảm lãi suất của FOMC tác động hạn chế đến tỷ giá

Đồng USD giảm nhẹ hôm qua và không bị ảnh hưởng nhiều bởi quyết định hạ lãi suất của FOMC. Hiện tại, đồng USD đã ổn định và chỉ cao hơn một chút so với mức đóng cửa trong phiên trước đó. FOMC đã quyết định giảm lãi suất 25 điểm cơ bản xuống 4.50%-4.75%, đúng như dự đoán của thị trường. Sau cuộc họp này, thị trường kỳ vọng FOMC sẽ tiếp tục giảm thêm 25 điểm cơ bản vào tháng 12.

Khi được hỏi về ảnh hưởng của các chính sách của Tổng thống đắc cử Trump đối với kinh tế và lạm phát, Chủ tịch Fed Powell đã khẳng định rõ rằng "cuộc bầu cử sẽ không ảnh hưởng đến các quyết định chính sách của chúng tôi". Ông cũng nói thêm Fed không biết "thời gian và nội dung của bất kỳ thay đổi chính sách nào" nên "chúng tôi không đoán, không suy đoán và không giả định". Vì vậy, chúng ta không nên loại bỏ khả năng Fed sẽ giảm lãi suất vào tháng 12. Quyết định này sẽ dựa vào các số liệu kinh tế từ nay đến cuộc họp, thay vì đưa ra các giả định về những chính sách có thể được công bố sau lễ nhậm chức vào ngày 20 tháng 1.

Tuyên bố của FOMC và phát biểu của Chủ tịch Fed Powell không hề có dấu hiệu cho thấy Fed sẽ tạm dừng việc cắt giảm lãi suất. Thay vào đó, có thể lập luận rằng Fed nên thực hiện một đợt hạ lãi suất nhỏ sớm, sau đó tạm dừng một thời gian để đánh giá tác động từ các chính sách của Trump - những điều này sẽ rõ ràng hơn trong quý 1 năm 2025. Nếu giảm thêm 25 điểm cơ bản vào tháng 12, lãi suất thực vẫn sẽ cao hơn mức trung tính khoảng 150 điểm cơ bản, duy trì trạng thái thắt chặt.

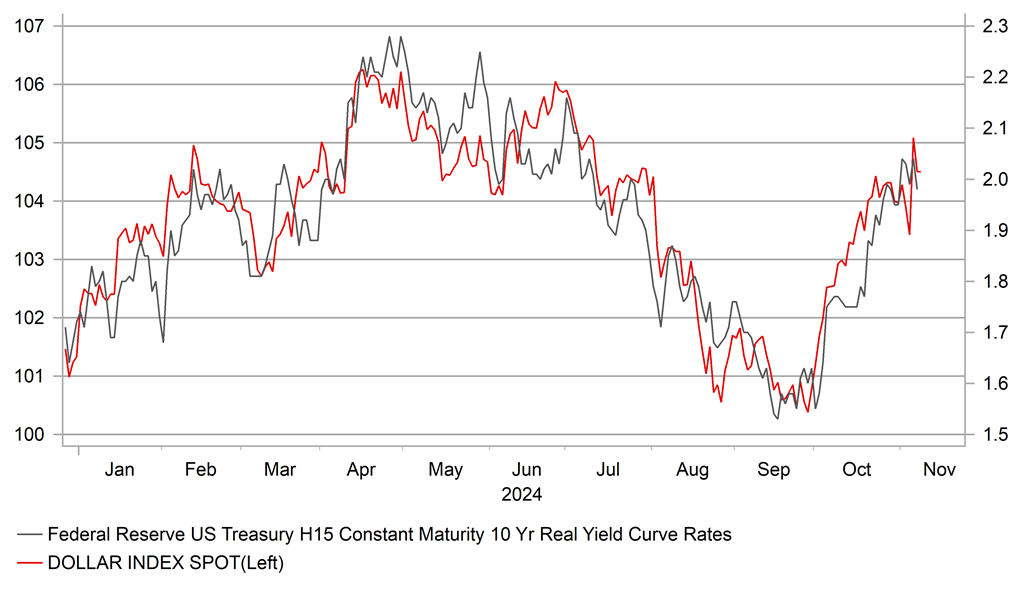

Powell cũng không quá lo ngại về việc lợi suất dài hạn tăng do kỳ vọng lạm phát và “Trump trade”. Ông cho rằng nguyên nhân chính là do các số liệu kinh tế tích cực đã nâng kỳ vọng tăng trưởng và khẳng định sự gia tăng lợi suất "không phải chủ yếu do kỳ vọng lạm phát cao hơn". Nhận định này của Powell là chính xác khi xem xét biến động lợi suất thực trong tháng 10, dù một phần có thể do ảnh hưởng từ Trump trade. Kể từ khi Trump thắng cử, lạm phát kỳ vọng 10 năm tăng tương đương với lãi suất danh nghĩa, khiến lãi suất thực không đổi - điều này có thể là nguyên nhân khiến đồng USD đảo chiều.

Powell rất rõ ràng khi đề cập đến tính độc lập của Fed, nói rằng không có con đường pháp lý nào để sa thải ông và ông sẽ không ra đi nếu Trump yêu cầu. Về lý thuyết, Trump có thể thử thách quan điểm đó của Powell và chắc chắn Trump sẽ có ảnh hưởng trong việc thay thế Chủ tịch khi nhiệm kỳ của Powell kết thúc vào tháng 5 năm 2026. Sự can thiệp từ Nhà Trắng vào các cuộc thảo luận của Fed có khả năng trở thành một vấn đề lớn hơn vào năm tới và có thể là chất xúc tác cho sự đảo chiều trong đà tăng đồng USD, điều này có vẻ sẽ diễn ra trong 3-6 tháng tới.

G10: Trump trade tác động mạnh đến nhóm G10

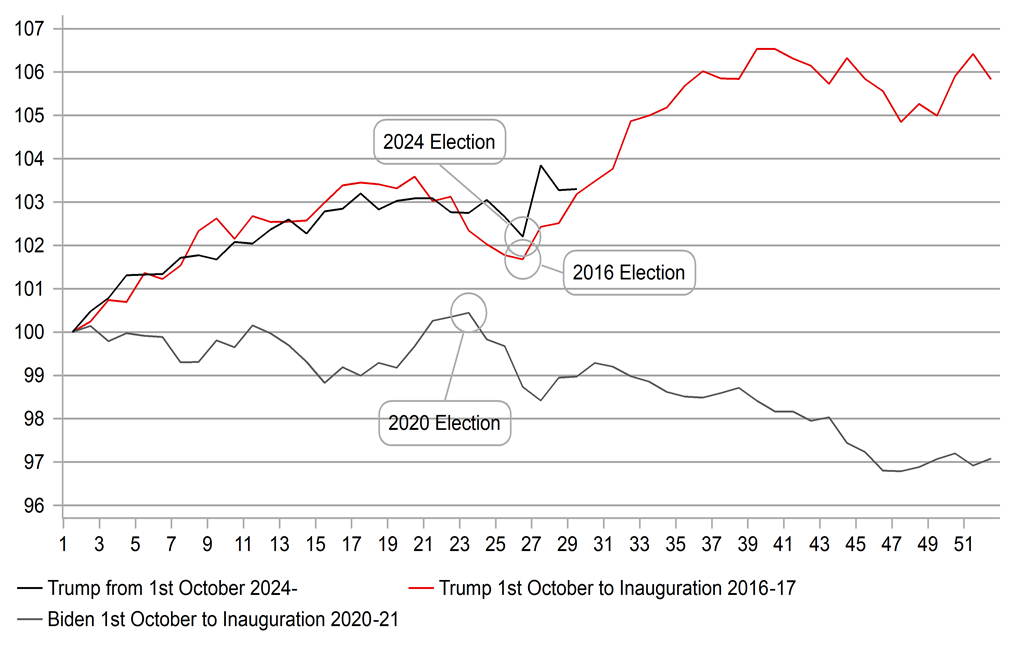

Trong số các đồng tiền G10, nếu phải dự đoán ba đồng tiền sẽ hoạt động tốt nhất sau khi Trump thắng cử, thì NOK, AUD và NZD không nằm trong danh sách lựa chọn của chúng tôi. Trước cuộc bầu cử, chúng tôi dự báo đồng USD sẽ tăng khoảng 2-3% nếu Trump thắng. Mặc dù trong ngày hôm qua, USD đã tăng được 2%, nhưng mức tăng này không giữ được lâu và đã có sự điều chỉnh giảm đáng kể. Vậy điều gì khiến USD biến động không đúng như dự đoán của chúng tôi?

Lý do đầu tiên rõ ràng nhất là chúng tôi có thể đã đánh giá thấp việc thị trường đã phản ánh trước khả năng Trump thắng cử. USD đã tăng 3.5% trong tháng 10 - dù một phần do kinh tế Mỹ tăng trưởng tốt, nhưng phần lớn có thể do các nhà đầu tư đã đặt cược vào kết quả bầu cử. Lý do thứ hai là thị trường đang ngày càng lạc quan về khả năng Trung Quốc sẽ công bố gói kích thích kinh tế quy mô lớn. Sau cuộc bầu cử, kế hoạch này có thể còn lớn hơn nữa nhằm bù đắp cho xuất khẩu giảm bằng cách thúc đẩy mạnh mẽ tiêu dùng nội địa. Tuy nhiên, điều này vẫn chưa chắc chắn và chúng tôi nghĩ rằng kết quả có thể sẽ gây thất vọng. Thứ ba, bài phát biểu chiến thắng của Trump khá khoan dung và không có những lời lẽ gây chia rẽ và không có tập trung cụ thể vào thuế quan. Tuy nhiên, chúng tôi vẫn hoài nghi điều đó phản ánh những gì sắp tới. Sau chiến thắng bầu cử vang dội như vậy, Tổng thống đắc cử Trump sẽ được khuyến khích thực hiện những gì ông đã hứa trong chiến dịch tranh cử.

Thứ tư, nếu lạm phát quay trở lại dưới thời Trump, thì biến động lãi suất thực (đã trừ lạm phát) sẽ ảnh hưởng nhiều đến giá trị đồng USD. Khi xem xét biến động lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm và kỳ vọng lạm phát 10 năm, ta thấy lãi suất thực không thay đổi nhiều sau khi Trump thắng cử lần này. Điều này khác với năm 2016, khi lãi suất thực tăng 12 điểm phần trăm chỉ trong 2 ngày đầu sau khi Trump thắng cử.

Sự khác biệt này phản ánh đúng kế hoạch tài khóa của Trump. Theo FOMC vì phần tốn kém nhất trong kế hoạch này là việc gia hạn chính sách giảm thuế năm 2017, với chi phí 5.3 nghìn tỷ USD trong 10 năm tới, chiếm khoảng 70% tổng gói cắt giảm thuế. Tuy nhiên, việc này không thúc đẩy tăng trưởng nhiều mà chỉ duy trì hiện trạng. Một kế hoạch thực sự thúc đẩy tăng trưởng sẽ làm tăng lãi suất thực mạnh hơn.

Những yếu tố này cho thấy đợt giảm của đồng USD hiện tại có thể sẽ không kéo dài, nhưng chúng tôi sẽ tiếp tục theo dõi biến động lãi suất thực vì nó có thể là yếu tố lâu dài hạn chế đà tăng của USD. Tuy nhiên, nếu Trump thực hiện tăng thuế như đã tuyên bố, USD sẽ mạnh lên trong tương lai. Có thể thị trường chưa thống nhất về cách thức/thời điểm/mức độ tăng thuế của Trump, nên chúng tôi sẽ chỉ định giá khi có thông tin rõ ràng hơn.

MUFG Research