MUFG Research: Trung Đông dậy sóng, nhưng liệu kịch bản tháng 4 có lặp lại? Triển vọng nào cho USD và EUR?

Thành Duy

Junior editor

Nhận định của MUFG Research.

USD: "Lửa" Trung Đông thổi bùng tâm lý risk-off

Đồng bạc xanh đã phục hồi rõ nét hơn, cho thấy sự vượt trội so với hai đồng tiền trú ẩn khác là JPY và CHF, trong khi lợi suất TPCP Mỹ giảm. Đây là diễn biến điển hình của nhóm G10, phản ánh tâm lý e ngại rủi ro (risk-off) gia tăng khi cuộc xung đột ở Trung Đông leo thang. Việc Israel đẩy mạnh không kích vào Lebanon, cùng với các thông tin về cuộc tấn công trên bộ đã khiến Iran đáp trả bằng khoảng 200 đầu đạn tên lửa. Điều này tiếp tục làm dấy lên lo ngại về nguy cơ leo thang căng thẳng trong khu vực, đặc biệt là khi Israel tuyên bố sẽ trả đũa.

Câu hỏi đặt ra lúc này là liệu rằng những gì đã xảy ra vào tháng 4 có lặp lại hay không, khi việc Iran phóng tên lửa chỉ là một hành động mang tính biểu tượng, nhằm bảo vệ hình ảnh hơn, thay vì sự khởi đầu cho một cuộc xung đột lâu dài và khốc liệt. Cách Israel đáp trả Iran có thể sẽ đóng vai trò then chốt trong việc xác định điều đó. Nhóm nghiên cứu của chúng tôi nhận định rằng Iran không muốn leo thang căng thẳng một cách nghiêm trọng. Ưu tiên hàng đầu của Iran là thúc đẩy chương trình hạt nhân và họ xem đó là con đường tốt nhất để bảo vệ sự tồn vong của chế độ hiện tại. Do đó, chúng tôi đánh giá khả năng xung đột leo thang thành một cuộc chiến tranh quy mô lớn hơn ở Trung Đông là không cao.

Bất ổn địa chính trị gia tăng đã khiến thị trường dầu thô dậy sóng. Giá dầu thô Brent đã tăng vọt hơn 5.0% từ mức thấp nhất trong ngày hôm qua do giới đầu tư lo ngại về rủi ro gián đoạn nguồn cung, trước cả khi xuất hiện những nỗi lo về việc Iran leo thang xung đột. Điều quan trọng cần nhớ là đối với Iran, ưu tiên hàng đầu là sự tồn vong của chế độ. Do đó, các cuộc tấn công bằng tên lửa đạn đạo từ Iran khó có thể ngăn cản Israel đạt được mục tiêu của mình ở Lebanon và Gaza. Ngoài ra, mặc dù sản lượng dầu thô của Iran không phải nhỏ, nhưng lại tương đối hạn chế trên quy mô toàn cầu, chỉ khoảng 3 triệu thùng/ngày so với nguồn cung toàn cầu là 100 triệu thùng/ngày.

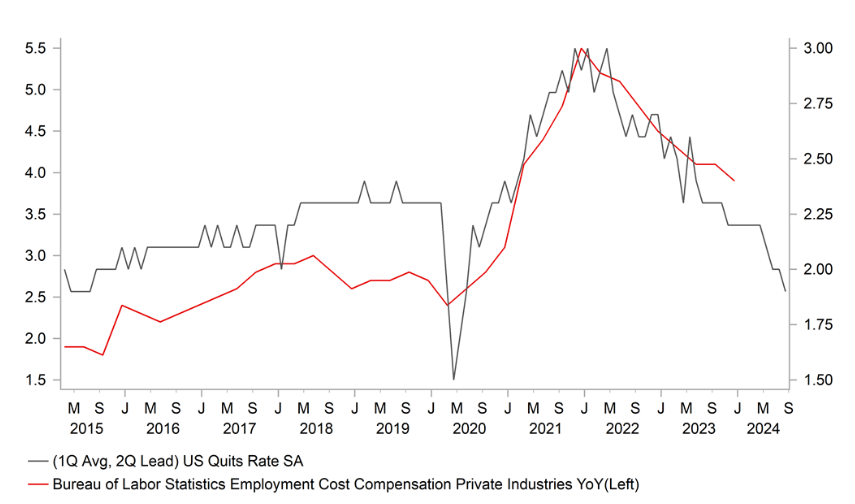

Lợi suất TPCP Mỹ cũng chịu áp lực giảm do dữ liệu kinh tế ảm đạm. Báo cáo JOLTs ngày hôm qua cho thấy, số tin tuyển dụng đã tăng từ 7.71 triệu trong tháng 7 lên 8.04 triệu vào tháng 8. Số tin tuyển dụng vốn đã ổn định quanh mốc 8.0 triệu trong thời gian gần đây, cao hơn một chút so với mức đỉnh trước đại dịch. Tuy nhiên, tỷ lệ nghỉ việc tự nguyện tiếp tục giảm xuống 1.9%, mức thấp nhất kể từ sau đại dịch. Đồng thời, đây cũng là mức thấp nhất kể từ tháng 7/2015 nếu không tính đến giai đoạn đại dịch. Đây là bằng chứng rõ ràng cho thấy tăng trưởng tiền lương sẽ tiếp tục hạ nhiệt trong tương lai, như thể hiện trong biểu đồ. Kết hợp với việc chỉ số giá phải trả của ISM giảm mạnh từ 54.0 xuống 48.3 trong tháng 9, dữ liệu này chắc chắn sẽ tiếp tục xoa dịu lo ngại về rủi ro lạm phát của các thành viên FOMC.

Trong báo cáo Triển vọng Thị trường Ngoại hối tháng 10, chúng tôi dự báo USD sẽ suy yếu trong phần còn lại của năm, nhưng ở mức độ hạn chế. Với rủi ro địa chính trị leo thang như hiện nay, cùng với lo ngại về nguy cơ “hạ cánh cứng” của nền kinh tế Mỹ vẫn hiện hữu, những bất ổn trong triển vọng tăng trưởng toàn cầu và xu hướng nới lỏng chính sách tiền tệ sẽ là những yếu tố giúp kìm hãm tâm lý tiêu cực với đồng bạc xanh. Dự báo của chúng tôi cho thấy chỉ số DXY sẽ giảm 1.0% cho đến cuối năm nay.

Số liệu về tỷ lệ nghỉ việc tự nguyện tại Mỹ giảm xuống mức thấp kỷ lục kể từ sau đại dịch, cho thấy tăng trưởng tiền lương sẽ tiếp tục hạ nhiệt (Nguồn: Macrobond & Bloomberg)

EUR: Rủi ro chính trị từ Pháp đã thuyên giảm

EUR giảm tương đối mạnh trong phiên giao dịch hôm qua, chủ yếu do USD tăng giá trên diện rộng trước bối cảnh tâm lý risk-off gia tăng bởi những bất ổn ở Trung Đông. Trong khi đó, bài phát biểu của Thủ tướng Pháp Élisabeth Borne đã cung cấp cho thị trường cái nhìn chi tiết hơn về kế hoạch kiểm soát thâm hụt ngân sách và định hướng chung của chính phủ đối với quốc hội. Bà Borne tuyên bố gia hạn thêm hai năm, từ 2027 đến 2029, để đưa thâm hụt ngân sách trở lại giới hạn 3.0% GDP của EU. Điều này cho phép bà Borne trình bày một ngân sách không quá gắt gao trong việc giảm thâm hụt ngân sách và do đó, sẽ dễ dàng nhận được sự đồng thuận của quốc hội hơn. Hiện tại, giới chuyên gia dự báo rằng Pháp sẽ giảm thâm hụt ngân sách từ hơn 6.0% trong năm nay xuống còn 5.0% vào năm tới. Hai phần ba trong số này sẽ đến từ cắt giảm chi tiêu và phần còn lại là nhờ vào việc tăng thuế đối với cá nhân và doanh nghiệp có thu nhập cao.

Việc kết hợp các biện pháp để cải thiện ngân sách, đặc biệt là cắt giảm chi tiêu, có thể khiến phe cánh tả phản đối quyết liệt, nhưng sẽ dễ chấp nhận hơn đối với phe cánh hữu, đặc biệt là Đảng Tập hợp Quốc gia (RN). RN là đảng phái chính trị lớn nhất trong quốc hội và do đó, việc ưu tiên giành được sự ủng hộ của họ là điều dễ hiểu.

Phe cánh tả có khả năng sẽ phản đối kế hoạch ngân sách và tìm cách lật đổ chính phủ, nhưng bà Marine Le Pen, cựu Chủ tịch Đảng RN, cho biết RN sẽ không ủng hộ động thái như vậy, tạo điều kiện cho chính phủ thông qua kế hoạch ngân sách. Điều này khá hợp lý và mục tiêu cuối cùng của RN khả năng là muốn chứng minh rằng quốc hội Pháp chỉ có thể hoạt động ổn định khi nương tựa vào họ. Mục tiêu quan trọng hơn cả là cuộc bầu cử tổng thống năm 2027. Để đạt được điều đó, RN cần củng cố uy tín và cho thấy khả năng lãnh đạo bằng cách thông qua kế hoạch ngân sách này. Đặc biệt, Marine Le Pen đã cảm ơn Thủ tướng Borne vì "sự tôn trọng" mà bà đã dành cho RN.

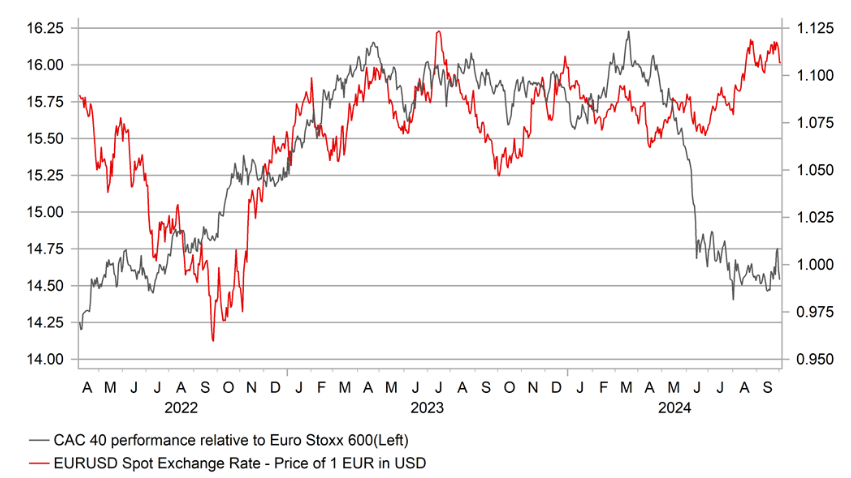

Chi tiết đầy đủ về kế hoạch ngân sách sẽ được công bố vào tuần tới, nhưng khả năng được phê duyệt có vẻ khả quan hơn một chút so với thời điểm trước bài phát biểu của Thủ tướng Borne. Điều này được phản ánh qua việc chênh lệch giữa lợi suất TPCP Pháp (OAT) và Đức (Bund) thu hẹp nhẹ từ 80 bps xuống 78 bps. Nếu mức chênh lệch này vẫn được duy trì trong suốt quá trình công bố kế hoạch ngân sách vào tuần tới, điều này sẽ giúp loại bỏ một rủi ro tiêu cực trong ngắn hạn đối với EUR.

Chỉ số CAC 40 có hiệu suất kém hơn Euro Stoxx trong thời gian dài do bất ổn chính trị gia tăng (Nguồn: Bloomberg & MUFG Research)

MUFG Research