Mỹ sẽ không cắt giảm lãi suất trong năm nay?

Huyền Trần

Junior Analyst

Nếu lãi suất của Mỹ không giảm sẽ tạo áp lực lên thị trường tài chính và nền kinh tế thế giới

Ngay đầu năm nay, từ các nhà đầu tư chứng khoán đến người mua nhà và cả Tổng thống Joe Biden, tất cả họ đều mong đợi Cục Dự trữ Liên bang sẽ sớm cắt giảm lãi suất. Nhưng trong hai tuần qua, những kỳ vọng ấy đã tan biến. Trong tháng 3, lạm phát giá tiêu dùng hàng năm đã ở mức 3,5%, con số này đã cao hơn dự kiến trong ba tháng liên tiếp; doanh số bán lẻ tăng vọt 0,7% so với tháng trước. Vào ngày 16 tháng 4, ông Jerome Powell- Chủ tịch Fed, đã lên tiếng cảnh báo rằng cuộc chiến chống lạm phát đang kéo dài hơn dự kiến. Đầu năm 2024, các nhà đầu tư đã dự đoán lãi suất sẽ giảm đi 1.5% trong suốt năm, nhưng tới thời điểm hiện tại, họ chỉ còn kỳ vọng lãi suất sẽ giảm 0,5%.

Ông Powell đã thực hiện một sự thay đổi nhanh chóng. Nhiều kỳ vọng về việc cắt giảm lãi suất sau những chính sách quá mức ôn hòa của Fed vào tháng 12. Điều này đã kích thích nền kinh tế một cách không cần thiết và buộc ngân hàng Trung Ương phải tiến hành điều chỉnh. Hậu quả của việc lãi suất duy trì ở mức cao trong thời gian dài sẽ lan rộng trên khắp nước Mỹ, cả thị trường tài chính và nền kinh tế thế giới.

Nền kinh tế Mỹ đã chứng minh được khả năng của mình khi có thể tạm thời chịu đựng mức lãi suất cao. Vào ngày 16/4, IMF đã đưa dự báo rằng nền kinh tế Mỹ sẽ đạt mức tăng trưởng 2.7% trong năm 2024, cao hơn mức dự kiến vào tháng 1 là 2.1%. Tuy nhiên, khả năng phục hồi của nền kinh tế trước mức lãi suất cao kéo dài vẫn còn là một ẩn số.

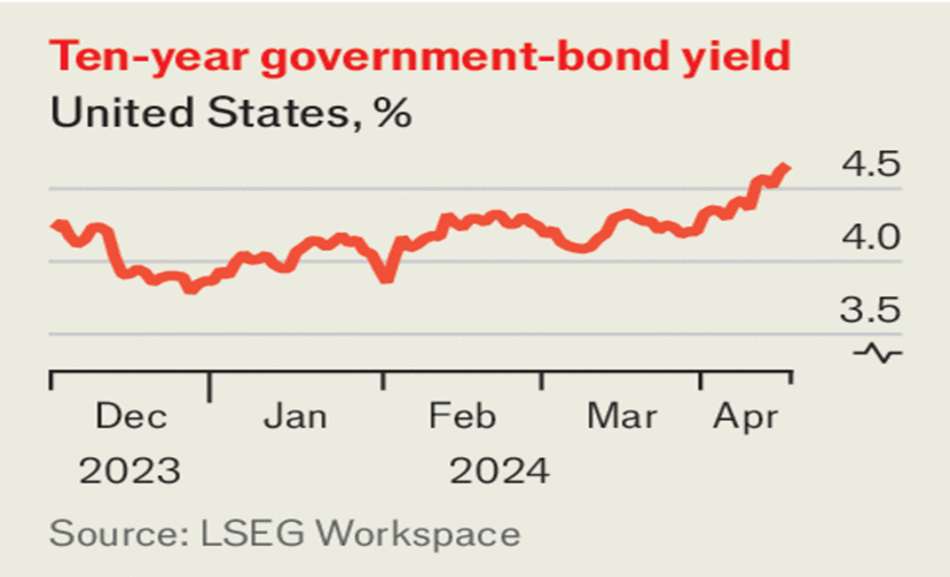

Trong thời kỳ đại dịch, các doanh nghiệp đã phát hành trái phiếu khi lãi suất ở mức thấp. Điều này đã giúp họ đương đầu với tỷ lệ lãi suất cao cho đến hiện tại, nhưng cuối cùng thì họ sẽ phải tái cấp vốn và trả nợ. Lãi suất thế chấp gần 7% đã làm đóng băng phần lớn thị trường bất động sản. Nợ công cao và tăng trưởng nhanh chóng của Mỹ đã làm tăng gánh nặng tài chính: lợi suất trên các trái phiếu Chính phủ kỳ hạn mười năm đã tăng từ 4,2% lên 4.6% vào cuối tháng Ba. Trong những dự báo gần đây nhất, nếu lãi suất giảm, lãi suất ròng sẽ chiếm phần lớn ngân sách Liên Bang trong năm nay và lớn hơn cả chi phí cho Quốc phòng.

Thị trường tài chính cũng sẽ cảm nhận được tác động của việc lãi suất tăng cao liên tục. Sự ôn hòa của Fed trong tháng 12 đã thúc đẩy sự bùng nổ của thị trường chứng khoán, mặc dù tốc độ tăng gần đây đã giảm nhưng chỉ số S&P 500 vẫn cao hơn 1/5 so với mức cuối tháng 10 – thời điểm cuối cùng khi lãi suất được kỳ vọng sẽ duy trì ở mức cao trong thời gian dài hơn. Hiện nay, thị trường chứng khoán dường như đang gặp nguy cơ phải điều chỉnh.

Thêm vào đó, vấn đề mà lãi suất cao bộc lộ trong hệ thống ngân hàng Mỹ vào năm 2023 vẫn còn tồn tại. Theo số liệu mới nhất, khoản lỗ do suy giảm giá trị gần $478 tỷ USD chưa được ghi nhận trên bảng cân đối kế toán của các ngân hàng, phần lớn nguyên nhân là do lãi suất cao làm giảm giá trị của các trái phiếu chính phủ và trái phiếu thế chấp. Con số này sẽ tăng lên khi lợi suất trái phiếu tăng trở lại.

Hậu quả của việc lãi suất tăng cao tại Mỹ sẽ lan rộng ra toàn cầu. Mặc dù có dấu hiệu của lạm phát dai dẳng ở các nơi khác như lạm phát tiêu dùng của Anh cũng cao hơn dự kiến vào tháng Ba, nhưng không có nền kinh tế lớn nào nóng bằng Mỹ. Theo dự báo của IMF về tăng trưởng khu vực đồng Euro trong năm nay chỉ là 0.8%. Kết quả là đồng USD đang mạnh, tăng khoảng 5% so với các đối tác thương mại lớn nhất trong năm nay. Đáng chú ý là tỷ giá USD/JPY đã giảm xuống mức gần 155 bất chấp việc siết chính sách tiền tệ vào tháng Ba, điều này đã làm gia tăng tin đồn rằng chính phủ có thể can thiệp trực tiếp để bảo vệ đồng Yên.

Về mặt lý thuyết, đồng USD mạnh hơn sẽ có lợi hơn với các nước khác bằng cách làm cho hàng xuất khẩu của nước này trở nên cạnh tranh hơn, và tăng trưởng ở Mỹ sẽ lan tỏa xuyên biên giới vì nước này hút hàng nhập khẩu. Nhưng đồng USD mạnh có thể gây rối loạn thị trường thương mại và các khoản vay nợ bằng USD. Các nền kinh tế phụ thuộc vào nhập khẩu hàng hóa nông nghiệp, chẳng hạn như Nhật Bản, đang phải chịu áp lực kép từ đồng USD mạnh và tăng giá, khi giá dầu tăng khoảng 20% kể từ đầu tháng 12 và có thể sẽ tiếp tục tăng thêm nếu tình hình xung đột ở Trung Đông trở nên tồi tệ hơn.

Nếu lãi suất cao tại Mỹ làm đình trệ nên kinh tế đang phát triển này, đó cũng là lúc cắt giảm lãi suất. Cho đến lúc đó, chính sách tiền tệ của Mỹ sẽ vẫn là một vấn đề đối với thế giới.

The Economist

")

")

")

")

")