Trump 2.0: Thương mại toàn cầu đứng trước ngưỡng cửa biến động

Thái Linh

Junior Editor

Trong 15 năm qua, các chính sách thương mại được thực hiện bởi các quốc gia trên thế giới đã dẫn đến sự phân mảnh kinh tế và phi toàn cầu hóa.

Tóm tắt

Trong 15 năm qua, các chính sách thương mại được thực hiện bởi các quốc gia trên thế giới đã dẫn đến sự phân mảnh kinh tế và phi toàn cầu hóa. Thuế quan thường được coi là công cụ gây rối loạn nhất đối với sự hội nhập thương mại; tuy nhiên, bằng chứng cho thấy những thay đổi trong chính sách thuế quan có thể thực sự đã hỗ trợ sự gắn kết thương mại toàn cầu, ít nhất là kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008-2009. Dù vậy, các đề xuất chính sách thương mại của Trump 2.0 có thể đảo ngược xu hướng này một cách đáng kể, dẫn đến một thế giới phi toàn cầu hóa hơn và sự phân mảnh thương mại. Tuy nhiên, trong khi tác động đến nền kinh tế thực có thể nghiêm trọng, thị trường tài chính toàn cầu dường như thoải mái hơn trong việc tiếp nhận các tin tức về thuế quan và chính sách thương mại gây hại hơn.

Trump 2.0 và các chính sách thương mại toàn cầu

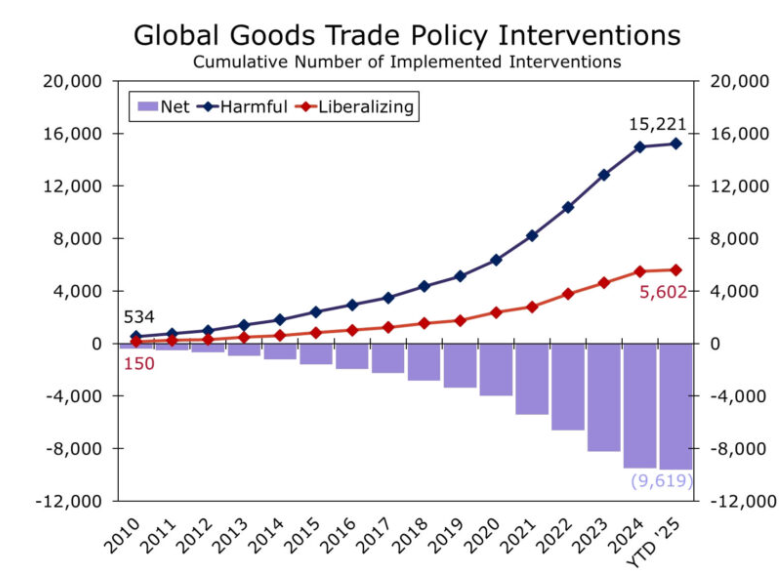

Chúng tôi đã ghi nhận trong nhiều báo cáo trước đây rằng nền kinh tế toàn cầu đang trong trạng thái phi toàn cầu hóa. Điều này có nghĩa là nền kinh tế toàn cầu ngày nay kém liên kết hơn so với cách đây khoảng 15 năm. Sự suy giảm kết nối toàn cầu và nền kinh tế đang phân mảnh được coi là một trong những xu hướng dài hạn thú vị nhất và dường như là một chủ đề liên tục diễn biến. Cuộc khủng hoảng tài chính toàn cầu năm 2008-2009 (GFC) đã khởi động giai đoạn thứ hai của quá trình phi toàn cầu hóa, và sự gia tăng chủ nghĩa bảo hộ thương mại trên toàn thế giới sau GFC đã làm trầm trọng thêm xu hướng này. Những năm ngay sau cuộc khủng hoảng ghi nhận sự gia tăng của các chính sách thương mại bảo hộ; tuy nhiên, các chính sách hướng nội cũng dần trở nên phổ biến hơn vào năm 2016 với sự kiện Brexit và các chính sách của chính quyền Trump đầu tiên. Các chính sách thương mại bảo hộ đã tích lũy động lực trong suốt thời kỳ Trump 1.0 và đại dịch COVID, đồng thời cũng do xu hướng nearshoring (chuyển giao một phần hoặc toàn bộ hoạt động sản xuất hoặc dịch vụ từ một quốc gia xa hơn tới một quốc gia gần hơn) và các nỗ lực loại bỏ Trung Quốc khỏi chuỗi cung ứng toàn cầu, cũng như các xung đột quân sự ở Châu Âu và Trung Đông. Theo Global Trade Alert (GTA), các chính phủ trên toàn thế giới đã phản ứng với những diễn biến này bằng cách thực thi nhiều chính sách thương mại hướng nội và "có hại" (hay còn là các chính sách giảm hợp tác thương mại toàn cầu) hơn là các chính sách tự do hóa thương mại (tức là các chính sách tích hợp thương mại toàn cầu hơn). Trên thực tế, trong 15 năm qua, các can thiệp chính sách thương mại có hại đã vượt xa các can thiệp nhằm tự do hóa thương mại. Kể từ năm 2010, các quốc gia trên toàn thế giới đã áp đặt hơn 15,200 chính sách hạn chế thương mại tích lũy, so với chỉ hơn 5,600 chính sách được thiết kế để thúc đẩy thương mại xuyên biên giới. Trong những tháng đầu năm 2025, dữ liệu cho thấy chính sách thương mại toàn cầu hiện tại là hạn chế và bảo hộ nhất kể từ sau cuộc khủng hoảng tài chính toàn cầu, khi các chính sách thương mại có hại tiếp tục được thực thi với tốc độ nhanh hơn so với các loại chính sách thương mại tự do.

Số lượng can thiệp chính sách thương mại toàn cầu

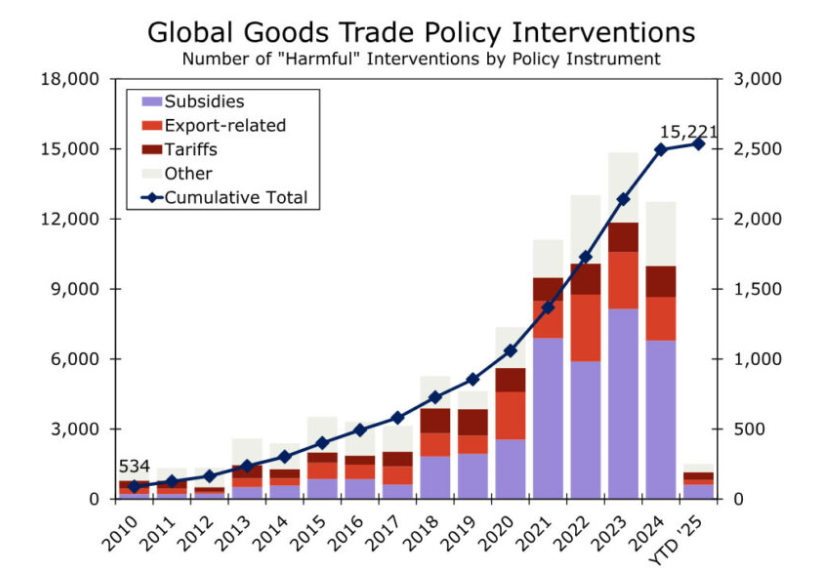

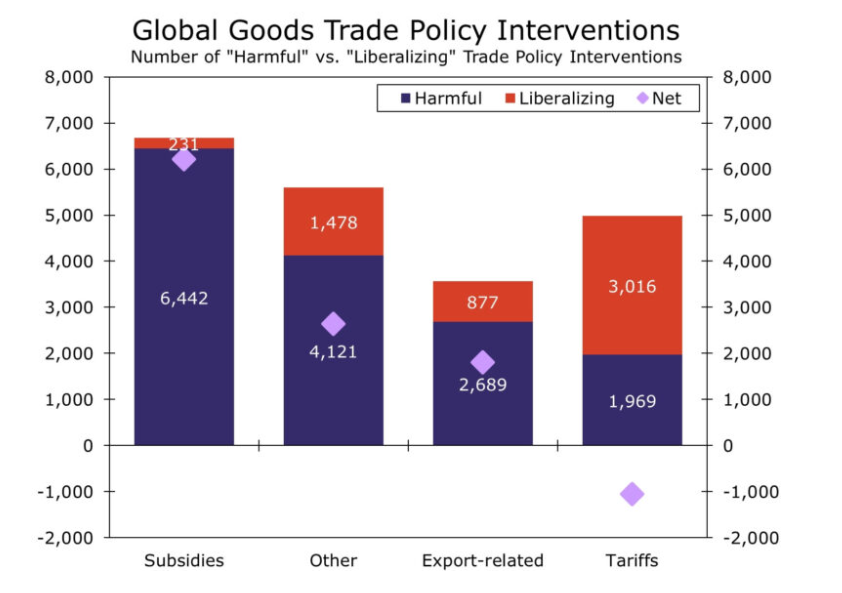

Khi nói đến các công cụ để thực thi chính sách thương mại hạn chế, điều được nghĩ đến đầu tiên thường là thuế quan, nhất là khi thảo luận về chính sách thương mại trong bối cảnh chính quyền của ông Trump. Mặc dù thuế quan đã trở thành công cụ bảo hộ được sử dụng rộng rãi, nhưng trợ cấp chính phủ và trong phạm vi nhỏ hơn là các hạn chế xuất khẩu, lại được sử dụng thường xuyên hơn để hạn chế hợp tác thương mại. Trên thực tế, có một luận điểm cho rằng các thay đổi về chính sách thuế quan, xét ở cấp độ toàn cầu và tổng thể, đã thực sự hỗ trợ quá trình tích hợp thương mại kể từ cuộc khủng hoảng tài chính toàn cầu. Các chính phủ đã cung cấp nhiều khoản trợ cấp hơn, trong khi các hạn chế xuất khẩu và các chính sách thương mại khác như việc tăng cường kiểm soát biên giới đã được thắt chặt. Chính sách thuế quan, nghe có vẻ phi logic nhưng lại là một ngoại lệ. Trong 15 năm qua, các chính phủ trên toàn thế giới đã chọn gỡ bỏ nhiều chính sách thuế quan hơn là áp đặt các hạn chế thuế mới. Dữ liệu từ GTA cho thấy các chính phủ đã áp đặt khoảng 2,000 công cụ liên quan đến thuế quan gây hại cho thương mại toàn cầu. Đồng thời, các cơ quan chức năng đã điều chỉnh hơn 3,000 chính sách thuế để tự do hóa thương mại và thúc đẩy quan hệ thương mại chặt chẽ hơn. Xét trên cơ sở ròng, điều này có nghĩa là chính sách thuế quan toàn cầu đã được nới lỏng kể từ cuộc khủng hoảng tài chính toàn cầu và bằng chứng cho thấy các thay đổi về chính sách thuế quan là một lực lượng trong quá trình tái toàn cầu hóa.

Số lượng can thiệp chính sách thương mại toàn cầu có hại

Với sự thay đổi của chính quyền Trump 2.0, các đề xuất về chính sách thương mại và thuế quan sẽ có thể dẫn tới những thay đổi có ý nghĩa quan trọng đối với Mỹ, nhưng không phải là những điều chỉnh nhằm thúc đẩy hợp tác thương mại toàn cầu. Ông Trump đã và đang áp dụng các mức thuế mới và các thông điệp từ chính quyền cho thấy sẽ có thêm các mức thuế trong tương lai. Chỉ trong tuần này, Tổng thống Trump đã truyền đạt khả năng áp thuế 25% đối với hàng hóa từ EU, nhấn mạnh cam kết áp thuế 25% lên Canada và Mexico, đồng thời tăng thêm 10% mức thuế đánh vào Trung Quốc. Ông Trump cũng cho biết sẽ áp dụng các mức thuế đối ứng lên một số đối tác thương mại của Mỹ vào tháng 4, điều này sẽ ảnh hưởng đến một loạt các quốc gia và khu vực không nhất thiết là mục tiêu của các mức thuế trong nhiệm kỳ đầu tiên của ông. Các mức thuế mới áp dụng cho Canada, Mexico và Trung Quốc cùng với các mức thuế đối ứng về cơ bản là một lực lượng phi toàn cầu hóa, sẽ làm giảm kết nối thương mại. Thêm vào đó, phản ứng từ bất kỳ quốc gia nào hoặc tất cả các quốc gia cũng sẽ được coi là những can thiệp chính sách góp phần làm gia tăng sự phân mảnh và phi toàn cầu hóa thương mại. Theo quan điểm của chúng tôi, Trung Quốc rất có thể sẽ đáp trả bằng các mức thuế tương đương, tương tự như phản ứng trong cuộc chiến thương mại ban đầu. Canada và Mexico cũng đã ngầm đưa ra tín hiệu về việc sẵn sàng áp dụng các mức thuế đáp trả, và EU cũng có khả năng sẽ đáp lại bằng các mức thuế mục tiêu hoặc tương đương. Trong 15 năm qua, các thay đổi về chính sách thuế quan có thể là những thay đổi tích cực cho sự tích hợp thương mại toàn cầu, và dù cuộc chiến thương mại mới sẽ diễn ra như thế nào, nhưng xu hướng của ngôn từ thương mại cho thấy chính sách thuế quan sẽ là tiêu cực đối với sự hợp tác thương mại toàn cầu.

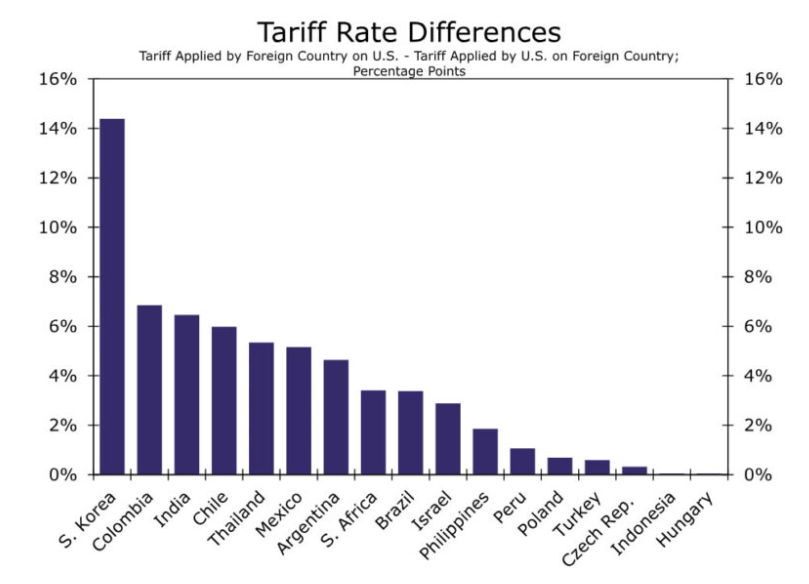

Khác biệt về thuế quan giữa các quốc gia

Chúng tôi đã lưu ý trong các báo cáo trước đây rằng việc phi toàn cầu hóa là một diễn biến tiêu cực cho tăng trưởng kinh tế toàn cầu. Trong một kịch bản mà sự phân mảnh thương mại toàn cầu được hiện thực hóa hoàn toàn, nền kinh tế toàn cầu có thể mất hơn 6% tổng sản lượng chỉ từ việc giảm các dòng thương mại. Tổng tác động đến tăng trưởng toàn cầu có khả năng sẽ nghiêm trọng hơn khi dòng vốn và nguồn lực qua biên giới sẽ càng làm gia tăng sự ảnh hưởng. Tuy nhiên, thị trường thường nhận định rằng những gì xảy ra trong nền kinh tế thực tế không nhất thiết sẽ diễn ra tương tự trong các thị trường tài chính. Tăng trưởng kinh tế toàn cầu thực sự sẽ bị gián đoạn do việc áp đặt các mức thuế của Mỹ và khả năng đáp trả cao. Do đó, chúng tôi dự báo tăng trưởng GDP toàn cầu dưới mức xu hướng là 2.7% khi các can thiệp chính sách thương mại có hại dần được áp dụng nhiều hơn. Tuy nhiên, bất chấp hướng đi gay gắt của chính sách thương mại toàn cầu, chúng tôi tin rằng các thị trường tài chính đã trở nên thoải mái hơn trong việc tiếp nhận tin tức thuế quan và các thay đổi chính sách thương mại theo hướng phi toàn cầu hóa trong tương lai. Trong Báo cáo Triển vọng Kinh tế Quốc tế tháng 2, chúng tôi đã bày tỏ quan điểm rằng các nhà tham gia thị trường có thể đang trải qua áp lực nhất định đối với thuế quan. Nghĩa là, mặc dù sự không chắc chắn về chính sách thương mại đang tăng lên, nhưng các thị trường tài chính đã “mỏi mệt” với những cảnh báo về thuế quan. Các thị trường tài chính có thể đang “hoài niệm” khi những thước đo biến động trên thị trường ngoại hối, cổ phiếu và lãi suất tiếp tục giảm xuống. Các nhà đầu tư cũng có thể cảm thấy rằng thuế quan sẽ không được áp dụng, bởi cách tiếp cận giao dịch của ông Trump và việc ông tìm kiếm "thỏa thuận" tiếp theo có lợi cho Mỹ. Chúng tôi đã điều chỉnh dự báo dài hạn về đồng USD để phản ánh sự “mệt mỏi” với thuế quan, và mặc dù chúng tôi vẫn tin rằng đồng USD có thể mạnh lên so với hầu hết các đồng tiền khác, nhưng vẫn có khả năng sẽ thấp hơn khi sự hỗ trợ với đặc quyền là một tài sản trú ẩn được loại bỏ một phần. Thời gian sẽ cho thấy liệu các thị trường có thực sự thờ ơ với các mức thuế, hay các nhà đầu tư quá chủ quan, nhưng hiện tại chúng tôi tin rằng các nhà tham gia thị trường có xu hướng thờ ơ với thuế quan.

Wells Fargo

")

")

")

")

")