NHTW Nhật Bản đã chấm dứt kỷ nguyên lãi suất âm như thế nào và gợi mở điều gì trong thời gian tới?

Tạ Thị Giang

Junior Analyst

Ngân hàng Trung ương Nhật Bản (BOJ) đã nâng lãi suất ngắn hạn từ -0.1% lên 0.1%, trở thành ngân hàng trung ương cuối cùng thoát khỏi chính sách lãi suất âm. Tăng lương vượt quá dự kiến là động lực chính thúc đẩy BOJ thay đổi chính sách, các thay đổi khác bao gồm chấm dứt Kiểm soát Đường cong Lợi suất và giảm mua một số tài sản nhất định.

Gần một năm trước, Kazuo Ueda bắt đầu đảm nhiệm vị trí Thống đốc Ngân hàng Nhật Bản (BOJ).

Ông là người thay thế ngài Haruhiko Kuroda, người đã đảm nhiệm chức vụ Thống đốc BOJ trong 10 năm và đóng vai trò quan trọng trong việc thúc đẩy chính sách tiền tệ siêu nới lỏng của Nhật Bản. Haruhiko Kuroda đã tích cực thực hiện chính sách Nới lỏng định lượng (Quantitative Easing) thông qua việc mua trái phiếu Chính phủ Nhật Bản (JGB), hạ lãi suất ngắn hạn xuống mức âm (-0.1%), và triển khai Chính sách Kiểm soát Đường cong Lợi suất (YCC) nhằm đạt mục tiêu lợi suất JGB kỳ hạn 10 năm ở mức 0.0%.

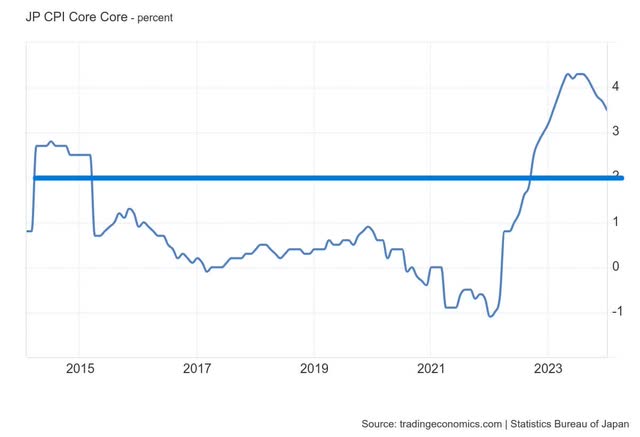

Vào thời điểm đó, các biện pháp này là hợp lý vì khi ấy Nhật Bản đang trải qua giai đoạn lạm phát thấp, với CPI lõi (Core CPI) trong khoảng từ 1.0% đến -1.0%. Tuy nhiên, đến cuối nhiệm kỳ của Kuroda, các chính sách nới lỏng này không còn phù hợp nữa.

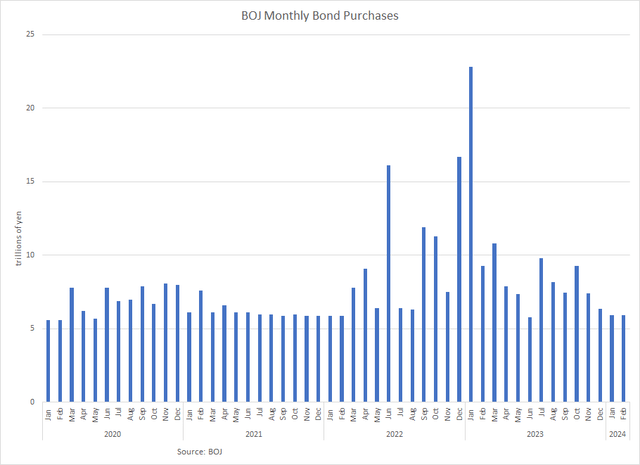

Đến tháng 9 năm 2022, CPI lõi tăng vọt và vượt quá mục tiêu 2.0%. Sau đó, do áp lực từ các nhà đầu cơ dự đoán BOJ sẽ tăng lãi suất, BOJ đã buộc phải mua nhiều Trái phiếu chính phủ Nhật Bản (JGB) hơn so với mục tiêu hàng tháng để duy trì lợi suất trong khuôn khổ Kiểm soát đường cong lợi suất của họ.

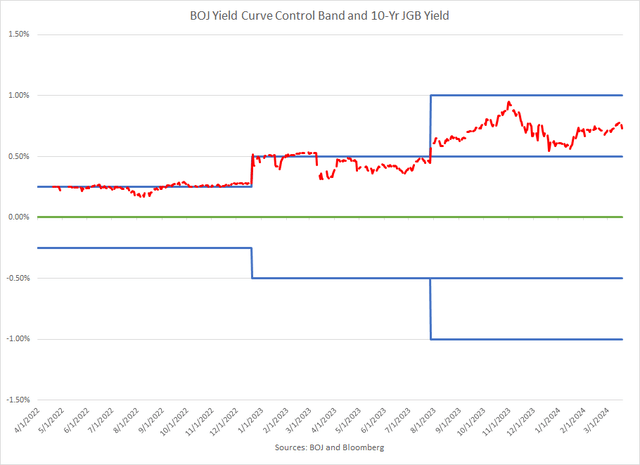

Trong một động thái bất ngờ vào tháng 12 năm 2022, Thống đốc Kuroda đã quyết định nới rộng gấp đôi biên độ YCC từ +/-25 điểm cơ bản lên +/-50 điểm cơ bản.

Thời điểm ông Ueda nhậm chức Thống đốc BOJ vào tháng 4 năm 2023, đã có nhiều lý do để BOJ chấm dứt chính sách tiền tệ nới lỏng. Tuy nhiên, trong cuộc họp chính sách đầu tiên với tư cách Thống đốc BOJ, ông Ueda đã quyết định giữ nguyên hiện trạng.

Đến tháng 7 năm 2023, hành động đầu tiên của Thống đốc Ueda là BOJ đã "điều chỉnh" chính sách bằng cách tiếp tục tăng gấp đôi biên độ YCC lên +/-100 điểm cơ bản quanh mức mục tiêu 0.0%.

Lợi suất JGB kỳ hạn 10 năm nhanh chóng chạm mức giới hạn của biên độ mới, một lần nữa gây áp lực buộc BOJ phải hành động điều chỉnh chính sách.

Mặc dù CPI lõi đã giảm nhẹ sau khi đạt đỉnh 4.3% vào tháng 8 năm 2023, nhưng vẫn ở mức cao và vượt quá mục tiêu 2.0% trong 18 tháng liên tiếp.

Kỷ nguyên mới

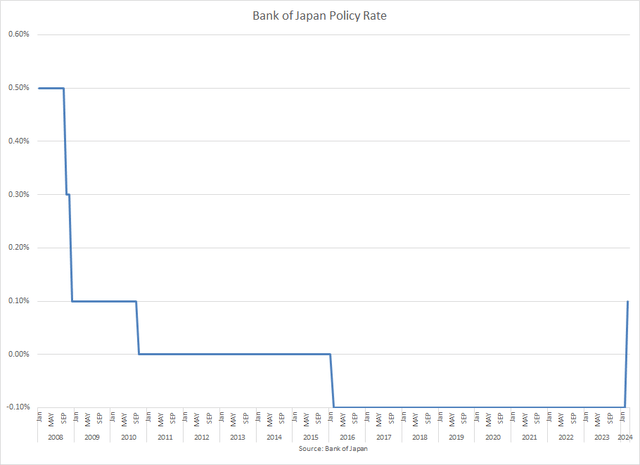

Trong cuộc họp chính sách tiền tệ diễn ra vào ngày 19 tháng 3 năm 2024, Hội đồng Chính sách của BOJ, với tỷ lệ phiếu 7-2, đã quyết định từ bỏ chính sách lãi suất âm duy trì suốt nhiều năm qua và nâng lãi suất ngắn hạn từ -0.1% lên 0.1%.

Với động thái này, BOJ trở thành ngân hàng trung ương cuối cùng thoát khỏi chính sách lãi suất âm. Lãi suất ngắn hạn đã duy trì ở mức âm trong suốt 8 năm.

Đồng thời, đây cũng là lần đầu tiên BOJ tăng lãi suất kể từ năm 2007, đánh dấu một mốc lịch sử sau 17 năm.

Động thái này cũng đánh dấu sự chấm dứt chương trình kích thích tiền tệ tích cực nhất trong lịch sử hiện đại.

Lương tăng vượt dự kiến

Động lực chính cho động thái điều chỉnh chính sách của BOJ là sự gia tăng mạnh mẽ về tiền lương.

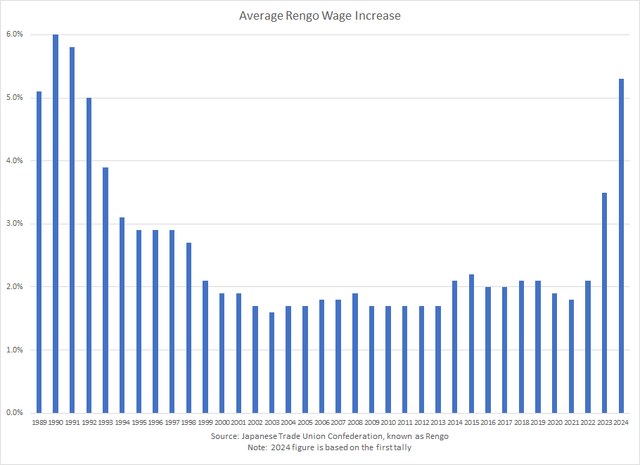

Rengo, nhóm liên minh công đoàn lớn nhất Nhật Bản, đại diện cho 771 công đoàn, đã công bố kết quả vòng đàm phán lương đầu tiên trong năm với mức tăng lương 5.3%, vượt xa dự kiến. Đây cũng là mức tăng cao nhất trong 33 năm qua.

Mặc dù lạm phát, được đo bằng CPI lõi, đã duy trì ở mức cao trong thời gian khá dài, Thống đốc Ueda vẫn do dự thay đổi chính sách cho đến khi ông chắc chắn rằng lạm phát ở lĩnh vực lao động đang dai dẳng trên mức 2.0%. Mức tăng lương 5.3% của Rengo trong vòng đàm phán đầu tiên đã thuyết phục ông.

Những thay đổi khác về chính sách tiền tệ

Ngoài việc tăng lãi suất cơ bản lên mức 0.0% đến 0.1%, BOJ còn công bố một số thay đổi khác đối với chính sách tiền tệ.

- BOJ sẽ hủy bỏ chính sách Kiểm soát Đường cong Lợi suất (YCC).

- BOJ sẽ ngừng mua các Quỹ giao dịch chứng khoán niêm yết (ETF) và Quỹ tín thác đầu tư bất động sản Nhật Bản (J-REIT).

- BOJ sẽ giảm dần việc mua Thương phiếu và Trái phiếu Doanh nghiệp, và sẽ ngừng mua trong một năm.

- Để khuyến khích các ngân hàng thương mại cho vay nhiều hơn, BOJ sẽ triển khai chương trình "Biện pháp Cung cấp Quỹ Kích thích Cho Vay Ngân Hàng" (Fund-Provisioning Measure to Stimulate Bank Lending). Theo chương trình này, BOJ sẽ cung cấp các khoản vay với lãi suất ưu đãi chỉ 0.1% trong thời hạn một năm.

- BOJ sẽ trả lãi suất 0.1% cho số dư tài khoản vãng lai của các tổ chức tài chính, không bao gồm dự trữ bắt buộc.

Thống đốc Ueda thận trọng nhấn mạnh rằng chính sách tiền tệ sẽ vẫn duy trì ở mức hỗ trợ nền kinh tế. BOJ sẽ tiếp tục mua JGB với số lượng gần giống như trước đây. Tuy nhiên, họ cũng lưu ý "trong trường hợp lãi suất dài hạn tăng nhanh, BOJ sẽ có những phản ứng linh hoạt .. (bằng cách) tăng lượng mua JGB ... bất kể lịch trình mua hàng tháng."

Hiện tại, không có dấu hiệu nào cho thấy BOJ sẽ tăng lãi suất thêm trong tương lai.

Phản ứng của đồng Yên

Thị trường Yên Nhật không mấy lạc quan trước những thay đổi về chính sách. Đồng Yên giảm mạnh xuống mức 151.8, mức yếu nhất kể từ năm 1990.

Động thái này được xem như một đợt tăng lãi suất mang tính “bồ câu” (dovish hike), với sự chú ý của các nhà giao dịch hiện đang tập trung vào chênh lệch giữa lợi suất trái phiếu kho bạc Mỹ và JGB.

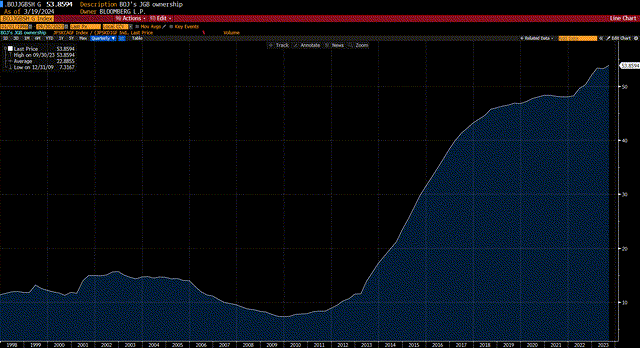

Cùng với đó, việc mua JGB liên tục sẽ chỉ làm gia tăng tỷ trọng sở hữu JGB chi phối của BOJ. Hiện tại, BOJ đang nắm giữ 54% tổng lượng JGB đang lưu hành. Khi Kuroda nhậm chức và tích cực thực hiện nới lỏng chính sách tiền tệ, BOJ khi đó chỉ nắm giữ 11% thị trường JGB.

Những tác động từ quyết định của BOJ

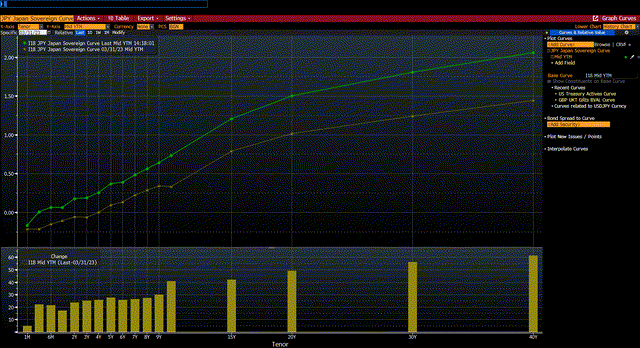

Kể từ khi Ueda nhậm chức Thống đốc BOJ, lãi suất tại Nhật Bản đã tăng đáng kể. Dọc theo đường cong lợi suất JGB, lãi suất ngắn hạn đã tăng 20 điểm cơ bản, từ mức âm lên 0.06%. Lợi suất JGB kỳ hạn 10 năm không còn chịu sự áp đặt của YCC, đã tăng 43 điểm cơ bản, tăng hơn gấp đôi lên 0.73%. Và lợi suất JGB kỳ hạn 30 năm đã tăng 55 điểm cơ bản lên 1.81%.

Với việc lạm phát vẫn dai dẳng trên mức mục tiêu và chênh lệch lợi suất giữa JGB và trái phiếu Kho bạc Mỹ vẫn còn lớn, rủi ro lợi suất JGB sẽ tiếp tục tăng cao.

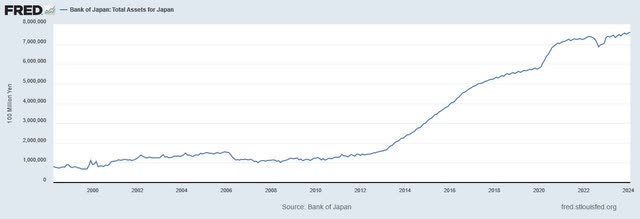

BOJ vẫn chưa cho thấy bất kỳ dấu hiệu nào về việc giảm bảng cân đối kế toán, bước đi mà các ngân hàng trung ương khác đã thực hiện để bình thường hóa chính sách tiền tệ.

Đây là điều đáng lo ngại đối với BOJ, vì họ hiện đang sở hữu bảng cân đối kế toán tương đối lớn nhất trong số các ngân hàng trung ương lớn.

BOJ đang nắm giữ tổng tài sản trị giá 756 nghìn tỷ yên, tương đương 127% GDP. Ngược lại, bảng cân đối kế toán khổng lồ trị giá 7.5 nghìn tỷ đô la của Cục Dự trữ Liên bang Mỹ (Fed) chỉ chiếm 29% GDP. Tỷ lệ cho thấy BOJ lớn hơn Fed 4.5 lần và đang tiếp tục tăng quy mô trong khi Fed đang thu hẹp bảng cân đối.

Mặc dù đã tăng lãi suất, nhưng BOJ vẫn duy trì chính sách nới lỏng tiền tệ, điều này có thể khiến đồng Yên tiếp tục giảm giá.

Thống đốc Ueda đã tuyên bố BOJ sẽ hành động chậm rãi, mặc dù cần phải có thêm các biện pháp khác.

Lãi suất thực âm sâu và đồng Yên yếu đang tạo sức ép cho việc BOJ tiếp tục tăng lãi suất.

Seeking Alpha

")

")