Nước Mỹ liệu có quay trở lại chế độ bản vị vàng?

Nam Anh

Senior Economic Analyst

Hoa Kỳ, cho dù đồng tiền của họ mất vị thế là đồng tiền dự trữ toàn cầu, nếu được lựa chọn hay không, cũng sẽ không quay trở lại chế độ bản vị vàng

Tóm tắt

Gần đây, có khá nhiều lời bàn tán về sự cần thiết cũng như mong muốn được chứng kiến đồng đô la Mỹ quay trở lại chế độ "bản vị vàng".

Điều này có thể bắt nguồn từ việc Hoa Kỳ đã in hàng nghìn tỷ đô la Mỹ nhằm thúc đẩy sự phục hồi của nền kinh tế sau tác động của đại dịch Covid-19, đồng nghĩa với những khoản nợ công ngày 1 chồng chất.

Hoặc có thể do bài phát biểu về chính sách gần đây của Chủ tịch Fed Powell cho thấy việc sẵn sàng để lạm phát tăng "nóng" hơn một chút so với trước đây.

Tuy nhiên, mặc cho những gánh nặng nợ nần hay bất kỳ thay đổi chính sách nào của Cục Dự trữ Liên bang, rất khó có khả năng Mỹ hoặc thế giới quay trở lại chế độ bản vị vàng.

Nhưng điều đó không có nghĩa là tôi không giữ lập trường tích cực đối với vàng - ngược lại. Tôi chưa bao giờ lạc quan hơn về vàng trong cuộc đời mình.

Gần đây, tôi đã đọc về một trong những chủ đề yêu thích của những con nghiện vàng: "chế độ bản vị vàng". Tôi thậm chí đã nhận được rất nhiều bình luận về một số bài viết của tôi rằng "ngày tàn đã gần kề, chúng ta đang quay trở lại chế độ bản vị vàng". Điều này sẽ không bao giờ xảy ra. Nhưng điều đó không có nghĩa là tôi không lạc quan về vàng. Tôi chưa bao giờ lạc quan hơn về vàng trong cuộc đời mình.

Giai thoại vàng yêu thích của tôi

Để hình dung giá trị dài hạn của vàng như một công cụ bảo toàn sự giàu có, nhà đầu tư chỉ cần đọc giai thoại này:

Vào đầu những năm 1900, một người đàn ông với 1 đồng xu vàng Mỹ 1 ounce mệnh giá 20 đô la có thể mua được một bộ com-lê, áo sơ mi, thắt lưng, cà vạt và một đôi giày rất đẹp. Hôm nay, 20 đô la đó có thể mua được gì cho bạn - có thể là chiếc thắt lưng? Vậy mà cũng chỉ với 1 ounce vàng, hiện trị giá 1,964 USD/oz, 1 người đàn ông vẫn có thể dễ dàng mua được một bộ vest, áo sơ mi, thắt lưng, cà vạt và một đôi giày rất đẹp. Vấn đề là rõ ràng: vàng giữ nguyên giá trị của nó, còn tiền giấy thì không. Vàng là một công cụ để bảo toàn sức mua.

Nợ công Hoa Kỳ

Tôi chắc chắn không phủ nhận về khoản nợ khổng lồ của Hoa Kỳ. Trên thực tế, tôi đã đề cập đến nó nhiều lần trong các bài viết của tôi về vàng. Thật vậy, thâm hụt và gánh nặng nợ nần là luận điểm chính trong bài viết của tôi: Gold: The Possibility Of A Trump-Induced Bull-Run (Khả năng giá vàng chứng kiến 1 đợt tăng vọt do Trump gây ra) ngay sau cuộc bầu cử năm 2016 (vàng vào thời điểm đó ở mức dưới 1,200 USD/oz).

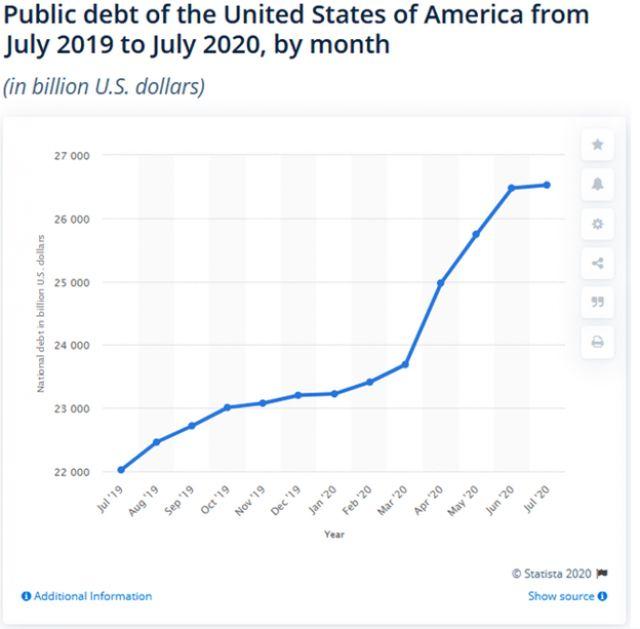

Chúng ta đừng quên, Hoa Kỳ đã ghi nhận mức thâm hụt ngân sách liên bang hàng năm lên tới 1 nghìn tỷ đô la từ trước khi Covid-19 xuất hiện, 1 hệ quả không thể tránh khỏi từ những đợt giãn giảm thuế cho giới siêu giàu và các tập đoàn. Sự bùng phát của Covid-19 đã làm trầm trọng thêm những gánh nặng nợ công, khi hàng nghìn tỷ USD được bơm ra thông qua các gói hỗ trợ tài khóa. Theo Statistica.com, nợ công của Mỹ đã tăng tới 20% chỉ trong năm qua:

Mức nợ công chồng chất cùng với các dữ kiện rằng:

- Đại dịch Covid-19 vẫn chưa được kiểm soát tại Hoa Kỳ.

- Hoa Kỳ ghi nhận tỷ lệ thất nghiệp trên 10%.

- Hoa Kỳ đã chứng kiến hàng chục nghìn doanh nghiệp nhỏ phải đóng cửa.

- Các cuộc thăm dò cho thấy có tới 40% người Mỹ sẽ không dùng vắc xin COVID-19 khi loại vắc xin này được phát triển thành công.

Đồng nghĩa với việc cỗ máy in tiền khổng lổ của Hoa Kỳ sẽ khó lòng bị chậm lại trong 1 sớm 1 chiều.

"Vị thế bá chủ của đồng USD”

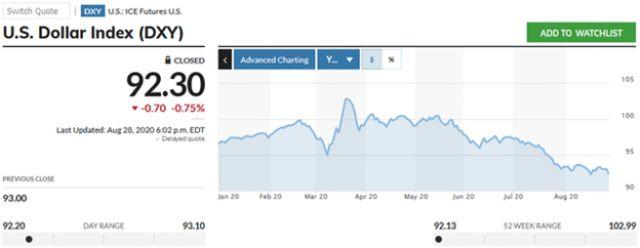

Những diễn biến này đã khiến một số người, bao gồm cả tôi, tự hỏi liệu đồng đô la Mỹ có thể mất vị thế là đồng tiền dự trữ toàn cầu hay không. Và đúng như dự đoán, chúng ta đã thấy đồng đô la Mỹ suy yếu đáng kể kể từ khi virus Covid-19 xuất hiện và thế giới thất bại trong việc kiểm soát nó:

Trong lịch sử, các nhà đầu tư toàn cầu luôn có xu hướng đồ dồn vào đồng đô la Mỹ trong thời kỳ khủng hoảng - và ngay sau khi COVID-19 tấn công nước Mỹ vào tháng 3 - điều đó lại xảy ra. Nhưng kể từ đó, đồng bạc xanh đã chứng kiến mức sụt giảm tới 10.4% kể từ mức đỉnh năm nay và hiện đã giảm 4.4% so với đầu năm.

Kết hợp với bài phát biểu gần đây của Chủ tịch Fed, Powell cho thấy sự sẵn sàng của Fed trong việc để lạm phát vượt mức mục tiêu 2% trước khi đưa ra bất cứ quyết định tăng lãi suất nào. Điểm mấu chốt ở đây là việc lãi suất của Mỹ có thể sẽ được giữ ở mức thấp trong một thời gian dài, điều sẽ giúp làm cho chi phí phát hành các khoản nợ trở nên rẻ hơn nhiều.

Tôi đã rất ngạc nhiên khi chứng kiến vàng bị bán tháo và sụt giảm gần 1% ngay sau bài phát biểu của Powell và tự hỏi liệu mọi người có nghe thấy những lời tương tự từ Powell mà tôi đã nghe hay không. Đó dường như là 1 biến động khá phi lý, khi ngày hôm sau vàng đã ngay lập tức quay đầu tăng khoảng 2%.

Hãy nhìn lại 1 chút về những lợi ích của Hoa Kỳ khi đồng bạc xanh đóng vai trò là đồng tiền dự trữ toàn cầu. Nhìn chung, Hoa Kỳ nhận đc 3 lợi ích chính:

- Có thể phát hành hàng nghìn tỷ khoản nợ bằng USD mà vẫn có vô vàn nhà đầu tư nước ngoài đua nhau nắm giữ chúng

- Mỹ có thể sử dụng hệ thống ngân hàng để gây áp lực buộc các nước ngoài - thông qua các biện pháp trừng phạt hoặc cách khác - hành động theo chính sách đối ngoại của Mỹ.

- Có thể liên tục duy trì mức thâm hụt thương mại lớn.

Tuy nhiên, sự thống trị của nước Mỹ cũng như đồng bạc xanh không chỉ đem lại những đặc quyền cho riêng nước Mỹ khi giúp hàng triệu người trên khắp hành tinh thoát khỏi đói nghèo (bao gồm hàng trăm triệu ở Trung Quốc), đồng thời mở ra thị trường khổng lồ, là điểm đến của các loại hàng hóa dịch vụ toàn cầu.

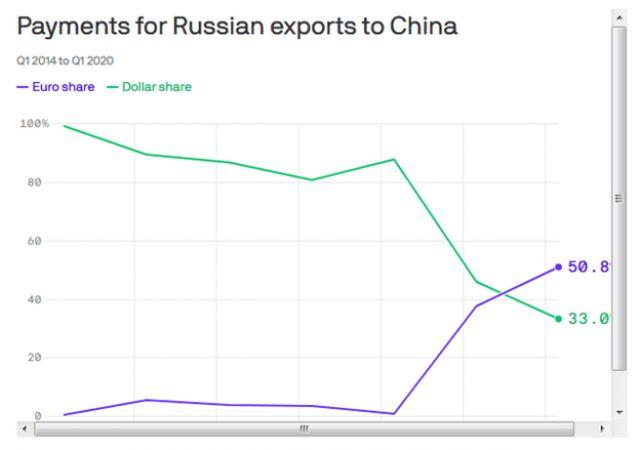

Dù vậy, không phải quốc gia nào cũng được hưởng những đặc quyền này, ngược lại còn thấy mình phải chịu hậu quả của chúng. Các quốc gia này muốn thấy một sự thay đổi và tỏ ra phẫn nộ với cách Mỹ có thể xây đắp dễ dàng những khoản nợ khổng lồ. Như Axios hiện đã báo cáo, có một sự thay đổi lớn trong giao dịch thương mại bằng đô la Mỹ giữa Trung Quốc và Nga, khi tỷ trọng sử dụng đồng EUR ngày 1 gia tăng.

Ngoài ra, Trung Quốc và Nga cũng đã tiến hành các giao dịch năng lượng giữa họ bằng chính đồng nội tệ của họ. Và như tôi đã báo cáo, vào năm 2017, Trung Quốc - hiện là nhà nhập khẩu dầu số 1 thế giới và là nước tiêu thụ dầu số 2 - đã phát triển một hợp đồng tương lai dầu được hỗ trợ bằng vàng để hoàn toàn loại bỏ đồng đô la Mỹ khỏi các giao dịch này.

Chế độ bản vị vàng

Tất cả những diễn biến này đã thúc đẩy những con bọ vàng đến với chủ đề yêu thích của họ: đưa chế độ bản vị vàng trở lại. Tuy nhiên, không có dấu hiệu nào cho thấy Hoa Kỳ - chưa nói đến thế giới - sẽ, hoặc thậm chí có thể, đưa bản vị vàng trở lại. Trở lại năm 2017, tôi đã đăng 1 bài viết về giá vàng nếu Mỹ vẫn áp dụng chế độ bản vị vàng. Câu trả lời (tại thời điểm đó) là $5,228/ounce.

Vào thời điểm đó, tổng nợ công của Mỹ vẫn chưa vượt qua mức 20 nghìn tỷ đô la và tất nhiên, bảng cân đối kế toán của Fed cũng đã mở rộng đáng kể. Rốt cuộc, chính việc Pháp quyết định đổi tờ tiền đô la Mỹ của mình lấy vàng, là giọt nước tràn ly buộc Nixon phải chấm dứt việc chuyển đổi quốc tế từ đô la Mỹ sang vàng vào ngày 15 tháng 8 năm 1971. Chắc chắn, dự trữ vàng của Mỹ đã không theo kịp tốc độ giảm giá của đô la Mỹ kể từ đó, vì vậy nếu nó là một "vấn đề" vào năm 1971, nó là một vấn đề lớn hơn nhiều ngày nay.

Quyền rút vốn đặc biệt ("SDR")

Quyền Rút vốn Đặc biệt là các tài sản dự trữ ngoại hối bổ sung được xác định bởi Quỹ Tiền tệ Quốc tế ("IMF"). SDRs được tạo ra vào năm 1969 để bổ sung sự thiếu hụt của các loại dự trữ ngoại hối chủ chốt - cụ thể là đô la Mỹ và vàng. SDR hiện nay (theo đơn vị XDR) là một rổ gồm năm loại tiền tệ:

- USD:73%

- EUR:93%

- CNY:92% (được thêm vào năm 2016)

- JPY:33%

- GBP:09%

Đã có các cuộc thảo luận về việc thêm vàng, bạc và có thể là 1 số các kim loại quý khác vào rổ tiền tệ trên.

LƯU Ý: Ban đầu, giá trị của SDR được cố định ở mức 1 XDR = 1 đô la Mỹ (tương đương với 0.888671 gam vàng ròng), nhưng quy định trên đã bị loại bỏ nhằm nhường chỗ cho giỏ tiền tệ sau sự sụp đổ của hệ thống tỷ giá hối đoái cố định Bretton Woods năm 1973.

Vì vậy, rõ ràng, ít nhất là đối với tôi, các bộ trưởng tài chính toàn cầu và IMF đã phải đối mặt với "vấn đề" trong nhiều thập kỷ nay, và giải pháp tốt nhất mà họ đưa ra là SDR. Và nếu 1 ngày đồng bạc xanh mất đi vị thế là đồng tiền dự trữ của thế giới, thì tỷ trọng của nó trong "rổ" SDR sẽ giảm xuống. Cũng có khả năng là nếu nền kinh tế Trung Quốc tiếp tục tăng trưởng, tỷ trọng của nó trong rổ sẽ tăng lên (một lý do tôi đã đầu tư vào SPDR S&P China ETF (GXC)).

Bất kỳ nhà đầu tư nào đầu tư vào vàng chỉ đơn giản với "hy vọng và ước mơ" rằng Hoa Kỳ, hoặc thế giới nói chung, sẽ trở lại "chế độ bản vị vàng" - điều đã ngừng hoạt động cách đây nhiều thập kỷ - sẽ có thể thất vọng về ý kiến đó. Tuy nhiên, họ vẫn sẽ rất vui khi khả năng giá vàng tiếp tục tăng là vô cùng to lớn. Trên thực tế, tôi nghĩ rằng sự phổ biến của Bitcoin là một dấu hiệu cho thấy các nhà đầu tư không chỉ không tin vào sự trở lại của một chế độ bản vị vàng mà họ còn tin rằng các loại tiền kỹ thuật số sẽ là tương lai.

Một người có thể tin rằng Hoa Kỳ sẽ không quay trở lại chế độ bản vị vàng (như tôi) và vẫn lạc quan với vàng (như tôi). Cả hai mệnh đề trên hoàn toàn có thể diễn ra đồng thời. Tôi lạc quan về vàng bởi vì là một người Mỹ, các khoản tiết kiệm và đầu tư của tôi chủ yếu dựa trên một loại tiền tệ đang mất giá nhanh chóng. Do đó, tôi muốn phòng ngừa điều đó bằng cách mua vàng và bạc, các công cụ khai thác và đầu tư như GXC ETF. Tôi đã phân bổ một số tiền cụ thể trong danh mục đầu tư của mình như một khoản "bảo toàn của cải" trong trường hợp đô la Mỹ giảm mạnh. Khoản đầu tư này thực tế đã hoạt động rất tốt trong những năm qua.

Kết luận

Hoa Kỳ, cho dù đồng tiền của họ mất vị thế là đồng tiền dự trữ toàn cầu được lựa chọn hay không, sẽ không quay trở lại chế độ bản vị vàng. Theo tôi, bất kỳ quốc gia nào khác trên Trái đất cũng vậy. Điều có khả năng xảy ra là SDRs sẽ đóng một vai trò ngày càng lớn và quan trọng hơn trong thương mại toàn cầu khi thế giới rời xa USD. Tôi cũng dự đoán đồng nhân dân tệ của Trung Quốc cũng sẽ ngày càng đóng vai trò lớn hơn trong rổ tiền tệ bao gồm SDR.