Phân tích dữ liệu JPMorgan tuần 31.05.2024: Các ngân hàng trung ương nới lỏng bằng niềm tin sắt đá lạm phát sẽ hạ nhiệt

Đức Nguyễn

FX Strategist

Nhận định của JPMorgan FX Research New York và London.

Hầu hết các ngân hàng trung ương đã tiến tới tạm dừng tăng lãi suất vào thời điểm này năm ngoái ngay cả khi lạm phát CPI lõi toàn cầu (trừ Trung Quốc và Thổ Nhĩ Kỳ) vẫn ở mức gần 5% trong nửa đầu năm 2023. Nền tảng cho sự chuyển đổi sang chờ đợi này dựa trên hai phán đoán. Đầu tiên, sự gián đoạn nguồn cung trong giai đoạn 2020-2022 liên quan đến đại dịch và chiến tranh Nga-Ukraine đã được giải quyết và có vẻ như sẽ sớm làm giảm lạm phát. Thứ hai, các ngân hàng trung ương dựa vào các mô hình kinh tế tiêu chuẩn cho thấy các cú sốc chính sách tiền tệ được truyền tải với độ trễ từ một đến hai năm. Với gần 350bp thắt chặt trên toàn cầu được thực hiện trong hai năm tính đến tháng 6/2023, các ngân hàng trung ương đã lưu ý đến rủi ro tăng trưởng và ổn định tài chính vẫn có thể khiến hoạt động kinh tế chậm lại sắp tới. Nền tảng cho sự kiên nhẫn này có vẻ hợp lý đối với chúng tôi vào thời điểm đó, phù hợp với quan điểm của chúng tôi về tăng trưởng và lạm phát. Trong trường hợp này, sự kiên nhẫn của ngân hàng trung ương đã được chứng minh là có cơ sở khi lạm phát cơ bản giảm xuống mức 3.2% trong nửa cuối năm 2023 bất chấp tăng trưởng toàn cầu mạnh mẽ đáng ngạc nhiên.

Tiến triển lạm phát đã trì trệ trong năm nay — lạm phát lõi toàn cầu đang ở quanh mức 3.4% trong nửa đầu năm 2024 — nhưng các ngân hàng trung ương thị trường phát triển hiện đang hướng tới chu kỳ nới lỏng. Sau khi Ngân hàng Quốc gia Thụy Sĩ (SNB) và Ngân hàng Trung ương Thụy Sĩ nổ súng hạ lãi suất, ECB và BoC dự kiến sẽ hạ lãi suất chính sách vào tuần này. Fed và BoE dự kiến sẽ giữ nguyên lãi suất trong tháng 6 nhưng tiếp tục hướng tới việc hạ lãi suất vào cuối năm nay. Ngược lại với năm ngoái, đánh giá top-down của chúng tôi không tìm được nền tảng vững chắc cho một chu kỳ nới lỏng đáng kể. Với thiên hướng hiện tại của các ngân hàng trung ương, nới lỏng một chút sẽ khả thi hơn. Nhưng chúng tôi nhận thấy trước mắt còn nhiều chướng ngại trên con đường hạ nhiệt lạm phát và định giá nới lỏng sẽ tiếp tục bị đẩy lùi khi nền tảng lạm phát giảm đang bị thách thức:

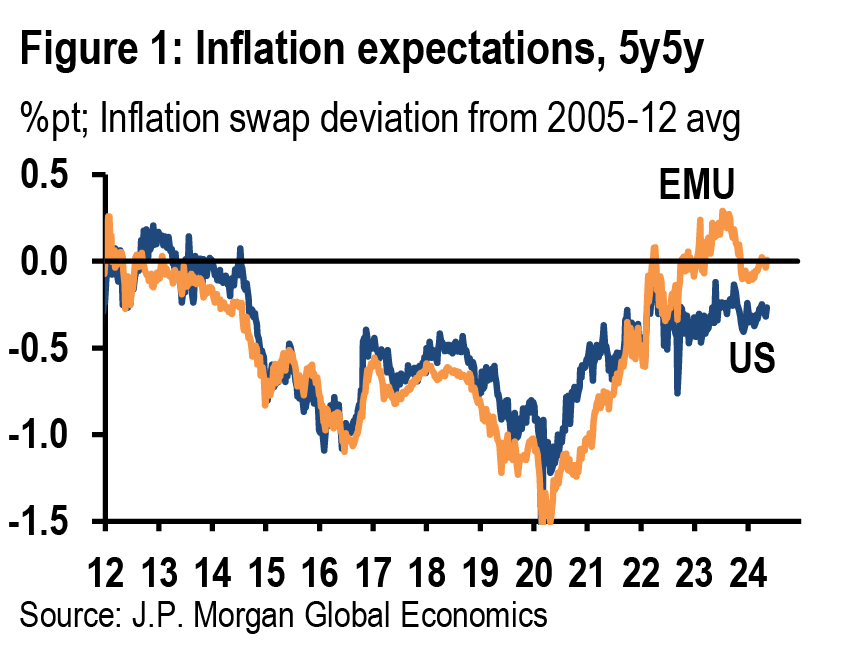

- Động lực cũ tan biến dần. Bất chấp tình trạng lạm phát hạ nhiệt chậm lại trong nửa đầu năm nay, các đợt dự báo sắp tới của Fed, ECB và BoE có thể sẽ duy trì dự báo lạm phát giảm xuống 2% vào cuối năm tới trong bối cảnh tăng trưởng bền vững. Nền tảng của quan điểm này nằm ở kinh nghiệm trước đại dịch về lạm phát thấp và kỳ vọng lạm phát neo ở mức gần 2% sau các cú sốc nguồn cung khác nhau (hình 1). Chúng tôi tin rằng những động lực này đã giảm bớt vì các cú sốc nguồn cung sau đại dịch đã tạo ra những thay đổi lâu dài đối với hành vi thiết lập giá cả và tiền lương.

- Lực cản từ chính sách tiền tệ đang suy yếu. Lãi suất cao sẽ ảnh hưởng đến các quyết định đầu tư và tăng chi phí nợ nhưng rất khó để đánh giá mức độ lực cản này. Truyền tải chính sách tiền tệ theo truyền thống được khuếch đại bởi những thay đổi trong lập trường tiền tệ. Ở đây, các mô hình từng đưa ra quan điểm thận trọng một năm trước cũng chỉ ra những lực cản giảm dần trong các quý tới. Điều này được nhấn mạnh bởi việc điều kiện tài chính toàn cầu nới lỏng trong năm nay trước kỳ vọng các ngân hàng trung ương thị trường phát triển không còn nới lỏng mạnh.

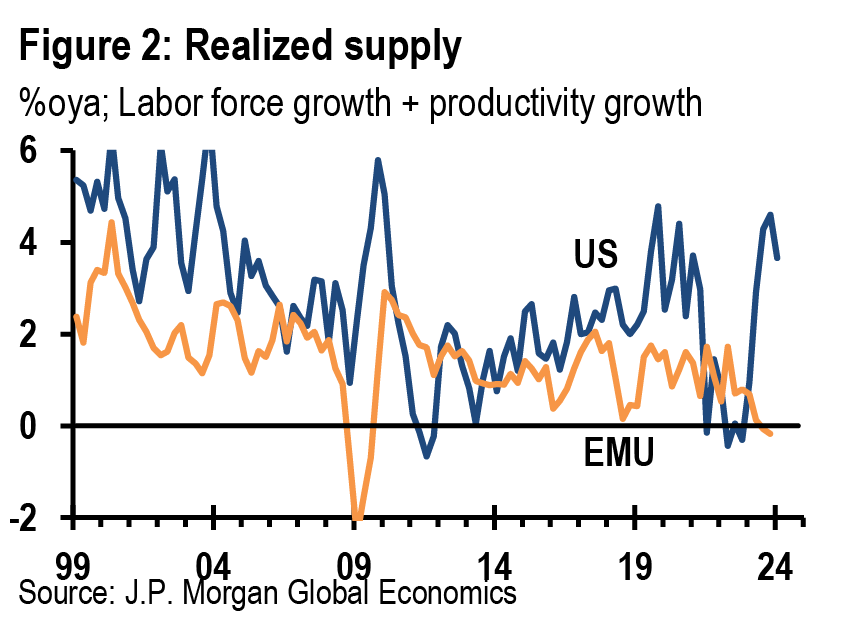

- Sự lạc quan từ phía nguồn cung chưa được kiểm chứng. Các ngân hàng trung ương cũng đang dựa vào động lực tích cực từ phía cung để thúc đẩy hơn nữa quá trình hạ nhiệt lạm phát. Với Fed, lực lượng lao động tiếp tục tăng trưởng mạnh mẽ (được hỗ trợ một phần bởi nhập cư), dự báo sẽ đưa cung và cầu lao động trở nên cân bằng hơn (hình 2). Về phần mình, ECB đang kỳ vọng vào sự phục hồi trong tăng trưởng năng suất đi kèm với việc tăng trưởng lương hạ nhiệt để giảm áp lực chi phí lao động đơn vị.

Dù lạm phát vẫn sẽ là phép thử cuối cùng cho những đánh giá này, những biến động gần đây cho thấy không nên vội vã đưa ra quyết định. Chúng tôi tiếp tục dự báo lạm phát CPI lõi của Mỹ trên 3% trong năm nay ngay cả khi giai đoạn tăng nóng từ đầu năm hạ nhiệt dần. Chúng tôi cũng bác bỏ loạt báo cáo vượt kỳ vọng mới nhất tại Anh (tháng 4) và Eurozone (tháng 5) nhưng kỳ vọng những dấu hiệu lạm phát tăng này sẽ làm dịu đi sự lạc quan về lạm phát của ECB gần đây. Một phép thử quan trọng trong những tháng tới sẽ là liệu niềm tin của ngân hàng trung ương rằng lạm phát đang trên đà giảm xuống 2% vào năm tới có suy giảm hay không. Mặc dù tháng 6 còn quá sớm để nói trước nhưng chúng tôi cho rằng áp lực sẽ gia tăng trong những tháng tới.

Giá hàng hóa - Những tín hiệu trái chiều

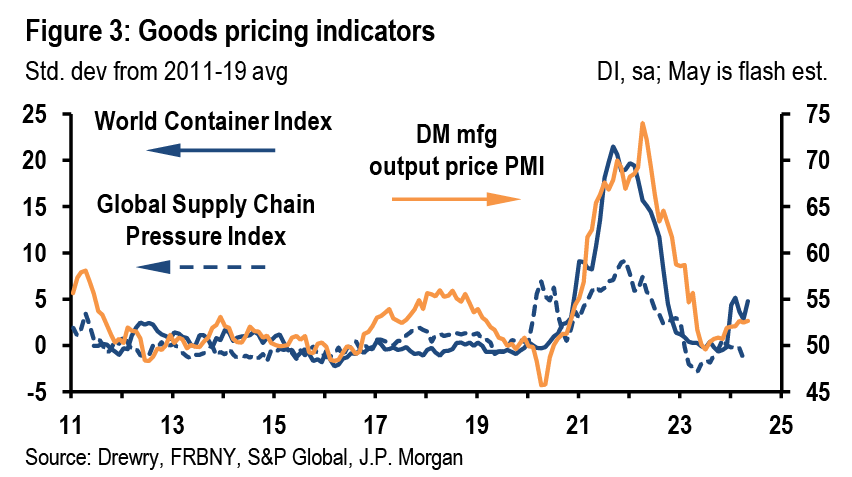

Các cú sốc nguồn cung toàn cầu đã đóng vai trò chủ đạo trong biến động lạm phát đồng bộ thông qua tác động lên giá hàng hóa. Phần lớn tình trạng lạm phát giảm của năm ngoái phản ánh lạm phát giá hàng hóa giảm khi chuỗi cung ứng bình thường hóa và áp lực giá hàng hóa giảm bớt. Khi chúng ta bước qua nửa đầu năm 24, những xung lực này phần lớn đã không còn và các động lực gây ra lạm phát giá hàng hóa đang trở nên phức tạp hơn. Công suất dư thừa của Trung Quốc vẫn là động lực giảm phát và chỉ số áp lực chuỗi cung ứng toàn cầu của Fed New York cũng đã thoái lui (hình 3).

Đồng thời, khảo sát PMI về giá đầu ra vẫn ổn định trong khi chi phí vận chuyển container tăng cao hơn cùng với giá kim loại công nghiệp. Mặc dù một số mức tăng này có thể phản ánh các cú sốc nguồn cung (do yếu tố địa chính trị), nhu cầu hàng hóa toàn cầu tăng mạnh gần đây cũng có thể là một yếu tố góp phần. Hiện tại, chúng tôi coi những tác động trái chiều này bù trừ nhau và kỳ vọng xu hướng tăng khiêm tốn của giá hàng hóa lõi gần đây (trong khoảng 0-1%) sẽ tiếp tục.

Lạm phát Eurozone sẽ không ngăn cản ECB

Lạm phát lõi tháng 5 tại Eurozone đạt 0.35% so với cùng kỳ, tăng do lạm phát dịch vụ, yếu tố gần đây bị ảnh hưởng bởi lạm phát tiền lương. Điều này khiến lạm phát lõi từ tháng 4 đến tháng 5 cao hơn 0.3% so với dự báo của nhóm phân tích ECB trong quý II/2024 tại 2.5% YoY và theo quan điểm của chúng tôi, ám chỉ rằng lạm phát lõi có thể đi ngang trong suốt thời gian còn lại của năm 2024. Bất chấp báo cáo mạnh mẽ này, ECB gần như chắc chắn sẽ hạ lãi suất vào tuần này, khớp với định hướng từ các thành viên Hội đồng ECB. Tuy nhiên, xác suất có 2 lần hạ lãi suất liên tiếp hiện có vẻ rất thấp, đưa sự tập trung vào cuộc họp tháng 9. Chúng tôi nghĩ chủ tịch Lagarde sẽ ra hiệu rằng hướng đi của lãi suất sẽ là giảm vào tuần tới, nhưng tuyên bố chính sách sẽ nhấn mạnh rằng hành động trong tương lai sẽ phụ thuộc vào dữ liệu và không có cam kết trước “về một lộ trình lãi suất cụ thể”.

Áp lực giá cả hỗ trợ BoJ tăng lãi suất

Nỗ lực hồi sinh lạm phát của Nhật Bản đã thành công trong việc thúc đẩy kỳ vọng lạm phát nhưng vẫn chưa làm tăng kỳ vọng tăng trưởng. Phản ánh kế hoạch của chính phủ nhằm ngừng trợ cấp điện và khí đốt trong 3 tháng kể từ tháng 5, chỉ số CPI của Tokyo trong tháng 5 đã tăng vọt. Chúng tôi dự báo lạm phát cơ bản sẽ tăng hơn 1% trong ba tháng tính đến tháng 7. Chúng tôi thấy áp lực chi phí từ năng lượng và tiền lương bơm thêm vào lạm phát cơ bản trong nửa cuối năm nay. Ngược lại, nhu cầu trong nước chậm chạp vẫn là một mối lo ngại, được nhấn mạnh bởi sự phục hồi trong báo cáo doanh số bán lẻ tháng 4, chỉ bù lại cho sự mức giảm lớn trong tháng 3. Tuy nhiên, người tiêu dùng có thể phải đối mặt với áp lực giá cả lớn hơn qua JPY yếu nếu BoJ trì hoãn việc bình thường hóa chính sách. Do sự bất mãn ngày càng tăng đối với sự trượt giá của đồng Yên, chúng tôi kỳ vọng BoJ sẽ tiến hành bình thường hóa chính sách 50bp tới cuối năm 2024, bắt đầu thắt chặt định lượng vào tháng 6 và tăng lãi suất 15bp vào tháng 7.

Trung Quốc: Những rủi ro xung quanh rủi ro chính sách

Trung Quốc tiếp tục có dấu hiệu giảm tốc sau quý đầu tiên phục hồi. Sau những thất vọng về dữ liệu trong tháng 3 và tháng 4, chỉ số PMI NBS tháng 5 tiếp tục ghi nhận hoạt động sản xuất suy yếu. Mặc dù PMI không phải là một chỉ báo đáng tin cậy cho hoạt động kinh tế trong những năm gần đây, nhưng việc mất đà là một mối lo ngại và các nhà hoạch định chính sách đang điều chỉnh bằng cách cung cấp nhiều hỗ trợ hơn. Nhưng những hành động này vốn đã bị hạn chế do nhu cầu giải quyết tình trạng mở rộng quá mức trong thị trường nhà ở và thị trường nợ. Vô số các gói tài chính lớn chỉ có tác động nhỏ giọt đến sự chu kỳ kinh doanh đang thoái trào - cho thấy “hiệu quả kinh tế” đang giảm dần. Chi phí tài chính khu vực công có thể không quan trọng trong thời gian tới và chúng tôi duy trì dự báo rằng tăng trưởng GDP quý II sẽ chậm lại ở mức 3.5% so với quý trước (từ 7.4% quý I). Tuy nhiên, việc ổn định thị trường bất động sản sẽ mất thời gian và nợ chính quyền địa phương và trung ương ngày càng tăng có thể hạn chế các lựa chọn chính sách trong những năm tới.

JPMorgan