Sự “chết chóc” đang rình rập đồng Euro

Nguyễn Long Hà

Junior Analyst

Ở vào thế tiến thoái lưỡng nan, liệu tương lai của đồng Euro sẽ ra sao?

Đồng euro, cũng giống như cách người ta vẫn ám chỉ về con lạc đà, được thiết kế bởi một ủy ban. Tuy nhiên, không như những “con tàu của sa mạc”, đồng euro và các thể chế của nó sẽ khó tồn tại trong tương lai - chúng ta có đủ tự tin để nhận định như vậy khi suy xét đến những diễn biến ở hiện tại. Thay vì vận động phát triển theo nhu cầu của người sử dụng, đồng euro thậm chí còn trở thành một phương thức kiểm soát của chính quyền khi so với các đồng tiền khác, ngoại trừ đồng Nhân dân tệ của Trung Quốc. Nhưng với tất cả lỗi lầm gây ra, chính quyền Trung Quốc ít nhất cũng quan tâm đến nhu cầu kinh tế của người dân để có những chính sách quản lý tiền tệ phù hợp. Ủy ban tại thủ đô của Bỉ, Brussels, cùng với các chính trị gia, dường như không nhận thức được những hậu quả về mặt kinh tế và xã hội của việc đặt niềm tin mù quáng vào “chủ nghĩa toàn trị” - totalitarianism. Dưới tư tưởng của chủ nghĩa này, mọi công đân đều bị buộc phải tuân thủ theo các các biện pháp phong tỏa mới của chính phủ và, trong một số trường hợp, bị bắt buộc phải tiêm chủng vắc xin.

ECB - trụ sở tại thành phố Frankfurt của Đức, cũng đã lờ đi những hậu quả kinh tế, gây ra bởi các chính sách của họ và chỉ giữ nguyên hai ưu tiên, đã được thiết lập từ khi hình thành: tài trợ cho các chính phủ thành viên bằng các phương thức gây lạm phát và ngăn ngừa hoặc bỏ qua các dẫn chứng về những kết quả có thể xảy ra.

Thành lập ECB không thực sự là một “tín hiệu” khả quan. Trước khi có liên minh tiền tệ xã hội chủ nghĩa, Pháp đã dựa vào lạm phát để tài trợ chi tiêu chí nh phủ, còn Đức thì không hoạt động như vậy. Trong khi nhà nước Pháp theo chủ nghĩa can thiệp, thì chính phủ Đức lại tập trung vào việc thúc đẩy các doanh nghiệp nhỏ và vừa qua đồng tiền nội địa ‘ổn định”. Thỏa hiệp được thiết lập như sau: ECB sẽ thành lập tại Frankfurt, và sau khi ông Wim Duisenberg giám sát quá trình thành lập và rời khỏi vị trí của mình, vị chủ tịch đầu tiên của ECB sẽ là người Pháp: ông Jean-Claude Trichet. Tư cách thành viên trong Khu vực đồng tiền chung châu Âu, đã được quy định trong hiệp ước Maastricht, nhưng sau đó nhanh chóng bị bỏ qua để có sự tham gia của Ý. Những yếu tố này một lần nữa bị bỏ qua đối với sự tham gia của Hy Lạp, vốn là nơi có mức độ dễ dàng trong hoạt động kinh doanh được xếp hạng thấp hơn cả Jamaica và Columbia vào thời điểm đó. Giờ đây, tất cả các quy tắc của Maastricht đều bị mọi người bỏ qua.

Sau khi thành lập ECB, Châu Âu hoàn toàn không cố gắng trong việc giải quyết sự khác biệt, giữa trách nhiệm tài chính của Đức với các quốc gia bảo thủ ở phía Bắc và các quốc gia thuộc nhóm PIGS ở phía Nam. Thực tế, nhiều người đã chỉ ra một viễn cảnh tươi sáng, mà trong đó, khoản tiết kiệm của nước Đức có thể được sử dụng một cách hiệu quả, thông qua việc đầu tư vào các quốc gia thành viên kém tiên tiến vì một lợi ích chung, tuy nhiên ý kiến này chưa thực sự được người Đức coi trọng vào thời điểm đó. ECB đã kiểm soát việc mở rộng nhanh chóng bảng cân đối kế toán của các ngân hàng lớn trong giai đoạn đầu sử dụng đồng tiền chung euro, bởi vì những ngân hàng này đã kiếm được một khoản lợi nhuận lớn thông qua kinh doanh chênh lệch giá về lợi suất giữa Đức và các quốc gia thuộc nhóm PIGS. Ban đầu, ECB dường như không nắm được thông tin gì về việc mở rộng bảng cân đối kế toán một cách nhanh chóng của các ngân hàng lớn, dẫn đến rủi ro vượt ngoài tầm kiểm soát. Công bằng mà nói, ECB không phải là ngân hàng trung ương duy nhất không nắm được thông tin về những gì đã xảy ra trong chính lĩnh vực mà họ quản lý, trước khi một cuộc khủng hoảng tài chính lớn xảy ra, tuy vậy điều đó cũng không miễn trừ trách nhiệm của họ đối với vấn đề này.

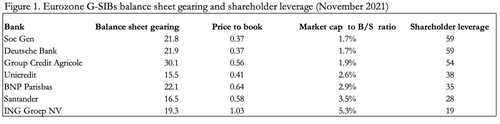

ECB và cơ quan quản lý của mình (Cơ quan Giám sát Ngân hàng Châu Âu - EBA) đã không có hành động gì, kể từ sự kiện Lehman bị phá sản, để giảm thiểu rủi ro của hệ thống ngân hàng. Hình 1 thể hiện mức độ đòn bẩy hiện tại đối với các ngân hàng quan trọng có hệ thống bao phủ khắp toàn cầu của Khu vực đồng Euro (Eurozone) - Global systemically important banks (GSIBs). Không nghi ngờ gì, khi có những ngân hàng nhỏ hơn thuộc Eurozone lại có các chỉ số tính toán từ bảng cân đối kế toán cao hơn, và sự phá sản của bất kỳ ngân hàng nào trong số này, đều mang đến hiểm họa cho hệ thống đồng tiền chung Euro.

Ngay cả những con số liệt kê trong bảng cũng không nói lên toàn bộ câu chuyện. Hầu hết việc mở rộng tín dụng đều được hỗ trợ bởi các khoản nợ chính phủ và phải tuân theo các quy định của Basel, thông thường luôn xếp nợ của chính phủ là tài sản ít rủi ro nhất trong bảng cân đối kế toán, bất kể là nợ của Đức hay Ý. Trong số quốc gia thuộc nhóm PIGS, các khoản nợ xấu của khu vực tư nhân đã được các cơ quan quản lý quốc gia đánh giá là “hoạt động tốt”, để chúng có thể được sử dụng làm tài sản thế chấp cho các khoản vay và các thỏa thuận mua lại (repo), gửi chúng vào hệ thống thanh toán TARGET2 hoặc gửi cho các đối tác thiếu cẩn trọng khác.

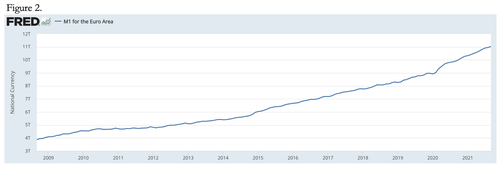

Hình 2 cho thấy sự tăng trưởng của “cung tiền hẹp” M1 đối với đồng Euro ( bao gồm toàn bộ lượng tiền mặt lưu thông, cộng thêm tiền gửi không kỳ hạn, tài khoản thanh toán, tài khoản vãng lai, séc), được thừa nhận là không có sự tăng trưởng ấn tượng như “cung tiền hẹp” M1 của đồng Đô la Mỹ. Nhưng việc chuyển dịch các khoản cho vay của ngân hàng, thành tiền tệ được lưu thông trong Khu vực đồng tiền chung châu Âu bằng cách chính phủ đi vay mà không cần các gói kích thích. Nó vẫn đang tiếp tục tiến triển, giống như Cantillon, thông qua các số liệu thống kê tiền tệ. Và chúng gần như chắc chắn sẽ tiếp tục tăng nhiều hơn nữa do ảnh hưởng của đại dịch Covid, khi các khoản chi tiêu của chính phủ gia tăng, doanh thu từ thuế giảm, điều này sẽ dẫn tới tình trạng thâm hụt ngân sách tăng cao. Cần lưu ý rằng, các biện pháp đóng cửa nền kinh tế để ngăn chặn sự lây lan dịch bênh của đợt bùng phát mới này, sẽ xóa bỏ đi toàn bộ nỗ lực của việc khôi phục kinh tế trong giai đoạn vừa qua và khiến cho Eurozone bước vào một giai đoạn trì trệ khác. Có thể khẳng định chắc chắn về việc “cung tiền hẹp” M1 của euro sẽ gia tăng đáng kể, đặc biệt là vì ECB hiện đang thực hiện đúng chức năng như một cỗ máy thức đẩy lạm phát.

Trong trường hợp của Hoa Kỳ, sự gia tăng lãi suất mà Fed không muốn phải thực hiện sẽ làm suy yếu thị trường chứng khoán Hoa Kỳ, với các tác động kinh tế trực tiếp. Còn đối với Eurozone, lãi suất tăng sẽ làm giảm các hoạt động chi tiêu phung phí của chính phủ và toàn bộ hệ thống ngân hàng thương mại.

Việc tạo ra các khoản nợ chính phủ vượt ngoài tầm kiểm soát

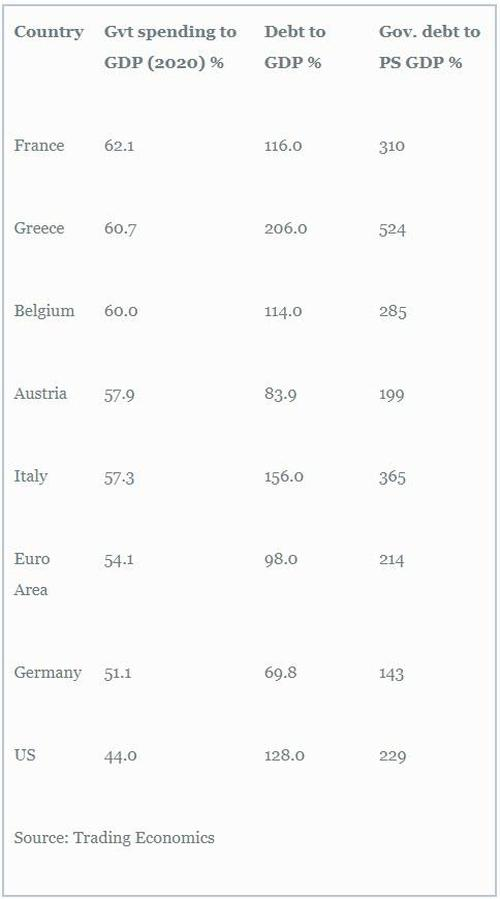

Bảng dưới đây trình bày chi tiêu chính phủ của từng quốc gia hàng đầu trong Eurozone tính theo phần trăm GDP tương ứng trong năm ngoái, được xếp hạng từ phần trăm chi tiêu chính phủ so với GDP cao nhất đến thấp nhất (cột 1). Hoa Kỳ được đưa vào để so sánh.

Các số liệu về phần trăm chi tiêu của chính phủ so với GDP gia tăng có thể đến từ việc GDP giảm đáng kể hoặc do tăng chi tiêu. Trong năm nay, các quốc gia đã chứng kiến sự phục hồi đáng kể trong GDP, nhưng điều này thì vẫn chưa dẫn đến sự cải thiện chung về nguồn thu từ thuế của chính phủ, ngoại trừ thuế bán hàng. Và hiện tại, phần lớn châu Âu đang phải đối mặt với những hạn chế cũng như sự tái phong tỏa để đối phó với đợt bùng phát dịch mới, và tất nhiên việc này sẽ làm tan biến bất kỳ hy vọng nào đối với việc ổn định mức nợ của chính phủ

Cột cuối cùng của bảng, hiệu chỉnh các khoản nợ của chính phủ, nhằm mục đích thể hiện sự tương quan với cơ sở tính thuế, đây chính là khu vực sản xuất tư nhân mà tại đó tất cả các chi tiêu của chính phủ, bao gồm cả chi phí đi vay và phần lớn là tài trợ lạm phát, đều phụ thuộc vào. Đây là một thước đo quan trọng hơn so với tỷ lệ nợ trên GDP được trình bày ở cột thứ hai. Mức độ “nhạy cảm” và tầm quan trọng của việc duy trì ổn định thu nhập từ thuế có thể nhận thấy rõ ràng và đồng thời cũng cho thấy các khoản vay nợ của chính phủ đối với khu vực tư nhân ẩn chứa những tiềm năng gây ra các thảm họa về kinh tế. Với gánh nặng thuế mà khu vực tư nhân đang phải chấp nhận, cùng với việc giảm giá trị đồng tiền, khu vực này đang chịu gánh nặng nghĩa vụ lớn hơn nhiều. Những công dân làm việc đầy năng suất, mà không nhận ra rằng mình đang chạy nhanh hơn, và chẳng vì mục đích cụ thể gì, thì thật là thiếu nhận thức!

Đây là những yếu tố sẽ gây ra các loại bẫy nợ quốc gia và đang chỉ thiếu một yếu tố duy nhất để kích hoạt chúng: sự gia tăng của lãi suất. Tuy nhiên, chúng lại đang được kiểm soát chặt chẽ, bởi lãi suất tiền gửi của ECB ở thời điểm hiện tại là âm 0.5%. Thị trường méo mó đến mức lãi suất danh nghĩa trái phiếu kỳ hạn 5 năm của Pháp là âm 0.45%. Nói cách khác, một quốc gia có mức nợ cao đến nỗi không thể duy trì sự bình ổn, và cũng thiếu ý chí chính trị cần thiết để làm việc đó, đang được trả thêm tiền khi đi vay nợ. Lợi suất trái phiếu kỳ hạn 5 năm của Hy Lạp cũng ở mức vô cùng thấp khoảng 0.48% còn của Ý chỉ đạt 0.25%. Chào mừng đến với sự “điên rồ” của hệ thống tài chính trong khu vực Eurozone.

Các chính sách thất bại của ECB

Vì lý do kể trên, hành động của ECB chống lại sự gia tăng lãi suất là hoàn toàn bình thường, cho dù lạm phát về giá đối với nhà sản xuất và người tiêu dùng đều đang gia tăng. Lạm phát giá tiêu dùng trong Eurozone được ghi nhận gần đây nhất là 4.1%, có nghĩa rằng lợi suất thực tế đối với trái phiếu kỳ hạn 5 năm của Đức là âm 4.67%. Tuy nhiên, giá đầu vào đối với nhà sản xuất tại Đức trong tháng 10 đã tăng khoảng 18.4% so với cùng kỳ năm trước. Và tất nhiên, giá sản xuất sẽ ảnh hưởng mạnh đến giá tiêu dùng cuối cùng, và giá tiêu dùng thậm chí còn tăng cao hơn nữa, khi chịu sự ảnh hưởng đến từ sự suy giảm trong giá trị đồng tiền những năm gần đây.

Do đó, lãi suất thực âm không chỉ sẽ tiếp tục nhiều hơn, mà còn đạt những mức kỷ lục mới, do giá sản xuất và tiêu dùng đều gia tăng. Đây cũng là hậu quả của việc tất cả các ngân hàng trung ương lớn đều tăng tốc độ nới lỏng tiền tệ, đặc biệt là kể từ tháng 3 năm 2020. Nếu ECB không muốn bỏ mặc đồng euro cho thị trường ngoại hối tự do định đoạt số phận, họ sẽ buộc phải sớm tăng lãi suất tiền gửi để bù đắp sự mất giá của đồng euro. Và với tốc độ tăng nóng của chính sách tiền tệ mở rộng trong giai đoạn trước, yếu tố chính làm suy giảm sức mua, lãi suất của đồng euro cũng sẽ phải tăng lên đáng kể để có thể mang đến những tác động ổn định.

Nhưng ngay cả khi chúng chỉ tăng ở mức độ vừa phải, ECB vẫn sẽ phải đẩy nhanh tốc độ tạo tiền của mình để giữ cho các chính phủ thành viên thuộc Eurozone có đủ tiền thanh toán các khoản nợ. Thị trường ngoại hối sẽ nhanh chóng nhận ra tình hình, và thực hiện trừng phạt đồng euro nếu ECB không tăng lãi suất. Nhưng điều này sẽ không chỉ giới hạn ở tỷ giá chéo với các đơn vị tiền tệ khác, các đồng tiền sẽ biến động với những mức độ khác nhau trước những tình huống khó xử tương tự, mà còn cả đo lường dựa trên giá cả hàng hóa và các sản phẩm thiết yếu. Có thể nói, đồng euro đã đang bắt đầu bị đánh giá lại trên thị trường ngoại hối.

ECB đang bị đẩy vào một tình huống không thể tự đưa ra quyết định. Lợi suất trái phiếu đã bắt đầu tăng hoặc trở nên ít âm hơn, đe dọa gây sụp đổ toàn bộ Eurozone nếu xu hướng này tiếp tục, và gây thiệt hại lớn theo giá thị trường đối với các ngân hàng thương mại có đòn bẩy cao đầu tư vào trái phiếu chính phủ. Hơn nữa, mạng lưới các ngân hàng trung ương của hệ thống Euro giống như một “rổ táo hỏng”. Hậu quả này không phải chỉ do sự sai sót hệ thống, mà còn là sự ảnh hưởng bởi các chính sách lần đầu tiên được đưa ra để giải cứu Tây Ban Nha khỏi sự gia tăng phi mã của lợi suất trái phiếu năm 2012. Đó là khi Mario Draghi, Chủ tịch ECB vào thời điểm đó cho biết ông sẵn sàng làm bất cứ điều gì cần thiết để cứu đồng euro, và ông còn nói thêm rằng "Hãy tin tôi, những biện pháp này sẽ hiệu quả".

Sau đó, vấn đề đã được ngăn chặn. Những đe dọa can thiệp của chính phủ khiến lợi suất trái phiếu Tây Ban Nha giảm đáng kể (lợi suất ở thời điểm hiện tại là âm 0.24% đối với trái phiếu kỳ hạn 5 năm). Tuy nhiên, vì lời hứa của Draghi là triển khai các chương trình mua trái phiếu, chính sách can thiệp hiện tại được đưa ra bởi Lagarde cần phải có quy mô lớn hơn và gây nên sự tác động nhiều hơn. Sau đó sẽ là vấn đề thị trường: ECB hiện đang hoạt động như thể họ có thể bỏ qua vấn đề này mãi mãi.

Thực tế, không phải lúc nào tình hình cũng như thế này. Đồng euro bắt đầu với hứa hẹn là một loại tiền tệ thay thế ổn định hơn nhiều cho các đồng tiền quốc gia, đặc biệt là đồng Lira của Ý, đồng Peseta của Tây Ban Nha, đồng Franc của Pháp và đồng Drachma của Hy Lạp. Nhưng chủ tịch đầu tiên của ECB, ông Wim Duisenberg, đã từ chức giữa chừng trong nhiệm kỳ của mình để nhường chỗ cho ông Jean-Claude Trichet, một người ủng hộ chế độ Trung ương tập quyền đến từ Trường Hành chính quốc gia Pháp - École Nationale d’Administration, đồng thời cũng là một công chức chuyên nghiệp. Ông là một người được bổ nhiệm chính trị, tiến cử bởi người pháp Pháp dựa trên sự “pha trộn” giữa chủ nghĩa dân tộc và quyết tâm phản đối những người ủng hộ chính sách “đồng tiền ổn định” ở Đức. Công bằng mà nói, Trichet đã chống lại những áp lực công khai hướng tới chủ nghĩa lạm phát. Nhưng mọi thứ có vẻ ổn khi ông nắm quyền.

Với sự ảnh hưởng từ Trichet, ECB đã theo đuổi các chính sách lạm phát gia tăng. Không giống như Bundesbank, một ngân hàng chủ yếu tập trung vào giám sát việc cung tiền và không để ý quá nhiều đến những thứ khác, ECB đã sử dụng đa dạng các chỉ số kinh tế, cho phép họ chuyển trọng tâm từ các vấn đề về tiền tệ, sang việc làm, niềm tin, lãi suất trong dài hạn, các chỉ số đo lường mức sản lượng sản xuất và các chỉ số khác, điều này cho phép ECB có một thái độ linh hoạt hơn đối với tiền tệ. Hiện tại, có thể nói, ECB mang đậm tính chính trị và chỉ đóng vai là một tổ chức tiền tệ độc lập. Nhưng có một điều rõ ràng rằng, ECB luôn đáp ứng các yêu cầu đến từ Brussels, và mục đích chính của ngân hàng trung ương này là đảm bảo hoạt động chi tiêu của các chính phủ thuộc Eurozone luôn được tài trợ kịp thời, dù bất cứ điều gì xảy ra. Giờ đây, khu vực tư nhân cũng không còn sự liên quan chặt chẽ, mà chỉ đóng vai trò là một nguồn thu nhập khác của chính phủ ngoài lạm phát, đây là sự phân bổ về trách nhiệm cần được tuân thủ đối với các ngân hàng trung ương thành viên, nhận các chỉ thị từ ECB.

Đây là một mô hình có khả năng cao sẽ sụp đổ, do sự suy giảm về giá trị tiền tệ và các cuộc suy thoái kinh tế. Giá cả tăng lên nhiều lần so với chỉ số CPI mục tiêu và việc ECB bỏ rơi đồng euro trên thị trường tự do để kiềm chế lãi suất, hiện đang đe dọa đến khả năng hỗ trợ tài chính của ECB sau một khoảng thời gian dài thâm hụt của chính phủ tăng lên.

Ngân hàng Trung ương Châu Âu (ECB), TARGET2 và thị trường repo

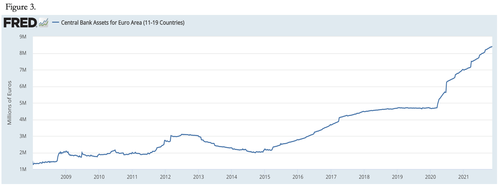

Hình 3 thể hiện sự tăng trưởng bảng cân đối kế toán của các ngân hàng trung ương thuộc Eurozone, kể từ khi cuộc đại khủng hoảng tài chính nổ ra. Mức tăng gần tương đương khi so sánh với của Fed, đạt khoảng 9.7 nghìn tỷ đô la trong khi của Fed đạt 8.5 nghìn tỷ đô la, nhưng với mức xuất phát điểm cao hơn của Fed khoảng 700 tỷ đô la.

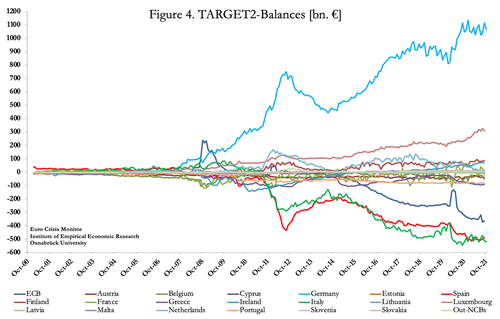

Sự mất cân đối của hệ thống thanh toán TARGET2, được phản ánh thông qua tài sản của ngân hàng Trung ương, là một vấn đề khác, được thể hiện trong biểu đồ của Đại học Osnabrück (mô phỏng trong Hình 4). Điểm cần lưu ý ở đây là: Đức đang nợ 1,067 tỷ euro. ECB nợ chung các ngân hàng trung ương quốc gia (NCBs) 364 tỷ euro. Ý nợ 519 tỷ euro, Tây Ban Nha nợ 487 tỷ euro và Bồ Đào Nha nợ 82 tỷ euro.

Việc mua trái phiếu của các ngân hàng trung ương đã gây nên thâm hụt ngân sách cho ECB. Tác động mà vấn đề này gây ra làm giảm số dư nợ của TARGET2 trong hệ thống, bằng mức mà ECB đã sử dụng để mua trái phiếu chính phủ và không thanh toán cho ngân hàng trung ương của các quốc gia có liên quan.

Tổng số nợ của Ý và Tây Ban Nha đối với ngân hàng trung ương của các quốc gia khác là khoảng 1 nghìn tỷ Euro. Về lý thuyết, những sự mất cân bằng này không nên tồn tại. Trên thực tế, điều này đã xảy ra vào 2015 và nguyên nhân là vì sự gia tăng của nợ xấu bị tích tụ lại, đặc biệt là ở Bồ Đào Nha, Ý, Hy Lạp và Tây Ban Nha. Cơ quan quản lý cấp khu vực được khuyến khích tuyên bố các khoản nợ xấu của ngân hàng là hiệu quả, và như vậy chúng có thể được sử dụng làm tài sản thế chấp cho các thỏa thuận mua lại với ngân hàng trung ương địa phương và các đối tác khác. Điều này có tác dụng giảm nợ xấu ở cấp quốc gia, và kích thích quan điểm rằng không có gì phải lo ngại với vấn đề nợ xấu.

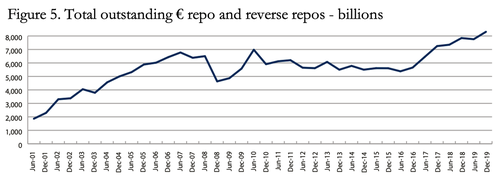

Nhu cầu thế chấp các tài sản đảm bảo để đạt được tính thanh khoản đã dẫn đến sự mở rộng tiền tệ một cách nhanh chóng, qua thị trường repo. Thị trường này không hoạt động với cơ chế là một công cụ quản lý thanh khoản cận biên như các hệ thống ngân hàng, mà là một nguồn cung ứng lượng tiền mặt thực tế được tích lũy. Điều này được thể hiện trong Hình 4, đây là kết quả của cuộc khảo sát được thực hiện bởi ICMA đối với 58 tổ chức hàng đầu trong hệ thống đồng tiền chung euro.

Tổng số tiền cho hình thức tài trợ tài chính ngắn hạn này đã tăng lên 8.31 nghìn tỷ euro trong các hợp đồng chưa thanh toán vào tháng 12 năm 2019. Tài sản thế chấp bao gồm nhiều thứ: từ trái phiếu chính phủ và tín phiếu, cho đến thương phiếu nợ ngân hàng (pre-packaged commercial bank debt). Theo khảo sát của ICMA, các trường hợp repo bị bù trừ bởi hoạt động repo ngược, chỉ chiếm số lượng rất nhỏ. Đây là một điểm quan trọng cần lưu ý, khi cho rằng hoạt động repo ngược là mặt khác của hoat động repo, và tổng của cả hai hoạt động này là thước đo hợp lệ về quy mô của thị trường mà chúng đang lưu hành. Giá trị các giao dịch của hoạt động repo với ngân hàng trung ương như một phần của chính sách tiền tệ chính thức, không được đưa vào cuộc khảo sát nói trên và sẽ có mức ảnh hưởng “rất đáng kể”. Nhưng các hoạt động repo với các ngân hàng trung ương như một phần của hoạt động tài chính thông thường thì vẫn được xét đến trong cuộc khảo sát một cách bình thường.

Hiện nay, ngay cả khi không tính đến các hợp đồng repos của ngân hàng trung ương có liên quan đến các hoạt động về chính sách tiền tệ, con số này hoàn toàn có thể vượt quá 10 nghìn tỷ euro, đã tính toán đến mức độ tăng trưởng cơ bản của thị trường này và cả trường hợp cuộc khảo sát được thực hiện với nhiều hơn 58 đơn vị được khảo sát. Một động lực thú vị của thị trường này là lãi suất âm, có nghĩa là khoản hoàn trả trong một hợp đồng repo (và hay một hợp đồng repo ngược) có thể ít hơn khoản cho vay ban đầu. Bằng cách khai thác lượng tiền mặt của ngân hàng trung ương thông qua hoạt động repo, các ngân hàng thương mại có thể thu được những khoản lợi nhuận được bảo đảm. Đây cũng có thể là một trong những lý do, khiến thị trường repo với đồng euro phát triển hơn nhiều so với thị trường ở Mỹ.

Việc cân nhắc này đưa chúng ta đến với câu hỏi về hậu quả nếu lãi suất tiền gửi của ECB bị buộc phải gia tăng trở lại con số dương. Nó sẽ làm giảm đáng kể nguồn lực tài chính trong bảng cân đối kế toán của các ngân hàng thương mại thông qua các hoạt động repo từ các ngân hàng trung ương, khi lãi suất không còn âm như trước đây. Tiếp theo đó, họ sẽ buộc phải bán các loại tài sản trong bảng cân đối kế toán, và điều này sẽ khiến lợi suất trái phiếu âm quay trở lại vùng giá trị dương và tiếp tục tăng cao. Hơn thế nữa, sự thu hẹp tín dụng của ngân hàng do việc giảm nguồn vốn từ hoạt động repo, gần như chắc chắn sẽ kích hoạt một cuộc khủng hoảng thanh khoản trên diện rộng, đặc biệt là đối với một nhóm các ngân hàng có tỷ lệ vốn vay cao như vậy trên bảng cân đối kế toán.

Một vấn đề nữa cần quan tâm đó là về chất lượng tài sản thế chấp. Trong khi ngân hàng Trung ương của Mỹ Fed chỉ chấp nhận các loại chứng khoán có chất lượng rất cao làm tài sản thế chấp cho hoạt động repo, thì với các ngân hàng quốc gia thuộc Eurozone và ECB hầu như chấp nhận mọi thứ - đó cũng chính là thời điểm mà Hy Lạp và các quốc gia thuộc nhóm PIGS được cứu trợ. Nợ chất lượng cao đại diện cho hầu hết các tài sản thế chấp cho hoạt động repo và các ngân hàng thương mại có thể đưa nó trở lại bảng cân đối kế toán của họ. Tuy nhiên, các gói cứu trợ “bí mật” của các ngân hàng Ý thông qua việc sử dụng các khoản vay thiếu tính trung thực và nằm ngoài sổ sách của họ sẽ không thể tiếp tục tồn tại cho đến ngày nay, nếu không được đưa vào để làm tài sản thế chấp cho hoạt động repo trong hệ thống TARGET2 và đưa vào mạng lưới thương mại repo rộng lớn hơn.

Kết quả là, các hợp đồng repo không được các đối tác thương mại gia hạn, sẽ là những hợp đồng repo có tài sản thế chấp xấu hoặc đáng nghi ngờ. Chúng ta không nắm được chính xác về thông tin nội bộ. Nhưng với việc các cơ quan quản lý quốc gia coi chúng như các tài sản đảm bảo có giá trị tín dụng để phục vụ hoạt động repo, thì số tiền thu được sẽ vô cùng lớn. Sau khi chấp nhận các loại tài sản thế chấp “thiếu tính trung thực” này, ngân hàng trung ương các quốc gia sẽ không thể từ chối chúng vì sợ gây ra một cuộc khủng hoảng ngân hàng. Hơn thế nữa, họ sẽ phải đối mặt với rủi ro phải chấp nhận thêm các loại tài sản thế chấp cho hoạt động repo bị từ chối bởi các đối tác thương mại.

Tóm lại, trên thị trường repo nóng bỏng như hiện nay, một cuộc khủng hoảng nữa đối với các ngân hàng thuộc Eurozone đang diễn ra. Và tất nhiên, những con số sẽ lớn hơn nhiều so với tổng vốn của toàn bộ hệ thống ngân hàng trung ương. Con sóng lớn sẽ sớm rút ngay khi lãi suất được gia tăng.

Triển vọng về lạm phát và lãi suất

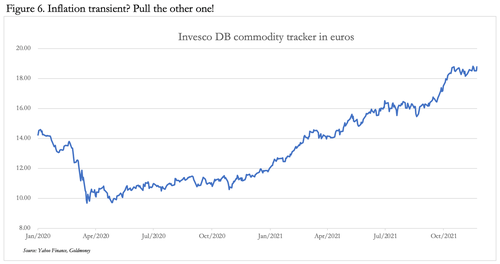

Xuất phát từ giá đầu vào thông qua công cụ theo dõi hàng hóa trong Hình 6, minh họa về sự gia tăng của giá hàng hóa và năng lượng, tính theo đồng euro, kể từ khi Ngân hàng Trung ương của Hoa Kỳ, Fed, quyết định "tất tay" vào đầu năm 2020. Các yếu tố đầu vào này có thể tính thêm chi phí vận chuyển tăng vọt, gián đoạn hậu cần, và thiếu lao động - thực tế là tất cả các vấn đề hiện hữu tại các khu vực. Thêm vào đó, bài viết này cũng chứng minh việc ECB không chỉ kiên quyết không tăng lãi suất, mà đơn giản còn là do không đủ khả năng để thực hiện việc đó. Đứng bên bờ vực một cuộc khủng hoảng tài chính của chính phủ, kết hợp với sự sụp đổ có thể xảy ra trong thị trường repo, ảnh hưởng tiêu cực đến toàn bộ hệ thống ngân hàng, đã kiến ECB bị tê liệt vì sợ hãi.

Do đó, hoàn toàn có cơ sở để nhận định rằng tỷ giá hối đoái của đồng euro sẽ tiếp tục suy yếu. Với công cụ theo dõi hàng hóa trong Hình 6, có thể thấy rằng, khi giá hàng hóa vượt lên trên giai đoạn nền hiện tại, chúng sẽ đẩy mức báo động lên cao hơn với đồng euro. Tình thế khó xử của ECB trong việc lựa chọn giữa thúc đẩy lạm phát hay cứu đồng tiền ngày càng trở nên hóc búa. Và để kiểm chứng về sự lo sợ đối với tình hình hiện tại ở Frankfurt, chỉ cần nhìn vào việc Chủ tịch Ngân hàng Bundesbank từ chức. Chính ông là người đã yêu cầu Tổng thống Liên bang sa thải ông ta sớm vì lý do cá nhân. Tất cả đều diễn ra vô cùng lịch sự và êm đềm, nhưng một người đàn ông giàu có và bay bổng như ông Jens Weidmann chắc chắn sẽ không thực hiện hành động trên chỉ vì muốn dành thêm thời gian cho gia đình. Rõ ràng, ông ta không còn đủ khả năng để kiềm chế chủ nghĩa lạm phát của ECB và hơn bất kỳ ai, ông ta đã nhận thức sâu sắc được về cuộc khủng hoảng sắp xảy ra.

Hãy cùng hy vọng rằng Weidmann sẽ có mặt để nhặt các mảnh vụn còn sót lại và tái giới thiệu về một cơ chế mới được đảm bảo bằng vàng.

ZeroHedge

")

")