Thị trường toàn cầu 2024: Sự trỗi dậy của nước Mỹ và cơ hội cho nhà đầu tư

Ngọc Lan

Junior Editor

Trên sân chơi tiền tệ thế giới, khi một đồng tiền tăng giá, ắt sẽ có đồng tiền khác giảm giá - giống như một trò chơi mà tổng của được và mất luôn bằng không. Ngược lại, thị trường cổ phiếu lại vận động theo quy luật riêng - nơi mà tất cả các thị trường có thể cùng tăng trưởng và phát triển, nhờ vào sức mạnh không ngừng lớn mạnh của kinh tế toàn cầu.

Thị trường tài chính toàn cầu: Góc nhìn sau cuộc bầu cử

- Sau cuộc bầu cử ngày 5 tháng 11, làn sóng đầu tư đã nghiêng mạnh về phía tài sản Mỹ. Đồng USD tăng giá ấn tượng 3% so với rổ tiền tệ chủ chốt, trong khi thị trường chứng khoán Mỹ cũng ghi nhận mức tăng tương tự, đối lập với đà suy giảm của các thị trường khác. Dù xu hướng này hoàn toàn phù hợp với chiến lược đầu tư của chúng tôi (như đã phân tích trong Bản tin CIO ngày 9/11), câu hỏi đặt ra là liệu kỳ vọng về sự tăng trưởng vượt trội đã được định giá đầy đủ hay chưa?

- Nhìn lại bài học từ cuộc bầu cử 2016, đà tăng của đồng USD chỉ kéo dài trong thời gian ngắn và đạt đỉnh sau chưa đầy hai tháng. Mặc dù năm 2018 chứng kiến nhiều biến động do căng thẳng thương mại và chính sách thắt chặt tiền tệ của Fed, cả thị trường Mỹ và quốc tế đều gặt hái thành công rực rỡ từ thời điểm Trump đắc cử đến cuối năm 2019 (Mỹ tăng 60.7%, thị trường quốc tế tăng 35.7%).

Góc nhìn chiến lược và cơ hội đầu tư:

- Hiện tại, cổ phiếu Mỹ đang được giao dịch ở mức định giá 21.8 lần lợi nhuận dự kiến năm 2025, cao hơn đáng kể so với mức 13.3 lần của thị trường quốc tế. Như phân tích tuần trước, chúng tôi vẫn giữ quan điểm lạc quan với cổ phiếu tăng trưởng vốn hóa nhỏ và trung bình tại Mỹ, song cho rằng nhóm vốn hóa lớn đã phản ánh khá đầy đủ triển vọng tích cực của nền kinh tế.

- So sánh với nhiệm kỳ đầu của Trump, tác động từ căng thẳng thương mại chỉ thực sự ảnh hưởng đến thị trường toàn cầu vào năm 2018. Tuy nhiên, chính quyền Trump mới có thể sẽ hành động nhanh chóng hơn trong năm tới. Dù vậy, mức giảm sâu tại các khu vực nhạy cảm với thương mại cho thấy thị trường đã phần nào định giá những rủi ro này.

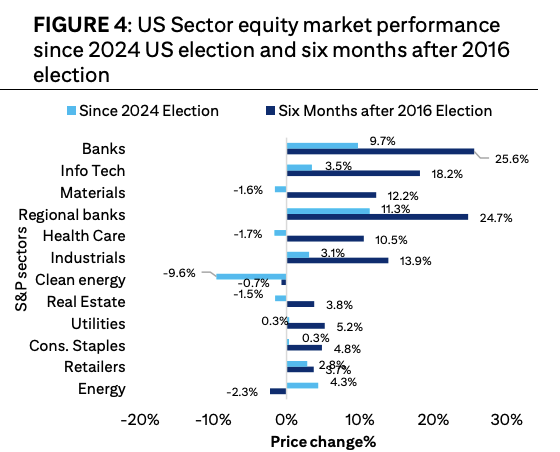

- Ngành ngân hàng Mỹ được dự báo sẽ là điểm sáng đầu tư nhờ hưởng lợi kép từ xu hướng nới lỏng quy định và chuẩn hóa đường cong lãi suất. Dù đã tăng 9.7% kể từ ngày 5/11, nhóm này vẫn còn dư địa tăng trưởng khi nhớ lại mức tăng ấn tượng 25.6% trong 6 tháng đầu sau cuộc bầu cử 2016.

Phân tích biến động thị trường toàn cầu

Chỉ trong vòng 8 phiên giao dịch sau kết quả bầu cử Mỹ, một làn sóng tăng trưởng ấn tượng đã quét qua thị trường tài chính. Giá trị vốn hóa chứng khoán Mỹ đã tăng mạnh mẽ 2,000 tỷ USD, tương đương mức tăng 3%. Song song đó, đồng USD cũng thể hiện sức mạnh vượt trội khi tăng 3% so với rổ tiền tệ thanh khoản hàng đầu thế giới. Hệ quả là khi quy đổi sang đồng USD đang lên giá, các thị trường chứng khoán ngoài Mỹ đã chứng kiến mức sụt giảm 2.9%, tương đương khoảng 750 tỷ USD. Có thể nói, tầm nhìn "Ưu tiên nước Mỹ" đã được thị trường tài chính toàn cầu phản ánh một cách rõ nét trong tuần qua. Ngay cả vàng - kênh trú ẩn an toàn truyền thống - cũng phải nhường bước trước sức mạnh của đồng USD (giảm 6.5% kể từ ngày bầu cử). Trong khi đó, dòng tiền điện tử lại đón nhận tin vui khi kỳ vọng về khung pháp lý thuận lợi hơn dưới thời Trump đã thổi làn gió tích cực vào thị trường này.

Trên thị trường tiền tệ thế giới, mối quan hệ giữa các đồng tiền tuân theo một quy luật nghiệt ngã: thành công của đồng tiền này đồng nghĩa với sự suy yếu của đồng tiền khác. Tuy nhiên, thị trường cổ phiếu lại vận động theo một logic hoàn toàn khác. Về bản chất, tiền pháp định thường dần mất giá theo thời gian - sức mua đối với hàng hóa và dịch vụ ngày một suy giảm. Ngược lại, nền kinh tế thực lại không ngừng phát triển nhờ hai động lực chính: công nghệ ngày càng tiến bộ và nguồn nhân lực ngày một dồi dào, giúp tăng đáng kể khả năng sản xuất hàng hóa và dịch vụ. Chính vì thế, việc đầu tư vào những tài sản tham gia trực tiếp vào quá trình sản xuất của nền kinh tế có thể mang lại dòng lợi nhuận bền vững, và về mặt lý thuyết, dòng thu nhập này có thể kéo dài vô thời hạn.

Bài học từ 2016: Khi thị trường tái định giá

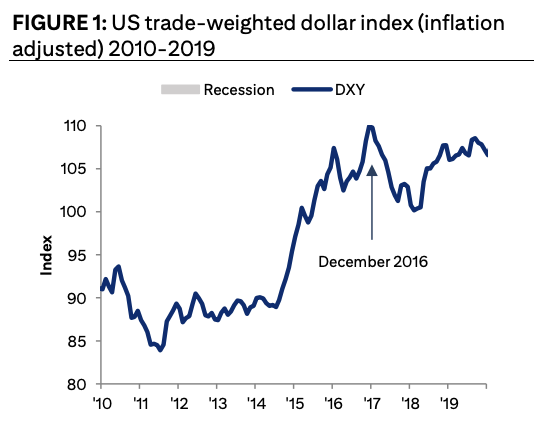

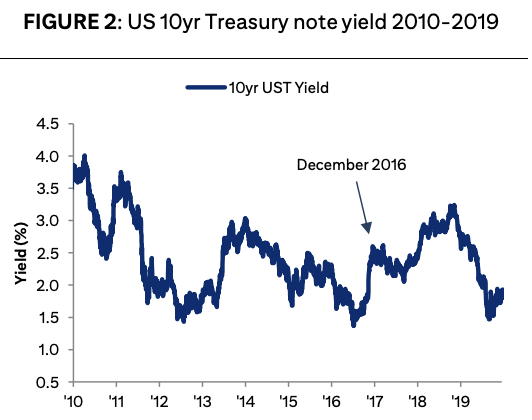

Để hiểu rõ phản ứng của thị trường trước những biến động chính trị tại Mỹ, chúng ta cần phân biệt giữa hai yếu tố: những điều chỉnh giá ngắn hạn và các động lực tăng trưởng dài hạn. Điển hình là sau chiến thắng của Tổng thống Trump vào cuối năm 2016, kỳ vọng về chính sách cắt giảm thuế đã thúc đẩy triển vọng tăng trưởng của nền kinh tế Mỹ vượt trội so với phần còn lại của thế giới. Vì thuế suất không phải là yếu tố thay đổi thường xuyên, thị trường đã phản ứng bằng một đợt tăng giá mạnh mẽ của đồng USD thực vào đầu năm 2017 (xem HÌNH 1). Tương tự, lợi suất trái phiếu chỉnh phủ Mỹ kỳ hạn 10 năm cũng tăng vọt 57 bps từ ngày bầu cử đến cuối năm 2016. Đà tăng này còn kéo dài đến năm 2018, nhưng lúc này là do tác động của chu kỳ thắt chặt tiền tệ, khi Fed liên tục nâng lãi suất với tổng mức tăng 200 bps cho đến cuối năm đó (xem HÌNH 2).

Chỉ số DXY (đã điều chỉnh lạm phát) giai đoạn 2010-2019

Diễn biến lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm giai đoạn 2010-2019

Đợt tăng giá của đồng USD và lãi suất cuối năm 2016 thực sự là một hiện tượng đặc biệt - một bước nhảy vọt mà chỉ có những biến động trong đại dịch 2020 mới có thể sánh được về mức độ ảnh hưởng. Khi đảng Cộng hòa giành chiến thắng áp đảo trong cuộc bầu cử 2016, các tài sản ngoài nước Mỹ đã phải trả một "cái giá" tức thì, trước khi xu hướng tăng trưởng tích cực quay trở lại. Điều đáng chú ý là giai đoạn này trùng với thời kỳ chuyển giao quyền lực kéo dài của chính quyền Trump đầu tiên. Các biện pháp áp thuế với Trung Quốc chỉ thực sự bắt đầu vào năm 2018. Giờ đây, chính quyền mới đang thể hiện quyết tâm nhanh chóng khôi phục những chính sách đã bị gián đoạn.

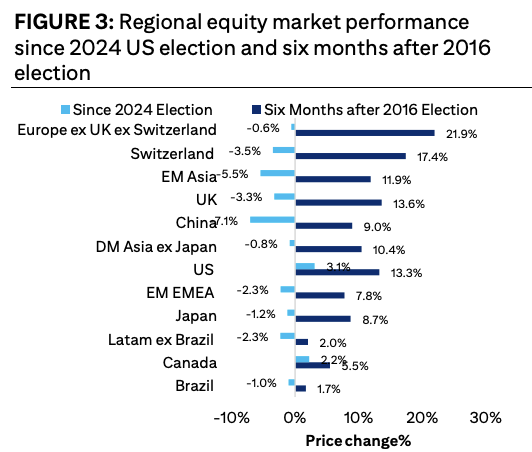

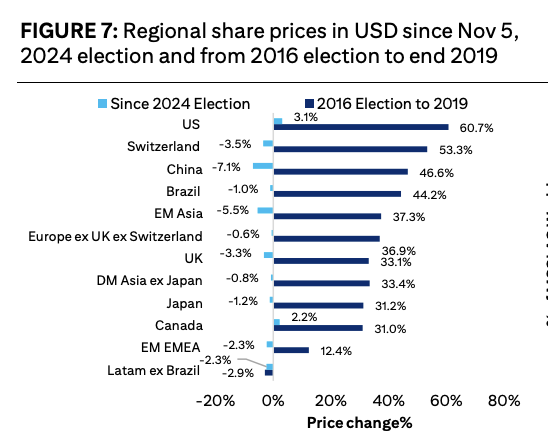

Một câu hỏi lớn đang được đặt ra là phải chăng thị trường cổ phiếu toàn cầu đã vượt qua giai đoạn khó khăn nhất, sau khi chịu tác động kép từ ký ức buồn về cuộc chiến thương mại 2018 và những cam kết tranh cử về việc tăng mạnh thuế quan? Dù không muốn tạo ra sự lạc quan thái quá, dữ liệu lịch sử cho thấy thị trường đã phản ánh khá nhiều những lo ngại này. Ngoài thị trường Mỹ, hầu hết các thị trường khu vực lớn đều ghi nhận hiệu suất đi ngang hoặc giảm, với thị trường Canada là ngoại lệ hiếm hoi.

Hiệu suất thị trường chứng khoán theo khu vực: So sánh giai đoạn sau bầu cử 2024 và 6 tháng sau bầu cử 2016

Hiệu suất các ngành trong thị trường Mỹ: So sánh giai đoạn sau bầu cử 2024 và 6 tháng sau bầu cử 2016

Cơ cấu ngành trên thị trường chứng khoán Mỹ đang phản ánh rõ nét những kỳ vọng mới. Cổ phiếu năng lượng tái tạo đã sụt giảm hơn 10% kể từ chiến thắng của Trump ngày 5/11. Đối lập với xu hướng này, cổ phiếu năng lượng truyền thống lại ghi nhận mức tăng ấn tượng, bất chấp sự suy yếu của giá dầu và dự báo về việc nới lỏng quy định khoan dầu từ cơ quan quản lý Mỹ - yếu tố có thể tạo áp lực giảm giá dầu trong tương lai.

Bài học từ 2017: Động lực tăng trưởng tiềm ẩn

Diễn biến thị trường trong nửa đầu năm 2017 mang đến những gợi ý đáng chú ý cho giai đoạn hiện tại. Điển hình là ngành ngân hàng - mức tăng trong 6 tháng đầu năm 2017 vượt xa những gì chúng ta chứng kiến trong vài tuần gần đây. Như phân tích trong Bản tin CIO tuần trước, chính sách cắt giảm lãi suất của Fed đang góp phần làm dốc hóa đường cong lợi suất Mỹ, từ đó cải thiện đáng kể hiệu quả kinh doanh cho khối ngân hàng. Mặc dù kỳ vọng về nới lỏng quy định đã thúc đẩy giá cổ phiếu các ngân hàng lớn tăng trưởng, điều đáng lưu ý là đà tăng này xuất phát từ mặt bằng định giá thấp, sau gần hai thập kỷ hoạt động kém hiệu quả của ngành.

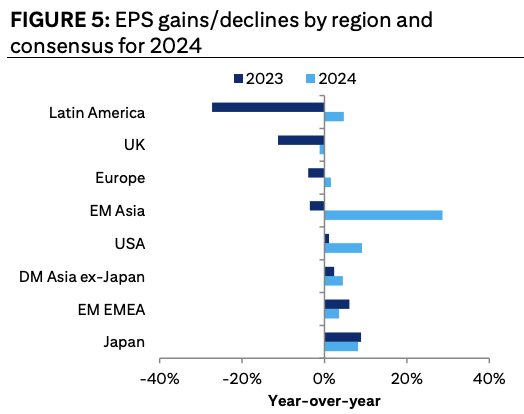

Trước khi làn sóng quan tâm đổ dồn về cuộc bầu cử Mỹ, một bức tranh tăng trưởng đầy hứa hẹn đã và đang định hình khi lợi nhuận trên mỗi cổ phiếu (EPS) ghi nhận sự cải thiện rõ rệt trên diện rộng, lan tỏa qua nhiều lĩnh vực và khu vực địa lý khác nhau. Điều này càng trở nên ý nghĩa khi đặt trong bối cảnh đặc biệt của giai đoạn 2022-2023 - thời điểm nhiều doanh nghiệp chứng kiến sự suy giảm về EPS, trong khi thị trường lao động vẫn thể hiện sức mạnh đáng kinh ngạc.

Tăng/Giảm EPS theo khu vực và dự báo cho năm 2024

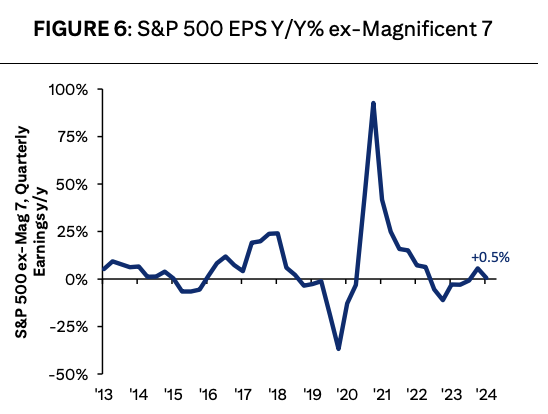

Bức tranh thị trường càng trở nên thú vị khi chúng ta nhìn xa hơn nhóm Magnificent 7 - bảy gã khổng lồ công nghệ dẫn dắt thị trường Mỹ. Nếu loại trừ nhóm doanh nghiệp này, các thành viên còn lại trong chỉ số S&P 500 cùng với các doanh nghiệp ngoài nước Mỹ đều ghi nhận mức sụt giảm khoảng 7% về EPS trong năm 2023. Con số này gợi ý rằng năm 2024 sẽ là điểm khởi đầu đầy hứa hẹn cho một chu kỳ phục hồi lợi nhuận mới.

Tăng trưởng EPS chỉ số S&P 500 (Loại trừ nhóm Magnificent 7)

Triển vọng 2025: Cơ hội và thách thức

Dù những lo ngại về việc quay trở lại thời kỳ "chiến tranh thương mại" có thể tạo ra những biến động mới trên thị trường vào năm 2025, bài học từ lịch sử vẫn mang đến những tia hy vọng tích cực. Nhìn lại toàn cảnh đến cuối năm 2018, thị trường tài chính toàn cầu đã chứng tỏ khả năng thích ứng phi thường khi vẫn duy trì được đà tăng trưởng ấn tượng. Đặc biệt, làn sóng tăng trưởng này không chỉ giới hạn trong phạm vi nước Mỹ mà còn lan tỏa rộng khắp toàn cầu, vượt qua cả những thách thức kép từ căng thẳng thương mại năm 2018 và chu kỳ thắt chặt tiền tệ của Fed trước giai đoạn đại dịch.

So sánh biến động giá cổ phiếu các khu vực (Quy đổi USD) giai đoạn sau bầu cử 2024 và giai đoạn 2016-2019

Trong tuần tới, Ủy ban Đầu tư Toàn cầu của chúng tôi sẽ đối mặt với một bài toán đầy thách thức rằng làm thế nào để lý giải xu hướng phân hóa mạnh mẽ trên thị trường, khi chứng khoán Mỹ liên tục chinh phục những đỉnh cao mới trong khi các thị trường khác lại chìm trong sắc đỏ. Như đã phân tích trong Bản tin CIO tháng trước, chênh lệch về định giá giữa cổ phiếu Mỹ và thế giới đã lên tới mức kỷ lục - với hệ số 22.9 lần cho thị trường Mỹ so với chỉ 13.3 lần EPS dự kiến năm tới cho các thị trường còn lại.

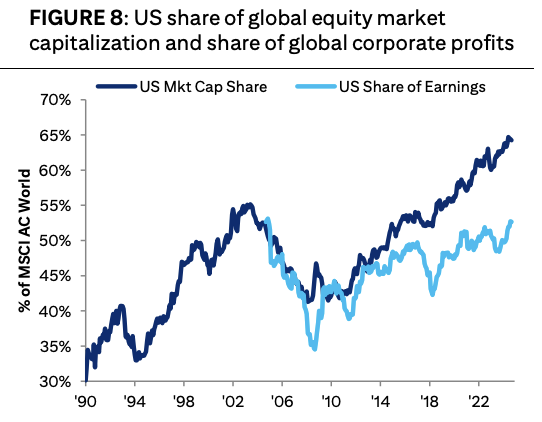

Sự chênh lệch này không đơn thuần là con số thống kê, mà phản ánh một thực tế sâu sắc hơn về tốc độ tăng trưởng vượt trội của lợi nhuận doanh nghiệp Mỹ. Các công ty Mỹ không chỉ phát triển nhanh hơn mà còn liên tục gia tăng vị thế thống trị trên bản đồ kinh tế toàn cầu. Đáng chú ý hơn, như được minh họa trong hình 8, tốc độ tăng vốn hóa thị trường Mỹ còn vượt xa cả đà tăng lợi nhuận.

Tỷ trọng của Mỹ trong vốn hóa thị trường toàn cầu và lợi nhuận doanh nghiệp thế giới

Trong bối cảnh hiện tại, việc đánh giá cơ hội đầu tư trở nên phức tạp hơn bao giờ hết. Nếu không có hai yếu tố cản trở - nguy cơ tái diễn căng thẳng thương mại và triển vọng lãi suất duy trì ở mức cao - việc gia tăng tỷ trọng đầu tư vào cổ phiếu ngoài Mỹ hẳn đã là một quyết định hiển nhiên. Tuy nhiên, thực tế cho thấy, nếu không chịu ảnh hưởng từ những biến số liên quan đến cuộc bầu cử Mỹ, nhiều thị trường quốc tế có lẽ đã đạt được mức giá cao hơn đáng kể so với hiện tại.

CIO

")

")