Triển vọng đầu tư UBP 2025: Thách thức và cơ hội trong thế giới đa cực

Ngọc Lan

Junior Editor

Năm 2024, nền kinh tế toàn cầu đã một lần nữa vượt qua nguy cơ suy thoái trong năm thứ hai liên tiếp, với điểm sáng là việc kiềm chế được lạm phát - một thành công đã thu hút được sự chú ý đặc biệt của giới đầu tư. Tuy nhiên, chặng đường phía trước trong năm tới vẫn còn nhiều thách thức khi tăng trưởng kinh tế có dấu hiệu phân hóa, dù vẫn tồn tại những điểm sáng đáng kể về khả năng phục hồi.

Tại Hoa Kỳ, sự trở lại Nhà Trắng của Donald Trump được dự báo sẽ tạo ra động lực tăng trưởng kinh tế mạnh mẽ hơn so với kỳ vọng ban đầu. Ở phạm vi toàn cầu, chúng tôi nhận định đà tăng trưởng sẽ tiếp tục duy trì sức bật tích cực, được dẫn dắt bởi làn sóng phục hồi rộng khắp tại châu Á, đặc biệt khi các nhà hoạch định chính sách Trung Quốc đã thiết lập được "tấm đệm an toàn" cho nền kinh tế. Những yếu tố này củng cố cho chiến lược đầu tư thận trọng và có kiểm soát rủi ro vào triển vọng phục hồi của Trung Quốc trong năm 2025 - một chủ đề sẽ được chúng tôi phân tích chuyên sâu trong các phần tiếp theo.

Riêng tại châu Âu, bức tranh kinh tế còn nhiều phức tạp khi các quốc gia đứng trước ngã rẽ quan trọng trong hành trình hướng tới một liên minh gắn kết hơn. Các cuộc bầu cử sắp diễn ra - dự kiến tại Pháp vào mùa hè và Đức vào cuối tháng Hai - sẽ là tâm điểm chú ý khi các quốc gia tìm kiếm tiếng nói chung về tương lai châu Âu, một chủ đề mà chúng tôi sẽ phân tích chi tiết. Đối với nhà đầu tư tại châu lục này, Thụy Sĩ, khu vực Bắc Âu và ngành dược phẩm toàn cầu đang mở ra những cơ hội hấp dẫn, hội tụ cả yếu tố an toàn và tiềm năng đổi mới.

Tuy nhiên, bức tranh tăng trưởng tươi sáng này vẫn tiềm ẩn những thách thức đáng lưu tâm. Thắng lợi trong cuộc chiến chống lạm phát năm 2024 có thể chỉ là tạm thời. Áp lực lạm phát từ tiền lương và giá dịch vụ có thể quay trở lại vào cuối năm 2025, điều này có nguy cơ làm dấy lên những lo ngại mới về sự gia tăng của lợi suất trái phiếu, qua đó nhấn mạnh tầm quan trọng của việc quản trị rủi ro một cách chủ động.

Trong bối cảnh căng thẳng địa chính trị ngày càng trở thành một yếu tố chi phối, làm thế nào để đầu tư hiệu quả trong một nền kinh tế toàn cầu đang có xu hướng phân mảnh? Khi đề cập đến câu hỏi mang tính thời đại này trong Báo cáo Triển vọng, chúng tôi đặc biệt lưu ý rằng các doanh nghiệp trong lĩnh vực quốc phòng đang có vị thế thuận lợi để nắm bắt cơ hội từ môi trường mới, trong khi vàng tiếp tục khẳng định vai trò then chốt trong chiến lược đa dạng hóa và phòng vệ rủi ro danh mục đầu tư.

Chúng tôi mong muốn được đồng hành cùng quý vị trên hành trình bảo toàn và gia tăng giá trị tài sản trong năm 2025.

Nền kinh tế phân mảnh, động lực tăng trưởng bền bỉ

Những điểm chính:

- Kinh tế toàn cầu thể hiện sức chống chịu đáng kể nhưng đang có dấu hiệu phân hóa rõ rệt

- Hoa Kỳ dự kiến sẽ đón nhận làn sóng tăng trưởng mới nhờ chính sách ưu tiên phát triển doanh nghiệp

- Triển vọng tăng trưởng của Trung Quốc, Pháp và Đức vẫn còn nhiều thách thức

- Chính sách tài khóa tại Hoa Kỳ và Trung Quốc, kết hợp với xu hướng cắt giảm lãi suất toàn cầu, sẽ là điểm tựa quan trọng cho sức bền của nền kinh tế thế giới

Động lực tăng trưởng 2025: Hoa Kỳ, Châu Á và các nền kinh tế Châu Âu tiên phong

Năm 2024 chứng kiến nền kinh tế toàn cầu đạt mức tăng trưởng ấn tượng 3.3%, với vai trò dẫn dắt của Hoa Kỳ - quốc gia đã thành công vượt qua nguy cơ suy thoái nhờ ba trụ cột: tiêu dùng nội địa mạnh mẽ, đầu tư đột phá vào công nghệ mới và chính sách kích thích tài khóa bền bỉ.

Bước sang năm 2025, bức tranh kinh tế thế giới được dự báo sẽ duy trì đà tăng trưởng ở mức 3.1%. Tại Hoa Kỳ, nền kinh tế được kỳ vọng tăng trưởng trong biên độ 2 - 2.5%, được hậu thuẫn bởi định hướng chính sách thúc đẩy tăng trưởng của chính quyền Trump mới, với trọng tâm là tạo động lực cho đầu tư và khu vực doanh nghiệp. Trong khi đó, phần còn lại của thế giới dự kiến tiếp tục đà phục hồi, dù phải đối mặt với những biến số mới trong quan hệ thương mại. Đặc biệt với Trung Quốc, mặc dù chưa thể trở thành cỗ máy tăng trưởng ổn định, nhưng các nhà hoạch định chính sách đã thiết lập được "tấm đệm an toàn" cho tăng trưởng nội địa và đang tích cực củng cố thị trường bất động sản.

Năm 2025 sẽ chứng kiến sự phân hóa sâu sắc hơn trong tăng trưởng toàn cầu, tuy nhiên vẫn duy trì được những điểm sáng đáng kể ngoài Hoa Kỳ. Châu Á nổi lên như một cực tăng trưởng quan trọng với dự báo đạt 3.8%. Dù đóng góp từ Trung Quốc - với mức tăng trưởng dự kiến ổn định ở 4.7% nhờ sự hỗ trợ liên tục từ chính phủ - vẫn tiềm ẩn rủi ro, nhưng sức mạnh của châu Á được củng cố vững chắc bởi động lực tăng trưởng mạnh mẽ từ Ấn Độ (6.5%) và làn sóng phục hồi tại khu vực ASEAN. Điểm đáng chú ý là các quốc gia này ít bị tác động bởi cuộc chiến thuế quan Mỹ - Trung so với Trung Quốc và Mexico, đồng thời đã chủ động thiết lập được các thỏa thuận song phương trực tiếp với Washington trong nhiệm kỳ đầu của Tổng thống Trump.

Tại châu Âu, triển vọng tăng trưởng được dự báo khiêm tốn hơn với mức 1.0% trong khu vực Eurozone và 1.6% tại Anh. Tuy nhiên, bức tranh tăng trưởng sẽ có sự phân hóa rõ rệt, trong đó các nền kinh tế Nam Âu như Tây Ban Nha (2.0%) và Bồ Đào Nha (1.9%) vẫn duy trì được động lực phát triển tích cực. Đức và Pháp dự báo sẽ tăng trưởng ở mức khiêm tốn, lần lượt đạt 0.7% và 0.8%. Sự tăng trưởng chậm chạp này bắt nguồn từ các chính sách tài khóa thận trọng, quá trình chuyển đổi còn chậm trễ sang các ngành công nghiệp tăng trưởng mới, cùng những bất ổn về chính trị. Châu Âu đồng thời phải đối mặt với làn sóng căng thẳng thương mại mới, không chỉ với Hoa Kỳ mà còn với cả Trung Quốc.

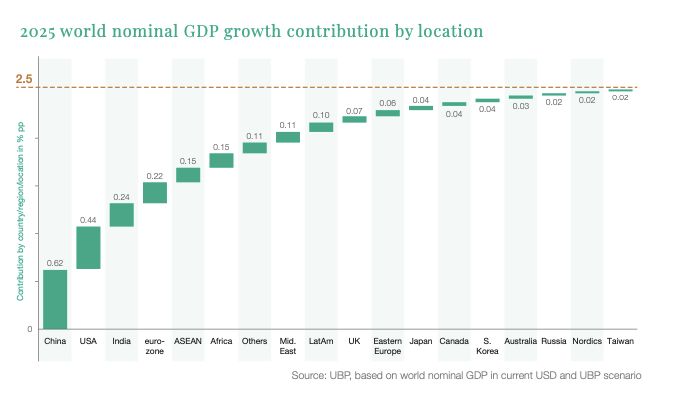

Đóng góp vào tăng trưởng GDP danh nghĩa toàn cầu năm 2025 theo khu vực

Bức tranh lạm phát năm 2025 sẽ có sự phân hóa rõ rệt. Một bên là các nền kinh tế như Hoa Kỳ và Anh, với tăng trưởng mạnh mẽ nhưng đi kèm áp lực lạm phát dai dẳng. Bên kia là những quốc gia như Pháp, Đức và Trung Quốc, phải vật lộn với tăng trưởng yếu và nguy cơ giảm phát. Đáng chú ý, sự hồi phục trong tiêu dùng tại Hoa Kỳ có thể châm ngòi cho áp lực lạm phát mới. Trong khi đó, những căng thẳng thương mại giữa ba cực Mỹ - Trung - Âu có nguy cơ đẩy cao chi phí và giá cả, từ đó tạo áp lực kìm hãm tăng trưởng.

Khả năng chống chịu của nền kinh tế thế giới sẽ được định hình bởi các biện pháp chính sách tại những khu vực trọng điểm. Tại các nước có nền tảng kinh tế vững mạnh, việc duy trì lãi suất ở ngưỡng thấp và nới lỏng các điều kiện tín dụng được kỳ vọng sẽ đủ sức hỗ trợ đà tăng trưởng thông qua kích thích đầu tư. Ngược lại, ở những quốc gia khác, hành trình thoát khỏi tình trạng trì trệ có thể kéo dài, đặc biệt khi họ không còn nhiều dư địa cho các chính sách tài khóa.

Tổng thể các chính sách tài khóa năm 2025 dự kiến sẽ không quá nghiêm ngặt. Tại Hoa Kỳ, chính quyền mới sẽ ưu tiên các gói hỗ trợ cho khu vực doanh nghiệp. Trung Quốc, dù còn đối mặt nhiều bất ổn, vẫn xem gói kích thích tài khóa là công cụ then chốt để thúc đẩy phục hồi. Trong khu vực Eurozone, mặc dù các nền kinh tế chi tiêu lớn như Pháp và Ý buộc phải thắt chặt ngân sách, nhưng khu vực này vẫn có đủ nguồn lực từ quỹ chung EU để đối phó với những thách thức về biến đổi khí hậu và chuyển đổi công nghệ.

Trong bối cảnh đó, khoảng cách chênh lệch phát triển giữa các quốc gia Bắc - Nam, giữa khối phát triển và đang phát triển có nguy cơ ngày càng mở rộng. Đồng thời, các rủi ro địa chính trị được dự báo sẽ tiếp tục tạo nên những biến số khó lường, ảnh hưởng đến quỹ đạo phát triển của nền kinh tế toàn cầu trong năm 2025.

Chiến thắng trước lạm phát: Liệu có bền vững?

Trong những tháng cuối năm 2024, không khí lạc quan đã bao trùm thị trường tài chính và các ngân hàng trung ương khi họ chứng kiến những thành công đáng kể trong cuộc chiến chống lạm phát. Dự báo tỷ lệ lạm phát sẽ hạ nhiệt xuống mức 2% trong năm 2025 - một con số tương đương giai đoạn trước đại dịch, đã thúc đẩy thị trường đặt kỳ vọng lớn vào khả năng các ngân hàng trung ương sẽ mạnh tay cắt giảm lãi suất.

Tuy nhiên, bốn thách thức chính đang đe dọa xu hướng hạ nhiệt lạm phát này:

Thứ nhất, áp lực lạm phát trong lĩnh vực dịch vụ vẫn duy trì ở mức cao đáng ngại, chủ yếu do nhu cầu cấu trúc vẫn giữ được sức mạnh đáng kể.

Thứ hai, mặc dù tốc độ tăng lương có dấu hiệu chậm lại, nhưng chi phí nhân công vẫn duy trì ở mức cao. Đồng thời, xu hướng giảm giá trong nhóm hàng công nghiệp và hàng hóa cơ bản cũng sắp chạm đáy.

Thứ ba, những gói kích thích tài khóa tại hai nền kinh tế lớn là Hoa Kỳ và Trung Quốc, một mặt giúp hỗ trợ nhu cầu, nhưng mặt khác lại tạo áp lực dai dẳng lên giá cả dịch vụ.

Thứ tư, làn sóng gia tăng thuế nhập khẩu, khởi nguồn từ Hoa Kỳ và lan rộng sang các khu vực khác, sẽ đẩy cao chi phí nhập khẩu và cuối cùng tạo gánh nặng lên vai người tiêu dùng.

Những diễn biến này cho thấy chiến thắng trước lạm phát có thể chỉ mang tính nhất thời. Bước sang cuối năm 2025, lạm phát tại các nền kinh tế phát triển được dự báo sẽ dao động trong khoảng 2.5% đến 3%. Điều này đồng nghĩa với việc các ngân hàng trung ương sẽ phải thận trọng hơn trong việc cắt giảm lãi suất, không thể quyết liệt như kỳ vọng hiện tại của thị trường tài chính.

Châu Âu trước thời điểm bước ngoặt lịch sử

Những điểm chính:

- Năm 2025, các quốc gia trung tâm châu Âu tiếp tục đối mặt với bất định chính trị

- Xu hướng này dự kiến sẽ dẫn dắt dòng vốn đầu tư đổ mạnh vào Thụy Sĩ và khu vực Bắc Âu - những điểm sáng về đổi mới sáng tạo và tăng trưởng của thời đại mới

- Cơ hội đầu tư hấp dẫn xuất hiện tại một số công ty tài chính chọn lọc và thị trường chứng khoán Anh quốc trong chu kỳ phục hồi 2025

Kể từ sau Chiến tranh Lạnh, châu Âu liên tục đứng trước những bước ngoặt quan trọng trong hành trình hướng tới một liên minh thống nhất và gắn kết. Bước sang năm 2025, châu Âu một lần nữa đối diện thời khắc then chốt khi xu hướng phân hóa ngày càng sâu sắc tại các nền kinh tế đầu tàu.

Những cuộc bầu cử sắp tới tại Đức vào cuối tháng Hai và tại Pháp vào mùa hè đang hướng đến việc thiết lập các liên minh chính trị vững mạnh hơn. Các liên minh này, cùng với giới lãnh đạo tại Brussels, sẽ gánh vác trọng trách thực thi lộ trình nâng cao năng lực cạnh tranh châu Âu - được vạch ra bởi cựu Thủ tướng Ý Mario Draghi. Cho đến khi tầm nhìn này được hiện thực hóa, châu Âu vẫn chưa thực sự sẵn sàng cho những thách thức của thế kỷ 21.

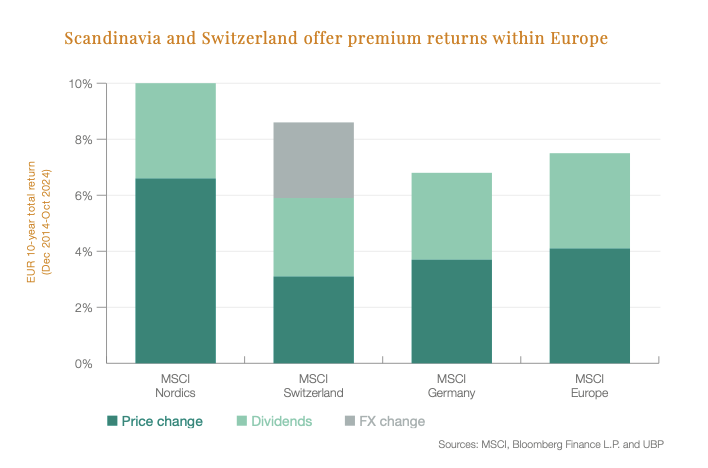

Tuy nhiên, cơ hội đầu tư vẫn hiện hữu tại những thị trường có sức bền và tiềm năng đổi mới, điển hình là Thụy Sĩ và các quốc gia Bắc Âu. Nhìn lại thập kỷ qua, chiến lược đầu tư vào khu vực Bắc Âu (tăng trưởng kép 6.8%/năm) và Thụy Sĩ (7.9%/năm) đã mang lại thành quả vượt trội so với điểm đến đầu tư an toàn truyền thống như Đức (4.7%/năm).

Thành công này được minh chứng qua tỷ suất sinh lời trên vốn chủ sở hữu ấn tượng của các doanh nghiệp Bắc Âu và Thụy Sĩ, đạt trung bình 14-16%, vượt xa mức 11.7% của khu vực doanh nghiệp Đức trong thập niên vừa qua. Dù các quốc gia này đều nổi tiếng về hiệu quả quản trị doanh nghiệp, Bắc Âu và Thụy Sĩ còn mang đến cho nhà đầu tư lợi thế độc đáo từ cơ hội tiếp cận các phân khúc tăng trưởng đột phá của thời đại mới - điều mà nền kinh tế Đức còn thiếu sót.

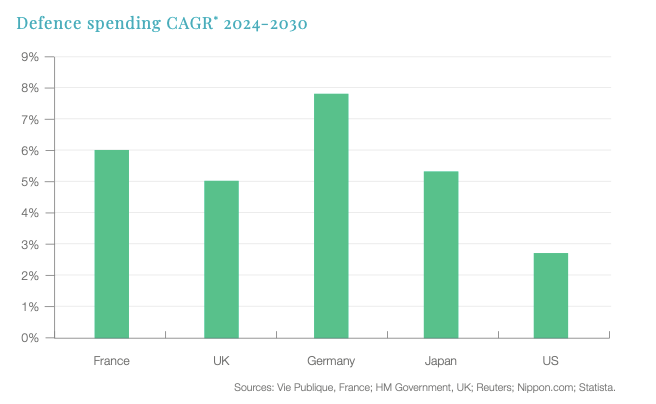

Đáng chú ý, trong bối cảnh doanh số bán hàng công nghiệp truyền thống sang thị trường Trung Quốc tiếp tục gặp khó khăn, ngành công nghiệp quốc phòng nội địa châu Âu đang chứng kiến làn sóng phục hồi mạnh mẽ và hiện đang là động lực tăng trưởng đáng chú ý cho các nhà đầu tư tại châu Âu.

Đặc biệt, triển vọng đầu tư năm 2025 không chỉ giới hạn ở các thị trường truyền thống. Trong khi các nền kinh tế châu Âu đang đối mặt với những ràng buộc về ngân sách - hạn chế khả năng kích thích tài khóa, thì Anh quốc lại đang mở ra cơ hội hấp dẫn nhờ làn sóng đầu tư nội địa mới.

Đáng chú ý, một số doanh nghiệp tài chính tiêu biểu của châu Âu đang có vị thế thuận lợi để nắm bắt cơ hội từ chu kỳ phục hồi kinh tế. Ngành ngân hàng, với mức định giá hiện tại chỉ tương đương thời kỳ khủng hoảng Eurozone 2011- 2012 và đại dịch 2020, đang sẵn sàng đón đầu làn sóng tăng trưởng mới. Song song đó, các tập đoàn bảo hiểm đang thu hút nhà đầu tư với tỷ suất cổ tức ấn tượng 5%, được đảm bảo bởi nền tảng kinh doanh vững mạnh.

Năm 2025 hứa hẹn sẽ là một năm bước ngoặt khi cử tri Đức và Pháp tiến hành bầu cử, quyết định tương lai phát triển của cả châu lục. Trước viễn cảnh bất ổn chính trị có thể kéo dài tại các nền kinh tế trung tâm, giới đầu tư khôn ngoan có thể cân nhắc những điểm sáng thay thế như thị trường Thụy Sĩ, Bắc Âu với ngành quốc phòng để nắm bắt cơ hội tăng trưởng, đổi mới và đầu tư của thế kỷ 21 hay như lĩnh vực tài chính tại thị trường Anh để đón đầu triển vọng phục hồi theo chu kỳ trong năm mới.

Bắc Âu và Thụy Sĩ dẫn đầu về tỷ suất sinh lời trong khu vực châu Âu

Kinh tế Trung Quốc: Điều gì sẽ tạo nên bước ngoặt đáng kể?

Những điểm chính:

- Liệu chiến lược mới của giới hoạch định chính sách có đủ sức vực dậy tăng trưởng?

- Nhà đầu tư có thể tìm kiếm cơ hội qua cổ phiếu được bảo hộ vốn tại Trung Quốc và khu vực ASEAN.

Bước sang cuối năm 2024, giới lãnh đạo Trung Quốc đã khởi động những chuyển hướng quan trọng nhằm đối phó với các thách thức ngày càng nghiêm trọng về cơ cấu và chu kỳ, như chúng tôi đã phân tích trong Báo cáo Triển vọng Đầu tư 2024.

Các gói giải pháp bơm vốn vào hệ thống ngân hàng chỉ đạt chưa tới 1% GDP - một con số khiêm tốn so với mức 2.5 - 3% trong cuộc đại cải cách ngân hàng năm 1998 của Trung Quốc, hay những động thái tương tự của Nhật Bản (2002) và Hoa Kỳ (2008). Câu hỏi đặt ra là liệu Bắc Kinh có theo đuổi kịch bản năm 1998 - xử lý triệt để nợ xấu bất động sản và định hướng ngân hàng tập trung vào cho vay thương mại - yếu tố từng kiến tạo nên thế hệ doanh nhân Trung Quốc thế kỷ 21 hay không.

Trong bối cảnh ngành bất động sản đang tái cơ cấu, Trung Quốc cấp thiết cần một động lực tăng trưởng mới. Chính vì thế, dù còn khiêm tốn, các biện pháp kích thích tiêu dùng hiện nay là bước đi chiến lược, mở đường cho người tiêu dùng đóng vai trò trụ cột trong nền kinh tế.

Triển vọng thị trường chứng khoán sẽ phụ thuộc vào tốc độ và quy mô của làn sóng chính sách tiếp theo, cùng với đó là quyết tâm của Trung Quốc trong việc kiến tạo nền móng cho giai đoạn tăng trưởng mới.

Đáng chú ý, lần gần nhất Trung Quốc triển khai gói kích thích quy mô lớn trước đại dịch là để ứng phó với cuộc chiến thương mại 2018 - 2019 dưới thời Tổng thống Donald Trump. Với viễn cảnh ông Trump quay trở lại Nhà Trắng, những căng thẳng thương mại mới có thể sẽ là chất xúc tác buộc Trung Quốc phải hành động quyết liệt.

Trong giai đoạn này, đầu tư vào cổ phiếu Trung Quốc được bảo hộ vốn có thể giúp kiểm soát rủi ro trước bước ngoặt lịch sử về chính sách. Hơn nữa, làn sóng thay đổi này hứa hẹn mang lại cơ hội cho thị trường hàng hóa như đồng và nhôm, cũng như cổ phiếu Singapore và khối ASEAN - những thị trường sẽ hưởng lợi trực tiếp khi nền kinh tế Trung Quốc phục hồi ổn định và tăng trưởng trở lại.

Chiến lược thuế quan và tương lai đồng USD

Những điểm chính:

- Đồng USD dự kiến duy trì vị thế mạnh trong ngắn hạn dưới tác động từ chính sách của Trump

- Các đồng tiền có độ nhạy cảm cao sẽ đối mặt với thách thức cho đến khi bức tranh thuế quan trở nên rõ ràng

- Vàng và bạc được dự báo sẽ bứt phá mạnh mẽ trong năm 2025

Bước sang năm 2025, thị trường ngoại hối sẽ chịu ảnh hưởng mạnh mẽ từ các cuộc đàm phán về thuế quan của Mỹ và quá trình triển khai chính sách sau đó. Trong thời gian chờ đợi thị trường có cái nhìn rõ ràng hơn về mức thuế quan cuối cùng, các nhà đầu tư vẫn sẽ được hưởng lợi từ mức lãi suất đầu kỳ hấp dẫn của Mỹ - yếu tố hỗ trợ tích cực cho USD.

Nhìn lại giai đoạn 2018 - 2019, chính sách thuế quan của Mỹ đã tạo áp lực đáng kể lên các đồng tiền có kim ngạch thương mại lớn với Mỹ, dù tác động tiêu cực này đã dần suy giảm theo thời gian. Một kịch bản tương tự có thể lặp lại trong năm 2025 - khi các đồng tiền như CNY, MXN, CAD và ở mức độ thấp hơn là đồng EUR phải đối mặt với áp lực từ làn sóng thuế quan ban đầu. Mặc dù Fed đang trong chu kỳ nới lỏng tiền tệ, triển vọng về chính sách tài khóa mở rộng của Mỹ cho thấy USD khó có khả năng suy yếu trong ngắn hạn.

Đối với nhóm tiền tệ thị trường mới nổi, triển vọng được dự báo sẽ phân hóa rõ rệt. CNY nhiều khả năng sẽ chịu áp lực giảm giá do chính sách cắt giảm lãi suất của PBoC và nhu cầu nới lỏng các điều kiện tài chính trong nước. Ngược lại, các đồng tiền có mức sinh lời cao như Lira Thổ Nhĩ Kỳ (TRY), Real Brazil (BRL) và Peso Mexico (MXN) sẽ được hưởng lợi từ mức lãi suất thực và danh nghĩa hấp dẫn - đặc biệt khi có thêm tính chắc chắn về chính sách thuế quan của Mỹ, dự kiến từ sau quý I. Đồng đô la Singapore (SGD) được đánh giá tích cực khi Cơ quan Tiền tệ Singapore (MAS) khó có khả năng điều chỉnh biên độ giao dịch của tỷ giá hối đoái danh nghĩa hiệu dụng Singapore (S$NEER) trong ngắn hạn.

Chúng tôi duy trì quan điểm hết sức lạc quan về triển vọng của vàng, dựa trên những căng thẳng địa chính trị gia tăng cùng nhu cầu mạnh mẽ từ các ngân hàng trung ương và nhà đầu tư cá nhân. Mục tiêu giá vàng ở mức 2,800 USD/oz trong năm 2025 là hoàn toàn khả thi. Song song đó, chúng tôi cũng đánh giá tích cực về bạc. Đà tăng của vàng sẽ là động lực thúc đẩy giá bạc lên những đỉnh cao mới - dựa trên tương quan vàng/bạc trong lịch sử, giá bạc có tiềm năng chạm mốc 40 USD/oz.

Điểm tựa vững chắc trong làn sóng phục hồi không đồng nhất

Những điểm chính:

- Ngành dược phẩm và quốc phòng nổi lên như điểm tựa an toàn cho danh mục đầu tư trong bối cảnh kinh tế toàn cầu phân hóa

- Singapore, thị trường đồng và nhôm mang đến cơ hội đầu tư theo chu kỳ khi Mỹ và Trung Quốc bước vào giai đoạn hồi phục

- Biến động lợi suất trái phiếu được xem là rủi ro trọng yếu trong năm 2025

- Quỹ phòng hộ có thể đóng vai trò là "lá chắn" bảo vệ nhà đầu tư

Trong bối cảnh nền kinh tế toàn cầu đang trải qua giai đoạn phục hồi không đồng đều, các nhà đầu tư nên ưu tiên xây dựng nền tảng vững chắc cho danh mục đầu tư năm 2025 thông qua dòng thu nhập ổn định từ lĩnh vực chăm sóc sức khỏe và quốc phòng.

Lịch sử cho thấy ngành chăm sóc sức khỏe luôn thể hiện khả năng thích ứng vượt trội, minh chứng là việc các doanh nghiệp trong ngành thường được giao dịch với mức định giá cao hơn so với thị trường. Tuy nhiên, làn sóng cải cách y tế được thúc đẩy bởi ứng viên Tổng thống Mỹ Hillary Clinton vào năm 2015 đã tạo áp lực lên thế mạnh cốt lõi của ngành - đó chính là năng lực định giá. Điều này từng gây ra làn sóng bất ổn đáng kể, khiến những định giá vốn được xem là cao trước đây hiện đang thấp hơn 15% so với mặt bằng chung thị trường.

Bước sang năm 2024, Đạo luật Kiểm soát Lạm phát đã chính thức công bố khung giá điều chỉnh cho các dòng thuốc thiết yếu. Tác động của đạo luật này hóa ra ít gay gắt hơn nhiều so với lo ngại ban đầu, mở đường cho ngành củng cố lại vị thế về tính ổn định và khả năng sinh lời. Cụ thể, chúng tôi dự báo tăng trưởng thu nhập trên mỗi cổ phiếu (EPS) trong năm 2025 sẽ vượt trội so với năm 2024 ở đa số phân khúc ngành chăm sóc sức khỏe, được thúc đẩy bởi các động lực tăng trưởng mới như sự bùng nổ của thuốc điều trị béo phì thế hệ mới và xu hướng tái cân bằng hàng tồn kho hậu Covid.

Chúng tôi đặc biệt đánh giá cao tiềm năng của các tập đoàn dược phẩm và công nghệ sinh học quy mô lớn - những doanh nghiệp không chỉ sở hữu nền tảng lợi nhuận vững mạnh mà còn đang trong quỹ đạo tăng trưởng được đẩy nhanh.

Thị trường nhôm và đồng được dự báo sẽ đón nhận làn gió tích cực từ sức bền kinh tế Mỹ, trong khi chính sách kích thích của Trung Quốc có thể đóng vai trò chất xúc tác thúc đẩy đà tăng. Mặc dù thị trường đã nhận thức rõ về tình trạng thiếu hụt nguồn cung ở cả hai mặt hàng kim loại này, việc hai nền kinh tế hàng đầu thế giới đồng thời nới lỏng chính sách mở ra triển vọng kích hoạt nhu cầu.

Bên cạnh đó, nhu cầu năng lượng ngày càng gia tăng từ công nghệ AI, cộng hưởng với xu thế chuyển đổi xanh, báo hiệu dòng vốn đầu tư của Mỹ sẽ khởi sắc trở lại trong năm 2025 sau giai đoạn tạm lắng trước thềm bầu cử 2024. Chi tiêu cho phát triển xanh tại Trung Quốc cũng được kỳ vọng sẽ hưởng lợi từ chính sách tài khóa mở rộng, tạo động lực song hành thúc đẩy cả giá cả và biên lợi nhuận của hàng hóa. Thế giới đang dần nhận ra rằng để đảm bảo nguồn cung các kim loại chiến lược này phục vụ tăng trưởng bền vững và quá trình chuyển đổi trong thế kỷ 21, mức giá cần được nâng cao hơn nữa để tạo động lực khuyến khích.

Tuy nhiên, trong bức tranh kinh tế toàn cầu ngày càng phân mảnh, dù cơ hội đang xuất hiện nhưng các nhà đầu tư vẫn cần thận trọng trước những rủi ro tiềm ẩn. Như đã phân tích ở trên, kịch bản lạm phát Mỹ quay trở lại ngưỡng 2.5 - 3.0% vào cuối năm 2025 đang đặt ra thách thức không nhỏ cho thị trường trái phiếu. Với giả định Fed không đạt được lộ trình cắt giảm lãi suất từ tháng 9, chúng tôi dự báo lợi suất trái phiếu kỳ hạn 10 năm của Mỹ có thể chạm mốc 5% trong năm 2025. Trong trường hợp lạm phát dai dẳng hơn dự kiến của Fed hoặc các gói kích thích kinh tế của chính quyền Trump được triển khai, cả nhà đầu tư cổ phiếu và trái phiếu đều phải đối diện với viễn cảnh lợi suất trái phiếu tăng vọt, thậm chí vượt xa mức dự báo cho năm 2025.

Trong bối cảnh này, quỹ phòng hộ nổi lên như một "lá chắn" bảo vệ danh mục đầu tư trước những rủi ro kể trên. Lịch sử cho thấy chiến lược đầu tư giá trị arbitrage thường mang lại lợi suất ổn định tương đương trái phiếu mà không phải chịu biến động lãi suất cao như thị trường trái phiếu thuần túy, trong khi chiến lược vĩ mô và long-short có thể đóng vai trò giải pháp thay thế hiệu quả trước những biến động dữ dội tiềm tàng trên thị trường cổ phiếu.

Tốc độ tăng trưởng kép hàng năm trong chi tiêu quốc phòng giai đoạn 2024 - 2030

Vòng quay thương mại hóa công nghệ trí tuệ nhân tạo

Năm 2024 đánh dấu một cột mốc ấn tượng cho ngành công nghiệp phần cứng trí tuệ nhân tạo.

Với vai trò là xương sống cho năng lực điện toán AI, chip của Nvidia đã tạo nên một kỳ tích khi giúp doanh thu mảng trung tâm dữ liệu của tập đoàn tăng trưởng vượt bậc gấp 11 lần so với năm 2022, chạm ngưỡng dự kiến 110 tỷ USD trong năm 2024. Trước thực tế chi phí đầu tư ban đầu vô cùng lớn, xu hướng chủ đạo của các doanh nghiệp là thuê năng lực tính toán AI trên nền tảng đám mây, từ đó thúc đẩy tốc độ tăng trưởng doanh thu vượt trội cho các nhà cung cấp dịch vụ điện toán đám mây trong năm 2024.

Bước sang năm 2025, mặc dù làn sóng đầu tư vào cơ sở hạ tầng và phần cứng AI vẫn tiếp tục dâng cao, áp lực về biên lợi nhuận có thể tạo ra những biến động đáng kể đối với dòng thu nhập ngắn hạn của nhà đầu tư.

Trong bức tranh tổng thể của ngành, mảng phần mềm đang tỏ ra chậm chạp hơn trong việc áp dụng công nghệ AI tổng quát. Tuy nhiên, sự xuất hiện của thế hệ tác nhân AI mới - những hệ thống có khả năng tự chủ thực thi nhiệm vụ mà không cần sự can thiệp của con người - được kỳ vọng sẽ là động lực thúc đẩy mạnh mẽ đà tăng trưởng của lĩnh vực phần mềm trong năm tới.

Đặc biệt, các ứng dụng tự động hóa phần mềm được dự báo sẽ bùng nổ cùng với sự ra đời của các mô hình AI thế hệ mới sở hữu năng lực lập luận vượt trội (điển hình như OpenAI's 4.0). Điều này gợi ý rằng các nhà đầu tư nên cân nhắc mở rộng danh mục AI của mình sang mảng phần mềm, nhằm tối ưu hóa lợi ích từ công nghệ được đánh giá là mang tính cách mạng nhất trong thập kỷ sắp tới.

UBP

")

: Hiệu suất Trái phiếu,Tiền tệ và Hàng hóa hậu bầu cử Mỹ")

: Cổ phiếu toàn cầu - Động lực tăng trưởng từ lợi nhuận")