Triển vọng thị trường quyền chọn Đồng năm 2025

Kiều Hồng Minh

Junior Analyst

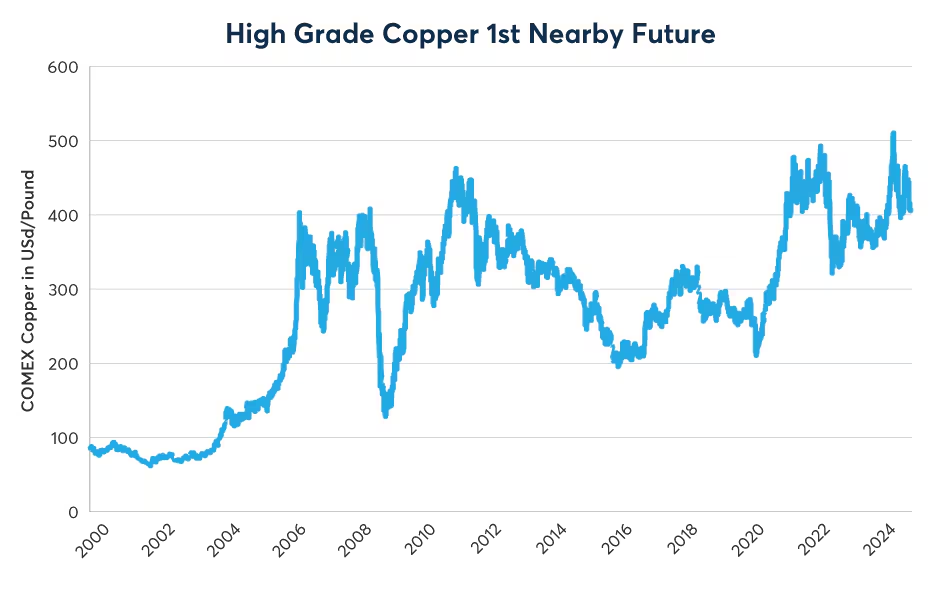

Giá đồng trên sàn COMEX đã tăng vọt vào đầu năm 2024, đạt mức đỉnh 5.17 USD/lb do nhu cầu liên quan đến chuyển đổi năng lượng gia tăng mạnh mẽ trong khi nguồn cung tăng trưởng chậm chạp.

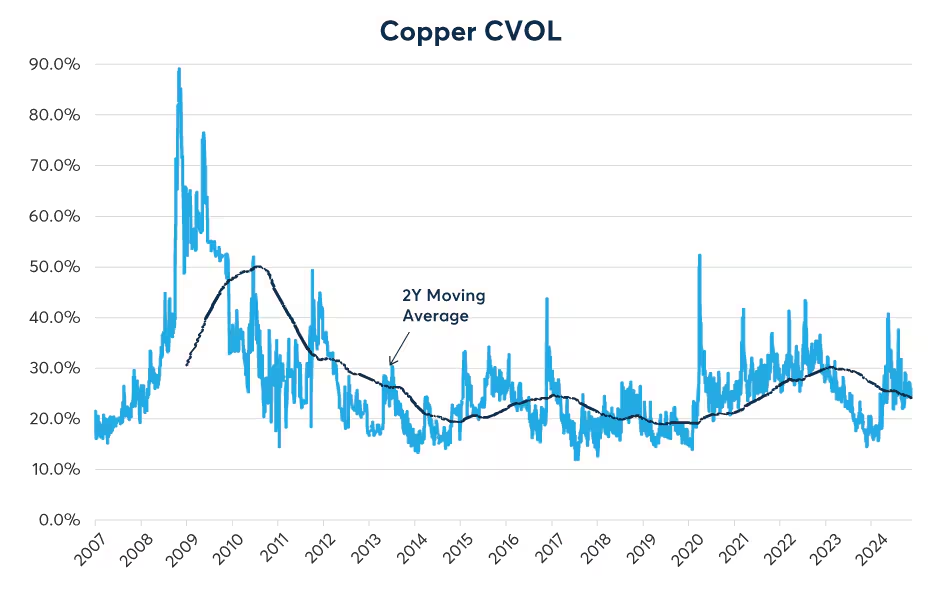

Trong thời gian này, mức biến động hàm ý (IV) tăng lên và "nụ cười" của IV lệch về phía dương khi giá quyền chọn mua tăng so với quyền chọn bán. Tuy nhiên, độ lệch dương hóa ra lại là một chỉ báo giảm giá và giá đồng đã giảm trong nửa cuối năm. Khi giá đồng giảm, mức IV tính theo CVOL của kim loại này trên CME đã điều chỉnh và độ lệch dương trong quyền chọn đã biến mất vào giữa tháng 11

Diễn biến giá Đồng trên sàn COMEX. Nguồn: Bloomberg Professional (HG1)

Biến động hàm ý của quyền chọn đồng được đo bằng CVOL. Nguồn: QuikStrike, CME

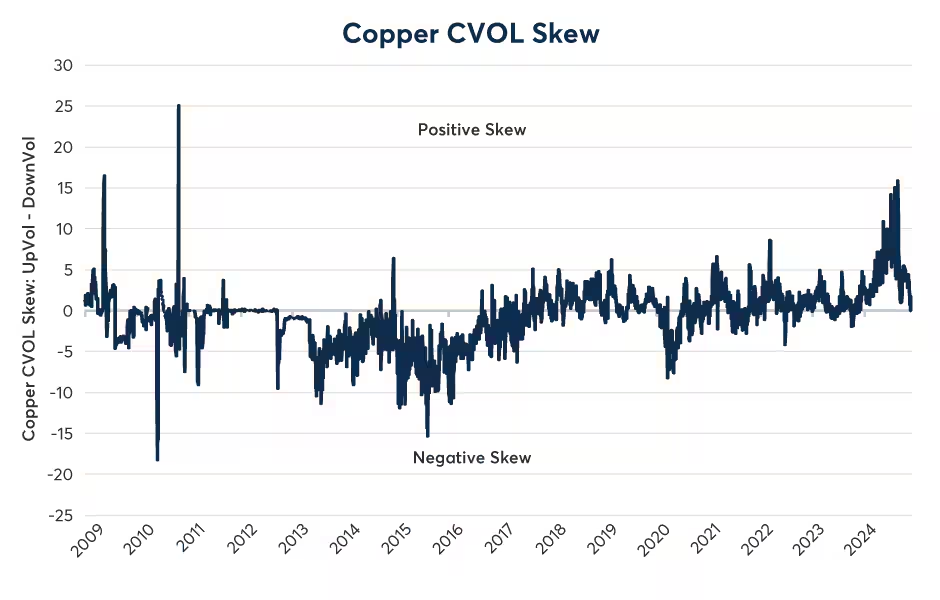

Diễn biến độ lệch IV theo chỉ báo CVOL của đồng. Nguồn: QuikStrike

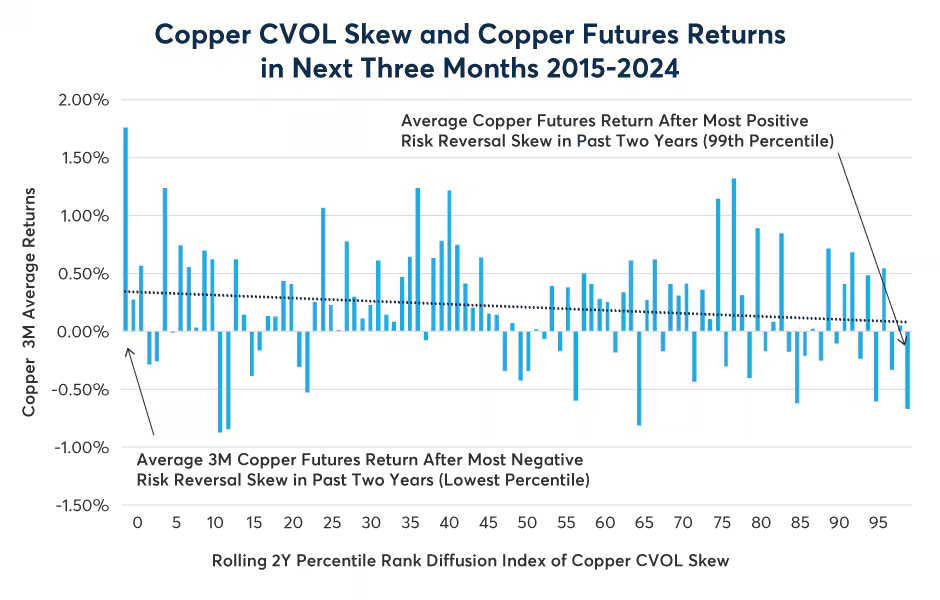

Độ lệch (skewness - mức độ bất đối xứng) của phân phối biến động hàm ý của quyền chọn đồng là một chỉ báo ngược khá tốt về các biến động trong tương lai của giá giao ngay. Nếu tạo ra một chỉ số khuếch tán (phản ánh khuynh hướng biến đổi) cho độ lệch của phân phối này, trong đó mức 0 ngụ ý rằng IV của quyền chọn đồng bị lệch âm (phân bổ về bên phải) nhất trong hai năm qua và mức 100 ngụ ý rằng nó bị lệch dương (phân bổ về bên trái) nhất trong hai năm qua, và so sánh chỉ báo này với lợi nhuận trong ba tháng tiếp theo của hợp đồng tương lai, một mối quan hệ nghịch đảo sẽ xuất hiện. Trong trường hợp này, độ lệch dương ở mức cực đoan vào tháng 5 đã báo trước một đợt điều chỉnh sắp tới.

Độ lệch của phân phối IV âm nhiều hơn bình thường báo trước đà tăng giá và ngược lại. Nguồn: QuikStrike, Bloomberg Professional (HG1) và CME

Các sáng kiến về chính sách sắp tới ở Hoa Kỳ có thể đã góp phần vào sự sụt giảm của đồng, do khả năng đầu tư ít hơn vào quá trình chuyển đổi năng lượng và khả năng kết thúc khoản miễn thuế 7,500 USD cho việc mua xe điện. Mặc dù vậy, nhu cầu vẫn mạnh mẽ ở những khu vực khác. Ví dụ, ở Trung Quốc, doanh số bán xe điện đã tăng lên 50% doanh số bán xe mới vào năm 2024 từ 35% vào năm 2023. Hơn nữa, nguồn cung đồng vẫn bị hạn chế rất nhiều, chỉ tăng trưởng với tốc độ khoảng 1% mỗi năm trong thập kỷ qua.

Nguồn cung khai thác đồng hầu như không tăng trưởng kể từ năm 2014. Nguồn: US Geological Survey, National Minerals Information Center, Mineral Commodity Summaries

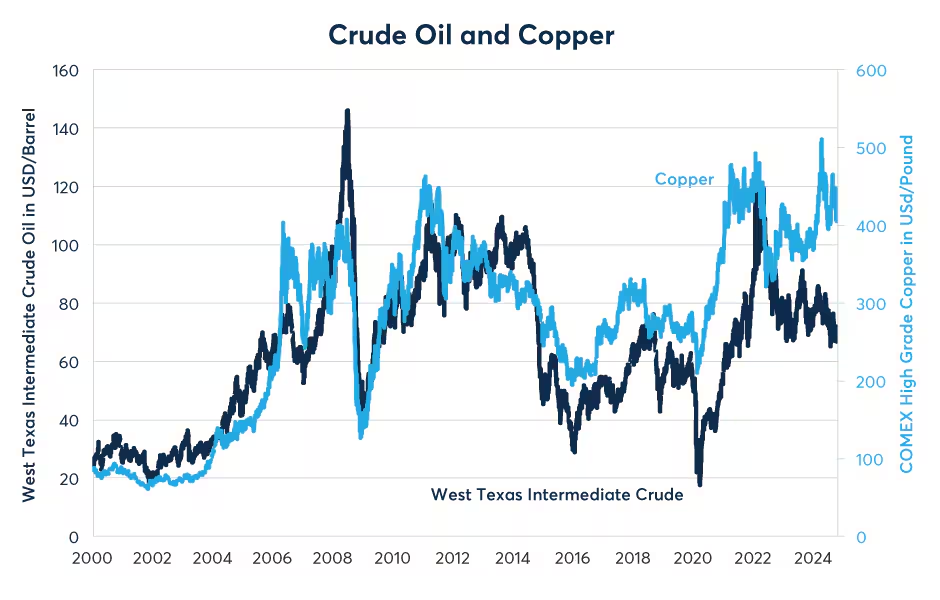

Ảnh hưởng của quá trình chuyển đổi năng lượng đối với giá đồng thể hiện rõ ràng nhất khi so sánh biến động giá với hai động lực trước đây chi phối biến động giá đồng. Đầu tiên là dầu thô. Do bản chất việc khai thác đồng sử dụng nhiều năng lượng, giá đồng nói chung cho đến năm 2022 đã di chuyển tương quan với dầu thô. Vào tháng 11/2022, ngay sau khi Đạo luật Giảm Lạm phát được ban hành, mối quan hệ đó đã thay đổi. Sự kết hợp của 1,000 tỷ USD đầu tư vào cơ sở hạ tầng của Hoa Kỳ, bao gồm cả ngân sách dành riêng để củng cố lưới điện và 60 tỷ USD cho các trạm sạc xe điện, và nhu cầu tăng lên đối với xe điện ở Trung Quốc, đã khiến giá đồng tăng vọt so với dầu thô.

Giá đồng đã phân kỳ so với giá dầu thô kể từ năm 2022. Nguồn: Bloomberg Professional

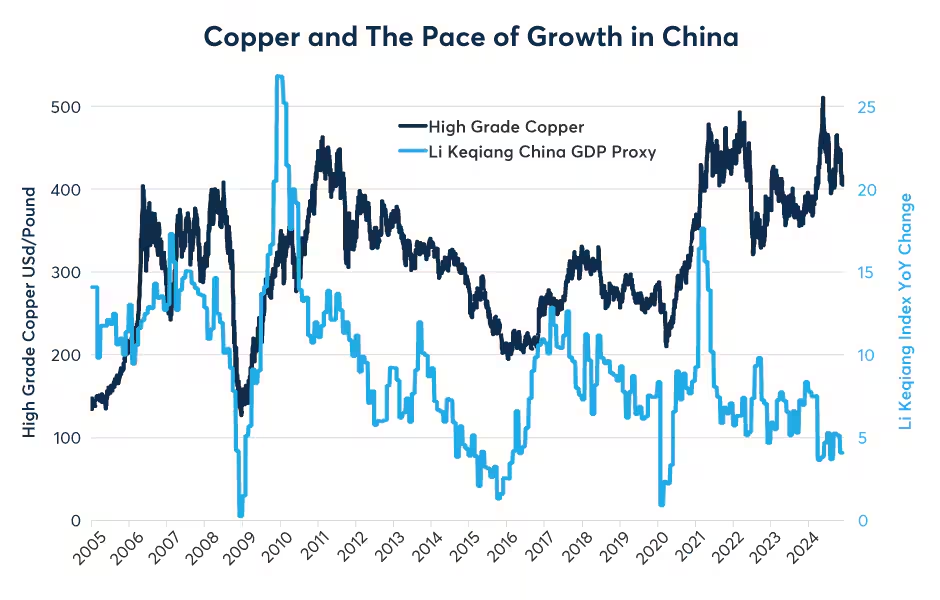

Đồng thời, giá đồng cũng tách rời khỏi động lực tăng trưởng của Trung Quốc, mà cho đến năm 2021, thường đi sau với độ trễ khoảng một năm. Kể từ năm 2021, nền kinh tế Trung Quốc đã chậm lại đáng kể khi giá nhà đất và nhà ở xây dựng đều giảm, làm suy yếu tài chính của các hộ gia đình, ngân hàng và chính quyền địa phương Trung Quốc. Tuy nhiên, nền kinh tế Trung Quốc có những điểm sáng, bao gồm đầu tư vào nhà máy và đặc biệt là vào xe điện và trạm sạc.

Giá đồng đã phân kỳ so với tăng trưởng chung của Trung Quốc kể từ năm 2022. Nguồn: Bloomberg Professional (HG1 và CLKQINDX)

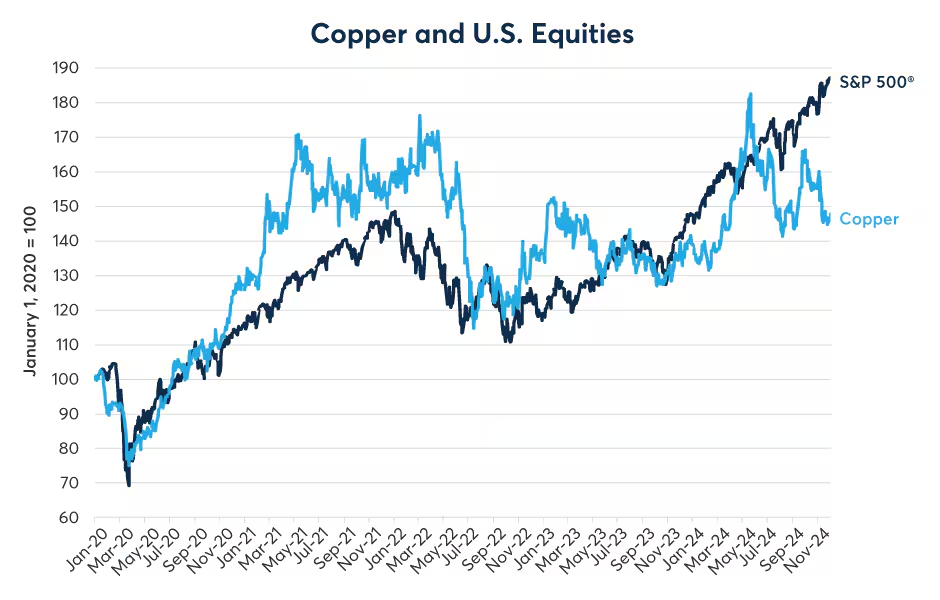

Mặc dù giá đồng đã phân kỳ so với giá dầu thô và tốc độ tăng trưởng ở Trung Quốc, nhưng cho đến khoảng sáu tháng trước, chúng vẫn bám sát hiệu suất của thị trường chứng khoán Hoa Kỳ, ít nhiều tăng cùng chiều với S&P 500. Tuy nhiên, kể từ khi giá đồng đạt đỉnh vào tháng 5, S&P 500 đã vượt trội hơn đồng đáng kể. Cả đồng và cổ phiếu đều hoạt động như những chỉ báo về sức khỏe của nền kinh tế, nhưng chúng đo lường các khía cạnh khác nhau của tăng trưởng kinh tế. Đồng là phong vũ biểu cho sức khỏe của ngành công nghiệp toàn cầu, trong khi thị trường chứng khoán, ít nhất là trên lý thuyết, quan tâm nhiều hơn đến giá trị chiết khấu của thu nhập trong tương lai.

Tương quan chỉ số S&P500 và giá đồng. Nguồn: Bloomberg Professional (SPX và HG1)

Điều kỳ lạ là quyền chọn cổ phiếu hiện rẻ hơn nhiều so với quyền chọn đồng. Bất chấp xung đột địa chính trị, các chính sách kinh tế mới dưới thời Chính quyền Hoa Kỳ sắp tới và chính sách tiền tệ tương đối thắt chặt trên toàn thế giới, quyền chọn cổ phiếu đang được bán với giá rẻ nhất từ trước đến nay.

Biến động hàm ý của quyền chọn S&P 500. Nguồn: Quikstrike, Bloomberg Professional

Hơn nữa, thị trường chứng khoán Hoa Kỳ hiện chiếm 74% vốn hóa thị trường của tất cả các thị trường chứng khoán phát triển trên thế giới và tỷ lệ vốn hóa/GDP ở mức cao nhất trong lịch sử. Nếu thị trường chứng khoán Hoa Kỳ tiếp tục đi lên, nó có thể hỗ trợ giá đồng. Ngược lại, nếu thị trường chứng khoán Hoa Kỳ điều chỉnh, nó có thể gây áp lực giảm giá trị của kim loại này.

Mức định giá cao của chứng khoán Hoa Kỳ cũng có thể gây rủi ro cho đồng. Nguồn: Bloomberg Professional

Cuối cùng, đó là tình trạng của thị trường nhà ở toàn cầu. Ngoài Trung Quốc, nơi có thặng dư bất động sản nhà ở, hầu hết các quốc gia khác, từ Úc và Canada đến Pháp, Vương quốc Anh và Hoa Kỳ, đều thiếu nhà ở. Khi các chính sách công ở các quốc gia này chuyển sang thúc đẩy hoạt động xây dựng nhà mới, điều đó cũng có thể thúc đẩy nhu cầu đồng.

Trong bối cảnh mối quan hệ của đồng và dầu thô, điều kiện của nền kinh tế Trung Quốc, thị trường chứng khoán và lĩnh vực nhà ở đang thay đổi, đồng sẽ vẫn được hưởng lợi từ nhiều lực lượng khác nhau trệ thị trường toàn cầu vào năm 2025 trong bối cảnh tăng trưởng chậm chạp liên tục về nguồn cung. Điều này có thể khiến thị trường quyền chọn đồng trở nên đặc biệt thú vị vào năm tới, đặc biệt là với sự ra đời của quyền chọn hàng tuần, cung cấp cho các nhà giao dịch một cách chính xác hơn để quản lý và phân bổ rủi ro so với trước đây.

CME

")

: Hiệu suất Trái phiếu,Tiền tệ và Hàng hóa hậu bầu cử Mỹ")

: Cổ phiếu toàn cầu - Động lực tăng trưởng từ lợi nhuận")