14 nghìn tỷ đô mà các NHTW bơm ra thị trường năm nay đã tạo ra những tác động gì?

Ngô Văn Thịnh

Economic Analyst

Khi nói đến thị trường tài chính vào năm 2020, câu hỏi thường gặp nhất là tại sao.

Tại sao, giữa một đại dịch toàn cầu đã giết chết khoảng 1.7 triệu người trên toàn thế giới và đẩy nền kinh tế vào cuộc khủng hoảng tồi tệ nhất kể từ cuộc Đại suy thoái, các thị trường chứng khoán lại có giai đoạn phục hồi lịch sử để đạt đến mức đỉnh mọi thời đại mới và hoàn toàn mất kết nối với nền kinh tế thực? Và không chỉ cổ phiếu, bất kỳ tài sản rủi ro nào, từ trái phiếu rác cho đến Bitcoin, đều có những đợt tăng hoành tráng?

Mọi người đều có lời giải thích cho cách thị trường hoạt động. Chúng bao gồm từ hành vi con người (thị trường “thường hướng tới tương lai” và các nhà đầu tư đang dự đoán một nền kinh tế bùng nổ sau khi Covid-19 bị xóa sổ) đến hoài nghi (chỉ cần buy the dip). Đúng vậy, thị trường luôn hướng về những gì sẽ xảy ra hơn là những gì đã xảy ra và việc mua bất cứ khi nào thị trường giảm giá đã mang lại lợi nhuận cao trong những năm gần đây. Tuy nhiên, vẫn chưa giải thích đầy đủ về sự tăng vọt 66% của chỉ số MSCI All-Country World Index từ mức đáy vào cuối tháng 3, lợi suất trái phiếu rác thấp kỷ lục, giá Bitcoin tăng hơn 5 lần hay bất kỳ động thái thị trường dường như không thể giải thích khác.

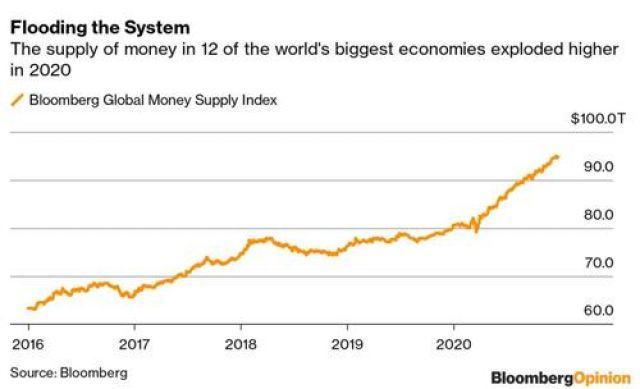

Câu trả lời đơn giản hơn nhiều và hội tụ ở một con số: 14 nghìn tỷ USD. Đó là số tiền mà tổng cung tiền đã tăng trong năm nay ở Hoa Kỳ, Trung Quốc, khu vực đồng Euro, Nhật Bản và tám nền kinh tế phát triển khác.

Để dễ hình dung, mức tăng vọt lên 94.8 nghìn tỷ USD vượt quá tất cả các năm khác trong dữ liệu từ năm 2003 và thổi bay mức tăng kỷ lục trước đó là 8.38 nghìn tỷ USD vào năm 2017. (chứng khoán hồi đó thể hiện như thế nào? MSCI All-Country World Index đã tăng 21.6%, kết quả của đà tăng ổn định trong cả năm. Mặc dù MSCI chỉ tăng 12.4% trong năm nay, nhưng nó đã tăng 66% so với mức đáy vào cuối tháng 3).

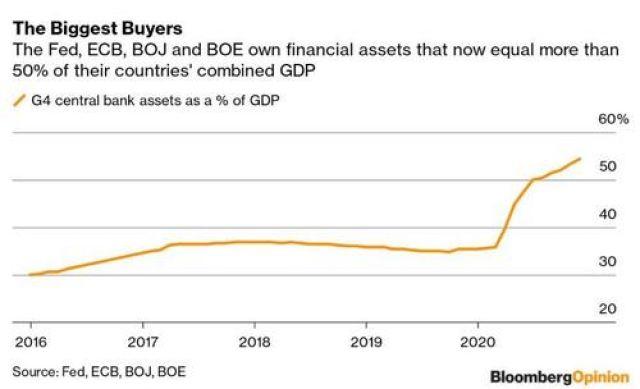

Biết được điều gì đằng sau màn thể hiện của thị trường chỉ là một phần của câu chuyện, điều quan trọng là phải hiểu cơ chế hoạt động của nó. Ngân hàng trung ương là nơi bắt đầu, với các công cụ in tiền cần thiết để bơm trực tiếp vào thị trường tài chính thông qua mua trái phiếu và các tài sản khác trên quy mô chưa từng thấy trước đây. Tính đến ngày 30 tháng 11, tài sản trên bảng cân đối kế toán của Cục Dự trữ Liên bang, Ngân hàng Trung ương Châu Âu, Ngân hàng Nhật Bản và Ngân hàng Anh đứng ở mức 54.3% tổng sản phẩm quốc nội tại các quốc gia này, tăng từ khoảng 36% ở mức cuối năm 2019 và khoảng 10% vào năm 2008, dữ liệu do Bloomberg tổng hợp cho thấy. Chỉ riêng Fed đang bơm ít nhất 120 tỷ USD mỗi tháng vào thị trường tài chính thông qua việc mua các tài sản có thu nhập cố định.

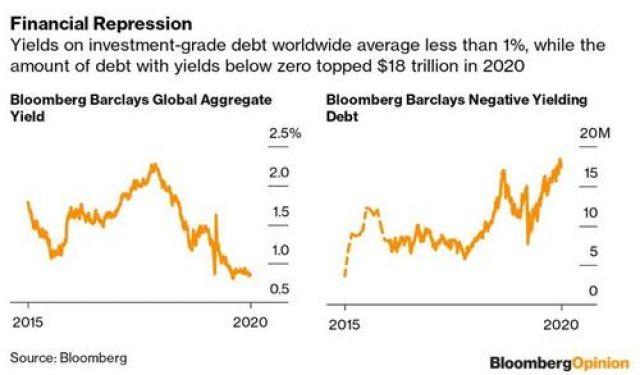

Việc các ngân hàng trung ương mua vào đã giúp kìm hãm lợi suất trái phiếu trên toàn cầu, với mức trung bình giảm xuống dưới 1% trong năm nay, theo chỉ số tổng hợp toàn cầu Bloomberg Barclays. Không chỉ vậy, số lượng trái phiếu có lợi suất dưới 0 đã tăng trên 18 nghìn tỷ USD, gây thêm áp lực tài chính lên những người gửi tiết kiệm vốn đã bị ảnh hưởng bởi đại dịch.

Tất nhiên, không ai muốn sở hữu trái phiếu không đem lại chút lợi suất nào, hoặc thậm chí lãi suất âm, trừ khi họ bắt buộc phải làm vì lý do pháp lý hoặc lý do nào khác. Kết quả là một cuộc tranh giành lợi suất, chủ yếu là nghĩa vụ nợ của các công ty và những công ty khác có xếp hạng tín dụng dưới mức đầu tư. Nhu cầu tăng cao đã đẩy lợi suất trái phiếu do các công ty này phát hành xuống mức trung bình thấp kỷ lục 4.59% trên toàn thế giới. Ngay cả những quốc gia được gọi là thế giới thứ 3 như Ghana, Senegal và Belarus cũng đang được hưởng lợi.

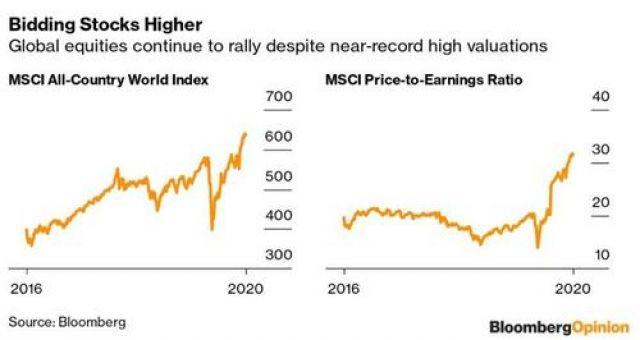

Nhiều người nhận ra rằng những trái phiếu lợi suất thấp này không mang lại khoản bồi thường xứng đáng cho rủi ro vỡ nợ của người vay. Rốt cuộc, không phải ngẫu nhiên mà chúng được gọi là "trái phiếu rác". Đó là lý do tại sao phần lớn tiền của các nhà đầu tư trong năm nay đã tìm đường vào thị trường chứng khoán, đẩy giá trị cổ phiếu toàn cầu lần đầu tiên lên hơn 100 nghìn tỷ USD và mức P/E trung bình của chỉ số MSCI All-Country World Index lên tới con số 31.

Tất cả tiền do chính phủ và ngân hàng trung ương tạo ra đã đặt ra một số câu hỏi hóc búa về giá trị thực của tiền tệ. Có một số lượng không nhỏ những người tin rằng các thể chế ngoại hối đang trên bờ vực sụp đổ vì tất cả hoạt động in tiền - không chỉ năm nay, mà kể từ cuộc khủng hoảng tài chính hơn một thập kỷ trước. Điều này giải thích phần lớn đà tăng vô cùng ấn tượng của Bitcoin và các loại tiền điện tử khác, cũng như vàng.

Trong khi nhiều chính phủ đáng bị chỉ trích vì phản ứng của họ đối với đại dịch dựa trên góc nhìn về phúc lợi xã hội, hành động nhanh chóng mà họ đã thực hiện - kết hợp với các ngân hàng trung ương - để hỗ trợ những ca ngợi của họ về nền kinh tế bất chấp những lo lắng về “rủi ro đạo đức” cũng như sự hỗ trợ không bao giờ chấm dứt của ngân hàng trung ương đối với thị trường tài chính và tình trạng bất bình đẳng giàu nghèo càng trở nên trầm trọng hơn. Sẽ mất nhiều năm, có lẽ là một thế hệ, trước khi chúng ta biết liệu có quá nhiều (hoặc có lẽ quá ít?) tiền được tạo ra để hỗ trợ nền kinh tế vượt qua đại dịch, nuôi dưỡng bong bóng tài sản lớn nhất mọi thời đại và lạm phát không thể kiểm soát.

Nhưng hãy tưởng tượng điều gì sẽ xảy ra nếu các hành động đó không được thực hiện?