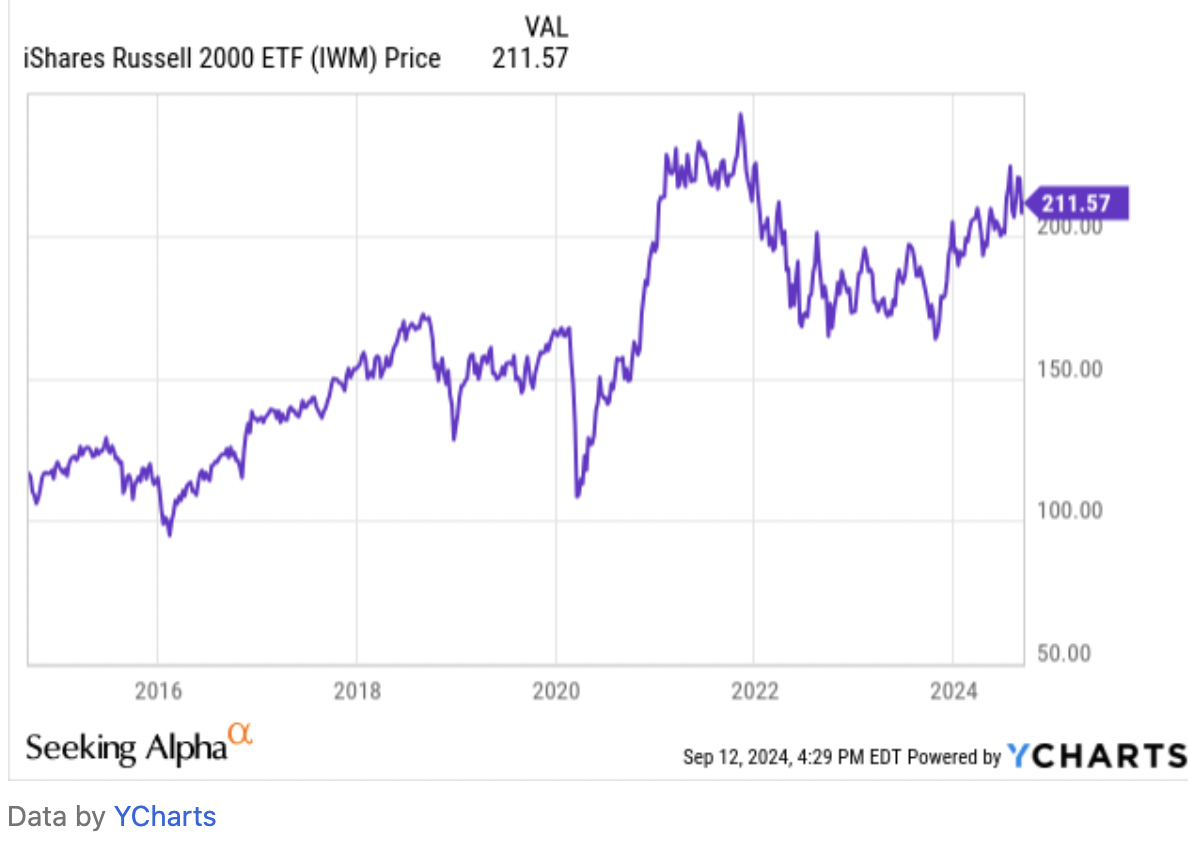

IWM: Chỉ số cảm tính và chỉ số bất ngờ báo hiệu lợi nhuận tốt hơn, nỗi lo lạm phát giảm dần

Nguyễn Phương Anh

Junior Analyst

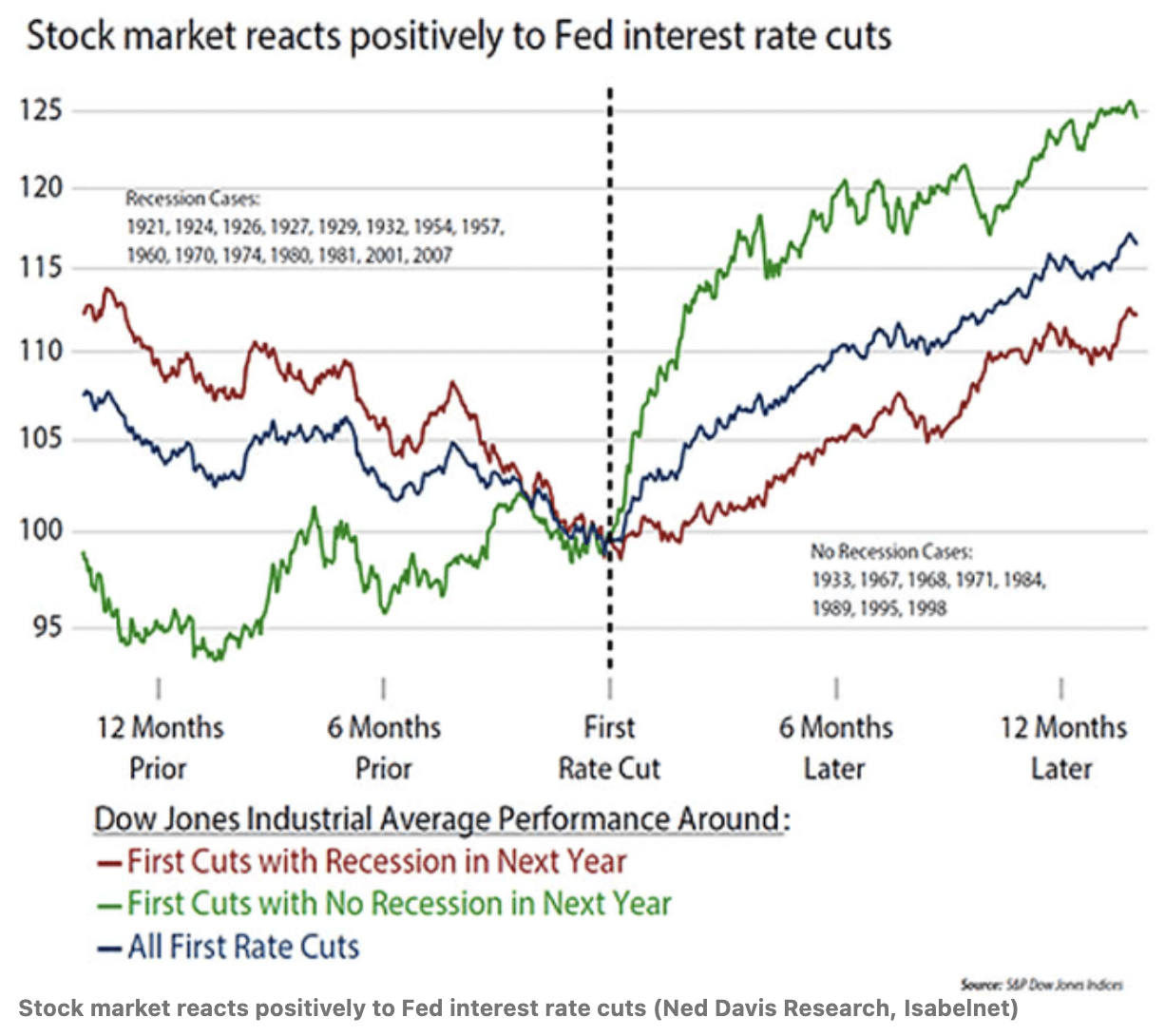

Tăng trưởng vẫn mạnh, lạm phát đang hạ nhiệt, và thị trường lao động đang điều chỉnh, hỗ trợ cho kịch bản hạ cánh mềm.

Thị trường gần đây đã trải qua rất nhiều biến động. Mặc dù chúng ta sẽ phân tích sâu hơn, khi một số xu hướng quan trọng bắt đầu đảo ngược, nhưng con số lạm phát này đã vượt qua ước tính đồng thuận. Tuy nhiên, dựa theo xu hướng được đưa ra trong các mô hình, con số này vẫn thấp hơn mục tiêu 2% của Fed. Mặc dù vậy, đây vẫn là một tín hiệu tốt. Tuy nhiên, như Powell đã nói, thị trường hiện tập trung nhiều hơn vào những rủi ro tiêu cực liên quan đến thị trường lao động, và sẽ phản ứng với mọi rủi ro gặp phải, bao gồm khả năng thị trường lao động đi xuống theo một cách không mong muốn. Khả năng lạm phát cao hơn khó xảy ra hơn nhiều so với khả năng dữ liệu thị trường lao động tệ hơn. Tăng trưởng vẫn mạnh mẽ, thị trường lao động đang điều chỉnh, lạm phát nói chung đang giảm (ngay cả với báo cáo bi quan này) và viễn cảnh về một cuộc hạ cánh mềm vẫn có thể xảy ra.

Mặc dù nền kinh tế Hoa Kỳ đang tăng trưởng với tốc độ mạnh, CPI và dữ liệu thị trường lao động nói chung là không mấy khả quan. Theo chỉ số bất ngờ kinh tế của tôi, điều này hoàn toàn hợp lý. Nhìn chung, theo góc nhìn chiến thuật, việc nắm giữ SPR® S&P 500® ETF Trust (SPY) hoặc tránh xa US10y là hợp lý. Hơn nữa, theo chỉ báo cảm tính ROFO (rủi ro tăng/giảm) của tôi, việc giữ ở mức hiện tại là hợp lý, và sẽ mang lại lợi nhuận cao hơn mức trung bình. Đã lâu rồi kể từ bài viết gần đây nhất của tôi về vĩ mô, trong đó tôi đã đúng khi tỏ thái độ cực kỳ lạc quan về Lợi suất trái phiếu 10 năm của Hoa Kỳ (US10Y), hoặc về các quỹ thị trường tiền tệ, JPMorgan Ultra-Short Income ETF (JPST) vì lợi suất cao bất thường và sai khi thận trọng với câu chuyện rất ngắn hạn (SPY) vì rủi ro tập trung và mua Invesco S&P 500® Equal Weight ETF (RSP). Có nhận định đúng nhưng sai thời điểm cũng giống như sai, mặc dù tôi đã đúng về chủ đề và luận điểm, nhưng lại sai về thời điểm thị trường. Tôi muốn lưu ý đến thực tế là rủi ro tập trung hiện đã tăng cao (Mag7) và thậm chí đã giảm đáng kể. Tuy nhiên, những rủi ro đó vẫn tồn tại. Đó là lý do tại sao tôi thích (RSP) hoặc iShares Russell 2000 ETF (NYSEARCA:IWM).

Phân tích CPI

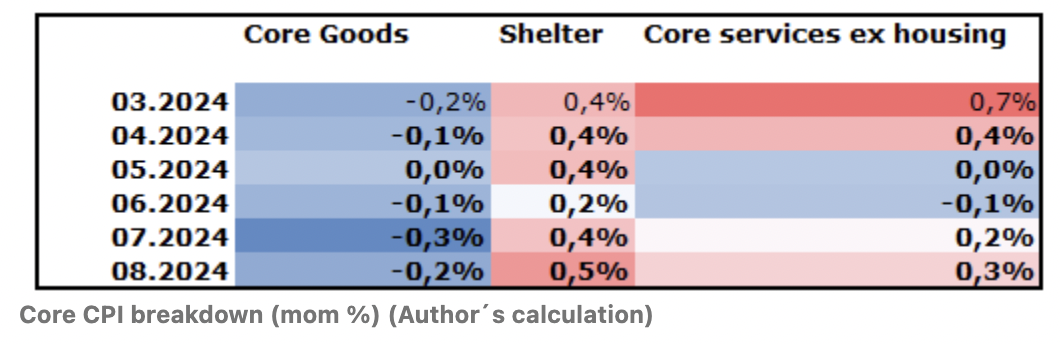

Trong khi CPI toàn phần và CPI cơ bản lần lượt là 2,5% và 3,2% theo năm, không có bất ngờ tăng giá nào; tuy nhiên, CPI lõi MoM gây bất ngờ với mức tăng nhẹ, đạt 0,3% so với 0,2%. Biểu đồ bên dưới cho thấy sự đảo ngược xu hướng rõ ràng trong lĩnh vực nhà ở (và OER), bắt đầu tăng theo từng tháng, cũng như trong các dịch vụ cơ bản (ngoài nhà ở) kể từ tháng 6/2024. Mặc dù con đường phía trước có thể gập ghềnh, nhưng dữ liệu không quá tệ.

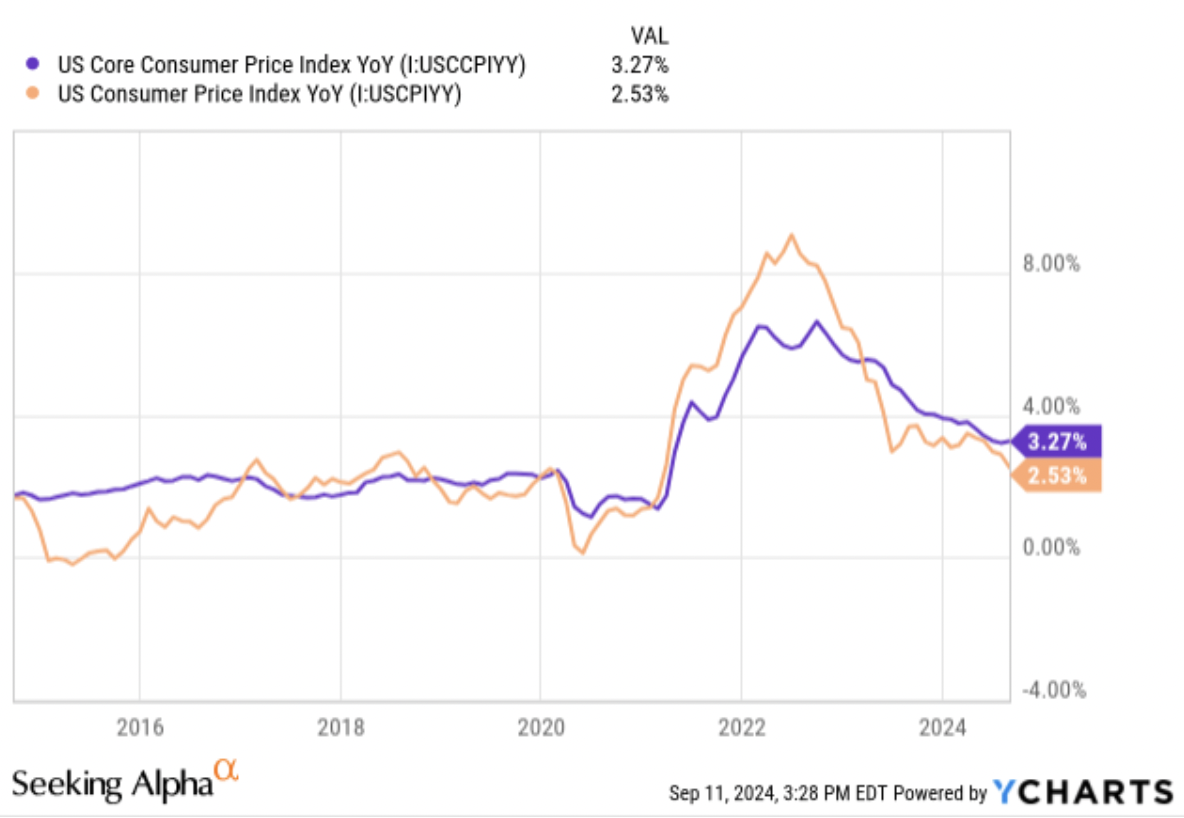

Nhìn chung, CPI toàn phần và CPI cơ bản đang giảm, nhưng CPI lõi có vẻ cứng đầu hơn một chút. Tuy nhiên, lãi suất hàng năm 6 và 3 tháng cho thấy chúng ta dường như đang tiến gần đến mục tiêu của mình. Do đó, lạm phát không còn là vấn đề nữa. Theo lời lẽ gần đây nhất của các ngân hàng trung ương, các lỗi chính sách và thị trường lao động nên là nguồn lo ngại chính thay vì chỉ tập trung vào lạm phát. Một số đại diện bày tỏ lo ngại về việc duy trì ở đây trong một thời gian dài, tin rằng điều này có thể dẫn đến những kết quả bất lợi.

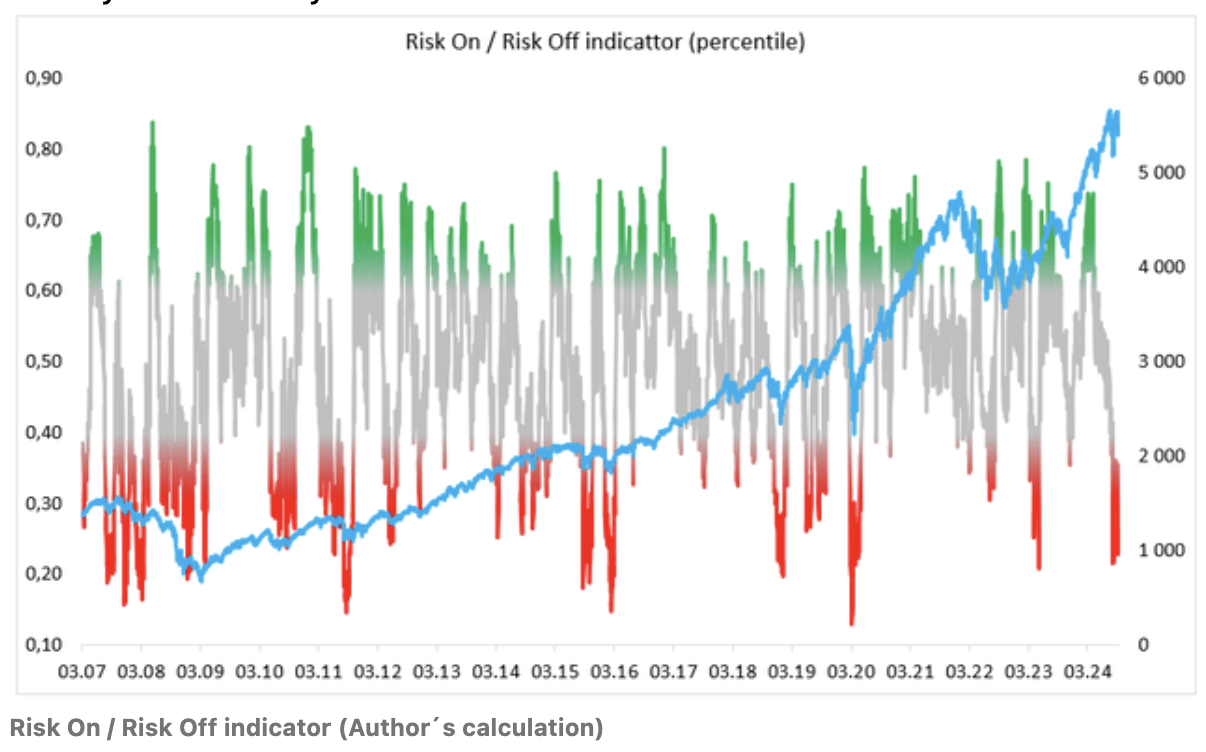

Chỉ báo Risk Off cho thấy lợi nhuận tốt hơn mức trung bình

Tôi sử dụng chỉ báo risk-on/risk-off của mình, phản ánh tâm lý của thị trường. Lợi suất trái phiếu, chênh lệch tín dụng, tiền tệ và cổ phiếu Hoa Kỳ và Châu Âu là đầu vào dữ liệu cơ bản. Về mặt trung hạn, đợt bán tháo gần đây nhất vào tháng 8 và đầu tháng 9 đã làm giảm đáng kể tâm lý thị trường. Đợt bán tháo này được tiếp nối bằng việc bán các loại tài sản khác. Các loại tiền tệ trú ẩn an toàn tăng giá, chênh lệch tín dụng mở rộng và lợi suất trái phiếu giảm dần.

Tôi muốn nhấn mạnh rằng đầu tư trong giai đoạn tâm lý thị trường tiêu cực có thể mang lại lợi nhuận trong ba tháng tới cao hơn đáng kể so với mức trung bình. Chúng ta có thể giảm xuống vì hiện tại chúng ta đang ở mức phần trăm thứ 22, nhưng làm như vậy chỉ làm tăng khả năng xảy ra. Mặc dù thị trường lao động đang hạ nhiệt đáng kể, nhưng tôi không nói rằng thị trường chắc chắn sẽ tăng; thay vào đó, tỷ lệ cược cho thấy sẽ tăng khi tâm lý giảm.

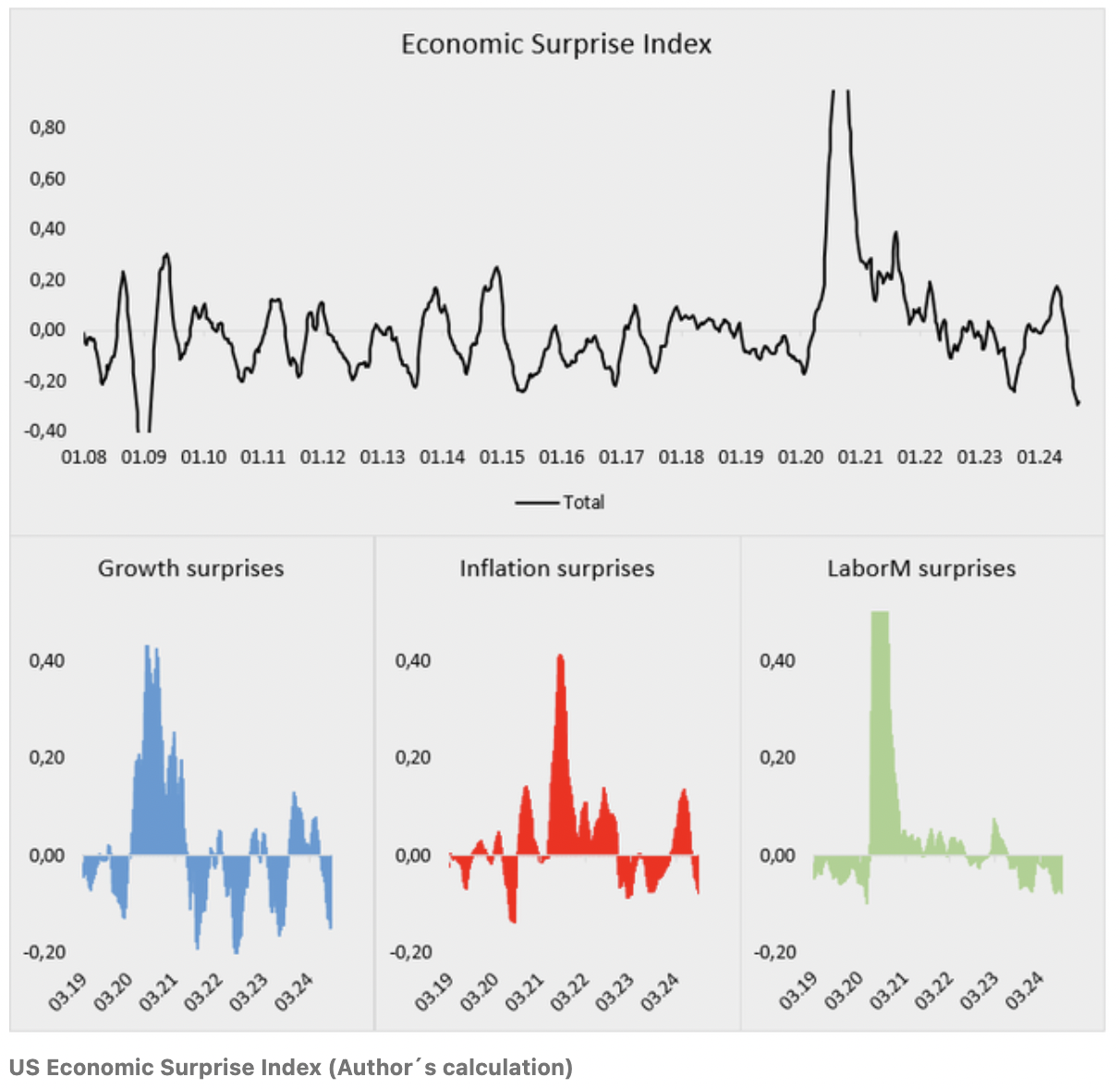

Chỉ số bất ngờ kinh tế xác nhận viễn cảnh này

Không chỉ là quan điểm về tâm lý, mà còn khẳng định rằng thị trường hiện đang (đã) thể hiện thái độ tránh rủi ro đáng chú ý. Chúng tôi cũng thấy những con số rất kém khi xem xét chỉ số bất ngờ dựa trên dữ liệu kinh tế.

So với khảo sát hoặc sự đồng thuận (dự báo của nhà phân tích), chỉ số bất ngờ kinh tế của tôi tính toán sự khác biệt giữa việc phát hành thực tế của nhiều chỉ số và tỷ lệ phần trăm. Dữ liệu được chuẩn hóa theo z-score và được làm mịn với mức trung bình 4 tháng. Nếu nó tăng, điều đó cho thấy kết quả vượt quá kỳ vọng của các nhà phân tích và ngược lại.

Các chỉ số thực tế của chỉ số tăng trưởng hàng đầu có thể khác với ước tính, cho thấy mức tăng trưởng cao hơn hoặc thấp hơn. Có sự dịch chuyển trong lạm phát sang các con số âm, làm tăng khả năng cắt giảm lãi suất nhanh hơn dựa trên ước tính về việc lạm phát hạ nhiệt. Đối với thị trường lao động, tôi đã thực hiện những thay đổi nhỏ. Các chỉ số dương được hiểu là kết quả tốt hơn mong đợi, và các chỉ số âm là tệ hơn mong đợi. Điều này cho phép diễn giải và kết hợp các chỉ số tốt hơn. Thị trường sẽ chú ý nhiều hơn đến các chỉ số thị trường lao động so với lạm phát, do sự dịch chuyển sang lãnh thổ tiêu cực và khả năng vượt quá.

Suy thoái hay không suy thoái

Đây là câu hỏi khó trả lời nhất vì không ai biết câu trả lời đúng. Đầu tiên, tăng trưởng mạnh (hãy nhớ rằng mức trung bình 4 tháng được sử dụng để làm mịn) và các chỉ số gần đây nhất là yếu tố củng cố vững chắc.

Lạm phát đang giảm, thị trường lao động đang yếu đi và các báo cáo gần đây nhất không đáng báo động như người ta nghĩ. Với các đợt cắt giảm lãi suất của Fed trong tương lai, đó là một thiết lập rất tốt cho viễn cảnh hạ cánh mềm. Một sự suy thoái kinh tế nhẹ có thể thấy rõ. Chỉ có một chủ đề đáng lo ngại là rõ ràng.

Đó là thị trường lao động. Chính sách tiền tệ hạn chế đang khiến thị trường lao động trở nên ôn hòa. Có thể có một sự khác biệt rất nhỏ giữa việc chậm lại và sự chậm lại ngay lập tức, điều này sẽ không xảy ra theo tôi, vì Fed sẽ cắt giảm lãi suất. Điều đó thực sự phụ thuộc vào việc họ có chậm trễ hay không, nhưng có lẽ cũng khó trả lời.

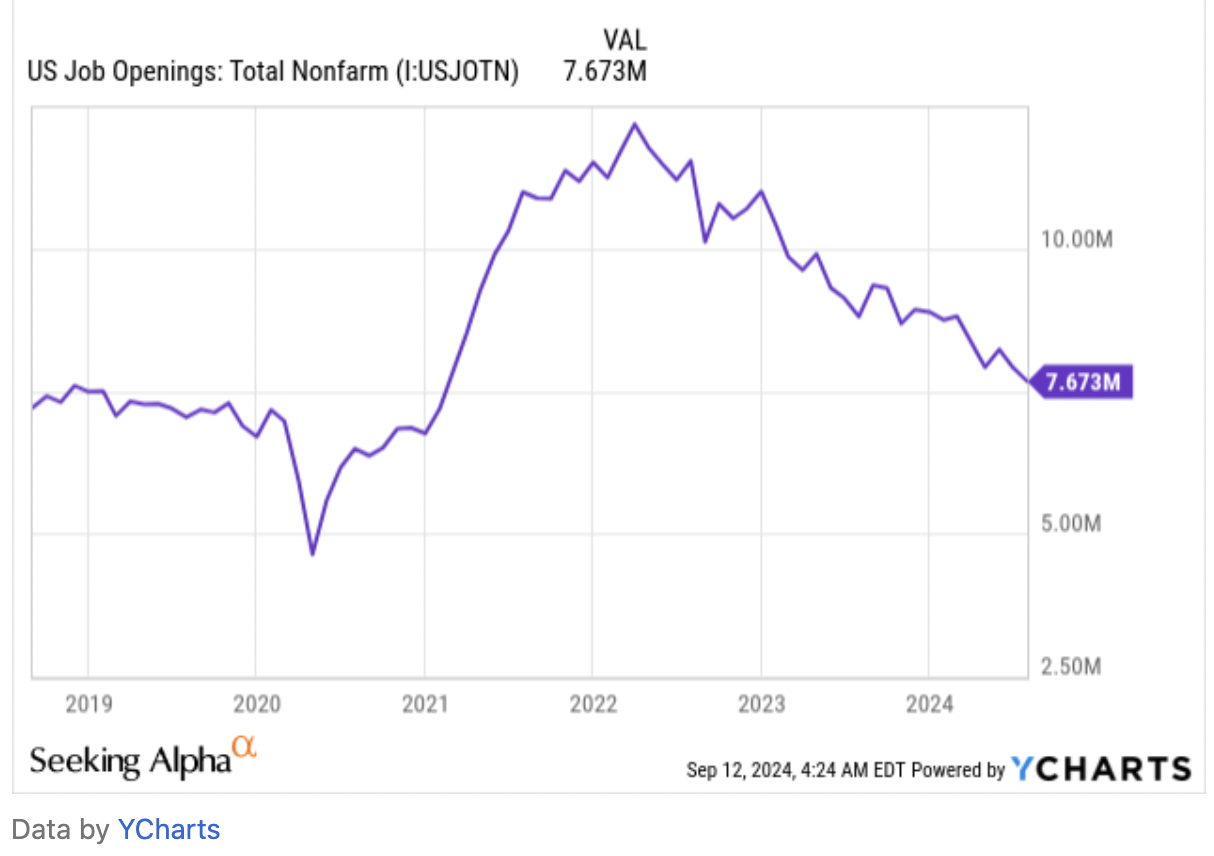

Số lượng việc làm đang bắt đầu khớp chặt hơn với mức cao nhất của năm 2019. Tỷ lệ thất nghiệp thấp, mặc dù thực tế là kết quả tháng 7 đã gây ra một số đau đớn nhỏ cho thị trường (một trong những lý do khiến thị trường sụp đổ).

Khi đường cong dốc hơn, chênh lệch lãi suất 10 năm của Hoa Kỳ đã chứng minh là một yếu tố dự báo đáng tin cậy về suy thoái của Hoa Kỳ. Tuy nhiên, không phải lúc nào cũng như vậy.

Mặc dù sử dụng 102 năm làm chỉ báo hàng đầu, tôi không tin rằng tỷ lệ thất nghiệp sẽ tăng đáng kể trong trung hạn nếu không có cú sốc bên ngoài.

So sánh CPI cơ bản của Hoa Kỳ theo năm với Lãi suất quỹ liên bang hiệu quả là một cách tuyệt vời để xác định xem Fed có vượt quá hay không. Theo biểu đồ và các chu kỳ trước, có thể xảy ra tình trạng vượt quá nếu Fed tiếp tục theo lộ trình hiện tại trong thời gian quá dài, ngay cả khi CPI lõi đang giảm. Fed có thể đang xử lý vấn đề đó tại thời điểm này. Chênh lệch giữa FFR-CPI cốt lõi theo năm hiện đang gia tăng, nhưng có khả năng sẽ giảm vào tháng tới, cho thấy một đỉnh vững chắc. Mặc dù nằm trong vùng hạn chế, nhưng trong các chu kỳ trước, cả mức chênh lệch và thời gian kéo dài đều cao hơn đáng kể. Hãy xem xét các giai đoạn sau: 1983-1990 (3.560 ngày), 1993-2001 (2.769 ngày), 2005-2008 (1.217 ngày) và tháng 6 năm 2023 (khoảng 457 ngày). Tôi không đưa COVID-19 vào vì đó là cú sốc bên ngoài và không liên quan gì đến chu kỳ chính sách tiền tệ.

Do đó, theo nhiều bài phát biểu công khai của các quan chức FOMC (Bloomberg):

Goolsbee:

Lo ngại rằng chính sách thắt chặt đang làm tăng rủi ro suy thoái. Điều chúng ta cần là thị trường lao động và GDP ổn định. Sự đồng thuận áp đảo của Fed là cắt giảm lãi suất nhiều lần.

Waller:

Nếu phù hợp, sẽ ủng hộ việc cắt giảm trước. Lô dữ liệu hiện tại cần phải hành động. Điều quan trọng là phải bắt đầu cắt giảm lãi suất tại cuộc họp tiếp theo của Fed. Thị trường việc làm tiếp tục suy yếu nhưng không xấu đi. Thấy rủi ro đối với việc làm nhiều hơn là lạm phát. Cởi mở về quy mô và tốc độ cắt giảm lãi suất. Số liệu việc làm củng cố sự hạ nhiệt được thấy trên thị trường lao động.

Bostic:

Chưa chuẩn bị sẵn sàng để tuyên bố chiến thắng trước lạm phát. Thị trường lao động tiếp tục suy yếu, nhưng không yếu.

Powell:

Sẽ làm mọi thứ có thể để hỗ trợ thị trường việc làm vững mạnh. Mức lãi suất chính sách hiện tại của chúng tôi mang lại cho chúng tôi đủ không gian để ứng phó với mọi rủi ro mà chúng tôi có thể phải đối mặt, bao gồm rủi ro về sự suy yếu không mong muốn hơn nữa trong điều kiện thị trường lao động.

Khi chúng ta xem xét quỹ đạo định giá thị trường hiện tại, chúng ta có thể thấy rằng thị trường đã hạ một số mức đó cho đến cuối năm, điều này đã hạ thấp kỳ vọng về việc cắt giảm lãi suất 50 điểm cơ bản vào tháng 9. Thị trường dự đoán rằng lãi suất sẽ kết thúc ở mức 4,5% vào tháng 12 năm 2024 và 2,8% vào tháng 12 năm 2025, dựa trên hợp đồng tương lai. Do đó, có kỳ vọng đáng kể rằng lãi suất sẽ giảm. Theo tôi, chúng ta sẽ không giảm mạnh như vậy vì phần lớn sự sụt giảm lợi suất này là do:

- Thị trường lao động và lạm phát hạ nhiệt.

- Mối đe dọa suy thoái (do lỗi chính sách).

Tôi tin rằng để chúng ta nhận ra hoàn toàn nỗi lo suy thoái (tôi đang nói về sự suy thoái, không phải khủng hoảng), chúng ta cần thấy một phần lớn hơn nhiều của dữ liệu mềm ở mức 2,8% hoặc 2,5% vào cuối năm 2025.

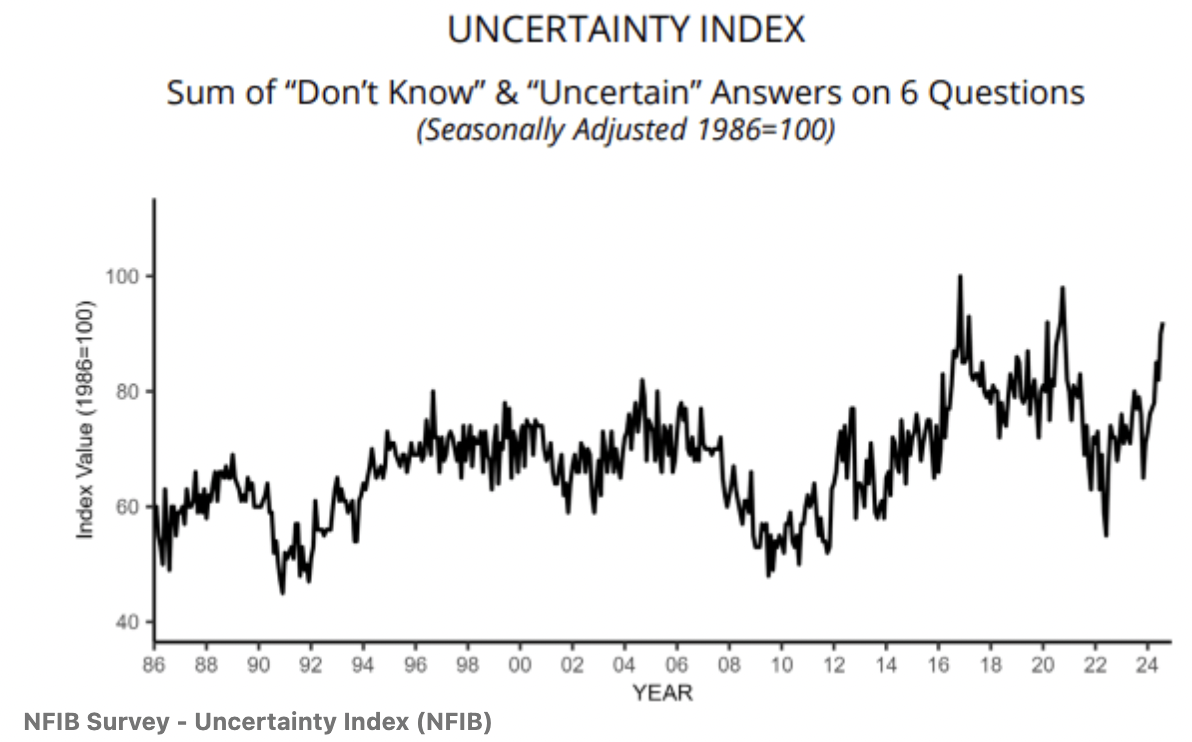

Sự không chắc chắn cao trong các doanh nghiệp nhỏ

Một trong những chỉ số trái ngược lớn nhắm vào các doanh nghiệp nhỏ và do đó IWM, là chỉ số không chắc chắn, đã tăng đáng kể. Khi bạn kiểm tra các đỉnh vào năm 2016, 2020 và 2024, có vẻ như mỗi đỉnh đều chỉ ra mức thấp, do đó là một tín hiệu trái ngược tuyệt vời.

Tổng kết

Tóm lại, tôi nghĩ có những lý do chính đáng để nắm giữ (IWM) hoặc (RSP), vì chúng có thể mang lại lợi nhuận cao hơn, nhưng tôi cũng nghĩ có những lý do chính đáng để giữ trung lập đối với (US10Y) với (SPY). Lý do rất đơn giản: so với SPY, nơi trọng số M7 hiện ở mức khoảng 30%, RSP hoặc IWM nhận được ít sự tập trung hơn đáng kể rủi ro từ Mag7. Tôi có bốn hoặc năm lý do chính đáng cho điều này:

- Đầu tiên, hãy cẩn thận với tính theo mùa tiêu cực của tháng 9.

- Việc tham gia vào một vị thế mua dài hạn trong bối cảnh tâm lý tránh rủi ro mang lại lợi nhuận cao hơn mức trung bình (rủi ro thua lỗ thấp hơn nhưng không giảm).

- Chỉ số bất ngờ kinh tế đang phục hồi sau một chu kỳ tiêu cực.

- Những bất ngờ tăng trưởng tích cực có thể dẫn đến hiệu suất vượt trội của WM hoặc RSP.

- Có thể chuyển từ Mag7 sang vốn hóa nhỏ khi dữ liệu cải thiện (tương tự như hai tháng trước).

- Việc cắt giảm lãi suất sẽ hỗ trợ cho cổ phiếu nếu không có suy thoái.

- Sự không chắc chắn cao trong một doanh nghiệp nhỏ có thể được coi là một chỉ báo trái chiều đáng kể.

Khi xem xét khía cạnh rủi ro, chỉ có một tín hiệu rõ ràng: thị trường lao động hoặc nền kinh tế sẽ xấu đi nhiều hơn dự đoán của Fed, điều này có thể khiến nền kinh tế chậm lại nhiều hơn dự đoán. Bất kỳ đợt cắt giảm lãi suất hoặc điểm yếu nào nữa trên thị trường lao động trước những tin tức như thế này đều có thể dẫn đến sự sụp đổ mạnh mẽ của thị trường chứng khoán và tâm lý tích cực của thị trường trái phiếu. Điều này có thể xảy ra nếu Fed trì hoãn việc cắt giảm lãi suất hoặc cắt giảm ít hơn mức cần thiết. Khó khăn nằm ở việc tìm ra con đường nới lỏng mà không phải chịu thêm chi phí. Để hạ thấp mức hạn chế, tôi nghĩ sẽ có những đợt giảm dần 25 bps trong vài cuộc họp tiếp theo.

Họ có thể giảm 50 bps, nhưng điều này có thể làm gia tăng nỗi sợ rằng có điều gì đó không ổn. Thật khó để xác định những rủi ro bên ngoài khác, nhưng một số rủi ro vẫn tồn tại, chẳng hạn như xung đột giữa Israel và Iran và cuộc bầu cử tổng thống Hoa Kỳ, có thể gây ra sự biến động. Tuy nhiên, xét về góc độ chu kỳ, tình trạng hiện tại của thị trường lao động và những lo ngại về tăng trưởng liên quan gây ra rủi ro lớn nhất (theo tôi). Thực tế là lập trường hạn chế sẽ kết thúc sớm hơn so với các chu kỳ trước là một yếu tố giảm nhẹ. Ngoài ra, các nhà hoạch định chính sách của FOMC tuyên bố rằng việc cắt giảm lãi suất là điều dự kiến, phù hợp với những gì thị trường gợi ý. Cuối cùng, khi lợi suất đã giảm đáng kể trong vài tuần qua, các điều kiện tài chính đã được cải thiện đáng kể. Vì vậy, rủi ro chính là Fed sẽ hành động chậm khi dữ liệu suy yếu.

SeekingAlpha