Fed: Thận trọng hay táo bạo?

Kiều Hồng Minh

Junior Analyst

Fed dự kiến sẽ cắt giảm lãi suất điều hành lần đầu tiên sau cuộc họp tối nay. Tốc độ và mức độ cắt giảm lãi suất các lần tiếp theo sẽ phụ thuộc vào dữ liệu. Nếu rủi ro suy thoái tăng thêm, việc cắt giảm lãi suất mạnh tay cũng có thể xảy ra. Tuy nhiên, chúng tôi dự đoán việc cắt giảm lãi suất sẽ ít tác động đến thị trường trái phiếu, trong khi thị trường chứng khoán sẽ bị ảnh hưởng bởi việc suy thoái có xuất hiện hay không.

"Dữ liệu yêu cầu Fed hành động"

Trong một bài phát biểu gần đây, Thống đốc Fed Waller bày tỏ quan điểm rằng đã đến lúc Fed hành động sau khi có dữ liệu mới nhất:

-

Tỷ lệ lạm phát, không bao gồm thực phẩm và năng lượng, đã giảm 3 điểm phần trăm kể từ mức cao nhất vào đầu năm 2022 xuống còn 2.6% gần đây nhất. Nó có khả năng sẽ giảm hơn nữa trong những tháng tới. Cuối cùng, tăng trưởng tiền lương, yếu tố quyết định đối với giá cả dịch vụ, cũng đã chậm lại đáng kể. Vào mùa xuân năm 2025, lạm phát lõi có khả năng chỉ cao hơn một chút so với mục tiêu 2% của Fed.

-

Đồng thời, thị trường lao động đang cho thấy những dấu hiệu suy yếu ngày càng tăng. Trong ba tháng tính đến tháng 8, số lượng người có việc làm tăng trung bình chỉ 116,000 người, so với mức tăng trưởng hơn 200,000 người vào đầu năm. Tỷ lệ thất nghiệp đã tăng từ 3.4% vào tháng 4 năm 2023 lên 4.2%.

Theo quan điểm của Fed, việc đánh giá rủi ro đối mục tiêu của họ là ổn định giá cả và toàn dụng nhân công đã thay đổi đáng kể. NHTW này hiện nhận thấy rủi ro cao hơn đối với mục tiêu việc làm trong nhiệm vụ của mình, sau một thời gian dài tập trung vào kiềm chế lạm phát. Fed coi chính sách tiền tệ là quản lý rủi ro, đó là lý do tại sao Fed thường tập trung vào phần nhiệm vụ có nguy cơ thất bại cao hơn trong bất kỳ tình huống nào. Chủ tịch Fed Powell đã làm rõ sự thay đổi trong thứ tự ưu tiên này bằng cách nhấn mạnh rằng Fed không còn muốn làm suy yếu thêm thị trường lao động.

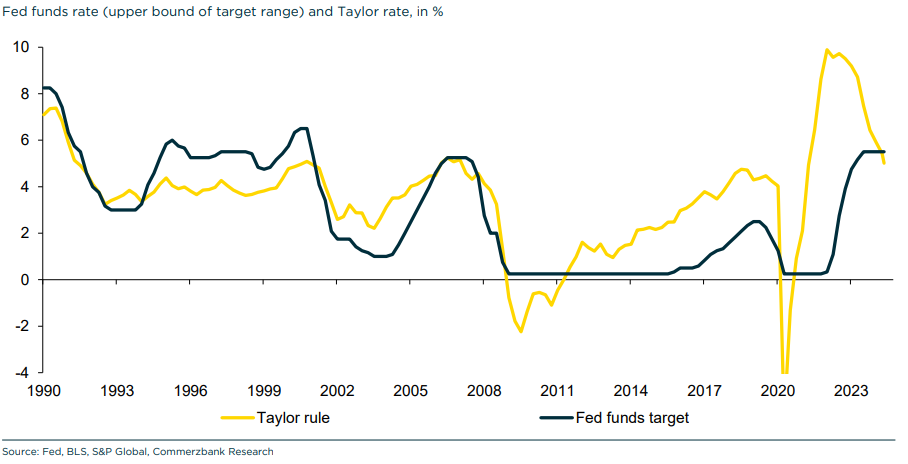

Quy tắc Taylor ủng hộ việc cắt giảm lãi suất

Một quy tắc chính sách tiền tệ đơn giản cũng cho thấy đã đến lúc hạ lãi suất. Theo quy tắc Taylor, lãi suất danh nghĩa ngắn hạn (lãi suất điều hành) phải tương ứng với lãi suất danh nghĩa cân bằng (tổng của lãi suất thực tế cân bằng, không kích thích cũng không kìm hãm nền kinh tế với mục tiêu lạm phát), với mức tăng (giảm) được áp dụng nếu:

- Tỷ lệ lạm phát cao hơn (thấp hơn) mục tiêu 2.0%

- Tỷ lệ thất nghiệp thấp hơn (cao hơn) mức toàn dụng. [1]

Ngay cả khi giả định một giá trị tương đối cao là 2% cho lãi suất thực tế cân bằng (nhiều nhà kinh tế và Fed coi nó là 1%) và do đó là 4% cho lãi suất danh nghĩa cân bằng, thì lãi suất Taylor hiện tại chỉ là 5.1%:

-

Lãi suất cân bằng 4%

-

Cộng với phần bù cho tỷ lệ lạm phát cao hơn mục tiê: (2.6% - 2.0%) * 1.5 = 0.9%

-

Cộng với phần bù vì tỷ lệ thất nghiệp 4.2% thấp hơn mức toàn dụng là 4.4% (ước tính của CBO): 4.4% - 4.2% = 0.2%.

Chắc chắn, kết quả của quy tắc Taylor không nên được chú ý quá mức. Tuy nhiên, lạm phát giảm và tỷ lệ thất nghiệp tăng đã khiến "lãi suất Taylor" giảm đáng kể. Ở mức 5.1%, mức lãi suất này thấp hơn một chút so với phạm vị lãi suất điều hành hiện tại: 5.25% đến 5.50%, tình huống trái ngược so với những năm trước.

Lãi suất điều hành Fed và lãi suất Taylor (%)

25 điểm cơ bản - hay thậm chí là 50?

Ưu tiên hàng đầu của Fed sẽ là khởi động quá trình cắt giảm lãi suất. Một đợt cắt giảm 25 điểm cơ bản sẽ là đủ, cũng điều mà chúng tôi mong đợi. Chúng tôi cũng thấy kỳ vọng này được xác nhận bởi dữ liệu lạm phát cao hơn dự báo cho tháng 8. Ngoài ra, việc cắt giảm 50 điểm cơ bản có thể là bằng chứng rằng Fed thực sự lo lắng về nền kinh tế và đã đợi quá lâu để xoay trục chính sách; trong khi Fed sẽ không muốn tạo ra ấn tượng như vậy. Rốt cuộc, NHTW này không tin rằng nền kinh tế Mỹ đã suy thoái hoặc đang hướng tới sự suy thoái (trích dẫn từ bài phát biểu gần đây của Thống đốc Fed Waller). Khi bắt đầu cắt giảm lãi suất, Fed rõ ràng muốn duy trì sự linh hoạt. Việc cắt giảm lãi suất lớn có nguy cơ lấy đi sự linh hoạt của Fed. Điều này là do kỳ vọng về việc tiếp tục cắt giảm lãi suất mạnh mẽ có thể sẽ trở nên cố hữu.

... và điều gì sẽ xảy ra tiếp theo?

Fed coi vấn đề lạm phát về cơ bản đã được giải quyết, có nghĩa là Fed có khả năng sẽ tập trung chính sách tiền tệ của mình vào việc kiểm soát rủi ro đối với tăng trưởng kinh tế. Do đó, Fed sẽ thực hiện một loạt các đợt cắt giảm lãi suất, đặc biệt là khi lạm phát có khả năng sẽ giảm bớt cho đến mùa xuân năm 2025. Fed có thể sẽ cắt giảm lãi suất điều hành ít nhất 150 điểm cơ bản, tương ứng với mức lãi suất 4.00% vào mùa xuân năm sau.

Tuy nhiên, mức độ và tốc độ cắt giảm lãi suất tiếp theo sẽ phụ thuộc vào dữ liệu kinh tế được công bố trong những tháng tới. Cho đến nay, dữ liệu vẫn phù hợp với dự báo của chúng tôi rằng tăng trưởng sẽ suy yếu trong năm 2024, nhưng nền kinh tế sẽ tránh được suy thoái. Điều này cũng được hỗ trợ bởi khảo sát ngân hàng của Fed về điều kiện cho vay và nhiều chỉ báo trên thị trường vốn cho thấy điều kiện tài chính sẽ được cải thiện vào năm 2024. Sau đó, nền kinh tế sẽ dần lấy lại đà tăng trưởng; trong nửa cuối năm 2025, chúng tôi dự kiến áp lực giá sẽ dần gia tăng trở lại. Chúng tôi dự báo xác suất của kịch bản này khoảng 66%.

Kịch bản rủi ro: Suy thoái xuất hiện

Tuy nhiên, rủi ro đã tăng lên trong những tháng gần đây. Điều này không chỉ đến từ thực tế là hoạt động xây dựng nhà ở, vốn vẫn đang đóng góp tích cực vào tăng trưởng vào đầu năm, đã sụt giảm trở lại vào mùa hè. Câu hỏi đặt ra là người tiêu dùng Mỹ sẽ có thể duy trì mức chi tiêu tiêu dùng tương đối cao trong bao lâu. Tỷ lệ tiết kiệm đã giảm đáng kể và hiện chỉ ở mức dưới 3%, thấp hơn nhiều so với mức 6% được ghi nhận trước cuộc khủng hoảng do đại dịch.

Nếu nền kinh tế suy yếu hơn dự kiến, Fed cũng sẽ phản ứng mạnh mẽ hơn. Chủ tịch Fed Powell đã tuyên bố rằng họ sẽ "làm mọi thứ có thể" để hỗ trợ thị trường lao động. NHTW có "nhiều dư địa hơn để phản ứng với bất kỳ rủi ro nào". Khi đó, một loạt các đợt tăng lãi suất lớn có khả năng xảy ra và lãi suất điều hành sẽ giảm xuống dưới 4%. Chúng tôi dự báo xác suất của kịch bản này là 33%.

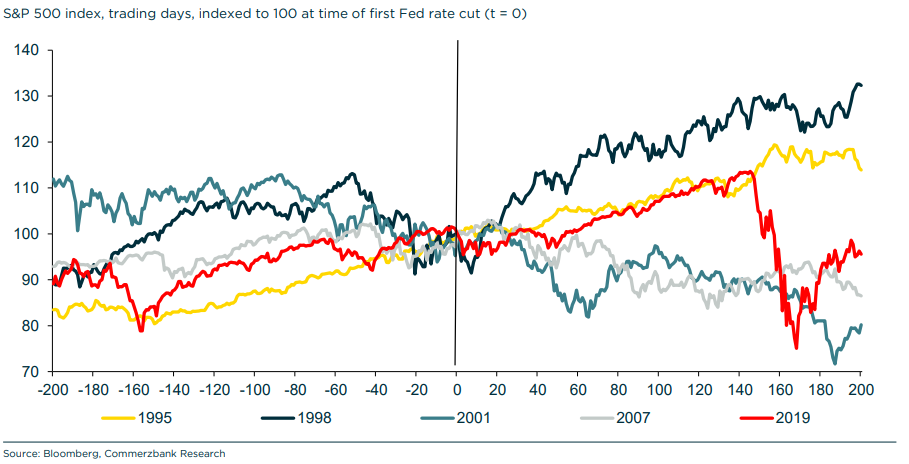

Câu hỏi về suy thoái sẽ mang tính quyết định đối với thị trường chứng khoán

Việc nền kinh tế suy thoái hay không là rất quan trọng đối với thị trường chứng khoán. Trong quá khứ, việc Fed xoay trục chính sashc chỉ mang lại động lực cho chứng khoán Mỹ nếu không có suy thoái. Hãy xem xét chỉ số S&P 500 trong 200 ngày giao dịch trước và sau lần cắt giảm lãi suất đầu tiên. Việc Fed cắt giảm lãi suất vào năm 1995, 1998 và 2019 đã ổn định nền kinh tế và giá cổ phiếu tăng mạnh (mặc dù đà tăng năm 2019 sau đó đã bị chấm dứt bởi đại dịch). Ngược lại, giá cổ phiếu đã giảm mạnh vào năm 2001 và 2007 sau những lần cắt giảm lãi suất đầu tiên vì nền kinh tế rơi vào suy thoái, dẫn đến lợi nhuận doanh nghiệp giảm đáng kể.

Hiệu suất của S&P 500 trước và sau đợt cắt giảm lãi suất lần đầu tiên của chu kỳ

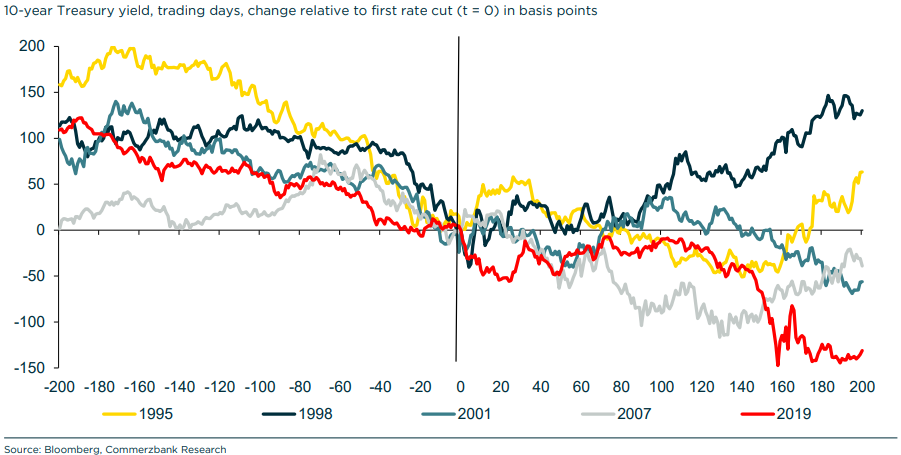

Lợi suất trái phiếu kho bạc sẽ còn thấp hơn?

Liệu việc Fed cắt giảm lãi suất có thể tạo thêm động lực để lợi suất trái phiếu tiếp tục giảm xuống mức còn thấp hơn? Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã giảm từ 5% vào tháng 10/2023 xuống còn khoảng 3.6%. Điều này tương tự như xu hướng trước những lần cắt giảm lãi suất trước đó, khi lợi suất giảm mạnh trước động thái đầu tiên khi thị trường dự đoán việc Fed sẽ cắt giảm lãi suất. Tuy nhiên, khi Fed sau đó "hành động", không còn xu hướng rõ ràng nào về lợi suất.

Khi nền kinh tế tránh được sự suy thoái vào năm 1995 và 1998, lợi suất thực sự tăng lên. Lợi suất giảm nhiều nhất trong cuộc khủng hoảng tài chính năm 2007. Tuy vậy, trong trường hợp đại dịch, xảy ra vào mùa xuân năm 2020, khoảng 150 ngày giao dịch sau lần cắt giảm lãi suất đầu tiên, nền kinh tế vẫn suy thoái.

Vì chúng tôi giả định rằng nền kinh tế Mỹ sẽ không rơi vào suy thoái và do đó lạm phát có khả năng vẫn ở trên mục tiêu của Fed, chúng tôi chỉ thấy tiềm năng rất hạn chế để lợi suất trái phiếu Mỹ dài hạn thậm chí còn thấp hơn.

Lợi suất trái phiếu Mỹ kỳ hạn 10 năm trước và sau đợt cắt giảm lãi suất đầu tiên

Chú thích

[1] Đối với lãi suất Taylor, chúng tôi sử dụng biến thể trong đó lãi suất danh nghĩa ngắn hạn trong quý t theo công thức it = r* + p* + 1,5 * (pt - p*) + (u* - ut)

trong đó

r* = lãi suất thực cân bằng, giả định 2%

p* = mục tiêu lạm phát 2%; do đó r* + p* là lãi suất danh nghĩa cân bằng

pt = tỷ lệ lạm phát trong quý t được đo bằng chỉ số giảm phát PCE không bao gồm năng lượng và thực phẩm

u* = tỷ lệ thất nghiệp tự nhiên (ước tính của CBO)

ut = tỷ lệ thất nghiệp trong quý t

Có những biến thể khác của quy tắc Taylor, ví dụ, kỳ vọng lạm phát được sử dụng thay cho tỷ lệ lạm phát hiện tại. Vì lạm phát thường được dự kiến sẽ giảm hơn nữa, điều này sẽ dẫn đến lãi suất Taylor thậm chí còn thấp hơn, tức là nó sẽ không thay đổi mệnh đề. Tương tự, khoảng cách sản lượng được đo bằng tỷ lệ tổng sản phẩm quốc nội so với giá trị tiềm năng của nó có thể được sử dụng thay cho việc sử dụng tỷ lệ tối ưu của thị trường lao động. Điều này cũng sẽ không thay đổi kết quả. Chúng tôi thích biến thể trên vì lý do sư phạm, bởi vì nó kết hợp hai nhiệm vụ của Fed, đó là giá cả ổn định và toàn dụng nhân công.

Commerzbank