Action Forex: Tuần giao dịch mới bắt đầu một cách trầm lắng với tâm lý risk-off chi phối; “Đại tiệc” ngân hàng trung ương tiếp diễn

Thành Duy

Junior editor

Nhận định bởi chuyên gia Action Forex.

Bức tranh chung

Thị trường ngoại hối bắt đầu tuần mới một cách khá trầm lắng, với tâm lý e ngại rủi ro (risk-off) có phần nhỉnh hơn. Dữ liệu kinh tế mới nhất của Trung Quốc vẽ nên bức tranh ảm đạm, doanh số bán lẻ kém xa kỳ vọng và đầu tư tài sản cố định sụt giảm mạnh hơn. Mặc dù tăng trưởng sản xuất công nghiệp đạt dự báo, nhưng vẫn không đủ sức xua tan lo ngại về đà giảm tốc kinh tế nói chung. Việc chính phủ Trung Quốc chưa đưa ra các biện pháp hỗ trợ đủ mạnh tiếp tục đè nặng lên niềm tin thị trường. Dù liên tục cam kết hỗ trợ kinh tế quyết liệt hơn, nhưng hành động cụ thể vẫn còn thiếu, khiến doanh nghiệp, người tiêu dùng và thị trường hoang mang về tương lai.

Tại Châu Âu, EUR chịu áp lực sau khi Moody’s hạ xếp hạng tín nhiệm quốc gia của Pháp từ Aa2 xuống Aa3, với triển vọng ổn định. Động thái này cho thấy những lo ngại về triển vọng tài khóa của Pháp, khi Moody’s dự báo tình hình tài chính công sẽ yếu hơn đáng kể trong ba năm tới so với nhận định trước đó. Việc hạ bậc diễn ra trong bối cảnh Tổng thống Emmanuel Macron bổ nhiệm chính trị gia trung dung François Bayrou làm Thủ tướng, nhằm ổn định chính trường Pháp phần nào giữa lúc thách thức kinh tế ngày càng gia tăng. Moody’s cũng lưu ý thêm, khả năng cho một cuộc cải cách tài khóa mạnh mẽ dưới thời chính phủ mới là không cao, khiến triển vọng tài khóa của Pháp càng thêm u ám.

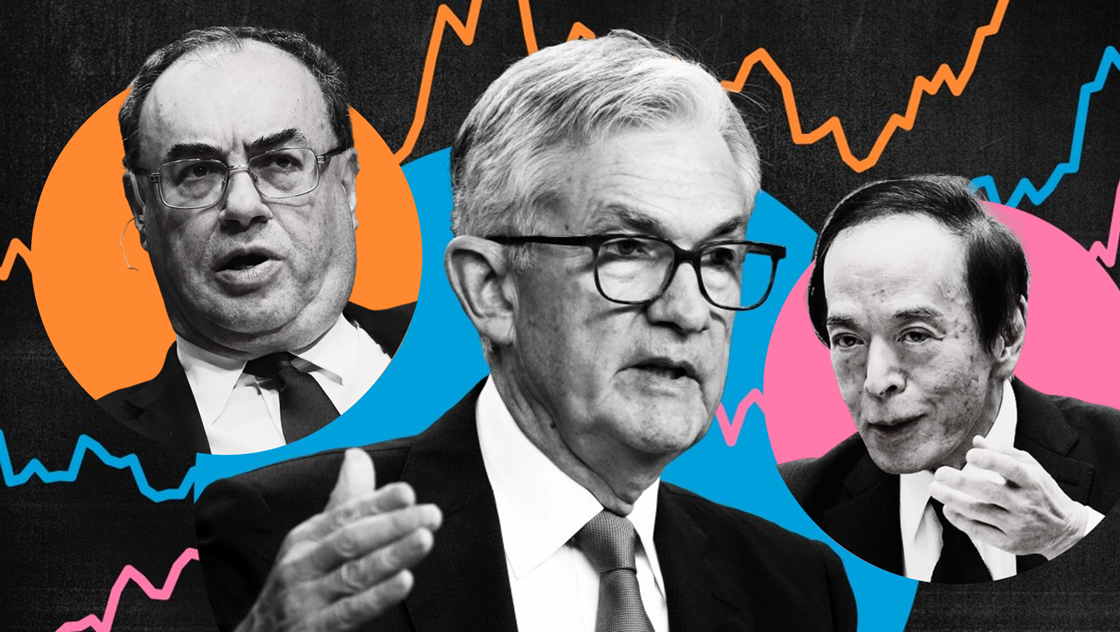

Tuần này, thị trường sẽ tập trung vào ba cuộc họp ngân hàng trung ương quan trọng, bao gồm Cục Dự trữ Liên bang Mỹ - Fed, Ngân hàng Trung ương Anh - BoE và Ngân hàng Trung ương Nhật Bản - BoJ. Quyết định của Fed được cho là có ảnh hưởng lớn nhất, khi thị trường mong chờ tín hiệu rõ ràng về lộ trình cắt giảm lãi suất vào năm 2025 trong bối cảnh lạm phát dai dẳng. Bên cạnh đó, các dữ liệu quan trọng như lạm phát, doanh số bán lẻ và khảo sát tâm lý kinh tế cũng sẽ được theo dõi sát sao.

“Đại tiệc” ngân hàng trung ương tiếp diễn

Thị trường hiện tại đã sẵn sàng cho việc Fed cắt giảm lãi suất 25 bps, đưa phạm vi mục tiêu lãi suất liên bang xuống 4.25-4.50%. Với xác suất hơn 95% được phản ánh qua thị trường OIS, khả năng xảy ra kịch bản khác là rất thấp. Dù vậy, vẫn còn hai câu hỏi quan trọng liên quan đến định hướng tương lai của Fed.

Thứ nhất, liệu các nhà hoạch định chính sách có đề cập đến việc tạm ngừng chu kỳ nới lỏng vào tháng 01/2025, khi nền kinh tế vẫn mạnh mẽ và rủi ro thị trường lao động đã giảm, trong khi lạm phát vẫn dai dẳng? Hiện tại, thị trường đang phản ánh xác suất hơn 80% cho việc tạm dừng vào cuộc họp tháng tới, do đó, bất kỳ sự xác nhận hay bác bỏ nào trong tuyên bố của Ủy ban Thị trường mở Liên bang (FOMC) hoặc cuộc họp báo của Chủ tịch Jerome Powell đều sẽ có tác động mạnh mẽ.

Thứ hai, tốc độ nới lỏng chính sách trong năm 2025 đang được xem xét kỹ lưỡng. Dữ liệu thị trường OIS cho thấy khoảng 33% khả năng chỉ có hai lần cắt giảm 25 bps nữa vào năm tới. Dot-plot cập nhật và các dự báo kinh tế mới sẽ được phân tích kỹ để đánh giá sự phù hợp với các giả định của thị trường, khi nhà đầu tư tìm kiếm sự rõ ràng về tác động của lạm phát kéo dài và chính sách tài khóa, thương mại dưới thời chính quyền Trump 2.0 đối với lập trường của Fed.

Trong khi đó, BoE và BoJ cũng là tâm điểm chú ý. BoE được thị trường kỳ vọng sẽ giữ nguyên lãi suất, với dự kiến bốn lần cắt giảm ở mức vừa phải trong năm tới vẫn được duy trì. Cuộc họp này có thể không cung cấp nhiều thông tin mới, và các nhà giao dịch sẽ phải chờ đợi đến bản tóm tắt chính sách tiền tệ công bố vào tháng 02/2025.

Về phía Nhật Bản, BoJ dường như ngày càng nghiêng về việc duy trì hiện trạng trong hai tuần qua, do không có áp lực phải thắt chặt hơn nữa trước khi đưa ra dự báo kinh tế vào tháng tới. Mặc dù các quan chức coi trọng sự kiên nhẫn, nhưng trong quá khứ, BoJ đã không ít lần khiến thị trường phải ngạc nhiên. Vì vậy, chúng ta không thể loại trừ hoàn toàn khả năng xuất hiện bất ngờ.

Ngoài cuộc họp của các ngân hàng trung ương, dữ liệu kinh tế sẽ giúp định hình thêm tâm lý thị trường. Giới đầu tư sẽ xem xét kỹ lưỡng dữ liệu lạm phát PCE Mỹ, báo cáo CPI từ Anh, Canada, và Nhật Bản, cũng như doanh số bán lẻ của Anh và Canada.

Bên cạnh đó, loạt báo cáo PMI sơ bộ từ các nền kinh tế lớn cũng sẽ được theo dõi chặt chẽ. Đặc biệt, ngoài dữ liệu PMI Eurozone vừa được công bố mới đây, khảo sát Ifo và ZEW của Đức sẽ góp phần giúp kiểm tra xem liệu nền kinh tế Châu Âu đang dần ổn định trở lại hay ngày càng suy giảm trầm trọng hơn. Về phía Châu Á - Thái Bình Dương, số liệu GDP của New Zealand và một loạt các chỉ số từ Trung Quốc sẽ góp phần vào câu chuyện đang được bàn tán sôi nổi về thương mại và sức mua trong khu vực.

Dưới đây là một số điểm nổi bật trong tuần:

- Thứ Hai: PMI dịch vụ BNZ - New Zealand; PMI của Úc; Đơn đặt hàng máy móc, PMI; Sản xuất công nghiệp, doanh số bán lẻ, đầu tư tài sản cố định - Trung Quốc; PPI của Thụy Sĩ; PMI Eurozone, Anh; Khởi công nhà ở tại Canada; Chỉ số sản xuất Empire State, PMI - Mỹ.

- Thứ Ba: Tâm lý người tiêu dùng Westpac - Úc; Việc làm tại Anh; Dự báo kinh tế SECO - Thụy Sĩ; Môi trường kinh doanh Ifo, tâm lý kinh tế ZEW - Đức; Cán cân thương mại - Eurozone; CPI - Canada; Doanh số bán lẻ, sản xuất công nghiệp, hàng tồn kho kinh doanh, chỉ số thị trường nhà ở NAHB của Mỹ.

- Thứ Tư: Cán cân thương mại - Nhật Bản; CPI, PPI của Anh; CPI lõi Eurozone; Giấy phép xây dựng và khởi công nhà ở, tài khoản vãng lai, quyết định lãi suất FOMC của Mỹ.

- Thứ Năm: GDP, niềm tin kinh doanh ANZ - New Zealand; Quyết định lãi suất của BoJ, BoE; GDP, số đơn xin trợ cấp thất nghiệp, khảo sát Fed Philadelphia, doanh số bán nhà hiện có của Mỹ.

- Thứ Sáu: Cán cân thương mại - New Zealand; PPI của Đức; Doanh số bán lẻ tại Anh, Canada; Thu nhập và chi tiêu cá nhân, lạm phát PCE của Mỹ.

Action Forex