Báo cáo triển vọng kinh tế Mỹ 2025 JPMorgan - Phần 2: Tiêu dùng vững chắc, doanh nghiệp duy trì lợi thế bất chấp lãi suất cao

Đức Nguyễn

FX Strategist

Nhận định của JPMorgan New York.

Tiêu dùng vẫn vững chắc

Trong ba quý đầu năm, chi tiêu tiêu dùng thực đã tăng với tốc độ 2.8% hàng năm, sát với mức tăng 3.0% của năm 2023. Trong năm tới, JPMorgan dự báo tăng trưởng chi tiêu sẽ chậm lại xuống gần 2%. Theo cơ chế, tăng trưởng chi tiêu có thể được phân chia thành sự thay đổi trong thu nhập cá nhân khả dụng thực tế (DPI) trừ đi sự thay đổi trong tỷ lệ tiết kiệm. Thu nhập khả dụng danh nghĩa lần lượt có thể được tách ra thành số giờ làm việc, mức lương bình quân mỗi giờ, thu nhập phi lương và thuế. Dưới đây là triển vọng cho từng yếu tố này.

Đầu tiên, tăng trưởng số giờ làm việc sẽ chậm lại vào năm tới, một phần phản ánh sự giảm tốc trong nguồn cung lao động, như đã đề cập trước đó. Ngoài ra, nhu cầu tái tuyển dụng của các công ty trong những năm gần đây dường như đã được đáp ứng. Vì vậy, JPMorgan dự báo tăng trưởng giờ làm việc sẽ ở mức gần 1%.

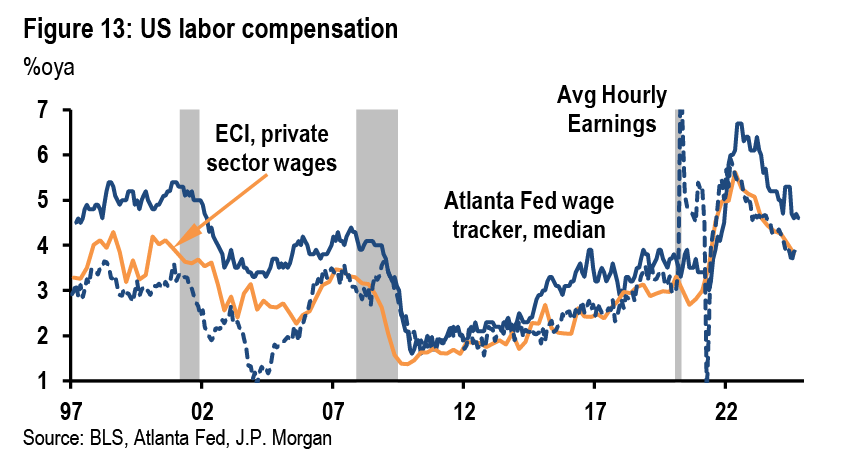

Về thu nhập trên mỗi giờ làm, có nhiều cách đo lường, chẳng hạn như chỉ số chi phí việc làm (ECI), thu nhập trung bình mỗi giờ, hoặc chỉ số lương của Fed Atlanta. Mặc dù mỗi phương pháp có điểm mạnh và yếu riêng, chúng thường theo xu hướng tương tự. JPMorgan tập trung vào ECI, được xem là thước đo tốt nhất. Nhu cầu lao động giảm, được biểu thị qua số lượng vị trí tuyển dụng, so với nguồn cung lao động (người tìm việc) báo hiệu tăng trưởng thu nhập sẽ chậm lại. Chỉ số HPW mà JPMorgan đề cập trước đó dự báo tăng trưởng ECI sẽ giảm từ 3.9% hiện tại xuống mức đáy 3% vào nửa cuối năm 2025. Với lạm phát thấp và giá năng lượng giảm, thu nhập thực tế trên mỗi giờ làm dự kiến sẽ tăng nhẹ, gần 1.5%. Kết hợp giữa số giờ làm và thu nhập thực tế trên mỗi giờ, thu nhập lao động thực tế dự kiến tăng từ 2% đến 2.5%.

Đối với các nguồn thu nhập khác ngoài tiền lương, JPMorgan không mong đợi những thay đổi lớn. Các chính sách thuế hiện hành, chẳng hạn như việc gia hạn các điều khoản của TCJA, sẽ ít tác động trực tiếp đến thu nhập khả dụng của hộ gia đình. Do đó, JPMorgan giả định tổng thu nhập cá nhân khả dụng thực (DPI) sẽ tăng tương ứng với thu nhập thực từ lao động. Vì DPI hiện đang tăng chậm hơn khoảng 1% so với thu nhập lao động, mức giảm của DPI vào năm 2025 sẽ không lớn như của tăng trưởng tiền lương.

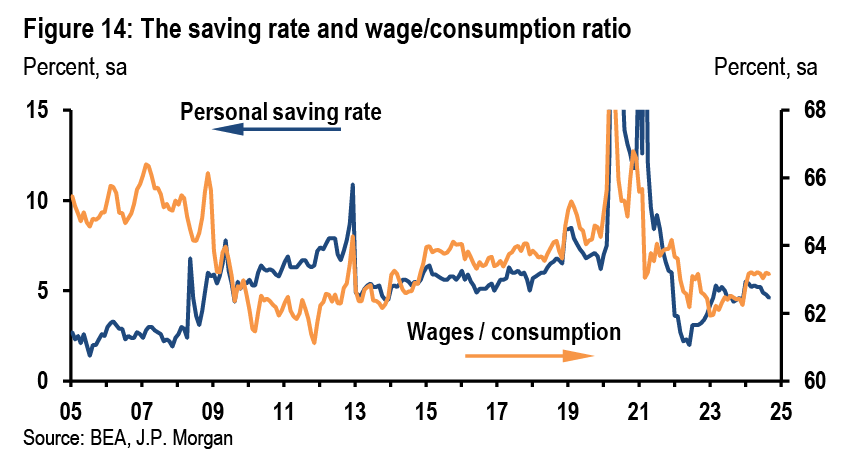

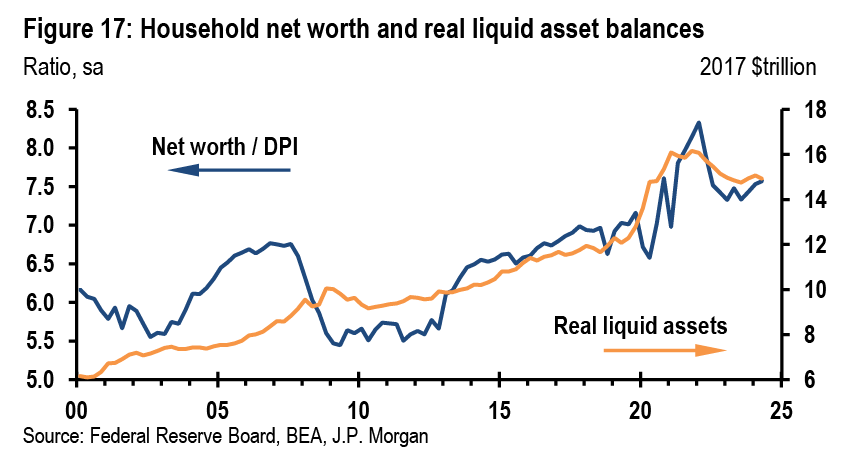

Với quỹ đạo tăng trưởng đối với thu nhập khả dụng, mảnh ghép cuối cùng liên kết nó với tiêu dùng là mức của tỷ lệ tiết kiệm. Đầu năm nay, có vẻ như tỷ lệ tiết kiệm đang giảm trở lại mức đáy chu kỳ sau COVID, ngụ ý rằng tiêu dùng sẽ sớm cần chậm lại để phù hợp với thu nhập. Tuy nhiên, sau các sửa đổi hàng năm của Tài khoản thu nhập và sản phẩm quốc dân (NIPA), tỷ lệ tiết kiệm có vẻ ổn định hơn, đặc biệt khi xem xét tỷ lệ thu nhập từ lương trên tiêu dùng.

Về mặt lý thuyết, tỷ lệ tiết kiệm bị chi phối bởi các yếu tố như sự bất định kinh tế, khả năng tiếp cận tín dụng, và tỷ lệ tài sản ròng so với thu nhập. Dựa trên các yếu tố này, JPMorgan cho rằng tỷ lệ tiết kiệm sẽ tăng nhẹ.

- Về tâm lý và sự bất định, tâm lý kinh tế vẫn có thể cải thiện nếu lạm phát được kiểm soát, mặc dù thị trường lao động hạ nhiệt thêm có thể cản trở sự cải thiện này. Các vấn đề liên quan đến bầu cử có thể gây tác động 2 chiều cả tích cực lẫn tiêu cực.

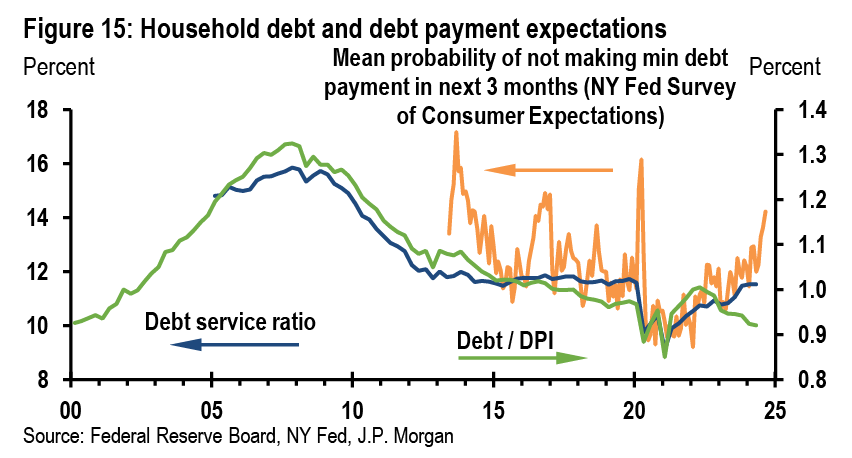

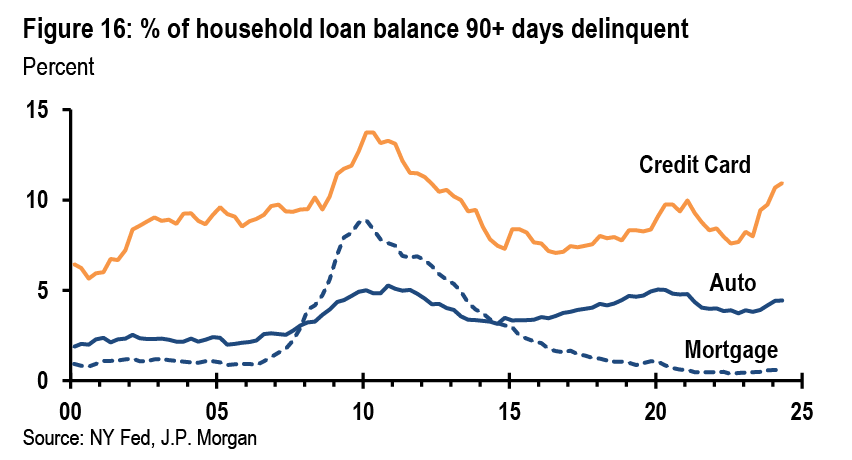

- Khả năng tiếp cận tín dụng có thể thắt chặt nhẹ. Mặc dù tỷ lệ nợ trên thu nhập và tỷ lệ thanh toán nợ trên thu nhập đều vẫn ở mức thấp, nhưng số người không thể trả được khoản tối thiểu đang tăng dần, và tỷ lệ nợ quá hạn nghiêm trọng đối với các loại khoản vay tiêu dùng khác, đặc biệt là thẻ tín dụng và khoản vay mua ô tô, cũng đang tăng lên.

- Về bảng cân đối kế toán hộ gia đình, giá trị tài sản ròng trên thu nhập vẫn ở mức cao, điều này sẽ có xu hướng làm giảm tỷ lệ tiết kiệm.

Một số ước tính cho biết lượng tiết kiệm dư thừa đã cạn kiệt, với Fed San Francisco kết luận rằng điều này xảy ra vào tháng 4. Dù vậy, việc hết tiết kiệm dư thừa có thể dẫn đến mức tăng vừa phải trong tỷ lệ tiết kiệm. Dù chưa thấy điều này diễn ra rõ ràng, JPMorgan dự báo tỷ lệ tiết kiệm sẽ tăng nhẹ, đạt 5.0% vào năm 2026 từ mức 4.6% vào tháng 9.

Nhà ở: Nút thắt nguồn cung cuối cùng

Trong suốt năm 2024, thị trường nhà ở được phân hóa rõ rệt giữa doanh số bán nhà hiện có giảm sút và doanh số bán nhà mới duy trì ổn định. Doanh số bán nhà hiện có bị kìm hãm bởi khả năng chi trả thấp, tình trạng khóa lãi suất thế chấp, và sự thiếu hụt nguồn cung. Ngược lại, doanh số bán nhà mới lại vượt mức trước đại dịch. Tốc độ bán nhà mới, cùng với tỷ lệ nhà trống và tốc độ tăng dân số nhanh, đã giữ cho hoạt động xây dựng nhà ở gia đình đơn lẻ ổn định, dù vẫn thấp hơn so với đỉnh sau COVID. Việc xây dựng nhà ở nhiều gia đình cũng đang ở mức cao, xét theo số lượng đơn vị đang được xây dựng hoặc tốc độ giao hàng, dù số lượng đơn vị đang xây dựng đã giảm dần. Những xu hướng này dự kiến sẽ tiếp tục trong năm tới, và JPMorgan kỳ vọng đầu tư nhà ở thực tế sẽ tăng 3% trong năm 2025, tương tự với mức tăng 2% trong bốn quý vừa qua.

Đối với doanh số bán nhà hiện có, chìa khóa để mở khóa tăng trưởng là lãi suất thế chấp. Thông thường, cứ mỗi khi lãi suất thế chấp giảm 100bp, doanh số bán nhà tăng khoảng 10% trong vòng sáu tháng sau đó. JPMorgan dự báo lợi suất trái phiếu kỳ hạn 10 năm sẽ giảm 20-30bp vào cuối quý III/2025, và nếu lãi suất thế chấp giảm tương ứng, điều này sẽ dẫn đến mức tăng 2-3% trong doanh số bán nhà vào cuối năm 2025.

Đối với xây dựng nhà mới, lãi suất thế chấp thấp hơn cũng có thể là một lợi ích, mặc dù các ưu đãi của nhà xây dựng đã làm giảm khả năng đáp ứng của doanh số bán hàng với lãi suất. Do đó, JPMorgan cho rằng thị trường nhà mới sẽ được thúc đẩy nhiều hơn bởi tăng trưởng dân số dài hạn, được điều chỉnh trong ngắn hạn cho phần tăng trưởng đó có thể được đáp ứng từ nguồn cung trống.

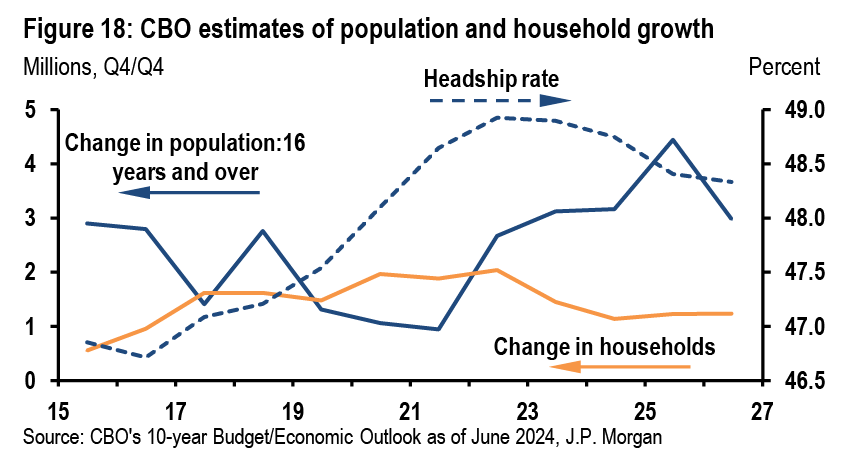

Tăng trưởng hộ gia đình là hàm số của dân số và tỷ lệ chủ hộ (số hộ gia đình chia cho dân số). Văn phòng Ngân sách Quốc hội (CBO) ước tính rằng trong giai đoạn 2025-2026, dân số trưởng thành sẽ tăng 3.8 triệu người mỗi năm, trong khi Cục Thống kê Dân số dự báo là 1.9 triệu người. Sự chênh lệch này chủ yếu đến từ ước tính di cư cao hơn của CBO. Cả hai nguồn đều đồng ý rằng tỷ lệ chủ hộ gần đây dao động từ 48-49%. Nếu giả định tỷ lệ chủ hộ không đổi, các dự báo dân số này sẽ dẫn đến mức tăng chủ hộ gia đình từ 0.9 triệu đến 1.8 triệu mỗi năm. Tuy nhiên, dự báo chủ hộ gia đình tăng của CBO có bao gồm mức giảm nhẹ trong tỷ lệ chủ hộ và đạt mức 1.2 triệu mỗi năm, JPMorgan coi đây là mức trần, đặc biệt là vì nhập cư có khả năng bị hạn chế dưới thời chính quyền Trump.

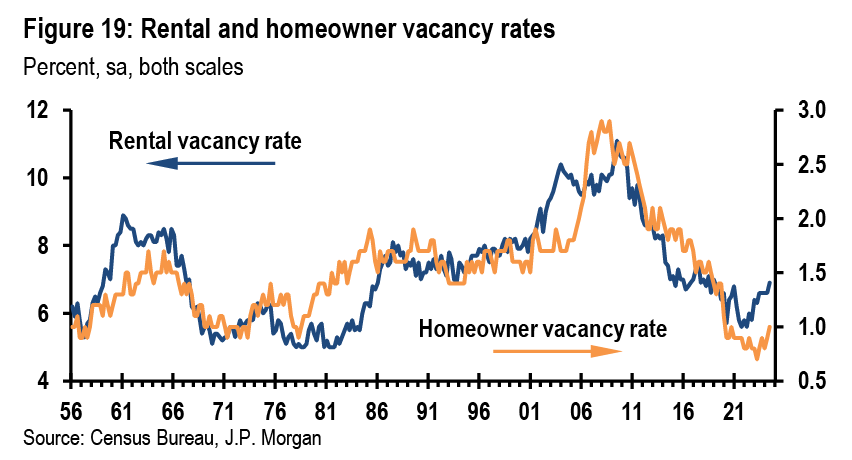

Tỷ lệ nhà cho thuê trống hiện nay tương tự như mức cuối năm 2019 trong khi tỷ lệ nhà chủ sở hữu trống thấp hơn 0.4%, do đó tăng trưởng dân số ngụ ý sự mở rộng quỹ nhà ở thay vì giảm tỷ lệ trống. Ngay cả khi không có tăng trưởng dân số, vẫn cần thêm 350,000 đơn vị trống để đưa tỷ lệ nhà chủ sở hữu trống trở lại mức cuối năm 2019. Nếu thay vào đó, cả tỷ lệ nhà chủ sở hữu và tỷ lệ nhà cho thuê trống trở lại mức trung bình kéo dài từ giữa những năm 1980 đến trước cuộc khủng hoảng nhà ở, thì tổng số đơn vị trống sẽ cần tăng thêm 800,000. Hiện tại, JPMorgan giả định rằng tỷ lệ trống sẽ trở lại mức năm 2019, nếu trải đều trong vài năm sẽ thêm 100,000 đơn vị mỗi năm.

Đồng thời, số lượng đơn vị trống vì lý do thời vụ hoặc được giữ để sử dụng theo dịp đã giảm trong thập kỷ qua, với mức giảm gần 100,000 đơn vị mỗi năm trong vài năm gần đây. JPMorgan cho rằng những điều này sẽ triệt tiêu nhau với những đơn vị mới cần thiết để đưa tỷ lệ nhà chủ sở hữu trống trở lại. Một khả năng khác là những đơn vị này trở thành nhà cho thuê, nhưng dù sao thì chúng cũng sẽ làm giảm nhu cầu xây dựng mới.

Cuối cùng, sẽ có gần 200,000 đơn vị/năm bị phá dỡ; cộng thêm ước tính hộ gia đình trước đó của JPMorgan, tổng số đơn vị nhà ở mới là 1.1 triệu đến 1.4 triệu mỗi năm, so với tốc độ khởi công xây dựng nhà ở là 1.35 triệu trong sáu tháng qua. Với doanh số bán nhà đơn lẻ mới tăng vừa phải trong năm qua và khởi công xây dựng nhà nhiều gia đình ổn định sau một thời gian giảm trước đó, JPMorgan dự báo sự ổn định tương đối trong khởi công. Lưu ý rằng do sự suy giảm trước đó trong việc khởi công xây dựng nhà nhiều gia đình, số lượng đơn vị nhà nhiều gia đình đang xây dựng sẽ tiếp tục giảm ngay cả khi khởi công ổn định.

Một rủi ro giảm đối với ước tính này là nhiều vụ trục xuất hơn. Trung tâm Nghiên cứu Nhà ở Đại học Harvard ước tính rằng những người nhập cư dưới 5 năm có tỷ lệ chủ hộ hơn 30%, mặc dù nhóm thu nhập thấp khiến số liệu tăng gần đây có thể có tỷ lệ thấp hơn. Nếu ta giả định gần hơn 25%, thì mỗi 1 triệu người bị trục xuất sẽ dẫn đến 250,000 đơn vị trống mới. Dựa trên ước tính nhập cư của CBO, nhập cư từ người không có giấy tờ và những người được tạm tha nhân đạo cao hơn bình thường hơn 6 triệu người giữa năm 2022 và 2024, và chính phủ có thể tăng cường trục xuất trong nhóm này.

Doanh nghiệp giữ lợi thế mà không cần hy sinh

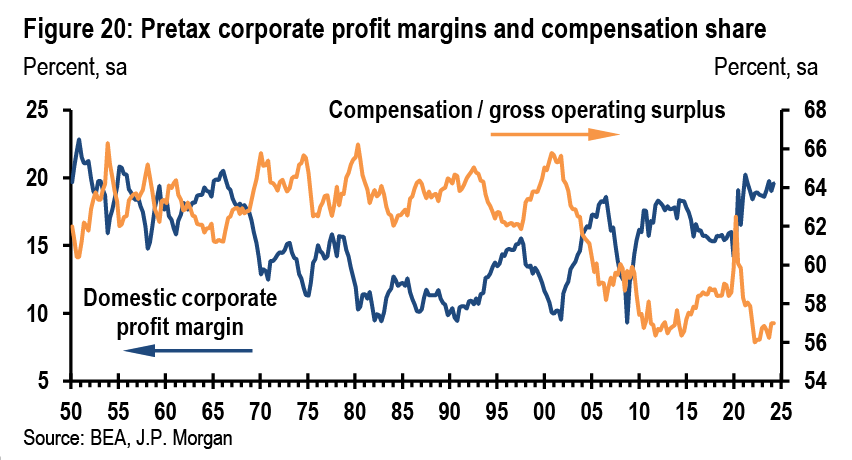

Các quý gần đây là khoảng thời gian tốt cho lợi nhuận doanh nghiệp trong nước, bất chấp chu kỳ tăng lãi suất trước đó của Fed, và lợi nhuận trước thuế của các doanh nghiệp được báo cáo trong Tài khoản thu nhập và sản phẩm quốc dân (NIPAs) hiện nay ở mức gần kỷ lục. Để đạt được điều này, tiền lương lao động, vốn đã giảm đáng kể kể từ đầu những năm 2000 đến sau cuộc Đại suy thoái, dù có phục hồi nhẹ trong những năm trước COVID, hiện nay đang ở mức thấp kỷ lục.

Nhìn tới năm 2025, Tăng trưởng lợi nhuận trước thuế của các doanh nghiệp năm 2025 có thể được phân tích thành hai yếu tố chính: tăng trưởng giá trị gia tăng của doanh nghiệp, chủ yếu phụ thuộc vào doanh thu, và tăng trưởng chi phí lao động cùng các khoản thanh toán phi lao động khác (bao gồm khấu hao, chi phí lãi vay và thuế sản xuất như thuế quan). Thông thường, giá trị gia tăng của doanh nghiệp nội địa tăng nhanh hơn GDP danh nghĩa trong các giai đoạn mở rộng kinh tế. Năm ngoái, giá trị gia tăng tăng 1.5% nhanh hơn GDP. Dự báo năm tới, GDP danh nghĩa sẽ tăng khoảng 4%, do đó giá trị gia tăng có thể tăng 5-6% nếu xu hướng này tiếp tục.

Lợi nhuận trước thuế sẽ tăng tương ứng nếu không có sự thay đổi về biên lợi nhuận, đây sẽ là một sự chậm lại so với mức tăng 13% trong bốn quý tính đến quý II/2024. Một phần đơn giản là do GDP danh nghĩa đang chậm lại: dự báo tăng trưởng hơn 4% trong năm tới, so với gần 6% trong bốn quý đến quý II/2024. Về biên lợi nhuận, một trường hợp cho sự mở rộng hơn nữa có thể là lãi suất thấp hơn. Tuy nhiên, các khoản thanh toán lãi vay ròng trong cả lĩnh vực tài chính và phi tài chính thực tế đã cho thấy rất ít tương quan với chu kỳ lãi suất, và các khoản thanh toán lãi vay ròng phi tài chính tính theo GDP đã giảm vào năm 2023 bất chấp lãi suất tăng (mặc dù việc sửa đổi GDP có thể làm giảm bớt điều này vào năm tới).

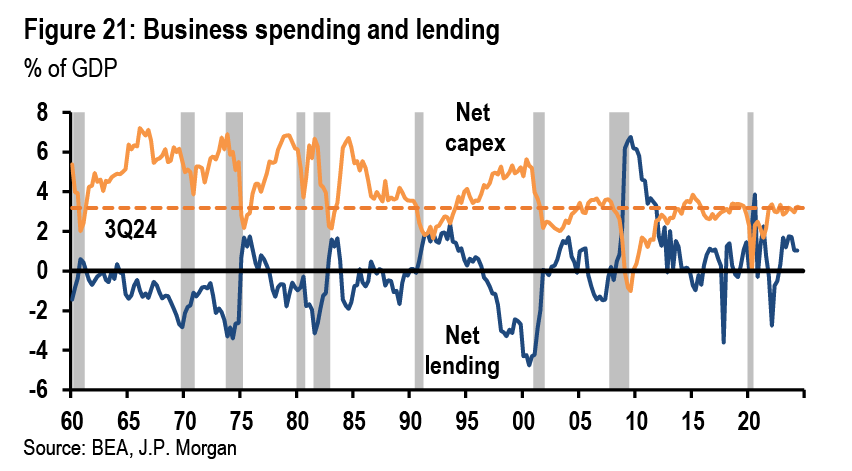

Dù tăng trưởng lợi nhuận mạnh mẽ, các khoản đầu tư vốn của doanh nghiệp vẫn khá hạn chế. Sau khi trừ khấu hao, chi tiêu đầu tư kinh doanh chỉ chiếm 3.2% GDP, mức thấp tương tự như phần lớn thời gian của thế kỷ này. Thay vì vay để mở rộng, doanh nghiệp lại là bên cho vay ròng đối với phần còn lại của nền kinh tế.

Nếu chúng ta nghĩ về tăng trưởng chi tiêu vốn tổng hợp trong năm 2025 và các động lực tân cổ điển của nó, thì ít có lý do để nghĩ rằng tăng trưởng chi tiêu vốn kinh doanh thực sự sẽ thoát khỏi mức tăng trưởng 4-5% trong hai năm qua. Tuy nhiên, các yếu tố hỗ trợ tăng trưởng như tiêu dùng ổn định và chi phí vốn thấp có thể duy trì xu hướng hiện tại.

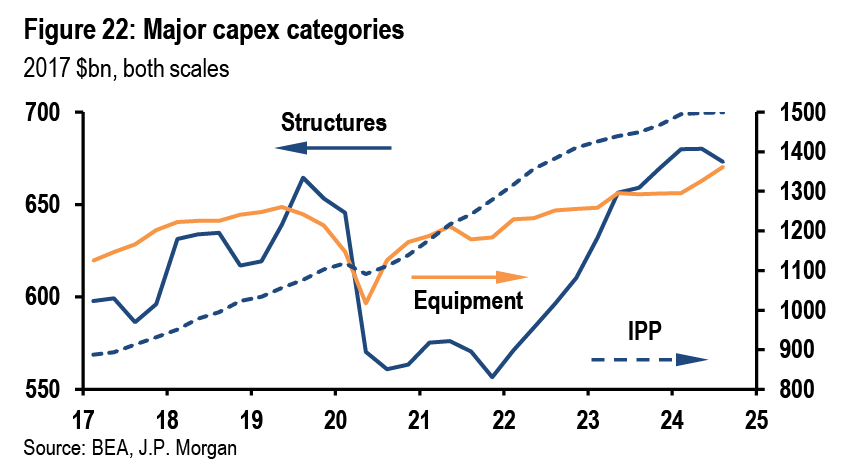

JPMorgan cho rằng việc áp dụng cách tiếp cận phân loại đối với chi tiêu vốn có thể mang lại góc nhìn sâu sắc hơn khi đánh giá triển vọng năm 2025, đặc biệt trong việc xem xét liệu chúng ta có thể vượt qua mô hình chi tiêu kinh doanh trì trệ của thế kỷ này để quay lại thời kỳ hoàng kim của những năm 1990 hay không. Sự thúc đẩy tăng trưởng từ các đạo luật IRA và CHIPS dường như đang suy yếu. Trong khi đó, chi tiêu cho thiết bị tiếp tục biến động, và tăng trưởng chi tiêu cho các sản phẩm sở hữu trí tuệ (IPP) lại đang chậm lại. Đây là một điều đáng chú ý, bởi lẽ đây chính là lĩnh vực mà người ta kỳ vọng sự bùng nổ của AI sẽ tạo ra những tác động lớn, vì cả phần mềm và R&D – hai thành phần cốt lõi của IPP – đều được hỗ trợ bởi làn sóng công nghệ này.

Trong các giai đoạn tăng trưởng đầu tư vốn mạnh mẽ và bền vững trước đây, tăng trưởng đó không được thúc đẩy bởi các động lực tân cổ điển, mà là từ sự hứng khởi trước một công nghệ mới. Những năm 1990, đó là internet. Ngày nay, vai trò đó có thể thuộc về AI. Mặc dù chưa thấy rõ tác động của AI trong IPP, các nhà phân tích ngành JPMorgan dự báo chi tiêu cho các trung tâm dữ liệu và cơ sở hạ tầng liên quan có thể tăng thêm 125 tỷ USD vào năm tới. Dù con số này chỉ chiếm khoảng 3% tổng chi tiêu đầu tư kinh doanh, nhưng các ước tính về chi tiêu cho trung tâm dữ liệu đã liên tục tăng, điều có thể tạo ra một cú hích tích cực. Ngược lại, nếu các doanh nghiệp gặp khó khăn trong việc thương mại hóa AI, thì sự bùng nổ này có nguy cơ trở thành một bong bóng đổ vỡ.

Về mặt chính sách, chính quyền mới tạo ra các rủi ro trái chiều đối với đầu tư trong lĩnh vực năng lượng: các dự án nhiên liệu hóa thạch có thể được hưởng lợi, nhưng đầu tư vào năng lượng tái tạo có thể đối mặt với nhiều thách thức. Nhìn từ cả các yếu tố vĩ mô và vi mô, JPMorgan dự báo chi tiêu đầu tư cố định phi dân cư thực tế sẽ tăng 3% vào năm tới. Chi tiêu vốn sẽ đóng vai trò then chốt trong việc định hình kết quả từ hai xu hướng đối lập trong nhiệm kỳ Trump II: tâm lý lạc quan thuận lợi, bất ổn chính sách bất lợi. Trong nhiệm kỳ Trump I, JPMorgan đã gặp khó khăn trong việc xác định mức độ hiện thực hóa của những rủi ro này, và do đó, không đưa chúng chính thức vào dự báo chi tiêu vốn của mình. Tuy nhiên, đây vẫn là những yếu tố môi trường cần lưu ý.

JPMorgan