MUFG Research: Câu chuyện đằng sau chính sách tiền tệ - Cuộc đua không cân sức giữa USD và NDT

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research của Ngân hàng MUFG.

USD: Sự sụt giảm mạnh của lợi suất trái phiếu Trung Quốc hỗ trợ USD mạnh lên trước thềm cuộc họp chính sách của FOMC

Các tỷ giá hối đoái nhóm G10 đã duy trì khá ổn định trong phiên Á, với chỉ số DXY đang nằm ngay dưới 107.00 - một ngưỡng kháng cự mạnh trong những năm gần đây. Đêm qua, Trung Quốc công bố số liệu hoạt động kinh tế tháng 11 và kết quả khá ảm đạm so với dự báo. Những con số này làm giảm kỳ vọng về khả năng phục hồi kinh tế thông qua các biện pháp kích thích của chính phủ. Điểm đáng chú ý nhất là doanh số bán lẻ đã tăng 3.0% so với cùng kỳ năm ngoái, thấp hơn so với mức 4.8% của tháng 10. Nguyên nhân một phần là do các chương trình khuyến mãi "Ngày độc thân" diễn ra sớm khiến chi tiêu tập trung vào tháng 10. Hơn nữa, mức tăng trung bình doanh số bán lẻ trong hai tháng 10 và 11 cũng chậm lại so với tháng trước.

Tuy nhiên, vẫn có một số tín hiệu tích cực. Thị trường bất động sản bắt đầu có dấu hiệu hồi phục, với giao dịch nhà ở tăng trưởng so với cùng kỳ năm ngoái lần đầu tiên kể từ đầu năm. Những số liệu đáng thất vọng này sẽ buộc các nhà hoạch định chính sách phải tung ra thêm các biện pháp kích thích để thúc đẩy nhu cầu trong nước. Tuần trước, Trung Quốc đã thông báo sẽ nới lỏng chính sách tài khóa và tiền tệ để hỗ trợ tăng trưởng trong năm tới.

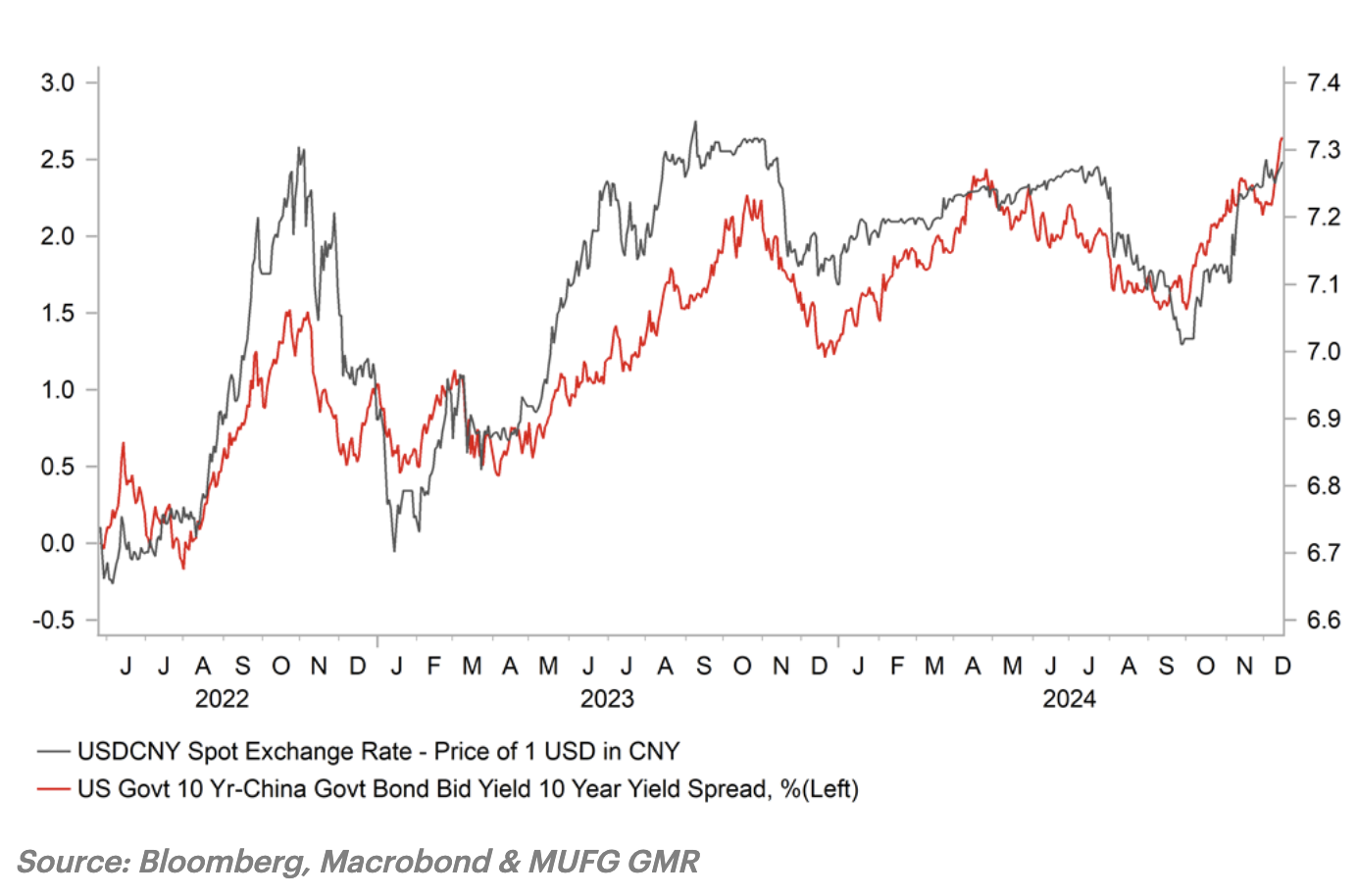

Diễn biến khác trên thị trường tài chính cho thấy lợi suất trái phiếu chính phủ Trung Quốc liên tục giảm mạnh, với trái phiếu 10 năm chạm mức thấp 1.73%, giảm khoảng 30 điểm cơ bản trong tháng. Nhiều nhà phân tích dự đoán Ngân hàng Nhân dân Trung Quốc có thể sẽ cắt giảm tỷ lệ dự trữ bắt buộc trước cuối năm. Xu hướng giảm của lợi suất trái phiếu có thể dẫn đến sự suy yếu của đồng Nhân dân tệ, nhất là khi Mỹ có khả năng áp đặt các mức thuế mới đối với hàng nhập khẩu Trung Quốc từ đầu năm tới.

Trái ngược với xu hướng của Trung Quốc, lợi suất trái phiếu Mỹ đã hồi phục trong tháng này, làm gia tăng khoảng cách so với Trung Quốc. Sau khi chạm đáy 4.13% vào ngày 6 tháng 12, lợi suất trái phiếu chính phủ Mỹ 10 năm đã nhanh chóng quay về gần mức cao gần đây, quanh 4.40%. Đáng chú ý là đà tăng này diễn ra ngay cả khi thị trường đã điều chỉnh để tính toán khả năng Fed sẽ cắt giảm lãi suất 25 điểm cơ bản, sau các báo cáo về chỉ số giá tiêu dùng (CPI) và giá sản xuất (PPI) yếu hơn trong tháng 11.

Yếu tố then chốt sẽ quyết định hướng đi của đồng USD sau cuộc họp Ủy ban Thị trường Mở Liên bang (FOMC) sắp tới chính là các hướng dẫn về chính sách lãi suất trong tương lai. Những nhận xét gần đây từ các quan chức Fed, kể cả Chủ tịch Powell, đều thể hiện sự thận trọng hơn về kế hoạch cắt giảm lãi suất. Điều này đã tạo ra kỳ vọng ở các nhà giao dịch rằng Fed có thể sẽ chậm lại và bỏ qua một cuộc họp vào đầu năm tới, thay vì tiến hành cắt lãi suất liên tục như trước đây.

Chênh lệch lợi suất mở rộng giữa TPCP Mỹ và Trung Quốc

EUR/GBP: Tập trung vào việc hạ bậc tín nhiệm của Pháp & cuộc họp của Ủy ban Chính sách Tiền tệ

Đồng bảng Anh là một trong những đồng tiền biến động mạnh nhất trong nhóm G10 vào cuối tuần. Sau khi chạm đỉnh 1.2788 vào thứ Năm, tỷ giá USD/GBP đã giảm mạnh xuống 1.2609 vào thứ Sáu, do số liệu GDP của Anh trong tháng 10 yếu hơn dự kiến. Tương tự, tỷ giá EUR/GBP quay trở lại trên 0.8300 sau khi trước đó chạm đáy 0.8225 - mức thấp nhất từ đầu năm.

Báo cáo GDP cho thấy nền kinh tế Anh đang chậm lại đáng kể. Tổng sản phẩm quốc nội (GDP) đã giảm trong hai tháng liên tiếp vào tháng 10, sau một nửa đầu năm tăng trưởng khá. Chỉ số kinh tế của Bloomberg đối với Anh đã rơi sâu vào vùng tiêu cực, cho thấy các số liệu kinh tế gần đây đều gây thất vọng. Dù vậy, Ngân hàng Anh (BoE) vẫn được dự báo sẽ giữ nguyên lãi suất trong tuần này. Hiện tại, ngân hàng trung ương này vẫn theo đuổi nhịp độ cắt giảm lãi suất từng quý. Các nhà giao dịch sẽ chú ý để xem liệu có dấu hiệu nào cho thấy BoE sẵn sàng đẩy nhanh quá trình nới lỏng tiền tệ vào đầu năm tới hay không. Việc công bố các báo cáo về chỉ số giá tiêu dùng (CPI) và thị trường lao động yếu hơn trong tuần này có thể gia tăng khả năng BoE sẽ có thông điệp nới lỏng hơn.

Một diễn biến khác là Moody's hạ bậc tín nhiệm quốc gia của Pháp xuống Aa3. Tuy nhiên, tỷ giá EUR/GBP vẫn giữ ổn định trên 0.8300. Moody's lo ngại tình hình tài chính công của Pháp sẽ suy yếu do sự phân mảnh chính trị, khiến việc thực hiện các biện pháp điều chỉnh tài khóa trở nên khó khăn. Hãng xếp hạng này nhận định khả năng chính phủ Pháp giảm thâm hụt tài khóa một cách bền vững sau năm tới là rất thấp. Họ lo ngại sẽ hình thành một vòng phản hồi tiêu cực giữa các khoản thâm hụt cao, gánh nặng nợ và chi phí tài trợ tăng cao. Việc hạ bậc tín nhiệm của Moody's đưa đánh giá tương tự với Fitch và S&P. Thủ tướng Pháp mới François Bayrou dự kiến sẽ gặp Marine Le Pen để xây dựng chính phủ mới. Mặc dù có rủi ro, những diễn biến chính trị này chưa đủ để gây suy yếu đáng kể đồng EUR.

MUFG Research