Bản tin tuần MUFG Research: Kỳ vọng ECB hạ lãi suất và rủi ro chính trị chưa đủ sức "quật ngã" đồng Euro

Thành Duy

Junior editor

Nhận định của MUFG Research.

Tổng quan

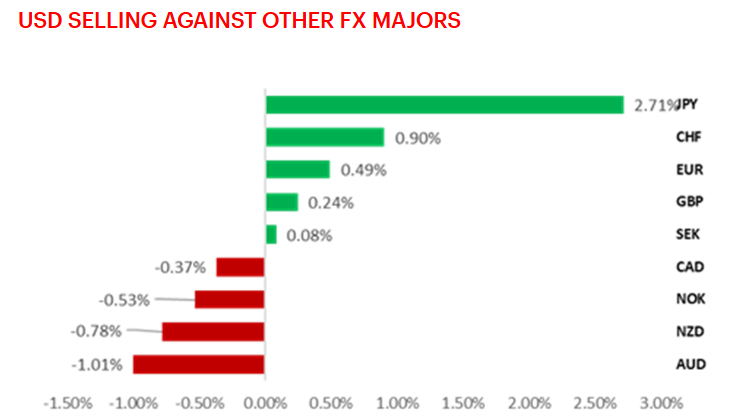

Chỉ số DXY đã trải qua một tuần tương đối vật vã, chạm mức thấp 100.58 và điều chỉnh hơn 1.0%, trước khi thu hẹp mức giảm còn 0.6% do phản ứng trái chiều của thị trường sau các báo cáo việc làm của Mỹ. Dữ liệu mới nhất cho thấy thị trường lao động đang suy yếu, nhưng vẫn chưa đủ rõ ràng để khẳng định liệu FOMC sẽ cắt giảm lãi suất 25 bps hay 50 bps. Theo chúng tôi, FOMC nên có động thái quyết liệt hơn, cắt giảm lãi suất 50 bps để kịp thời hỗ trợ nền kinh tế đang có dấu hiệu suy yếu, tránh nguy cơ "tụt hậu" so với đường cong lãi suất.

Biểu đồ so sánh mức thay đổi (%) hàng tuần so với USD cho thấy đồng bạc xanh bị bán tháo so với các đồng tiền chủ chốt khác (Nguồn: Bloomberg, dữ liệu tính đến thời điểm 20:00 ngày 06/09)

Vào tuần tới, tâm điểm chú ý sẽ đổ dồn vào cuộc họp chính sách của ECB. Chúng tôi kỳ vọng ngân hàng trung ương này sẽ cắt giảm lãi suất thêm 25 bps, phù hợp với kỳ vọng chung của thị trường. Bên cạnh đó, Chủ tịch Lagarde có thể sẽ giữ nguyên luận điệu như trước đây, rằng các quyết định sẽ được đưa ra theo tình tình cụ thể tại từng cuộc họp, với cam kết tiếp tục nỗ lực để kiểm soát lạm phát. Ngoài ra, tuần tới cũng là lúc chúng ta có thêm thông tin chi tiết về chính phủ mới ở Pháp dưới sự dẫn dắt của tân Thủ tướng Michel Barnier. Trước mắt, chúng tôi nhận thấy không có động lực nào để Đảng Rassemblement National (RN) ủng hộ bất kỳ kiến nghị bất tín nhiệm nào trong ngắn hạn. Những yếu tố này, cộng hưởng với khả năng FOMC cắt giảm 50 bps tăng cao, có thể sẽ hỗ trợ cho EUR/USD.

Ý tưởng giao dịch

Chúng tôi đề xuất ý tưởng bán khống USD/JPY, dựa trên động lực và bối cảnh cơ bản cho thấy khả năng đồng bạc xanh sẽ tiếp tục suy yếu.

Thâm hụt thương mại của Nhật Bản giảm mạnh

Hôm 08/08, chính phủ Nhật Bản công bố số liệu cho thấy thặng dư tài khoản vãng lai của nước này trong nửa đầu năm nay đạt 12,680 tỷ Yên (khoảng 87 tỷ USD), với mức tăng cao nhờ lợi nhuận kỷ lục từ đầu tư nước ngoài và thâm hụt thương mại giảm gần một nửa cùng với đồng Yên suy yếu, xuống còn 2,610 tỷ Yên. Bên cạnh đó, dữ liệu cũng tiết lộ làn sóng bán tháo TPCP Đức mạnh mẽ nhất của các nhà đầu tư “xứ sở mặt trời mọc” kể từ năm 2015. Dữ liệu tháng 7 sẽ được công bố vào tuần tới, có thể cho thấy sự bất ổn chính trị ở Pháp đang làm giảm nhu cầu đầu tư vào trái phiếu.

Tác động của các cuộc họp FOMC đến biến động thị trường ngoại hối nhìn từ góc độ lịch sử

Khi phân tích biến động của EUR/USD và USD/JPY hậu báo cáo NFP trước thềm các cuộc họp quan trọng của Fed (khoảng thời gian từ năm 2021 đến nay), chúng tôi nhấn mạnh rằng đối với EUR/USD, nếu đồng bạc xanh có phản ứng tiêu cực trong 6 giờ đầu tiên sau khi dữ liệu được công bố, khả năng EUR/USD sẽ tiếp tục tăng trong 3 ngày và 1 tuần tiếp theo.

Góc nhìn thị trường ngoại hối

EUR: Chính trường Pháp - Bước tiếp theo và những rủi ro tiềm ẩn

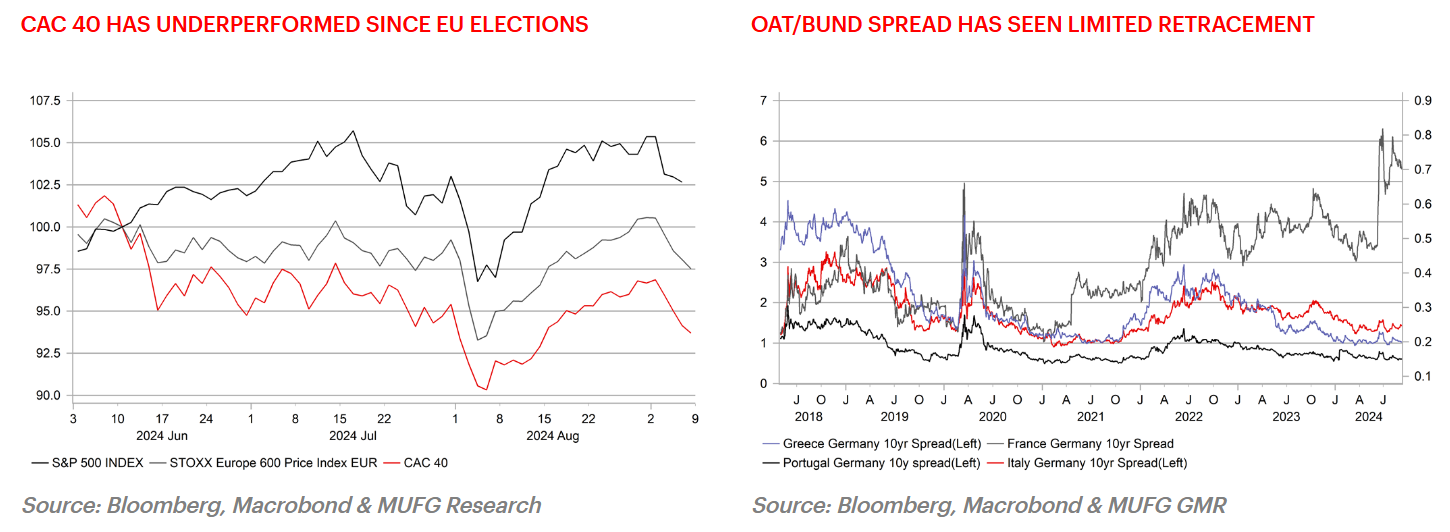

Quyết định bổ nhiệm ông Michel Barnier làm tân Thủ tướng Pháp của Tổng thống Macron đã vấp phải sự thờ ơ gần như tuyệt đối từ thị trường tài chính. EUR/USD tiếp tục tăng do lợi suất TPCP Mỹ giảm, trong khi chênh lệch lợi suất TPCP Pháp/TPCP Đức (OAT/Bund) gần như không thay đổi, chỉ thu hẹp nhẹ. Phản ứng "hờ hững" này có thể được lý giải bởi thực tế là các nhà đầu tư không kỳ vọng bất kỳ thay đổi đột phá nào trước bối cảnh “đất nước hình lục lăng” vẫn đang trong tình trạng bế tắc chính trị.

Mặc dù việc bổ nhiệm Thủ tướng mới, ít nhất cho đến nay, có vẻ được chấp nhận bởi RN, nhưng ông Michel Barnier vẫn phải đối mặt với một "núi" thử thách để phá vỡ thế bế tắc này. Giới đầu tư dường như khá hoài nghi về khả năng vị tân Thủ tướng có thể tạo ra những đột phá về mặt chính sách, đủ để cải thiện tâm lý thị trường. CAC 40 đã giảm 6.3% kể từ cuộc bầu cử Nghị viện EU vào tháng 6, trong khi Euro Stoxx 600 chỉ giảm 2.5% và S&P 500 tăng 2.5%. Vậy điều gì sẽ xảy ra tiếp theo khi Pháp đã có tân Thủ tướng và liệu những kịch bản nào có thể khiến thị trường tài chính biến động mạnh hơn?

Hiến pháp Pháp (Điều 8) quy định Tổng thống có quyền bổ nhiệm các thành viên của chính phủ "theo đề xuất của Thủ tướng". Do đó, nhiều khả năng ông Macron và Barnier sẽ lựa chọn một nội các có khả năng nhận được sự ủng hộ rộng rãi từ những khối đảng chính trong quốc hội. Đầu năm nay, cựu Thủ tướng Attal đã công bố các bộ trưởng cấp cao của mình sau hai ngày, trong khi năm 2022, cựu Thủ tướng Borne mất tới bốn ngày. Do nhiệm vụ hiện nay khó khăn hơn, việc này có thể sẽ mất nhiều thời gian, nhưng chúng ta vẫn nên kỳ vọng vào tuần tới.

Bước tiếp theo có thể là lắng nghe thêm về kế hoạch chính sách của tân Thủ tướng Barnier. Thông thường, Thủ tướng sẽ có bài phát biểu chính sách trước Quốc hội và Thượng viện, nhưng không có thời gian cố định cho việc này. Cựu Thủ tướng Attal đã có bài phát biểu sau 21 ngày kể từ khi được bổ nhiệm, trong khi cựu Thủ tướng Borne phải mất đến 51 ngày. Chúng tôi hy vọng ông Barnier sẽ sớm có bài phát biểu trước Quốc hội, hơn hết là trong tháng này, bởi điều đó rất quan trọng để thu hút sự ủng hộ, đặc biệt là từ RN. Theo Marine Le Pen, bài phát biểu này sẽ là yếu tố quyết định để RN quyết định có ủng hộ tân Thủ tướng Barnier hay không.

Tuy nhiên, có một số thời điểm cụ thể mà những thách thức có thể xuất hiện. Thứ nhất, vào ngày 20/09, Pháp phải trình bày với EU các đề xuất về việc giảm thâm hụt ngân sách theo “Quy trình thâm hụt quá mức” được EU kích hoạt vào cuối tháng 6, đầu tháng 7. Ngày này có thể được gia hạn đến 15/10. Thứ hai, vào ngày 01/10, kế hoạch ngân sách phải được trình bày trước Quốc hội. Thâm hụt ngân sách của Pháp là 5.5% GDP vào năm 2023 và dự kiến sẽ vẫn ở mức 5.0% vào năm 2025, cao hơn ngưỡng 3.0% của EU. Kế đến, nợ chính phủ của Pháp được dự báo sẽ tăng từ 110.6% GDP vào năm 2023 lên 113.8% vào năm 2025, so với mức giới hạn 60.0% của EU. Trong khi đó, dự thảo ngân sách do cựu Thủ tướng Attal để lại sẽ giữ nguyên tổng chi tiêu trong năm 2025 so với năm 2024. Theo quy định mới của EU, Pháp sẽ có nghĩa vụ giảm thâm hụt 0.5% mỗi năm. Kho bạc Pháp ước tính cần cắt giảm chi tiêu 30 tỷ Euro để đáp ứng các yêu cầu của EU. Đáng chú ý, việc không thực hiện điều này có thể khiến Pháp đối mặt với các biện pháp trừng phạt kinh tế (có thể là phạt tiền), mặc dù điều đó chưa từng xảy ra. Ủy ban EU mới sẽ không nhậm chức cho đến ngày 01/11, vì vậy bất kỳ vi phạm quy tắc nào đều có thể sẽ không được giải quyết chính thức cho đến năm 2025. Dù vậy, tân Thủ tướng Barnier có mối liên hệ chặt chẽ với EU, điều này sẽ là một lợi thế trong bất kỳ cuộc đàm phán nào với liên minh.

CAC 40 có hiệu suất kém hơn kể từ cuộc bầu cử EU - Chênh lệch lợi suất OAT/Bund chỉ điều chỉnh nhẹ

Các kế hoạch giảm thâm hụt dường như không phù hợp với nhiệm vụ chính sách của cả hai khối đảng cánh tả và hữu, mặc dù RN đã tuyên bố trước cuộc bầu cử rằng họ ủng hộ việc đưa thâm hụt trở lại giới hạn 3.0% của EU vào năm 2027. Tuy nhiên, hầu hết đều cho rằng chính sách của họ để giải quyết cuộc khủng hoảng chi phí sinh hoạt sẽ khiến mục tiêu đó trở nên bất khả thi. Tuy vậy, chắc chắn có nhiều cơ hội để liên kết với RN về vấn đề kế hoạch ngân sách hơn là với phe cực tả. Vấn đề ngân sách vẫn là vấn đề rủi ro cao nhất để kích hoạt một kiến nghị bất tín nhiệm. Tuy nhiên, đối với RN, điều này sẽ mang lại lợi ích gì? Mục tiêu của RN là chứng minh với cử tri rằng họ có thể điều hành đất nước để Marine Le Pen có được sự tín nhiệm và giành chiến thắng trong cuộc bầu cử Tổng thống năm 2027. Chiến thắng trong một kiến nghị bất tín nhiệm có thể sẽ chỉ dẫn đến việc Macron tìm kiếm một ứng cử viên khác và bắt đầu lại quá trình.

Vì vậy, chúng tôi nhận thấy khả năng tân Thủ tướng Barnier sẽ tại vị lâu hơn nhiều người đang nghĩ. Mặc dù kế hoạch ngân sách do ông Barnier đề xuất có thể không đáp ứng yêu cầu của EU, nhưng RN có lẽ sẽ không vội "lật đổ" ông. Bởi vì, nếu ông Barnier bị phế truất ngay lúc này, RN cũng không được lợi lộc gì. Mục tiêu của họ là để ông Barnier tại vị "càng lâu càng tốt", chờ đến thời cơ chín muồi rồi mới "ra tay".

Thị trường OAT có thể đã phản ánh mức thâm hụt của Pháp vẫn ở mức cao trong thời gian dài hơn do tình trạng bế tắc. Do đó, một thỏa thuận ngân sách trì hoãn việc đưa thâm hụt trở lại giới hạn 3.0% khó có thể tạo ra nhiều phản ứng tiêu cực. Chênh lệch OAT/Bund vẫn rộng hơn 20 bps so với khi bất ổn chính trị bắt đầu. Thật vậy, nếu tránh được một kiến nghị bất tín nhiệm, chúng ta có thể thấy chênh lệch thu hẹp ở mức độ vừa phải.

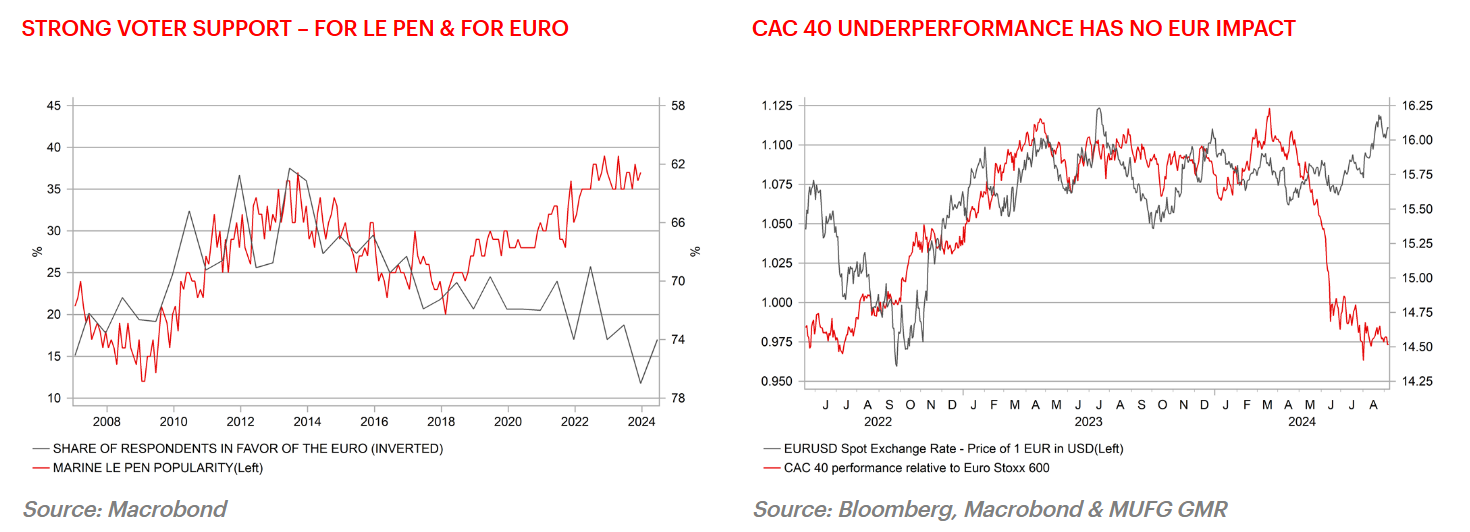

Đồng Euro trên cơ sở tỷ giá hối đoái danh nghĩa đã giảm 1.0% khi chênh lệch OAT/Bund mở rộng do tuyên bố của Macron về một cuộc bầu cử sớm, nhưng tác động này đã nhanh chóng phai mờ và EUR EER (tỷ giá hối đoái hiệu dụng của đồng Euro) kể từ đó đã tăng 1.5%. Một kiến nghị bất tín nhiệm thành công có thể sẽ tác động đến EUR, nhưng chúng tôi cho rằng điều đó khó xảy ra vào lúc này. Mặt khác, việc Fed tích cực hơn với câu chuyện cắt giảm lãi suất sẽ là động lực chính hỗ trợ EUR trong những tháng tới.

Sự ủng hộ của cử tri - Cho cả Marine Le Pen và đồng Euro/Hiệu suất kém của CAC 40 gần như không ảnh hưởng đến EUR

Fed sẽ sớm “bắt kịp” ECB?

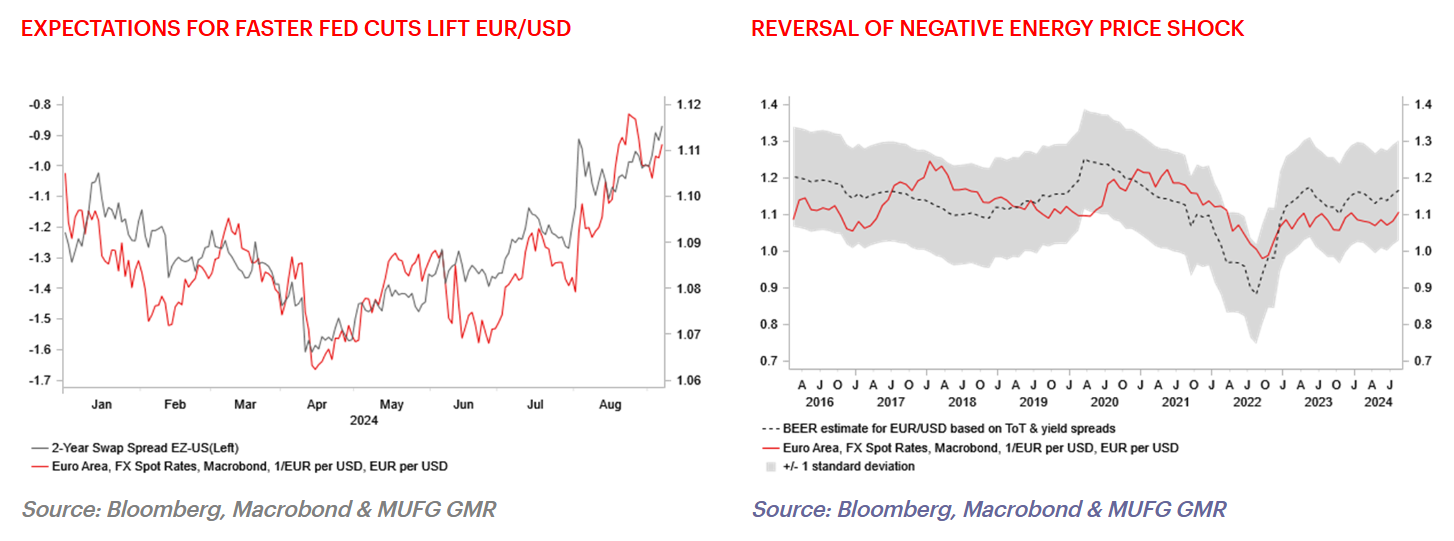

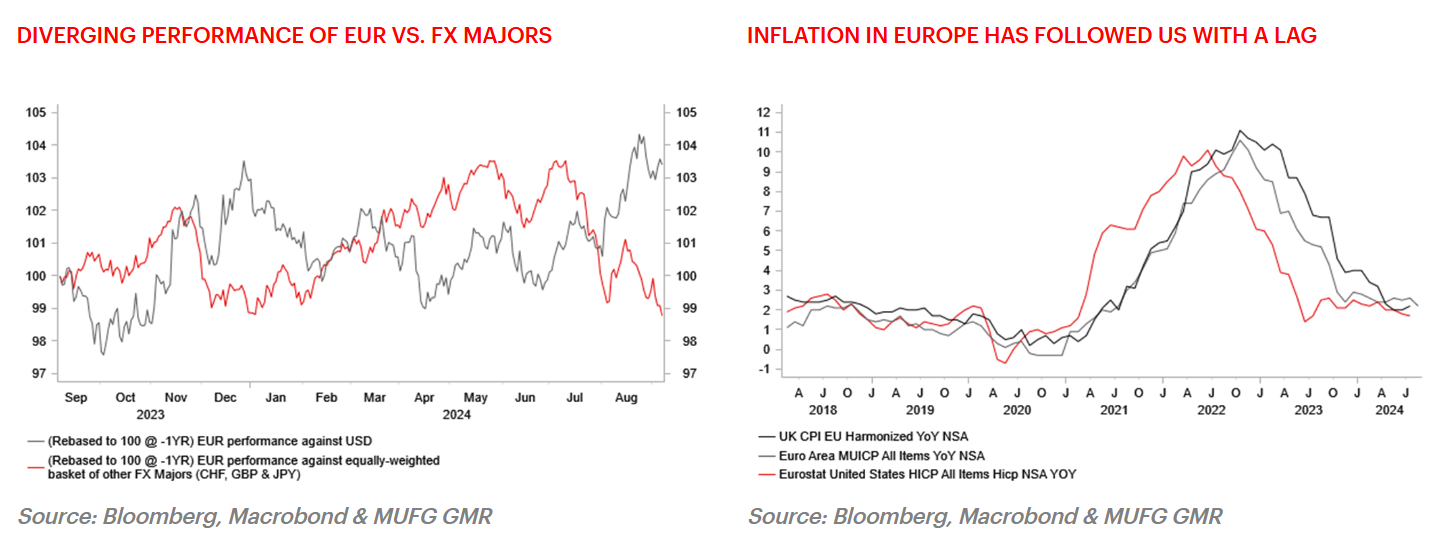

EUR/USD tiếp tục giao dịch ở mức cao sau khi break-out biên độ 1.0500-1.1000 trong nửa cuối tháng 8. Biến động gần đây càng củng cố thêm niềm tin của chúng tôi rằng đà tăng với EUR/USD sẽ bền vững hơn. Trong báo cáo “Triển vọng thị trường ngoại hối” tháng 9, chúng tôi đã điều chỉnh tăng dự báo EUR/USD cho vài quý tới, cho thấy cặp tiền này có thể sẽ tiếp tục giao dịch trong phạm vi cao hơn là 1.1000-1.1500 đến cuối năm.

Động lực cho đà tăng vọt gần đây của EUR/USD chủ yếu là do kỳ vọng của thị trường về việc Fed sẽ nới lỏng mạnh mẽ hơn khi họ có kế hoạch bắt đầu cắt giảm lãi suất vào cuối tháng này. Bằng chứng là, lợi suất trái phiếu ở Mỹ đã giảm nhiều hơn ở châu Âu trong tháng qua. Điển hình, lợi suất TPCP Mỹ kỳ hạn 2 năm đã giảm 28 bps; trong khi trái phiếu tương đương của Đức chỉ giảm 13 bps. Những nhà giao dịch trên thị trường lãi suất Mỹ tin rằng Fed có thể sẽ sớm “bắt kịp” ECB bằng cách cắt giảm lãi suất tại cả ba cuộc họp FOMC còn lại trong năm nay với tổng cộng khoảng 111 bps. Điều đó cũng phản ánh kỳ vọng rằng, sẽ có ít nhất một lần cắt giảm 50 bps được thực hiện do lo ngại Fed đã tụt hậu so với đường cong lợi suất. Ngược lại, các nhà giao dịch trên thị trường lãi suất châu Âu vẫn kỳ vọng ECB sẽ thận trọng hơn trong việc nới lỏng, với chỉ khoảng 63 bps cho phần còn lại của năm.

Chúng tôi kỳ vọng ECB sẽ cắt giảm lần thứ hai trong chu kỳ nới lỏng hiện tại vào tuần tới thêm 25 bps, hạ lãi suất chính sách xuống 3.5%. Quyết định này được đưa ra sau khi ECB giữ nguyên lãi suất tại cuộc họp gần nhất vào tháng 7. Quyết định cắt giảm lãi suất một lần nữa vào tuần tới sẽ được hỗ trợ bởi dự báo cập nhật của ECB, có thể được điều chỉnh giảm nhẹ với cả lạm phát và tăng trưởng tại châu Âu. Dự báo gần nhất của đội ngũ chuyên gia ECB hồi tháng 6 cho thấy lạm phát đạt lần lượt 2.5% vào năm 2024, 2.2% và 1.9% cho hai năm sau đó; trong khi GDP đạt lần lượt 0.9% vào năm 2024, 1.4% và 1.6% cho hai năm sau đó. Tuy nhiên, việc điều chỉnh dự báo khó có thể đủ để khuyến khích ECB đẩy nhanh tốc độ cắt giảm lãi suất. Mặt khác, ECB có thể sẽ quan tâm nhiều hơn đến mức tăng lương thương lượng mới nhất, cho thấy sự chậm lại rõ rệt xuống 3.6% trong Q2 từ 4.7% của Q1. Nhà kinh tế trưởng của ECB, Philip Lane đã tuyên bố trong cuộc họp chính sách tiếp theo vào tháng 10, ECB có nhiều khả năng sẽ đợi đến tháng 12 để thực hiện lần cắt giảm lãi suất thứ ba trong chu kỳ, khi họ xem xét thêm các dự báo cập nhật của đội ngũ chuyên gia ECB.

Chúng tôi không kỳ vọng ECB sẽ đẩy nhanh kế hoạch cắt giảm lãi suất để đối phó với tốc độ nới lỏng nhanh hơn của Fed. Để ECB đẩy nhanh tốc độ cắt giảm lãi suất, cần có bằng chứng rõ ràng hơn rằng lạm phát đang giảm nhanh hơn về mục tiêu của họ, cùng với nền kinh tế và thị trường lao động châu Âu yếu hơn nhiều so với dự kiến. Sau khi lấy lại mức tăng trưởng khiêm tốn trong nửa đầu năm nay, chúng tôi kỳ vọng sự phục hồi kinh tế sẽ tiếp tục trong suốt thời gian còn lại của 2024, được hỗ trợ bởi thu nhập khả dụng thực tế tăng lên do cú sốc giá năng lượng đã qua đi và những ảnh hưởng tiêu cực dần được khắc phục. Tuy nhiên, hiệu suất đáng thất vọng của nền kinh tế Đức vẫn là một vấn đề đáng lo ngại, khi tăng trưởng âm trở lại trong Q2 (lần thứ ba trong năm quý gần nhất).

Kỳ vọng về việc Fed cắt giảm lãi suất nhanh hơn đang hỗ trợ EUR/USD/Phục hồi sau cú sốc giá năng lượng

Dự kiến, quyết định chính sách của ECB trong tuần tới sẽ không tác động nhiều đến EUR/USD, trừ khi có những tín hiệu bất ngờ. Nếu ECB vẫn giữ quan điểm ôn hòa và cách tiếp cận thận trọng, như những gì thị trường đang kỳ vọng, thì cặp tiền này sẽ ít biến động. Để tạo ra chuyển biến mạnh mẽ hơn, Chủ tịch Lagarde cần phải đưa ra những tín hiệu rõ ràng về khả năng cắt giảm lãi suất liên tiếp vào tháng 10. Điều này sẽ khiến thị trường đánh giá lại triển vọng chính sách tiền tệ của ECB theo hướng ôn hòa hơn, từ đó tạo áp lực giảm lên EUR/USD, có thể xuống dưới ngưỡng hỗ trợ 1.1000. Ngược lại, nếu không có bất ngờ nào từ phía ECB, biến động của EUR/USD sẽ chủ yếu phụ thuộc vào kỳ vọng về chính sách của Fed trong ngắn hạn.

Hiệu suất của EUR so với các đồng tiền chính/Lạm phát tại châu Âu theo sau Mỹ với độ trễ

Các sự kiện trọng điểm tuần tới

1. Cuộc họp chính sách của ECB

Sự kiện chính trong tuần tới sẽ là cuộc họp chính sách của ECB. Dự kiến, ECB sẽ hạ lãi suất thêm 25 bps xuống còn 3.5%. Nếu xảy ra, đây sẽ là lần cắt giảm thứ hai trong chu kỳ nới lỏng hiện tại sau khi ngân hàng trung ương này quyết định giữ nguyên lãi suất vào tháng 7 và gần như là kịch bản cơ sở. Do đó, điều khiến thị trường thực sự hồi hộp lại nằm ở những gì ECB sẽ phát đi sau quyết định đã được dự báo trước này. Bên cạnh đó, giới đầu tư đang chia rẽ về khả năng ECB sẽ tiếp tục giảm lãi suất lần thứ ba ngay trong tháng 10, với khả năng 50/50.

Mặc dù không hoàn toàn loại trừ kịch bản ECB hành động sớm, giới phân tích nhận định rằng ngân hàng trung ương này có khả năng sẽ phát đi thông điệp ôn hòa hơn, báo hiệu việc tạm dừng cắt giảm lãi suất để theo dõi thêm dữ liệu kinh tế trước khi đưa ra quyết định tiếp theo, có thể là vào tháng 10 hoặc tháng 12. Nhận định này càng thêm phần chắc chắn nếu xem xét lại thông lệ của ECB, khi ngân hàng trung ương này thường chỉ điều chỉnh lãi suất sau khi công bố dự báo kinh tế, dự kiến vào tháng 10 và tháng 12.

2. Cuộc tranh luận Tổng thống Mỹ đầu tiên

Cuộc tranh luận Tổng thống đầu tiên giữa ứng cử viên Đảng Dân chủ Kamala Harris và ứng cử viên Đảng Cộng hòa Donald Trump dự kiến sẽ diễn ra vào lúc 8 giờ sáng ngày 11/10. Cuộc đua vào Nhà Trắng đang ngày càng gay cấn và cuộc tranh luận này hứa hẹn sẽ thu hút sự chú ý lớn từ công chúng.

3. Báo cáo CPI của Mỹ

Điểm nhấn về mặt dữ liệu kinh tế trong tuần tới sẽ là báo cáo CPI của Mỹ cho tháng 8. Đã có sự chậm lại rõ rệt về lạm phát lõi trong bốn tháng qua (tính đến tháng 7) so với ba tháng đầu năm nay. Lạm phát lõi đã tăng khoảng 2.4% so với cùng kỳ trong bốn tháng qua, hạ nhiệt đáng kể so với con số 4.8% trong Q1. Trừ khi báo cáo tuần tới cho thấy chỉ số CPI bất ngờ tăng vọt trong tháng 8, tác động đến kỳ vọng về việc Fed sẽ bắt đầu cắt giảm lãi suất 25 bps tại cuộc họp FOMC tháng 9 là không đáng kể.

4. Báo cáo thị trường lao động của Anh

Một điểm nhấn khác trong tuần tới sẽ là báo cáo thị trường lao động Anh. Giới chuyên gia dự đoán báo cáo này sẽ cho thấy tốc độ tăng trưởng tiền lương đang có dấu hiệu chững lại. BoE cũng đưa ra dự báo về việc tăng trưởng lương trung bình hàng tuần (AWE) trong khu vực tư nhân sẽ tiếp tục giảm tốc, từ mức 5.2% trong Q2 xuống còn 4.8% trong Q3.

Tuy nhiên, để thôi thúc các nhà giao dịch trên thị trường lãi suất Anh thay đổi kỳ vọng về thời điểm BoE cắt giảm lãi suất từ tháng 11 lên tháng 9, báo cáo thị trường lao động cần phải cho thấy những tín hiệu suy yếu đáng kể hơn so với dự báo hiện tại. Đặc biệt, sau khi quyết định bắt đầu chu kỳ cắt giảm lãi suất vào tháng 8 chỉ được thông qua sít sao, khả năng BoE tiếp tục giảm lãi suất vào tháng 9 được đánh giá là không cao.

MUFG Research