Báo cáo của Kaiko Research về thị trường tiền điện tử

Tuấn Hưng

Junior Analyst

Tuần trước, Bitcoin đóng cửa tuần trong sắc đỏ khi những lo ngại về lạm phát đình trệ gia tăng ở Mỹ. Trong một diễn biến khác, Consensys đã kiện SEC, Venezuela đã chọn USDT để thanh toán dầu nhằm tránh các biện pháp trừng phạt và chính quyền Hoa Kỳ đã bắt giữ những người đồng sáng lập một dịch vụ trộn tiền điện tử. Tuần này chúng ta tìm hiểu xung quanh việc thị phần đang giảm của Tether, dòng tiền chảy ra khỏi ETH gia tăng, mô hình giao dịch phái sinh tại APAC và các stablecoin đang được thế chấp với EUR.

Tether đánh mất thị phần khi cạnh tranh đang dần nóng lên

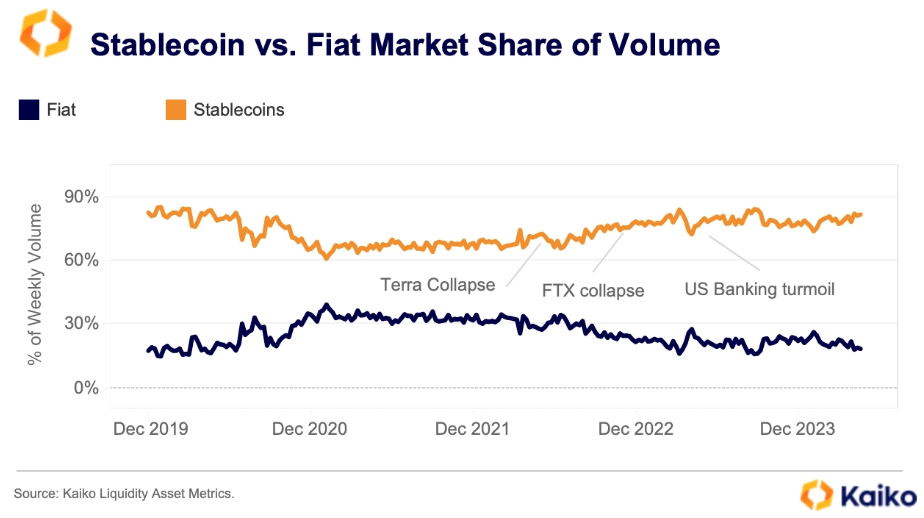

Bất chấp một số sự kiện sụp đổ và giảm giá nổi bật trong những năm gần đây, stablecoin vẫn tiếp tục giành được thị phần so với tiền pháp định. Hiện tại, các loại stablecoin được gắn với đồng USD và EUR hàng đầu chiếm 82% tổng số giao dịch tiền điện tử, trong khi các tiền tệ pháp định khác chỉ chiếm 18% thị phần.

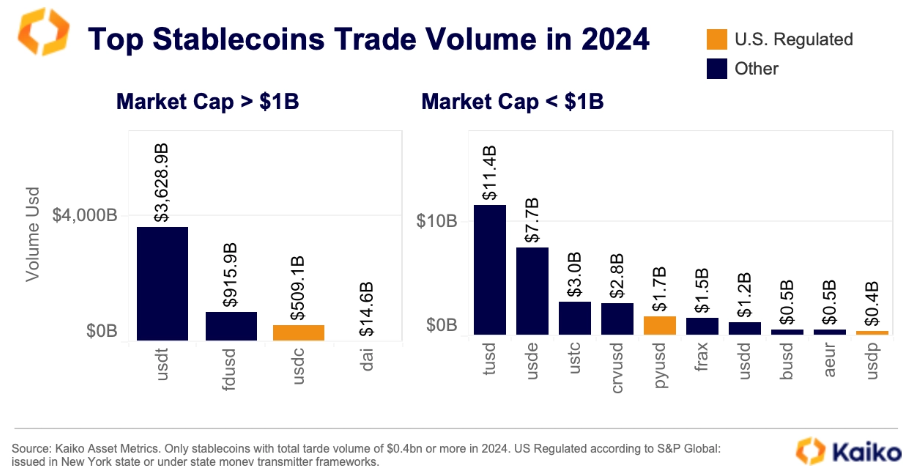

Tuy nhiên, thị trường stablecoin vẫn rất cô đặc với với vị trí dẫn đầu thuộc về đồng USDT của Tether. Khối lượng giao dịch tích lũy của USDT đã vượt mức 3.6 nghìn tỷ USD chỉ trong năm nay, lớn hơn gần bốn lần so với đối thủ cạnh tranh gần nhất là FDUSD của First Digital có trụ sở tại Hồng Kông mà chủ yếu giao dịch trên Binance.

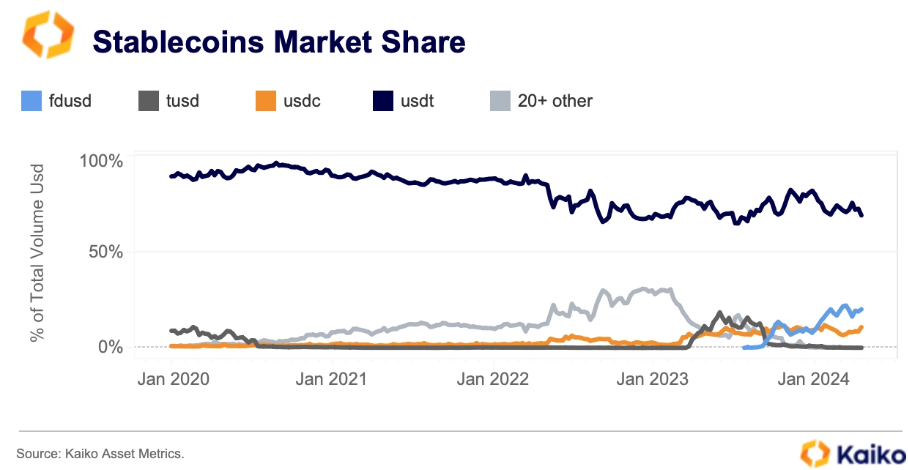

Tuy nhiên, bất chấp vị trí thống lĩnh thị trường, thị phần của USDT trên các sàn giao dịch tập trung (CEX) đang có xu hướng giảm từ mức 82% xuống còn 69% từ đầu năm đến nay. Sự sụt giảm này một phần có thể là do sự cạnh tranh ngày càng tăng từ các stablecoin như FDUSD vốn được hưởng lợi từ các chương trình khuyến mãi miễn phí của Binance.

USDC cũng đã chứng kiến sự gia tăng thị phần của mình, báo hiệu nhu cầu ngày càng tăng đối với các lựa chọn được cấp phép. Hiện tại, stablecoin được phát hành ở Mỹ chiếm 10% tổng khối lượng giao dịch của các stablecoin. Chỉ có duy nhất một trong năm stablecoin hàng đầu theo vốn hóa thị trường là USDC của Circle được quy định dưới các khung pháp lý về truyền tiền. Thị phần của nó đã tăng từ dưới 1% vào năm 2020 lên 11% vào ngày hôm nay.

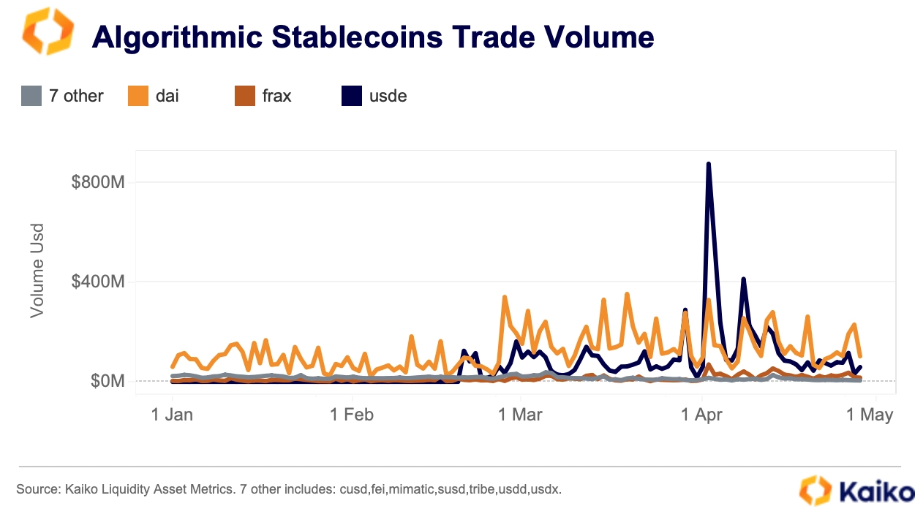

Một lý do khác khiến thị phần của Tether giảm sút có thể liên quan đến sự xuất hiện của các lựa chọn thay thế mang lại lợi nhuận sáng tạo như USDe của ETH. Kể từ khi ra mắt vào tháng 2, khối lượng của USDe đã tăng lên đáng kể, mặc dù nó đã suy giảm khỏi mức đỉnh mọi thời đại là hơn 800 triệu USD vào tháng 4 sau đợt airdrop ENA của Ethena.

Nhìn chung, các stablecoin thuật toán đem lại rủi ro vận hành và pháp lý cao hơn, bao gồm cả các lệnh cấm có thể xảy ra ở Hoa Kỳ nếu dự luật stablecoin gần đây được thông qua và cản trở việc tiếp nhận rộng rãi của chúng.

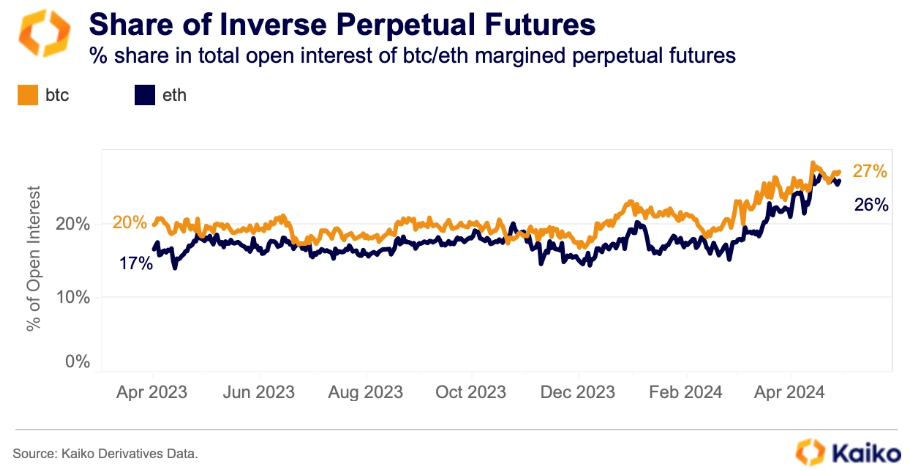

Các trader ngày càng ưa chuộng hợp đồng nghịch đảo (inverse contract)

Ngày càng có nhiều trader lựa chọn giao dịch hợp đồng tương lai vĩnh viễn ký quỹ bằng BTC hay còn được gọi là hợp đồng nghịch đảo để phán đoán hướng đi của thị trường.

Hợp đồng tương lai vĩnh viễn, một loại hợp đồng phái sinh không có ngày đáo hạn và giao dịch vô thời hạn, đặc biệt được ưa chuộng bởi các trader tiền điện tử. Một phần của sức hấp dẫn nằm ở khả năng sử dụng mức đòn bẩy lớn. Các hợp đồng ký quỹ bằng BTC được định giá và thanh toán bằng BTC, có nghĩa là các nhà giao dịch trả tiền để duy trì vị thế của mình bằng BTC, trái ngược với tiền pháp định và stablecoin.

Trong lịch sử, các nhà giao dịch ưa thích các hợp đồng tuyến tính (ký quỹ bằng USD hoặc stablecoin). Tuy nhiên, tỷ trọng trong tổng số phí mở các hợp đồng nghịch đảo đã tăng từ 18.2% lên hơn 27% trong khoảng thời gian từ tháng 2 đến nay.

Tương tự, ETH đã tăng lên 25.81% từ mức đáy là 16.74% trong tháng 2.

Tỷ lệ hợp đồng nghịch đảo ngày càng tăng có thể khuếch đại các tác động của biến động giá trên thị trường phái sinh vì giá trị ký quỹ thay đổi theo biến động giá của tài sản, khiến chúng dễ bị thanh lý hơn.

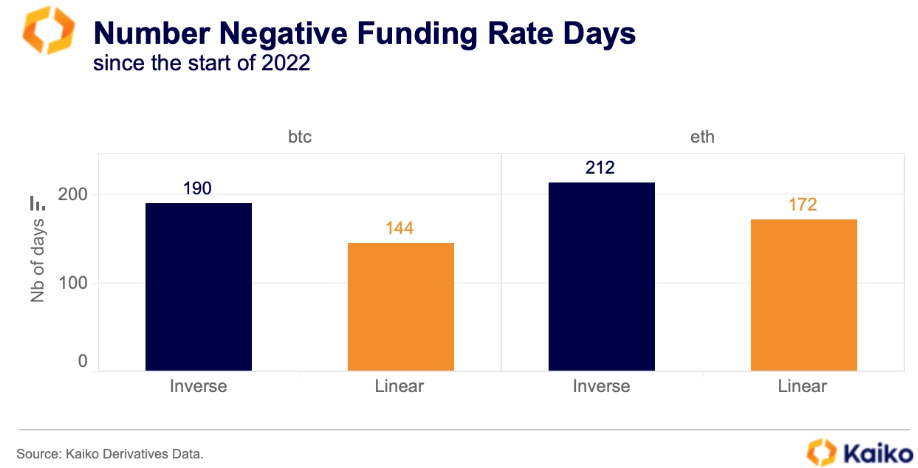

Theo dữ liệu của Kaiko, điều thú vị là các hợp đồng vĩnh viễn với ký quỹ bằng BTC đã có nhiều ngày chứng kiến funding rates âm hơn so với các hợp đồng tuyến tính kể từ đầu năm 2022.

Funding rates là chỉ số đo lường sự chênh lệch giữa giá của tài sản trên thị trường tương lai (futures) và thị trường giao ngay (spot). Khi giá tài sản trên thị trường futures thấp hơn so với thị trường spot thì chỉ funding rate là dương, người bán khống (vị thế short) sẽ phải thanh toán cho người mua(vị thế long) và ngược lại. Điều này cho thấy việc bán ngắn bằng cách sử dụng các hợp đồng nghịch đảo đang có xu hướng gia tăng.

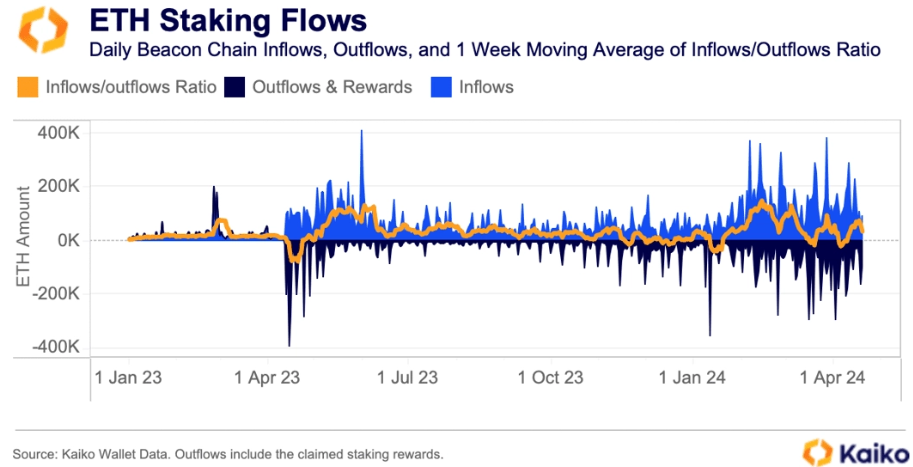

Dòng tiền chảy ra khỏi ETH đang tăng lên

Từ đầu tháng Ba, đã có một sự tăng đột ngột trong dòng vốn được rút khỏi ETH (màu xanh đậm). Trong vài ngày, thậm chí tỷ lệ dòng tiền đổ vào trên dòng tiền chảy ra (màu cam) đã từng ghi nhận ở mức âm, điều này chỉ xảy ra trong một số trường hợp kể từ khi cơ chế staking xuất hiện trên mạng lưới của Ethereum. Lý do cho xu hướng này là gì?

Vào tháng 1 năm 2024, các hoạt động staking trên Ethereum đã tăng mạnh khi người dùng đổ xô vào các giao thức restaking và liquid staking để kiếm lợi nhuận. Các giao thức cung cấp restaking như Ether.Fi cũng đã thông báo về việc phát hành miễn phí token để khuyến khích người dùng.

Tuy nhiên, dòng tiền chảy vào (màu xanh nhạt) đã giảm dần sau đưa ra các tiêu chí để đủ điều kiện để nhận miễn phí, cho thấy rằng một phần của nhu cầu staking đã được thúc đẩy bởi các nhà đầu cơ airdrop. Cả dòng tiền chảy vào và chảy ra đều đã trở nên ổn định hơn kể từ đó.

CBOE Digital dừng hoạt động giao dịch giao ngay

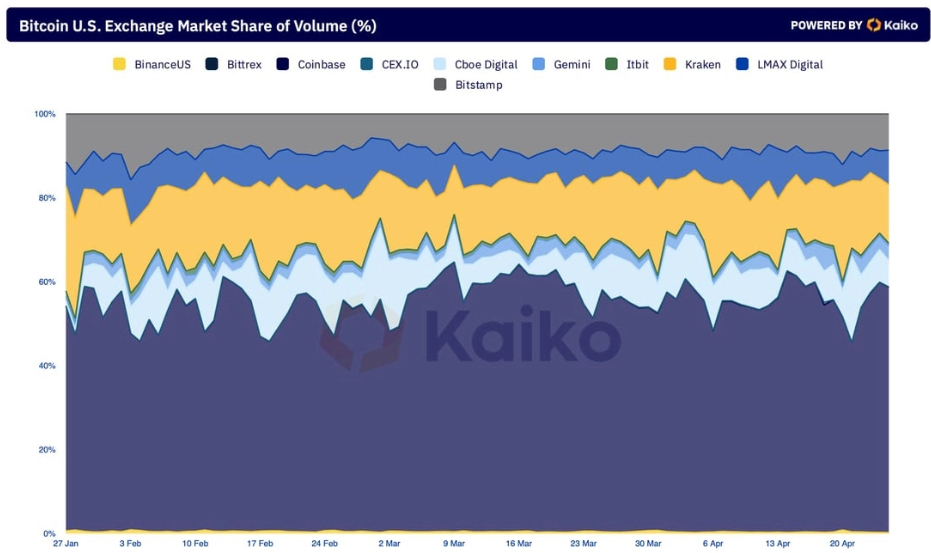

Nhà điều hành sàn giao dịch Cboe Global Markets đã thông báo trong tuần trước rằng họ sẽ đóng cửa kinh doanh giao dịch giao ngay vào cuối năm 2024 như một phần của việc tái cơ cấu toàn diện mảng kinh doanh tài sản kỹ thuật số của mình. Cboe Digital, được tạo ra sau khi Cboe mua lại ErisX vào năm 2022, đã hỗ trợ trung bình 150 triệu USD giao dịch BTC hàng ngày trong năm nay, tăng từ mức 30 triệu USD vào năm 2023, với khối lượng giao dịch đạt mức cao kỷ lục 808 triệu USD vào cuối tháng Hai.

Tuy nhiên, thị phần hàng ngày của nó khá biến động với mức dao động từ 1% đến 12% và sàn gặp phải sự cạnh tranh gay gắt trên thị trường giao dịch giao ngay tại Mỹ, nơi mà thị trường tương đối chật chội. Khoảng 10 nền tảng có khả năng giao dịch tại Mỹ, với Coinbase chiếm 60% tổng khối lượng BTC, trong khi bốn nền tảng hàng đầu là Coinbase, Kraken, Bitstamp và LMAX Digital nắm giữ gần 90% tổng khối lượng BTC.

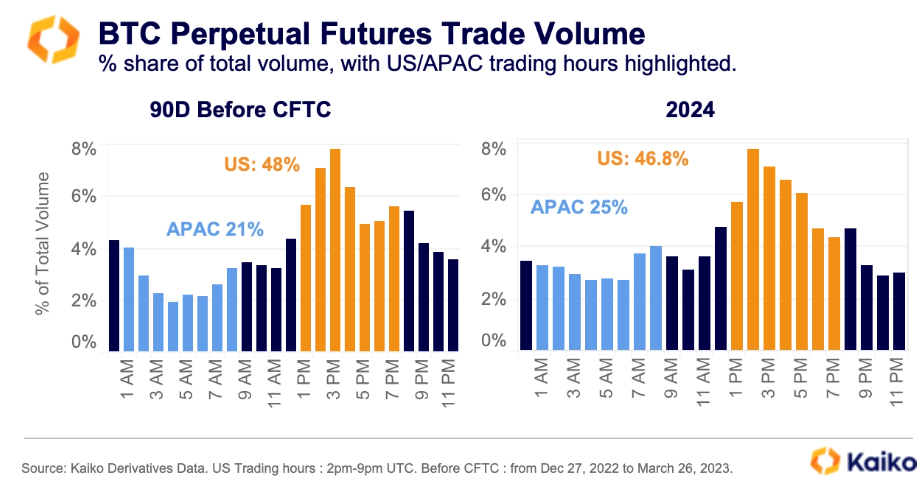

Thị trường APAC ghi nhận hoạt động giao dịch phái sinh gia tăng

Thị phần hợp đồng tương lai vĩnh viễn Bitcoin được giao dịch trong giờ mở cửa ở APAC (1 giờ sáng đến 8 giờ sáng UTC) đã tăng lên 26%, tăng từ mức 21% trong những tháng trước vụ kiện của CFTC chống lại Binance vào đầu năm 2023. Tỷ lệ giao dịch trong giờ mở phiên Hoa Kỳ đã tăng giảm nhẹ từ 48% xuống 46%.

Năm ngoái, CFTC đã buộc tội Binance cố tình lách luật liên bang và điều hành một sàn giao dịch phái sinh bất hợp pháp trên tài sản kỹ thuật số với cáo buộc rằng họ sẵn sàng cho phép các nhà giao dịch có trụ sở tại Hoa Kỳ sử dụng nền tảng này.

Chúng tôi quan sát thấy rằng vụ kiện đã gây ra tác động tiêu cực ngay lập tức đến hoạt động giao dịch trong phiên Hoa Kỳ, không chỉ đối với Binance mà còn đối với các sàn giao dịch phái sinh nước ngoài khác. Mặc dù phần lớn giao dịch vẫn diễn ra trong khung giao dịch của Hoa Kỳ, sự chuyển dịch sang khu vực APAC cho thấy sự chú ý ngày càng gia tăng của cơ quan quản lý đã có những tác động thực sự.

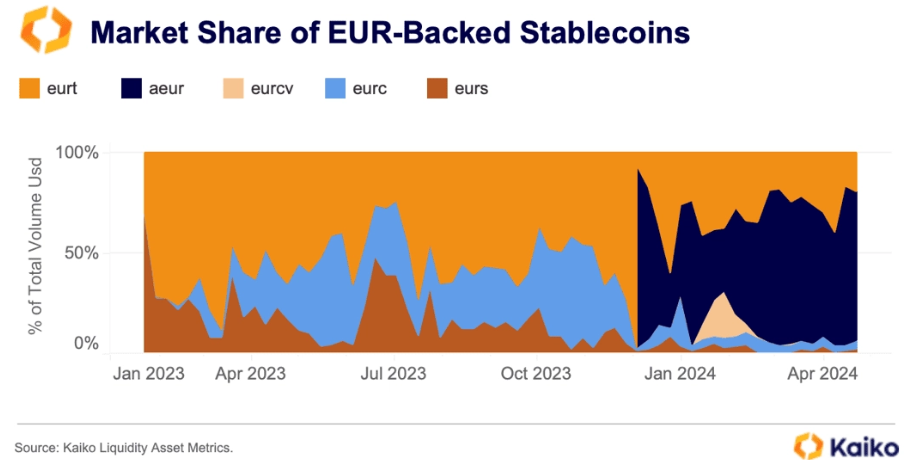

Đồng AEUR đang thống trị thị phần của các stablecoin được thế chấp bởi đồng EUR

AEUR, một loại stablecoin được phát hành bởi công ty Thụy Sĩ Anchored Coins, đã chiếm lĩnh thị trường EUR-backed stablecoin mặc dù đã trải qua một giai đoạn khởi đầu khó khăn trên sàn giao dịch Binance vào đầu tháng 12 năm 2023. Thị phần của nó đã tăng vọt trong năm nay, dao động trên mức 70% tính đến tuần trước. Trong năm 2024, khối lượng giao dịch trung bình cho AEUR là 34 triệu USD với gần như tất cả các giao dịch diễn ra trên Binance, nơi cung cấp giao dịch miễn phí cho cả các cặp giao dịch AEUR-USDT và EUR-AEUR.

Tổng thể, EUR-backed stablecoin đã gặp khó khăn trong việc thu hút người mua, hiện chỉ chiếm 1% tổng khối lượng giao dịch theo EUR. Ngược lại, stablecoin gắn liền với USD đang tăng trưởng mạnh mẽ, chiếm 90% thị phần so với giao dịch theo USD trên thị trường tiền điện tử.

Kaiko Research